扫码体验VIP

扫码VIP小程序

医药:名词解释:医药板块是指在股票市场中,专注于医疗健康相关企业的集合,包括制药、生物技术、医疗器械、医疗服务等多个细分领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

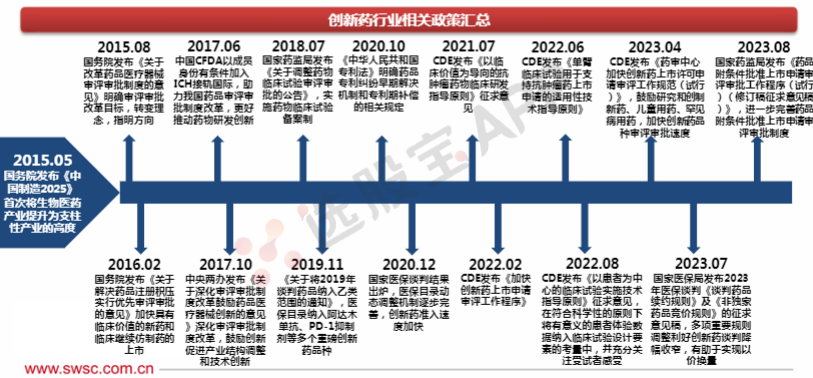

医药:创新药全球化加速与政策支持,医保支付优化+中药消费升级构筑业绩韧性,行业进入高质量发展周期

1、板块介绍

经过长期回落调整,医药板块在2023年下半年-2024年迎来大拐点,政策面、业绩面、筹码面等多重因素见底反转。

自2018年“4+7”药品集中采购以来,药品和器械集中采购范围持续扩大,规则不断成熟完善,总体来看,集采控费对国内医药产业边际影响最大的时期已经接近尾声。常态化的集采控费机制,一方面其价格预期趋于稳定和温和,另一方面集采的落地进一步催化国产品牌提升医院报量和市场份额,加速对进口替代。

公共卫生环境因素出清,院内诊疗和消费医疗受到的限制解除,诊疗流量修复;各类国家、联盟和地方集采控费举措持续落地,行业格局和预期管理逐渐稳定;医疗领域反腐廓清行业生态,市场预期稳定后头部企业受益集中度提升。但未来板块投资风格上相较于上一轮上行周期会有明显变化,自下而上在稳健成长的行业贝塔中寻找超额收益,强调医药板块的需求刚性、防守价值和稳健成长抗波动能力,做价值成长投资。从板块选择上看,院外板块强于院内板块,医药强于医疗;考虑当前市场资金特点,和医药板块发审环境变化,建议尤其重视中小盘医药标的主业见底回升困境反转机会;同时外延并购、商业授权BD也极有可能是2024年医药板块催化的重要机会。同时,创新药品器械的成长价值,创新成长也依然是最重要的投资主线之一。

创新药与仿创药:建议重视创新和存量品种兼具,现金流和估值水平有优势的仿创结合药企;把握出海创新机会,寻找海外合作与商业拓展预期差;与此同时,随着宏观环境和流动性的改变,港股生物科技类创新药企同样具备重大估值开发潜力。建议关注ADC、GLP-1以及AD等创新赛道的龙头以及估值底部业绩向上空间较大的龙头类。

仿制药与原料药:建议重点关注仿制药集采出清反转机会、新产品批量上市和海外突破三大关键催化。

近年来由于国际公共卫生环境和供应链秩序变化,部分原料药品种价格出现波动。随着上述影响因素逐步解除,目前行业价格处于恢复过程中,原料药主业有望企稳。同时,仿制药制剂品种集采出清已经大面积完成,部分行业优秀企业实行原料药制剂一体化战略,保证质量同时成本可控,集采谈判中在价格上更具优势。部分企业原料药制剂一体化企业开展高端突破和国内首仿,同时叠加增量品种批量上市,长期成长通道进一步拓宽。一部分优质企业布局突破特色品种,打造国际化产品管线,加快出海进程。

生物制品:建议重点关注高性价比标的以及大单品加速放量的相关标的。生长激素:政策影响预期温和,性价比高有望迎来强修复。长效干扰素:慢乙治愈临床探索逐步深入,市场独占期放量快。胰岛素:集采影响逐步出清,关注创新+国际化催化落地。疫苗:围绕大品种布局。血制品:看好具备浆源优势的企业。医疗器械:目前时间点板块估值仍处于行业底部,未来板块存在较大反弹空间,建议重点关注院内器械设备领域的底部反转和创新出海机遇,如化学发光、优质高值耗材、医疗设备出海等。

中药与药店板块:中药重点看好国企改革、中药消费品以及基药受益相关标的。门诊统筹将进一步加速处方外流,为院外连锁药房带来巨大的增量市场,持续看好头部药房在未来的处方外流市场中取得更高的市场份额。

CXO与医药商业供应链:CXO产业仍处于景气度修复期,随着周期内的投融资寒冬逐渐触底,看好竞争格局优质的临床前CRO企业。医药上游产业链短期业绩压力不改整体趋势,持续看好国产替代和研发创新主线。医疗服务:医疗服务客观需求具有刚性,随着居民生活水平和健康意识的提升,医疗服务板块有望实现稳健增长。

医美板块:展望2024年,医美行业将受益于消费力释放,行业整体增速回升。在研管线储备丰富、新品上市或放量在即、有望受益于营销改革的企业有望受益。

医疗器械:目前国内医疗器械行业中依然只有少部分完成了国产替代,大量高端细分领域国产化率仍较低,未来国产替代空间较大。近年来部分领先的国产厂商依靠持续增加研发投入和丰富的产品线逐渐靠近国际先进水平,具备越来越强的市场竞争能力。

医药板块深度解析

股票市场中的健康守护者

一、医药板块概述

医药板块作为股票市场的重要组成部分,承载着人们对于健康与生命的深切关注。这一板块汇聚了众多致力于医药研发、生产、销售及相关服务的企业,涵盖了从原料药到成品药,从医疗设备到医疗服务的全产业链。

二、行业特点

- 高技术含量:医药研发需要高度的专业知识和技术积累,持续的创新是行业发展的核心驱动力。

- 高成长性:随着人口老龄化趋势加剧和人们对健康需求的提升,医药行业呈现出强劲的增长潜力。

- 政策敏感:医药行业的监管政策对其发展具有重要影响,政策导向往往决定行业未来的走向。

三、细分领域分析

- 制药企业:专注于新药研发、生产与销售,是医药板块的中坚力量。

- 生物技术:利用现代生物技术进行药物研发,具有更高的技术含量和市场潜力。

- 医疗器械:为医疗机构和患者提供诊断、治疗所需的各类设备。

- 医疗服务:包括医院、诊所、康复中心等,提供直接的医疗照护服务。

四、投资风险与机遇

医药行业虽然具有广阔的市场前景,但同时也面临着研发投入大、周期长、政策变动等风险。然而,随着全球健康意识的提升和医疗技术的进步,医药行业依然孕育着巨大的投资机会。

总结而言,医药板块作为股票市场中的健康守护者,其发展前景广阔,但同时也伴随着一定的投资风险。投资者在关注其高成长性的同时,也应审慎评估潜在风险,以实现资产的稳健增值。

2026-07-01 09:21

中药饮片将实现一物一码,全程可追溯

据国家医保局消息,7月1日,国家医保局公开征求《国家医疗保障局办公室 国家药品监督管理局综合司关于印发〈中药饮片追溯码编码要求〉的通知(征求意见稿)》意见。为健全中药饮片全链条追溯体系,提升药品质量安全保障能力,强化医保基金使用监管效能,国家医保局组织力量开展中药饮片追溯码编码要求的研究制定工作,秉持“实用性、唯一性、可扩展性、通用性”基本原则,形成《中药饮片追溯码编码要求》,拟联合国家药监局印发,以实现中药饮片“一物一码、全程可溯”。(央视)

2026-07-01 07:06

AI模型以更少数据精准预测RNA三维结构

美国弗吉尼亚理工大学科学家团队开发出一种名为“RNAbpFlow”的AI模型,在RNA结构预测任务中的表现可媲美谷歌旗下“深度思维”公司开发的“阿尔法折叠3”,且无需依赖海量进化序列数据库,有望加速RNA靶向药物研发。相关研究发表于新一期《自然·方法》杂志。(科技日报)

2026-07-01 04:00

中概股阿特斯收涨超8%,日月光半导体涨超7%、上半年累涨超180%,联想累涨150%

纳斯达克金龙中国指数收涨0.63%,报5847.59点,6月份累计下跌11.22%,二季度累跌13.41%。 热门中概股里,阿特斯太阳能收涨8.54%,日月光半导体涨7.10%,世纪互联涨7.06%,晶科能源涨5.59%,小鹏、再鼎医药、网易有道至多涨3.44%,腾讯控股ADR涨2.95%,美团ADR涨2.73%,大全新能源、万国数据至少涨2.39%,唯品会、蔚来至少涨2.22%,文远知行、百度至少涨1.88%,金山云、B站至多涨1.69%,奇富科技、京东、中通快递至少涨0.9%,名创优品、阿里巴巴至少涨0.49%,贝壳、小马智行、携程则至多收跌0.3%,拼多多跌0.34%,新东方跌0.63%,网易跌0.79%,腾讯音乐、理想至多跌1.26%,亚朵跌1.61%,老虎证券跌2.65%,华住跌3.58%。 此外,707 Cayman收涨267.59%,罗科仕涨117.18%,工务园涨98.23%,幸福来涨20.81%,禾赛涨15.61%,联想集团ADR涨8.10%,星际时尚涨6.31%,开心跌6.53%, 有家保险跌17.87%,大自然药业跌49.92%,一修哥跌51.31%。 2026年上半年,美华创富累涨870.04%,斯塔克涨855.13%,星际时尚涨298.80%,日月光半导体涨180.25%,联想涨150.06%,玉柴国际涨33.55%。 中国科技指数ETF(CQQQ)收涨2.92%,6月份累涨8.01%连涨三个月,二季度累涨23.92%,上半年累涨9.67%; XtrackersHarvest中证50(ASHS)收涨2.40%,6月份累涨8.53%,二季度19.96%连续六个季度走高,上半年涨25.54%; MSCI新兴市场ex中国ETF(EMXC)收涨1.83%,6月份涨1.85%,二季度涨30.87%,上半年涨41.64%; 德银嘉实沪深300指数ETF(ASHR)收涨1.13%,6月份累涨1.92%,二季度涨12.32%,上半年涨11.60%; 中概互联网指数ETF(KWEB)收涨0.70%,6月份跌8.45%,二季度跌13.93%连续三个季度走低,上半年跌28.14%。

2026-07-01 04:00

标普500指数收涨58.93点,涨幅0.79%,报7499.36点。 道琼斯工业平均指数收涨136.46点,涨幅0.26%,报52319.20点。 纳斯达克综合指数(纳指)收涨393.576点,涨幅1.52%,报26213.72点。 纳斯达克100指数收涨501.597点,涨幅1.69%,报30276.348点。 纳斯达克科技市值加权指数收涨2.41%,报2960.2817点。 费城半导体指数收涨537.301点,涨幅3.92%,报14246.961点。 费城证交所KBW银行指数收跌0.79%,报181.

2026-06-30 23:30

欧洲股市收创纪录新高,季度表现为2020年末以来最佳

欧洲股市周二上涨,收于纪录高位。人工智能交易再度升温,为本轮涨势增添动能,欧洲股市也因此录得2020年底以来最佳单季表现。 斯托克600指数在伦敦收涨0.9%,突破过去几个交易日压制该基准指数的640点关键水平。该指数本季度累计上涨10%,西班牙Ibex 35指数和意大利富时MIB指数也录得逾五年来最佳三个月表现。 科技板块表现最佳,其中阿斯麦控股大涨6.8%领涨;电信以及消费品与服务等防御性板块表现落后。 近几周来,科技股上涨带动大盘走高。与此同时,在美国与伊朗达成停火协议后,能源价格下跌,缓解了通胀担忧,并推动资金轮动转向更具周期性的板块。眼下,市场注意力正日益转向第二季度业绩。德意志银行策略师预计,企业盈利将增长14%,比市场普遍预期高出2个百分点。 Capital.com高级金融市场分析师Kyle Rodda表示,市场乐观情绪受到“美伊和谈传出积极信号,以及一些季末交易活动”的推动。 Rodda在报告中写道:“这轮价格走势究竟只是噪音还是信号,未来几天,甚至几周内会更清楚。这将取决于地缘政治风险、美国利率不确定性以及盈利前景之间的平衡。” 个股方面,Abivax股价飙升39%,创下一年来最佳单日表现。此前,该公司公布的一项临床试验最新结果缓解了投资者对其最具前景实验性药物obefazimod可能存在癌症副作用的担忧。

2026-06-30 17:17

汇宇制药:HY-1016缓释注射液获得药物临床试验批准通知书

2026-06-30 17:08

翰宇药业:替尔泊肽注射液降糖及减重2个ANDA获得美国FDA首仿受理

2026-06-30 15:36

津药药业:甲泼尼龙片获得白俄罗斯共和国卫生部药品注册证书

2026-06-30 05:19

Praxis Precision Medicines股价盘后下挫,美国FDA将癫痫药物审评期延长3个月

生物科技公司Praxis Precision Medicines宣布,美国食品药品监督管理局(FDA)将其治疗SCN2A和SCN8A发育性和癫痫性脑病的新药relutrigine的审评期延长了三个月。受此消息影响,该公司盘后股价下跌5.9%。 FDA设定的更新后PDUFA(处方药使用者付费法案)目标行动日期为2026年12月27日,此前的PDUFA日期为9月27日。 此次延期是在Praxis提交了针对现有临床数据的额外敏感性分析之后发生的。FDA将该提交材料认定为重大修正案,从而允许额外的审评时间。FDA并未要求开展新的临床研究,也未提出任何安全性或生产方面的担忧。

2026-06-30 04:51

美国FDA选定7家公司参与PreCheck试点项目

礼来公司、再生元制药公司和富士胶片生物技术公司(Fujifilm Biotechnologies)等7家公司被美国食品药品监督管理局(FDA)选中,参与其PreCheck试点项目。这是一项旨在支持美国新建药品生产设施发展的新举措,通过鼓励FDA早期介入并提供更具可预测性的监管途径来实现这一目标。 安尼拉制药(Amneal Pharmaceutical)、Cellares、Kriya Therapeutics 和 协和麒麟(Kyowa Kirin)也入选了该名单。 在2026年2月1日至3月1日期间,FDA收到了超过80份参与该项目的申请。 参与者将根据一个分为两阶段的PreCheck模式与FDA进行合作,这两个阶段分别是“设施准备阶段”和“申请提交阶段”。 为响应第14293号行政命令,FDA于2月1日启动了该试点项目。 FDA将继续评估项目的实施情况,并探索未来项目发展的机会。

2026-06-30 04:00

标普500指数收涨86.41点,涨幅1.18%,报7440.43点。 道琼斯工业平均指数收涨306.63点,涨幅0.59%,报52182.74点。 纳斯达克综合指数(纳指)收涨522.526点,涨幅2.07%,报25820.144点。 纳斯达克100指数收涨656.513点,涨幅2.26%,报29774.751点。 纳斯达克科技市值加权指数收涨2.33%,报2890.6411点。 费城半导体指数收涨506.09点,涨幅3.83%,报13709.66点。 费城证交所KBW银行指数收涨0.18%,报182.7

2026-06-30 04:00

中概股大自然药业收涨超311%,百度涨超7%,小鹏涨约6%,日月光半导体涨约5%

纳斯达克金龙中国指数收涨1.41%,报5810.93点。 热门中概股里,百度收涨7.64%,小鹏涨5.87%,日月光半导体涨4.77%,网易涨4.41%,金山云涨3.73%,美团ADR涨3.42%,B站、再鼎医药、华住、贝壳至少涨2.03%,蔚来、大全新能源、中通快递至多涨1.85%,阿里巴巴、腾讯音乐、亚朵、万国数据至多涨0.74%;新东方、京东至少跌0.30%,理想跌1.25%,世纪互联跌1.83%,携程、晶科能源跌2.27%,阿特斯太阳能跌4.09%。 此外,大自然药业收涨311.49%,Diginex涨58.54%,众巢医学涨24.87%,星际时尚涨19.69%,智能未来跌7.45%,爱奥斯科技跌8.62%,联想集团ADR跌9.38%,虎虎科技跌11.89%,比特起源跌24.54%,一修哥跌31.01%,JEM跌41.94%。 ETF中,中国科技指数ETF(CQQQ)收涨2.25%,中概互联网指数ETF(KWEB)收涨1.50%。 XtrackersHarvest中证50(ASHS)收涨1.22%,德银嘉实沪深300指数ETF(ASHR)收涨1.06%,MSCI新兴市场ex中国ETF(EMXC)收涨0.41%。

2026-06-29 15:38

上海医药:氨己烯酸口服溶液用散获得批准生产

2026-06-29 10:08

创新药概念震荡拉升,海思科触及涨停,万邦医药、济民健康、太龙药业此前封板,广生堂、睿智医药、三生国健、贝达药业等多股涨超10%

2026-06-29 09:08

557个药品通过2026年基本医保药品目录初审

国家医保局6月29日对通过2026年目录初审的药品名单和主要信息进行公示,其中557个、54个药品分别通过基本医保药品目录、商保创新药目录初步形式审查。据介绍,今年申报品种数量进一步增长,申报材料818份,涉及674个药品通用名,比2025年增加100份申报材料、41个药品通用名。形式审查通过率大幅提升,除预申报品种外,初步形式审查总体通过率92%。 “申报品种新药居多,五年内获批新通用名药品数量为343个。”国家医保局有关负责人介绍,这体现了我国医药行业蓬勃发展,新药上市数量持续增加,医药企业高度重视、积极参与药品目录调整。(新华社)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 威高血净 | 9.99% | 36 | 3.48% | 37亿 | 公司发行股份购买威高普瑞100%股权事项更新了重组报告书修订稿及审核问询函回复,相关议案已于6月9日经董事会审议通过,后者是国内首家取得预灌封注射器注册证的企业,核心产品涵盖预灌封注射器全系列、卡式瓶及自动注射笔等,广泛应用于疫苗、生物制剂、医美等领域 |

| 2 | 光正眼科 | 9.97% | 3.64 | 6.3% | 19亿 | 公司为专业眼科连锁医疗企业,另外部分业务方面已涉及医美业务,已经开展了眼整形手术类项目 |

| 3 | 宣泰医药 | 19.95% | 9.02 | 0% | 0亿 | 公司主要从事仿制药的研发、生产和销售以及CRO服务 |

| 4 | 美诺华 | 10.02% | 35.81 | 6.01% | 86亿 | 诺和诺德司美格鲁肽在中国的核心化合物专利到期;公司储备了减肥多肽类中间体,正在进行GLP-1的研发和技术的储备 |

| 5 | 汇宇制药 | 20.04% | 12.76 | 7.47% | 65亿 | 公司是一家研发驱动型的综合制药企业,主要从事抗肿瘤和注射剂药物的研产销 |

| 6 | 珍宝岛 | 10.05% | 4.82 | 3.51% | 45亿 | 公司拥有小儿热速清糖浆,可用于小儿外感风热所致的感冒 |

| 7 | 昂利康 | 10% | 29.05 | 11.42% | 54亿 | 公司研发重心转向创新产品,积极布局创新药管线 |

| 8 | 润都股份 | 10.04% | 10.41 | 4.25% | 27亿 | 1、公司1 类创新药盐酸去甲乌药碱注射液是在发现中药附子有效成分基础上化学合成的肾上腺 β 受体部分激动剂,可用于辅助诊断和评估心肌缺血; 2、公司在尼古丁相关产品领域布局已久,其全资子公司润都制药(荆门)有限公司可生产尼古丁,设计产能为500吨/年(100吨提取 + 400吨合成); |

| 9 | 海南海药 | 10.02% | 5.49 | 16% | 71亿 | 海南本地股,主营中西成药、精细化工产品、化学原料药、保健品及与医药工业相配套的进出口贸易 |

| 10 | 威尔药业 | 10% | 26.85 | 2.48% | 36亿 | 公司是注射用药辅龙头 |

| 11 | 易明医药 | 9.98% | 16.53 | 4.4% | 31亿 | 聚焦心血管、糖尿病等慢性病的中药企业 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘股市热点持续性:四大研判技巧助你精准把握

- 股票解套策略全解析:从止损到长期持有的智慧之路

- 投资之道:寻找适合自己的最佳路径

- 市场研判中的常见误区:警惕思维陷阱

- 股市稳健获利:中等资金实战操作策略深度剖析

- 短线交易策略:揭秘股市八大实战套路

- MACD指标的深度剖析:精准捕捉买卖点的艺术

- 短线实战智慧:精准捕捉卖点,强势股操作精髓

- 熊市生存法则:发掘逆境中的财富机遇

- 操盘智慧:掌握市场脉搏的关键技巧

- 股市投资:掌握四大法宝,稳健航行于风险之海

- 熊市探秘:三阶段深度剖析与市场心理演变

- KDJ与布林线的联动奥秘:台湾股民的成功投资策略

- 炒股智慧:掌握七大策略,精准顺应市场趋势

- 提升短线操作成功率的策略分析

- 龙头股的诞生与识别策略

- 股海导航:深度解析量价关系,精准捕捉股市脉动

- 新股民入市指南:避开陷阱,稳健前行

- 低位单日天量:揭秘大牛股启动的隐秘信号

- 揭秘股市诱多反弹:出货拉升的三大策略与识别技巧

当前版本:V3.0