扫码体验VIP

扫码VIP小程序

化肥:化肥板块是指涉及化肥生产和销售的上市公司股票集合,是农业生产和粮食安全的重要保障。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

化肥:化肥受益于农业生产需求增加及全球粮食安全战略,环保政策推动产业升级

1、板块介绍

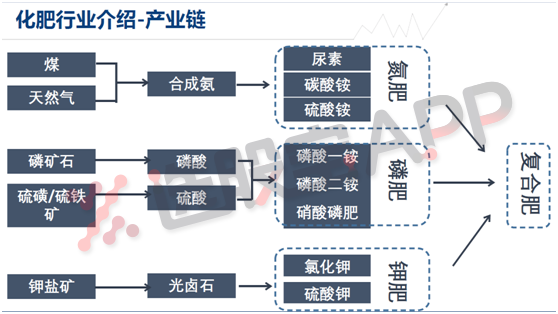

化学肥料简称化肥,用化学和物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料,也称无机肥料,包括氮肥、磷肥、钾肥、微肥、复合肥料等。化肥在种植业常用的有:磷酸二铵,尿素,硫酸钾,氯化钾,各种复合肥。

氮肥是氮素营养元素为主要成分的化肥,包括碳酸氢铵、尿素、销铵、氨水、氯化铵、硫酸铵,促进花卉根,茎,叶生长;磷肥是磷素营养元素为主要成分的化肥,包括过磷酸钙、钙镁磷肥,使花卉色艳,光亮,果实丰满;钾肥是钾素营养元素为主要成分的化肥,包括氯化钾、硫酸钾、硝酸钾,使花卉增加抵抗倒伏,防治病虫害的能力;复、混肥料:即肥料中含有两种肥料三要素(氮、磷、钾)的二元复、混肥料和含有氮、磷、钾三种元素的三元复、混肥料。

2、化肥产业链

3、热门细分行业格局

磷肥篇

摩洛哥为全球磷矿主要储量国,中国目前为最大生产国。全球目前磷矿储量约为670亿吨,年开采量约为2~2.5亿吨,以此测算全球磷矿可开采250~300年。全球磷矿储量规模最大的地区为摩洛哥和西撒哈拉,拥有磷矿储量500亿吨,占全球储量约75%。中国为全球第二大储量国,占全球比例约为5.5%。

我国磷矿资源主要分布于湖北、四川、云南、贵州等省份,从上游磷矿石到下游磷肥、含磷农药的产业链均主要分布于长江经济带覆盖的11个省份内。伴随“清废行动2018”的开展,长江各干、支流附近的部分化工企业由于污染排放不达标受到关停或整顿处罚,磷化工产业链供给端收缩压力明显。2018年我国磷矿石产量9506万吨,同比减少36.0%;社会库存389.5万吨,较年初减少21.9%。环保压力下,磷化工产业链存在整合预期,由此带来的供给端收缩预计将成为短期内推动价格上涨的主要驱动力。

钾肥篇

世界钾盐资源分布不均衡,主要集中在加拿大、俄罗斯、白俄罗斯。据美国地质调查局(USGS)统计,全球钾盐资源折纯总量达2500亿吨,探明钾盐储量约为95.07亿吨。世界钾盐资源分布极度不平衡,加拿大、俄罗斯、白俄罗斯合计储量占据全球钾盐资源总储量的85%以上。钾肥生产国家方面,加拿大、俄罗斯、白俄罗斯、中国、德国和以色列是全球前六大钾肥生产国。2010年,世界钾肥产量3300万吨,其中加拿大、俄罗斯、白俄罗斯三大钾肥生产国共生产钾肥2130万吨,占当年全球总产量的64.55%。

我国国内钾肥价格和进口价格依赖于国际市场。钾肥由全球两大联盟垄断销售,分别为北美地区的Canpotex(由加拿大PotashCorp公司、Agrium公司和美国Mosaic公司共同组建)和东欧地区的BPC(由俄罗斯Urakkali公司和白俄罗斯Belaruskali公司共同组建,2013年解体)。Canpotex联盟和前BPC联盟所涉及的厂商占全球66.8%的钾肥产能,在国际钾肥贸易定价中掌握主动权。国内钾肥生产企业较难与国际寡头厂商抗衡,国内钾肥价格除受国内市场供求影响和政府调控外,主要受到国际钾肥价格的影响。

复合肥篇

我国复合肥过剩严重,行业集中度提高:从2012年开始,我国复合肥产能一直处于增长阶段,2017年,我国复合肥产能首次出现下降趋势,产能为2.1亿吨,同比减少3.67%;产量为5065万吨,同比减少13.53%;行业开工率由2012年的26.77%下降至当前的24.12%;表观消费量5086万吨,同比下降13.92%。总体而言,我国复合肥产能过剩严重。在优惠政策逐步减少,环保高压等多种因素下,复合肥行业成本增加,同时,下游农产品价格走低导致复合肥利润降低,行业中落后企业逐渐退出,集中度不断提高。

据统计,近年来复合肥对单质肥的替代不断加大,目前我国复合肥施用比率已接近40%,但与发达国家达80%的施用比率还有显著的差距,我国复合肥利用率还有30%-40%的提升空间。

尿素篇

纵观全球范围内的尿素供给,从其变化趋势来看,全球尿素产能自2011年起经历了一轮

快速扩张,从1.84亿吨增长至2.23亿吨,年复合增速为2.5%,其中2015-2017年是产能释放的高峰时期,中东、北美、北非及东南亚等地区前期规划的尿素项目在经历较长建设周期后陆续大规模投产,期间扣除1620万吨关停产能后全球净新增产能约为2500万吨,达到阶段性峰值。

2015年我国尿素产能为8604万吨,达到阶段性高峰,而此时表观消费量仅为6138万吨,产能严重过剩。随后在国内供给侧改革的推动下,尿素行业减产力度不断增大,去产能效果显著,2016年产能开始出现负增长,2017和2018年分别退出产能483万吨与528万吨,供给明显收缩。此前,中国氮肥工业协会对尿素行业产能退出设置了明确目标,计划在“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业,整体产能退出约15%,预计到2020年我国尿素产能将稳定在7500万吨左右。

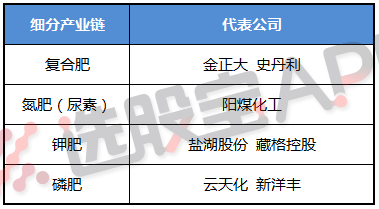

4、产业链代表公司

化肥板块股票解析

了解化肥行业及其股票投资逻辑

一、化肥板块股票名词解释

化肥板块是指涉及化肥生产和销售的上市公司在股票市场上的集合。这些公司主要从事氮肥、磷肥、钾肥以及复合肥等化学肥料的研发、生产和销售,其产品对农业生产具有重要影响。

二、什么是化肥

2.1 化肥的定义与种类

化肥,全称为化学肥料,是通过化学和物理方法制成的含有一种或多种农作物生长所需营养元素的肥料。根据所含营养元素的不同,化肥可分为氮肥、磷肥、钾肥、复合肥等。

- 氮肥:主要含有氮元素,如碳酸氢铵、尿素等,对植物根、茎、叶的生长有显著促进作用。

- 磷肥:主要含有磷元素,如过磷酸钙、钙镁磷肥等,有助于提高作物的抗寒抗旱能力,改善果实品质。

- 钾肥:主要含有钾元素,如氯化钾、硫酸钾等,能增强作物的抗逆性,如抗倒伏、抗病虫害等。

- 复合肥:同时含有氮、磷、钾等多种营养元素,能更全面地满足作物的生长需求。

2.2 化肥的生产与销售

全球钾盐资源分布不均衡,主要集中在加拿大、俄罗斯、白俄罗斯等地。这些国家也是钾肥的主要生产国。我国国内钾肥价格和进口价格依赖于国际市场,钾肥由全球两大联盟垄断销售。在氮肥和磷肥方面,我国拥有较为丰富的生产能力和资源储备。

2.3 化肥行业现状与发展趋势

- 产能过剩:我国复合肥产能过剩严重,行业集中度不断提高。在环保政策趋严、原材料价格波动等因素影响下,行业整合加速。

- 技术创新:随着农业科技的发展,化肥行业不断向高效、环保、智能化方向发展。新型肥料如缓释肥、控释肥、水溶肥等得到广泛应用。

- 国际化布局:我国企业积极开拓国际市场,参与全球钾肥等资源的开发和贸易,提升国际竞争力。

三、总结

化肥板块作为农业产业链中的重要一环,具有广阔的发展空间和市场潜力。投资者在关注化肥板块时,应关注行业动态、政策导向以及企业的技术创新能力、市场占有率等因素。

以上内容仅供参考,不构成任何投资建议。

2026-02-12 18:15

中国氮肥工业协会:有关方大肆炒作尿素指导价上涨预期,请行业参与者不传谣、不信谣

中国氮肥工业协会发布关于市场炒作尿素指导价的说明称,尿素指导价是协会以促进国内尿素保供稳价为宗旨,以稳定尿素市场预期为目标,综合考虑行业上下游情况提出的指导性价格建议。近期,尿素市场有关参与方大肆炒作尿素指导价上涨预期,引发市场波动,该行为严重影响尿素市场稳定,不符合尿素指导价稳定市场的初衷。长期看,尿素价格以稳为主。请行业参与者以协会公开发布的信息为准,不传谣、不信谣,共同维护尿素市场稳定。

2026-02-05 14:47

国家发改委:做好2026年春耕及全年化肥保供稳价工作

国家发展改革委发布关于做好2026年春耕及全年化肥保供稳价工作的通知,其中指出,各省级发展改革委要积极配合工业和信息化主管部门抓好化肥生产,协调保障化肥生产原料供应,督促相关企业按要求落实最低生产计划,特别是做好冬储春耕等备肥用肥关键期化肥生产,按要求报送生产情况;协调生态环境部门在开展重污染天气应急减排时,允许环保绩效A、B级化肥生产企业自主减排;促进磷矿石生产稳定,保持合理价格水平;支持相关磷肥生产企业加快建设磷石膏制酸项目。鼓励国产硫磺优先直接供应国内磷肥生产企业;磷肥生产企业将国产磷肥积极供应国内市场,特别是加强春耕期间生产保供。硫酸协会、磷复肥协会共同组织做好硫酸、磷肥生产企业硫酸产销衔接,稳定上下游购销关系。

2026-02-03 07:54

化肥市场备春耕,价格结构性上行

春耕备耕时节来临,化肥市场迎来传统需求旺季。近期,国内化肥市场呈现结构性上涨态势,氮、磷、钾价格走高,复合肥价格高位盘整且同比大涨,引发行业广泛关注。卓创资讯监测数据显示,1月主要化肥品种价格涨势各异。其中,尿素市场均价达1755元/吨,月环比上涨2.16%,同比上涨3.53%。磷肥涨势更为明显,55%磷酸一铵月均价格3873.82元/吨,环比上涨2.49%,同比涨幅高达28.79%;64%磷酸二铵月均价格4366.05元/吨,环比微涨0.42%,同比上涨12.56%。钾肥价格稳中有升,截至1月28日,港口62%白钾月度均价3258元/吨,环比微涨0.09%,同比涨幅达到24.66%。复合肥市场高位盘整,45%复合肥月度出厂均价约3136元/吨,环比下跌2.37%,但较去年同期仍上涨16.36%。(上证报)

2026-01-26 16:00

六国化工:预计2025年净亏损4.1亿元-4.8亿元

公司生产所需大宗原材料以外购为主,报告期内主要原料采购价格同比显著上涨。其中,磷矿价格维持高位;国际硫磺价格持续攀升,带动国内硫磺、硫酸采购成本同比大幅上涨;钾肥采购价格同比也明显上涨,导致公司磷肥产品成本同比大幅上升。

2026-01-23 15:56

亚钾国际:预计2025年净利润16.6亿元-19.7亿元,同比增长75%-107%;钾肥产量较上年同期持续提升,公司钾肥销售价格同比上升

2026-01-23 08:19

千万别忽视化工的转机与重生——2026出海向中上游去

国投证券林荣雄认为,26年化工行业呈现“需求在外、供给在内”特征,国内“反内卷”叠加海外需求较好,中上游的供给受到限制,同时需求端又能够向外打开销路,因此出海向中上游走是2026年的重要配置方向,钾肥、轮胎、磷化工、生物柴油具备长期增长潜力。

2026-01-20 14:11

化肥:这一化肥原料核减80万吨,机构测算行业缺口或维持至2028年,A股这只资源龙头设计产能达数十万吨

国内氯化钾产能再迎收缩,叠加海外供给扰动与国内供需紧平衡格局,机构普遍看好钾肥价格后续上行,行业景气度有望持续提升。

2026-01-20 13:17

青海:核减格尔木藏格钾肥有限公司氯化钾产能 200万吨核减为120万吨

青海省工业和信息化厅今日发布《关于核减格尔木藏格钾肥有限公司氯化钾产能的公告》。公告显示,格尔木藏格钾肥有限公司因矿权所属矿区资源储量贫化严重,部分生产设施老旧、资源利用率低,为持续推进盐湖资源可持续开发利用,重新编制了《青海省格尔木市察尔汗盐湖藏格钾肥采矿段钾镁盐矿矿产资源开发利用方案》,并自愿申请核减产能。结合市(州)及相关部门意见,青海省工业和信息化厅研究同意将格尔木藏格钾肥有限公司氯化钾产能由200万吨核减为120万吨。

2026-01-12 19:27

藏格矿业:预计2025年净利润37亿元-39.5亿元,同比增长43.41%-53.10%;报告期内,公司确认的投资收益约为26.8亿元,对公司净利润贡献重大

2025-10-21 11:05

商务部:2026年化肥进口关税配额总量为1365万吨

根据《中华人民共和国货物进出口管理条例》《化肥进口关税配额管理暂行办法》,商务部制定了《2026年化肥进口关税配额总量、分配原则及相关程序》,现予公布,请遵照执行。2026年化肥进口关税配额总量为1365万吨。其中,尿素330万吨;磷酸氢二铵690万吨;复合肥345万吨。

2025-10-13 18:57

盐湖股份:预计前三季度净利润43亿元-47亿元,同比增长36.89%-49.62%。报告期,氯化钾产量约326.62万吨,销量约286.09万吨;碳酸锂产量约3.16万吨,销量约3.15万吨

2025-10-13 16:37

东方铁塔:预计前三季度净利润7.5亿元-9亿元,同比增长60.83%-93.00%;报告期内,公司钾肥生产线稳定生产,氯化钾产品市场价格较上年同期上涨

2025-10-09 20:39

藏格矿业:藏格钾肥取得不动产权证书(采矿权)与采矿许可证

2025-09-26 15:05

工信部等7部门:做好化肥生产保供,优化重点化肥生产企业最低生产计划管理

方案提出,优化重点化肥生产企业最低生产计划管理,支持煤炭、磷矿石、天然气、硫磺、冶炼副产硫酸等重点原料供应企业与化肥生产企业签订长协,确保原料稳定供应。完善化肥产运储销贸一体化调控体系,强化全国农资保供平台产销协调作用,推动上下游企业建立风险共担、利益共享的购销模式。推动缓/控释肥、水溶肥、液体肥、中微量元素肥等高效化、专用化、环保化、功能化肥料创新发展,因地制宜做好测土配方施肥、肥料统配统施等服务。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 识破庄家洗盘策略:掌握五大口诀,洞悉股市操盘真相

- 民间智慧照亮股市之路:揭秘高手炒股三大绝技

- 探究DDZ指标与股票涨停背后的关系

- 揭秘市场情绪周期:掌握龙头股轮动策略

- 震荡筑底中的智慧换股策略:原则与实操指南

- 股市智慧:掌握买卖时机,稳健投资之道

- 揭秘股市神秘信号:“金蜘蛛”买入法深度剖析

- 炒股智慧:掌握三条黄金法则,规避市场陷阱

- OBV指标深度解析:洞悉股市行情变动的钥匙

- 换股操作的三三原则:策略、方法与关键要素

- 把握股票起涨点:股市中的盈利之道

- 散户炒股攻略:掌握三大武器,稳健驰骋股市

- 揭秘庄家筹码锁定:散户跟庄的制胜之道

- 巴菲特智慧:解读七大投资信条,洞悉股市真谛

- 揭秘股市奇迹:解锁金股的四大密码

- 精通卖股艺术:基于龙头战法的实战策略

- 券商股:牛市浪潮中的领航旗舰

- 股市生存法则:止损与止赢的艺术

- 股市智慧:精准止损与变盘预兆的深度剖析

- 掌握KDJ指标,解锁股市短线交易密钥

当前版本:V3.0