扫码体验VIP

扫码VIP小程序

磷化工:磷化工板块是指与磷化工、磷矿或磷肥产业相关的股票集合。这些股票通常受到市场磷需求、行业发展以及政策等因素的影响。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

磷化工:政策力促磷资源高效利用,磷矿供给受限、开采门槛提高,新能源、农业等需求旺盛,磷化工产业向高端化、精细化迈进

1、板块介绍

磷元素广泛存在生物体和自然界中,是构成基础化工和现代农业不可或缺的元素。磷存在于人体细胞中,是维持骨骼和牙齿的必要物质,几乎参与所有生理上的化学反应。单质磷有几种同素异形体,其中白磷或黄磷是无色或者淡黄色的透明结晶固体,黑磷是具有金属光泽的晶体,在同素异形体中反应活性最弱,红磷是鲜红色粉末,把黑磷加热到125摄氏度则变成钢蓝色的紫磷。在自然界中,磷以磷酸盐的形式存在,在含磷化合物中磷原子通过氧原子而和别的原子或基团联结,磷常见的氧化物有三氧化二磷和五氧化磷,除此之外还有三卤化磷、五卤化磷和卤氧化磷。磷矿在自然界存在的普遍类型是磷灰石,国内磷矿矿床主要有4类,以海相沉积型磷块岩为主,占全国总储量的85%,云贵川鄂大部分都是这一类矿石,此外还有变质型磷灰石矿床和岩浆型磷灰石矿床占储量14.6%,鸟类磷矿大多已经殆尽。

磷化工行业是各国国民经济发展的重要产业。磷化工产业以磷矿为基础原料,主要通过湿法和热法加工为湿法磷酸和元素磷,进而进行后加工,生产农业用的化学肥料和工业用的精细磷化工。广义的磷化工行业包括磷复肥行业、黄磷行业和后加工行业即磷酸、磷酸盐和磷化物等,目前我国磷复肥占到行业的76%左右,11%生产黄磷,剩下的12%为各种磷酸盐等。

目前看,磷化工概念的催化因素主要是供给侧改革中国家对黄磷污染的行业治理,以及磷材料科技突破(二维黑磷)等因素。

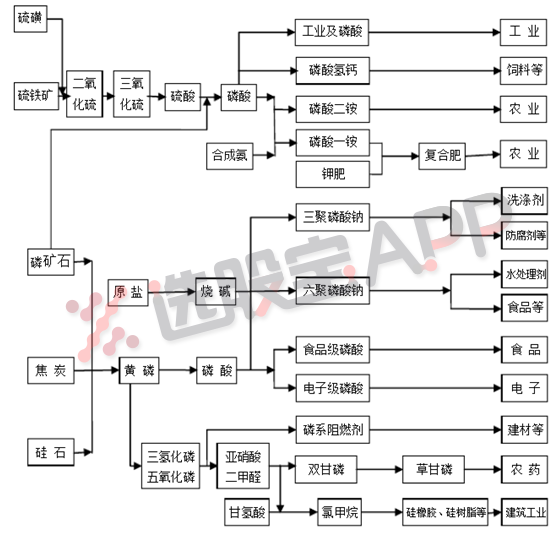

2、磷化工产业链

磷化工产业链上游为磷矿石,中游为黄磷、磷酸和磷酸盐,下游主要为化肥、农药和工业产品。按照工艺的不同,磷矿石可以直接制成磷酸,然后加工成各种磷化工产品,也可以先制备出黄磷再制备出磷酸。磷肥行业的上游为湿法磷酸,下游为农业生产,磷酸盐的上游为热法黄磷,制作成各种磷酸盐,下游服务于电子、工业和食品行业。其中由热法磷酸制成的三氯化磷和三氧化二磷是农业除草剂草甘膦的重要原料。

3、磷矿资源分布情况

磷矿由于不可再生且需求量巨大已成为重要的战略性资源。根据美国地质局(USGS)统计,2017年全球探明储量超3000亿吨,基础储量700亿吨,其中摩洛哥和西撒哈拉储量达500亿吨,占全球的71.43%,我国基础储量虽然排名全球第二,但是仅有33亿吨,占全球总量的4.7%。全球磷矿资源分布相对分散,主要分布在非洲、亚洲中东地区以及美洲。

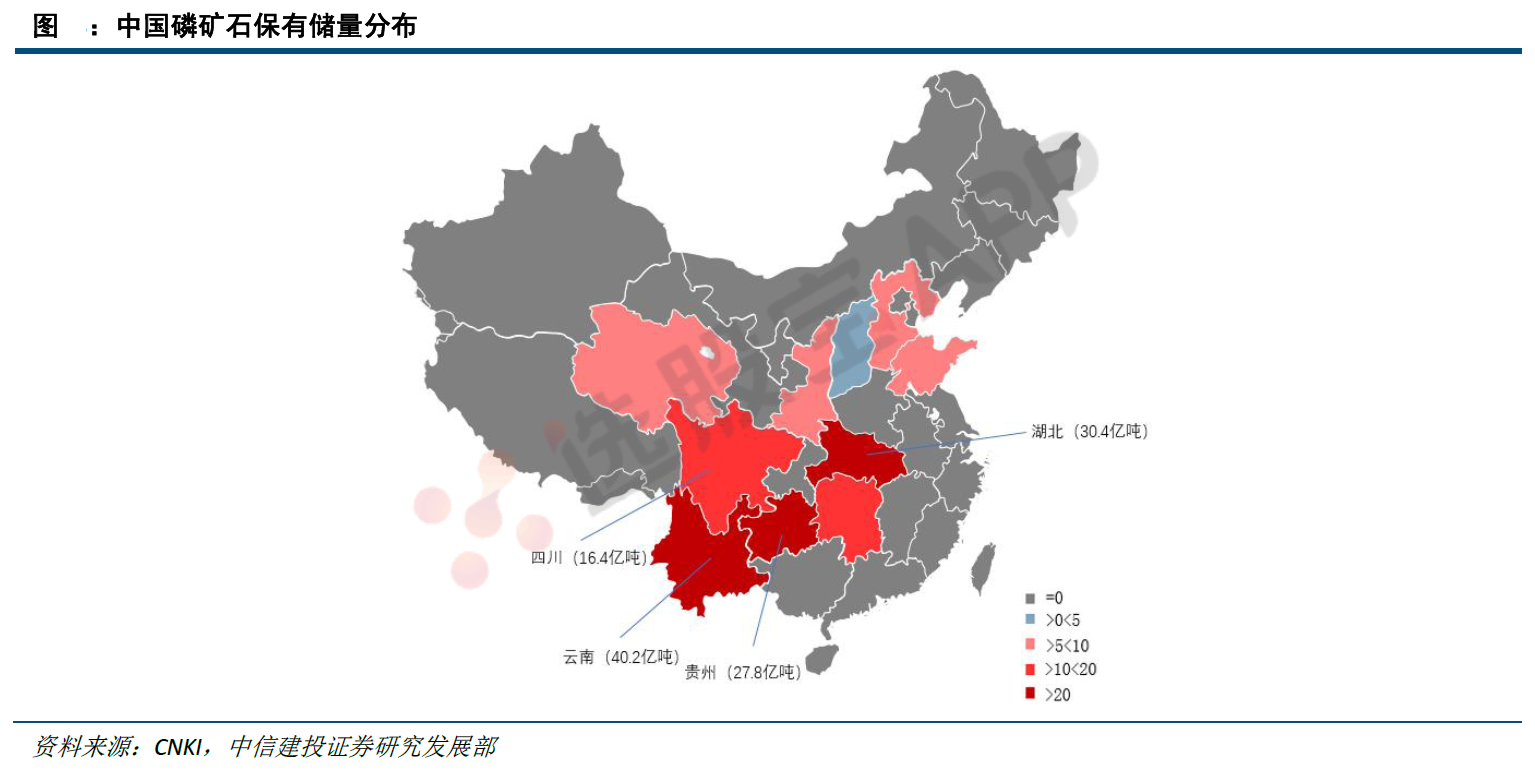

我国磷矿石资源总体储量相对较大,但分布相对集中,主要集中在南方,大体分布在云南、湖北、贵州以及四川。目前国内探明保有储量为253亿吨,保有储量主要分布在云南滇池地区(40.2亿吨)、湖北宜昌地区(63.4亿吨)、贵州瓷福地区和开阳地区(35.8亿吨)以及四川(16.4亿吨),四省合计占全国总保有储量的61.6%。

我国磷矿平均品位全球最低,且普遍含有MgO,Al2O3以及Fe2O3等杂质,大部分磷矿都属于中低品位磷矿,且贫矿多、富矿少。贵州省属于全国磷矿之优,其中开阳磷矿的富矿总量占全国富矿的35%,P2O5大于33%的富矿资源基本来自贵州的开阳磷矿区。

4、磷化工下游主要产品

磷矿石下游产品主要有磷肥、黄磷、磷酸以及其他磷酸盐,其中磷肥占整个下游产品的70%以上,磷酸盐占6%;基础化工原料,比如黄磷等,占7%左右;精细化工,又被统称为磷化物占6.8%。

磷肥是我国三大基础肥料之一,磷肥包含磷酸一铵(MAP),磷酸二胺(DAP),重过磷酸钙(TSP),硝酸磷肥(NP)、氮磷钾三元复合肥(NPK)、过磷酸钙(SSP)以及钙镁磷肥(FMP),我们通常把MAP、DAP、TSP、NP以及NPK统称为高浓度磷肥,而SSP、FMP统称为低浓度磷肥。

黄磷作为热法磷酸、赤磷和三氯化磷等产品的原材料,磷酸主要用于工业上金属处理及干燥剂等,食品行业酸味剂和酵母营养剂,以及电子行业的电子晶片的清洗和蚀刻。

磷化工典型产品:

1、黄磷

黄磷又称为白磷,因商品白磷带黄色所以称之为黄磷,白磷分子式为P4,是磷的一种同素异形体。此外还有红磷,紫磷和黑磷。黄磷是由磷矿石加工而成,白色固体质地较软。黄磷不溶于水,溶于大多数有机溶剂,常温状态下为立方晶型,熔点为44.1摄氏度,密度为1.88g/cm3,可用于制造磷酸和肥料。截止2018年底,中国黄磷产能约为140万吨,生产量世界第一,占到世界总产能的85%左右,目前产能严重过剩。

2、电子级磷酸

电子级磷酸是电子行业使用的一种超高纯净磷酸试剂,主要用于集成电路芯片,液晶显示器像素电极制造等过程。国内高端电子级磷酸多依赖进口,据统计我国国内生产准电子级以上磷酸产能约为20万吨,IC级磷酸缺口较大。

3、草甘膦

三氯化磷是黄磷下游产品,国内三氯化磷主要用于生产农药、三氯氧磷、水处理剂、亚磷酸等,其中农药占比最高达到52%,主要为草甘膦。

4、磷肥

磷肥、氮肥和钾肥合称为我国三大基础肥料,按照肥料溶解性难易程度,可以将磷肥分为水溶性磷肥,枸溶性磷肥和难溶性磷肥。水溶性磷肥是使用最广泛的磷肥,易被土壤吸收,适用范围广,主要品种为过磷酸钙、磷酸一铵和二铵等。枸溶性肥料物理性质好,肥料呈碱性,代表品种有钙镁磷肥、钢渣磷肥和沉淀磷肥。难溶性磷肥是一种高效磷肥,具有不溶于水但溶于强酸,肥效慢作用时间长的特点,代表品种有磷矿粉和骨粉。

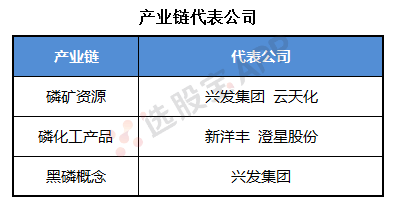

5、产业链代表公司

磷化工板块解析与全面认识磷化工

股票投资中的磷化工概念与行业深度剖析

股票相关名词解释:磷化工板块

磷化工板块是股市中一个特定的行业板块,主要由从事磷矿石开采、磷肥生产、磷化工产品制造等相关业务的上市公司组成。这些公司业务涵盖了磷资源的整个产业链,从原料开采到产品加工、销售,因此,磷化工板块的表现往往与磷资源的供需状况、行业发展趋势以及相关政策紧密相关。

什么是磷化工:股票类百科

# 一、磷化工的基础定义

磷化工是指以磷矿石为原料,通过化学方法将矿石中的磷元素加工成各种产品的化工子行业。磷矿石是基础原料之一,而硫磺也常被用作辅助原料。

# 二、磷化工的主要产品

磷化工产品主要分为两大类:

* 磷肥:主要包括磷酸一铵、磷酸二铵及磷酸氢钙等,是农业生产中的重要肥料。

* 磷酸及磷酸盐:广泛用于工业、农业、食品及医药领域,如三聚磷酸钠、磷酸氢钙等。

# 三、磷化工的生产工艺

磷矿石可以通过不同的工艺路线加工成各种产品。一种常见的工艺是直接制成磷酸,再加工成各种磷化工产品;另一种是先制得黄磷,再制成磷酸或其他磷化工产品。

# 四、磷化工的市场需求

磷化工产品的市场需求广泛,尤其是磷肥,随着农业现代化和人口增长,对高效磷肥的需求持续增长。同时,环保要求的提高也促使磷化工企业不断改进生产工艺,以满足环保标准。

# 五、磷化工的投资价值

从投资角度看,磷化工板块具有其独特的吸引力。磷矿资源的稀缺性和不可再生性使得拥有丰富磷矿资源的企业具备长期竞争优势。同时,随着行业整合和产业升级的推进,那些技术先进、环保达标的企业有望获得更大的市场份额和盈利空间。

总结

磷化工板块是股市中一个充满机遇与挑战的领域。投资者在关注这一板块时,应综合考虑磷矿资源的分布与储量、市场需求的变化、生产工艺的改进以及政策导向等多个因素。通过深入研究和分析,投资者可以发掘出具有长期投资价值的磷化工企业,实现资产的保值增值。

2026-07-13 19:07

宿迁联盛:拟与自然人股东朱蓉辉先生、汇智光芯人工智能科技(苏州)有限公司共同签订《合资协议》,将通过合资设立项目公司投资建设磷化铟衬底项目

2026-07-13 16:28

澄星股份:预计上半年净利润9440万元到1.4亿元,同比增加409%到657%;报告期内,受国际地缘局势影响及新能源产业需求的拉动,公司黄磷及磷酸产品的价格实现同比上涨,磷酸销量增长比例较大

2026-06-29 19:35

兴福电子:公司在研产品电子级红磷近期被市场高度关注,可能存在过于炒作情形。截至目前,公司电子级红磷尚处于实验室小试阶段,实验室样品纯度、制备规模等指标尚不能达到产业化的条件,目前尚未形成收入,未来能否产业化,以及何时产业化均具有不确定性。今年以来,受供需关系变化影响,黄磷、硫磺市场价格明显上涨,公司主营产品电子级磷酸、电子级硫酸原料成本随之大幅增长,在此背景下,公司积极开展产品顺价、调价相关工作,目前产品调价工作仍在持续,对公司经营业绩的影响存在不确定性

2026-06-24 20:40

兴业科技:近期公司价格受市场情绪、概念炒作等因素影响出现大幅波动,部分市场观点对公司收购的新业务发展存在过度解读和过高预期,与公司目前的实际业绩存在较大偏差。公司股价已脱离当前业绩。经初步核查,本次拟收购磷化铟业务净资产账面价值预计不超过2,500万元,2026年1-5月份磷化铟业务产生收入预计不超过500万元,该业务2026年已实现及将实现收入合计占公司2025年收入比例极小,目前预计该事项对公司当期营业收入和净利润影响极小

2026-06-23 18:39

富临精工:子公司签订《项目投资合作协议》,新建年产20万吨磷酸二氢锂一体化项目及配套10万吨热法磷酸项目

公司子公司江西升华新材料有限公司拟与德阳磷泰新材料集团有限公司、四川佰瑞德矿业有限责任公司签订《项目投资合作协议》,各方拟共同投资设立合资公司,并以目标公司为主体新建年产20万吨磷酸二氢锂一体化项目以及配套10万吨热法磷酸项目,预计总投资额度30亿元。目标公司的注册资本为4亿元,其中江西升华拟出资1.6亿元,持有目标公司40%的股权;磷泰集团拟出资2亿元,持有目标公司50%的股权;佰瑞德矿业拟出资4000万元,持有目标公司10%的股权。

2026-06-22 09:37

磷化工板块再度拉升,兴发集团、川发龙蟒涨停,川金诺、川恒股份、湖北宜化、云天化等纷纷走高

2026-06-11 09:35

化工板块早盘走高,兴发集团、澄星股份、六国化工涨停,粤桂股份触及涨停,川金诺、迪尔化工、赤天化、云天化跟涨

2026-06-11 01:14

供需双向挤压,国内硫磺价格全面突破万元

大量海运硫磺供应被切断。今日重要性:✨

2026-06-08 18:29

宿迁联盛:拟设立合资公司,从事磷化铟衬底的研发和生产销售

公司拟与自然人股东朱蓉辉、汇智光芯人工智能科技(苏州)有限公司共同签订《合资意向协议》,拟共同出资1,000万元人民币合资设立合资公司,从事磷化铟衬底的研发和生产销售。计划分两期进行建设:一期固定投资1亿元,主要工作包括厂房、装修、生产环境、设备采购、人员组建及生产手续等工作落实,建设周期10个月。预期达到年生产12万片4-6英寸磷化铟衬底;二期依据一期进展和市场行情,预计追加投资2亿元,产能产线扩充至40万片/年。

2026-06-08 18:23

云天化:全资子公司天安化工在安宁草铺化工园区投资15.78亿元建设新能源电池前驱体材料配套硫循环绿色示范项目,建设内容包括30万吨/年湿法磷酸装置及利用其产生的磷石膏生产80万吨/年硫酸、79万吨/年碱性料装置;全资子公司环保科技在昆明市西山区海口片区投资11.59亿元建设磷石膏制水泥联产硫酸资源循环利用示范项目,建设内容为处理150万吨/年磷石膏生产80万吨/年水泥联产60万吨/年硫酸装置

2026-05-15 17:31

云天化:参股子公司聚磷新材拟在碗厂磷矿投资建设1000万吨/年磷矿采矿工程项目,项目总投资估算81.69亿元

2026-05-13 19:39

众合科技:焜腾红外在磷化铟领域尚未形成销售收入,海纳股份暂没有直接应用于“光模块”相关产品

涉及“磷化铟”和“光芯片”概念的浙江焜腾红外技术股份有限公司是公司控股子公司国科众合创新集团有限公司的参股公司,参股比例为 23.2153%。截至公告披露日,焜腾红外在磷化铟领域尚未形成销售收入。焜腾红外参股公司浙江中焜光芯量子技术有限公司成立于2026年2月,其“光芯片”产品尚处于研发中试阶段,截至公告日未产生订单和收入。公司投资参股焜腾红外,对其不具有控制权,不纳入公司合并报表范围,仅作为长期股权投资按权益法核算。2025年度,公司确认来自焜腾红外的投资收益317万元,对公司经营业绩不构成重大影响。 公司控股子公司浙江海纳半导体股份有限公司主要产品包括 8 英寸及以下半导体级直拉单晶硅锭、抛光片、研磨片等硅基半导体材料,并提供晶圆再生服务。2025年,海纳股份实现营业收入45,309.68万元,占上市公司营业收入19.83%,营业收入占上市公司整体比例低于30%。海纳股份产品和服务终端主要应用于半导体高端功率器件、集成电路、通讯电子、汽车电子等领域,暂没有直接应用于“光模块”相关产品。 经核实,截至目前,公司主营业务不涉及算力业务,公司并无光通信领域的业务布局。

2026-05-11 19:11

兴福电子:SK 海力士(无锡)投资有限公司持有公司股份数量未发生变化,公司电子级高纯红磷仍处于技术研发阶段

经公司自查,公司注意到有媒体报道称“SK海力士(无锡)投资有限公司于2026年一季度新进成为公司前十大无限售条件流通股股东”,实际情况为:SK海力士(无锡)投资有限公司系公司首次公开发行前股东,持有公司股份数量500万股,于2026年1月22日解除限售。自公司上市起至2026年4月30日期间,SK海力士(无锡)投资有限公司持有公司股份数量未发生变化,不排除其后续依规减持公司股份的可能。 另外,公司注意到有市场传闻“公司电子级高纯红磷已实现销售”。截至目前,公司电子级高纯红磷仍处于技术研发阶段,研发进展、研发结果及后续商业化具有不确定性,请投资者注意相关风险。

2026-04-27 19:18

新洋丰:公司拟对外投资建设新洋丰磷系新能源新材料项目,并与荆门市东宝区人民政府签署《新洋丰磷系新能源新材料项目合同书》,该项目计划总投资约30亿元,建设内容为30万吨磷酸铁锂生产线及配套20万吨/年磷酸铁等上游装置

2026-04-27 19:17

新洋丰:控股子公司荆门新洋丰中磷肥业有限公司拟对外投资建设精细磷化工产业园项目,并与钟祥市人民政府签署《新洋丰精细磷化工产业链项目合同书》,项目总投资约32亿元人民币

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 解锁股市秘籍:深入探索DDX指标的应用与操作

- 散户股市逆袭:五大实战技巧揭秘

- 揭秘股市成交量:温和放量下的庄家谋略

- 解密龙头股持续性之谜

- 探寻大牛股的成长轨迹:26年10倍股的共同特征解析

- 如何鉴别市场的“最后一跌”

- 揭秘股市风云:人气龙头的特征与魅力

- 炒股智慧:掌握三条黄金法则,规避市场陷阱

- 股市操盘经典策略深度剖析

- 尾盘选股策略:金色两点半的艺术

- 股市智取反弹:精准布局的四大黄金法则

- 深度解析大买单与主力的运作差异

- 查理·芒格:投资界的智者,共绘伯克希尔辉煌篇章

- 探秘股市交易:简易技巧与策略解析

- 股海航程:攀登投资境界的十重天

- 弱市行情下的股票卖出策略:克服心理谬误,实现精准离场

- 牛皮市中捕捉新股机遇:策略与实践

- 揭秘股市“仙人指路”:K线形态深度剖析与实战策略

- 精准捕捉题材回流,策略性布局核心领涨

- 短线操作的艺术:精准卖出策略,锁定利润

当前版本:V3.0