扫码关注公众号

扫码VIP小程序

气凝胶:气凝胶板块是指与气凝胶相关的一系列上市公司股票的集合。气凝胶作为一种高效隔热材料,在多个领域展现出广泛应用潜力,因而吸引了股市投资者的关注。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

气凝胶:机构预计2025年中国气凝胶材料市场空间可达126亿-161亿元

1、板块介绍

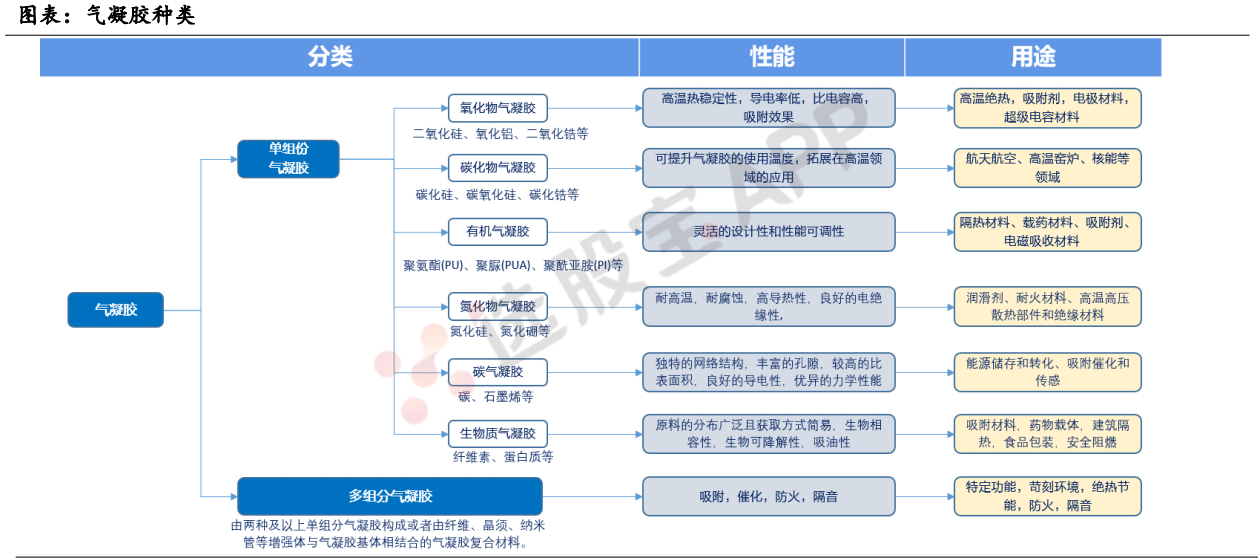

气凝胶是用一定的干燥方式使气体取代凝胶中的液相而形成的一种纳米级多孔固态材料,气凝胶材料保温隔热性能优异,防火防水且寿命长达15~20年。“双碳”背景下,气凝胶下游多点开花,是高成长性与规模兼具的行业,在国家政策重点支持下,我国气凝胶市场已处于国际领跑地位。

气凝胶材料种类多样,按照组分不同可分为单组分和多组分气凝胶。其中,单组份气凝胶包括氧化物气凝胶、碳化物气凝胶、有机气凝胶、氮化物气凝胶、碳气凝胶和生物质气凝胶等,在隔热、吸附、催化、储能转化和生物医用等领域均有所突破。目前,SiO2气凝胶研发、生产、应用最为成熟。

目前气凝胶正处在以我国企业为主导的第四次产业化浪潮中,在下游需求的驱动下,国内企业加速扩产,共同推进气凝胶成本的降低和产业规模的扩大。截至2023年3月,我国气凝胶材料产能为27.36万方/年,拟建产能达123.85万方/年。正硅酸乙酯是气凝胶上游的主要前驱体,当前,国内产能仅约5.15万吨,不足以支撑当前气凝胶扩张的规划,2022年价格大幅上涨。因此,具备上游正硅酸乙酯,或正硅酸乙酯上游四氯化硅、三氯氢硅产能的一体化企业将在竞争中更具优势。同时,若硅烷企业能够实现氯化氢及乙醇双循环,气凝胶原材料成本可近似压缩为硅粉成本,进一步实现成本的大幅度降低。

根据机构测算,2023和2025年,我国气凝胶市场规模预计分别达48.6、122.6亿元,2021-2025年年均复合增速达68.9%。其中,油气管道是气凝胶下游最主要应用领域,预计2025年,气凝胶在油气领域市场空间约54.4亿元。新能源车领域构成气凝胶下游最快的增量,目前,国内前十大电池厂商大都已使用气凝胶隔热材料,在汽车厂商追求更高能量密度的背景下,气凝胶的渗透率有望加速提升,预计2025年,气凝胶在该领域空间可达33.5亿元,2021~2025年复合增速高达89%。建筑保温材料市场规模超1700亿元,而气凝胶渗透率不足1%,未来应用空间广阔,预计2025年,建筑领域气凝胶需求可达20.0亿元。

气凝胶板块解析与科普

探索高效隔热材料的气凝胶及其在股市中的表现

一、气凝胶板块概述

气凝胶板块是股市中一个独特的投资领域,聚焦于生产、研发或应用气凝胶材料的上市公司。这些公司通常拥有先进的气凝胶制备技术和广泛的应用渠道,为投资者提供了丰富的投资机会。

二、气凝胶的定义与特性

气凝胶的基本特性

气凝胶是一种具有纳米多孔网络结构、孔隙中充满气体的固体材料。它是目前世界上密度最小的固体之一,具有极低的导热性和优异的隔音性能。这些特性使得气凝胶成为高效隔热材料的首选。

气凝胶的应用优势

与传统保温材料相比,气凝胶的保温性能更为出色,是传统材料的2-8倍。此外,气凝胶的防水性与耐燃性能也十分优异,且更换周期长达20年左右,全生命周期的使用成本更低。

三、气凝胶的应用领域

石化油管与热力管网保温

在石化油管和热力管网保温领域,气凝胶凭借其出色的隔热性能,有效减少了能量损失,提高了系统的运行效率。

锂电池电芯间隔热

在新能源电池领域,气凝胶的应用尤为关键。由于新能源汽车存在自燃的风险,而气凝胶是目前唯一能够满足电芯热失控后隔热要求的材料,因此备受关注。

建筑外墙保温

在建筑领域,气凝胶作为外墙保温材料,能够显著提高建筑的能效,降低能耗,符合当前节能减排的大趋势。

四、气凝胶板块的投资前景

随着环保理念的深入,气凝胶在各个领域的优势性被大力发掘,应用领域有望进一步拓展。建筑建造、新能源汽车等新兴领域未来有望飞速发展,为气凝胶板块带来了广阔的投资前景。

总结

气凝胶作为一种高效隔热材料,在石化油管、热力管网保温、锂电池电芯间隔热以及建筑外墙保温等领域展现出广泛应用潜力。随着环保理念的普及和技术的不断进步,气凝胶板块的投资前景值得期待。投资者应密切关注该领域的技术创新和市场需求变化,以把握投资机会。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 短线高手的炼成之路:深度解析与实战策略

- 揭秘股市连板背后的运作逻辑

- 柱线背离与DIFF背离:综合应用解析与实战策略

- 揭秘早盘集合竞价:洞悉市场先机的关键两步

- 成功投资者的九大共性心法

- KDJ指标中的J线超买信号:精准捕捉短期卖出时机

- 如何在股市中减少盲动,实现利润最大化

- 掌握炒股秘诀:精准捕捉即将启动的爆发上涨股

- 揭秘市场热度:一张图掌握投资先机

- 股市盈利秘籍:掌握多元操作方法,稳健掘金

- 如何培养良好的盘感

- MACD金叉与死叉的深度解析与实战应用

- 股市智慧:掌握止盈止损,把握趋势赚钱之道

- 股市智慧:揭秘高手的十三条投资绝招

- 股票知识:深入解析市场底与估值底

- 深度解析:如何识别并跟随股票庄家操作?

- 网上期货交易策略:精准把握市场脉搏,稳健增值财富

- 掌握股市脉动:大盘跌到位的研判与选股策略

- 炒股误区揭秘:理清三大认知偏差,稳健投资之道

- 可转债的双面性:深度解析纯债价值与转股价值

当前版本:V3.0