扫码关注公众号

扫码VIP小程序

有色 · 锌:有色·锌板块是指在股票市场中,专注于锌资源开采、冶炼、加工等相关企业的集合。这一板块涵盖了锌产业链上的各个环节,是投资者关注的重要领域之一。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

有色 · 锌:锌的终端消费是顺周期的核心受益板块,全球经济的发展和工业化进程的加速,将推动铅锌矿行业的国际市场需求增长

1、板块介绍

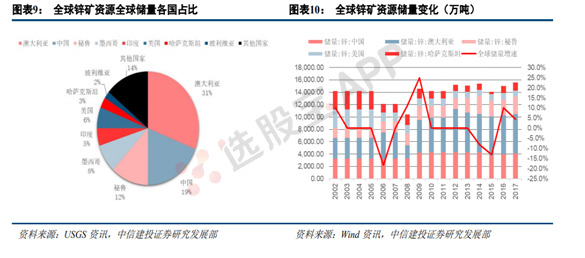

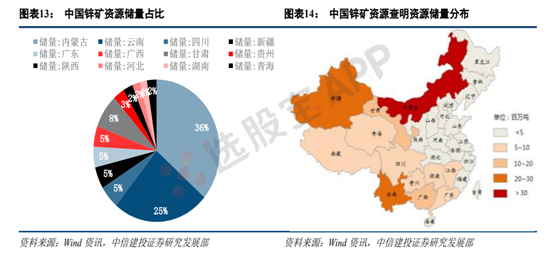

中国是锌领域最大的生产国和消费国。从全球范围来看,锌的储量相对集中,主要分布在澳大利亚、中国、秘鲁、美国等地。锌的单一锌矿较少,锌矿资源主要是铅锌矿。中国铅锌矿资源比较丰富,全国除上海、天津、香港外,均有铅锌矿产出,产地有700多处,保有锌储量居世界第4位。从省际比较来看,云南铅锌储量位居全国榜首。

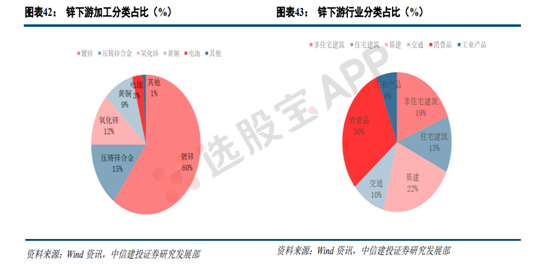

锌下游消费领域主要集中在建筑、基建、交通、五金及机械制造等领域。世界上锌的全部消费中大约有一半用于镀锌,约10%用于黄铜和青铜,不到10%用于合金冶炼,约7.5%用于化学制品,约13%用于制造干电池,以锌饼、锌板形式出现。

2、产业链

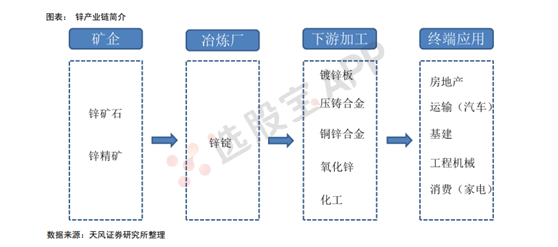

锌产业链可分为上游矿企、中游冶炼、下游深加工以及终端应用四个环节。锌矿经采选成为锌精矿,在冶炼厂冶炼成锌锭,下游加工企业加工成镀锌板、合金、氧化锌等最终应用于房地产、 运输、基建等行业,从终端应用来看,属于地产后周期品种。

3、全球锌资源储量及分布

全球锌矿资源分布相对集中,前四大国家储量占比超过70%。其中,澳大利亚为全球第一大储量国,储量占比31%,其次为中国、秘鲁、墨西哥,储量占比分别为19%、12%、8%。

国内储量上看,在整个有色金属行业特别是基本金属中,锌是少有的中国储量较大的有色品种。在分布上,国内锌矿资源分布也较为分散,除了内蒙古、云南占比分别达到36%以及25%外,其他省市储量占比均在10%以下。锌开采和冶炼也遍地开花,产能一般小于10万吨,单体产量规模较小,产能数量较多,总体集中于西南和西北地区。

值得注意的是,全球主要矿山掌握在国外巨头手中,我国企业话语权偏弱。尽管国内锌精矿产量远高于其他国家,但世界上矿山主要掌握在国外企业手中。其中嘉能可占了三座,中国企业全球锌镜框领域话语权偏弱,全球资源巨头占据主要影响力。

4、锌的成本与利润分析

锌生产成本构成:锌的生产成本包括矿山的采选成本和冶炼厂的冶炼成本。目前中国铅锌矿山开采,以地下开采为主,少数矿区为露天开采。铅锌矿的采选成本包括采矿、选矿、原矿运输、企业管理费用分摊等。

锌的冶炼方法有湿法和火法。火法炼锌历史较久,工艺成熟,但耗能高,环境污染比较严重,湿法炼锌能耗相对较低,生产易于机械化和自动化,自20世纪70年代以后,湿法炼锌逐渐取代了火法炼锌,总产量已常常超过世界锌产量的80%。国内锌冶炼也以湿法为主,其冶炼能力占80%左右。

锌冶炼生产成本分析:以传统湿法炼锌为例,按国内企业平均约95%的回收率来算,冶炼厂会有5%的锌金属损失,加工成本由以下方面大致推算,包括硫酸、锌粉、电费、阴极板,阳极板、锰矿粉、人工成本等,根据市场价格可以得到大致的生产成本。

锌冶炼成本计算公式:锌冶炼成本=1.16*[0.25~0.33*硫酸(元/吨)+0.055~0.065*0.4*锌粉(元/吨)+ 3700*电费(元/千瓦时)+ 其它(阴极板,阳极板、锰矿粉等)+人工成本] +0.05*锌价+三费(1300 元)+折旧(300 元)。

冶炼厂利润测算:冶炼厂利润即为实际加工费-冶炼成本+副产品等额外收益,按照国内加工费来计算,其中:实际加工费=(SMM1#锌价-15000)*0.2+TC;冶炼成本=锌冶炼成本=1.16*[0.3*硫酸(元/吨)+0.06*0.4*锌粉(元/吨)+ 3700*电费(元/千瓦时,按 0.5 元)+ 其它(阴极板,阳极板、锰矿粉等,300元)+人工成本(300元)]+ 0.05*锌价+三费(1300元)+折旧(300元);副产品等额外收益=1.4*硫酸价格+0.15*精铟价格+0.003*镉价+50。

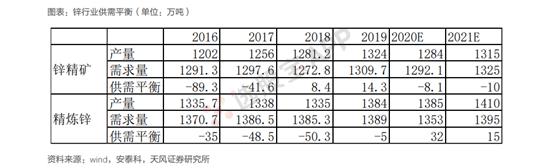

5、锌行业供需情况

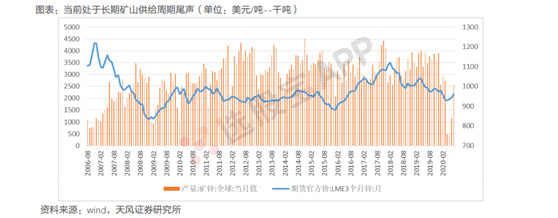

过去20年锌有三轮牛市,分别是2005-2006年、2009-2010年、2016-2018年,对应三轮矿山企业资本开支扩大,从而导致锌精矿产量增加。当前正处于2016-2018年锌价牛市带来的扩产周期,预计2022年以后再度走到扩产周期的尾声,并且将伴随部分矿山因枯竭而关闭,全球锌精矿产量可能拐头向下。

此外,2020年因疫情原因仅新增产能18万吨,21年预计新增产能锌矿48.5万吨,但细分来看,几无大矿山且基本集中于南非、印度以及秘鲁等地,均处于医疗水平较差国家,疫情原因后续无法如期达产可能性较大。

从供需平衡表来看,锌市场整体仍处于过剩状态,但矿端短缺更趋严重,而冶炼端过剩情况将大幅缓解。随着全球地产后周期持续恢复,有望带来锌价的持续上行。同时,加工费的持续下行,使得产业链利润向矿端大幅倾斜,矿企利润有望持续大增。

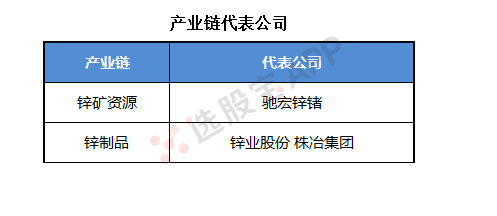

6、产业链代表公司

有色·锌板块解析

股票市场中锌相关企业的集合与特点

名词解释

有色·锌板块:指股票市场中专注于锌资源的相关企业板块,包括锌矿开采、冶炼、加工及销售等环节的企业集合。

什么是有色·锌

一、行业背景

有色·锌板块属于有色金属行业的重要分支。有色金属行业是国民经济的基础产业之一,而锌作为一种重要的有色金属,在钢铁、冶金、机械、电气、化工等多个领域都有广泛应用。

二、产业链分析

锌产业链主要包括矿山开采、冶炼加工、产品销售等环节。其中,矿山开采是产业链的上游,冶炼加工是中游,产品销售则是下游。各个环节的企业相互协作,共同构成了完整的锌产业链。

三、市场需求

随着全球经济的稳步发展,锌行业的市场需求持续增长。特别是在新兴市场国家,由于基础设施建设和工业化进程的加速,对锌的需求更是大幅增加。

四、行业特点

1. 供需关系:锌的供应受到矿山开采、冶炼产能等因素的限制,而需求则与经济形势密切相关。

2. 价格波动:锌价受到全球经济状况、货币政策、地缘政治局势等多种因素的影响,波动较大。

3. 行业竞争:随着锌行业的市场需求持续增长,竞争也日趋激烈。

五、投资机会

对于投资者而言,有色·锌板块提供了丰富的投资机会。一方面,可以通过关注锌产业链上的各个环节,选择具有核心竞争力的企业进行投资;另一方面,也可以利用锌价的波动进行短期交易,获取收益。

总结

有色·锌板块作为股票市场中的重要组成部分,涵盖了锌产业链上的各个环节。投资者在参与相关股票交易时,应密切关注锌行业的供需状况、价格波动以及行业竞争态势等因素,以做出明智的投资决策。

}

。

2025-05-28 01:06

LME期铜跌0.20%,报9594.50美元/吨。 LME期铝涨0.69%,报2483.00美元/吨。 LME期锌跌0.26%,报2705.50美元/吨。 LME期铅跌0.43%,报1985.50美元/吨。 LME期镍跌1.09%,报15400美元/吨。 LME期锡跌0.72%,报32400美元/吨

2025-05-28 01:01

国际铜夜盘收涨0.27%,沪铜收涨0.14%,沪铝收涨0.60%,沪锌收平,沪铅收跌0.15%,沪镍收跌0.18%,沪锡收跌0.40%。 氧化铝夜盘收平。 不锈钢夜盘收跌0.86%

2025-05-27 01:15

沪锌夜盘收涨2%,氧化铝则跌超3.2%

国际铜夜盘收涨0.33%,沪铜收涨0.23%,沪铝收涨0.07%,沪锌收涨2.03%,沪铅收跌0.06%,沪镍收跌0.02%,沪锡收涨0.57%。 氧化铝夜盘收跌3.26%。 不锈钢夜盘收跌0.31%。

2025-05-24 01:06

氧化铝夜盘收跌超2.4%

国际铜夜盘收涨1.00%,沪铜收涨0.72%,沪铝收涨0.05%,沪锌收跌0.27%,沪铅收涨0.36%,沪镍收跌0.26%,沪锡收跌0.10%。 氧化铝夜盘收跌2.42%。 不锈钢夜盘收涨0.27%。

2025-05-24 00:51

伦铜、伦铅、伦锡收涨超1%

LME期铜收涨110美元,报9610美元/吨。 LME期铝收涨8美元,报2464美元/吨。 LME期锌收涨4美元,报2702美元/吨。 LME期铅收涨21美元,报1991美元/吨。 LME期镍收涨100美元,报15594美元/吨。 LME期锡收涨441美元,报32819美元/吨。 LME期钴收平,报33700美元/吨。

2025-05-23 01:01

氧化铝夜盘收跌约1.1%

国际铜夜盘收跌0.10%,沪铜收跌0.12%,沪铝收跌0.17%,沪锌收涨0.22%,沪铅收跌0.45%,沪镍收跌0.48%,沪锡收跌0.59%。 氧化铝夜盘收跌1.08%。 不锈钢夜盘收涨0.04%。

2025-05-23 00:50

伦锡收跌超1%

LME期铜收跌33美元,报9500美元/吨。 LME期铝收跌16美元,报2456美元/吨。 LME期锌收涨4美元,报2698美元/吨。 LME期铅收跌4美元,报1970美元/吨。 LME期镍收跌108美元,报15494美元/吨。 LME期锡收跌476美元,报32378美元/吨。 LME期钴收平,报33700美元/吨。

2025-05-22 01:08

氧化铝夜盘收涨超1.8%

国际铜夜盘收跌0.55%,沪铜收跌0.41%,沪铝收跌0.17%,沪锌收跌0.75%,沪铅收跌0.36%,沪镍收涨0.32%,沪锡收跌0.36%。 氧化铝夜盘收涨1.85%。 不锈钢夜盘收跌0.04%。

2025-05-22 00:51

LME期铜收涨14美元,报9534美元/吨。 LME期铝收平,报2472美元/吨。 LME期锌收跌18美元,报2693美元/吨。 LME期铅收跌6美元,报1974美元/吨。 LME期镍收涨84美元,报15602美元/吨。 LME期锡收跌229美元,报32854美元/吨。 LME期钴收平,报33700美元/吨

2025-05-21 01:02

国际铜夜盘收涨超1.3%,沪锡也涨超1.1%,氧化铝则跌将近1.2%

国际铜夜盘收涨1.33%,沪铜收涨0.36%,沪铝收涨0.62%,沪锌收涨0.76%,沪铅收涨0.57%,沪镍收涨0.16%,沪锡收涨1.16%。 氧化铝夜盘收跌1.18%。 不锈钢夜盘收涨0.08%。

2025-05-21 00:51

伦锌收涨超1%

LME期铜收跌4美元,报9520美元/吨。 LME期铝收涨22美元,报2472美元/吨。 LME期锌收涨34美元,报2710美元/吨。 LME期铅收涨19美元,报1980美元/吨。 LME期镍收跌44美元,报15518美元/吨。 LME期锡收涨184美元,报33083美元/吨。 LME期钴收平,报33700美元/吨。

2025-05-20 01:01

国际铜夜盘收涨0.65%,沪铜收涨0.54%,沪铝收跌0.62%,沪锌收跌0.27%,沪铅收跌0.71%,沪镍收跌0.31%,沪锡收涨0.15%。 氧化铝夜盘收涨1.23%。 不锈钢夜盘收跌1.16%

2025-05-20 00:51

LME期铜收涨76美元,报9524美元/吨。 LME期铝收跌32美元,报2450美元/吨。 LME期锌收跌15美元,报2676美元/吨。 LME期铅收跌38美元,报1962美元/吨。 LME期镍收跌86美元,报15562美元/吨。 LME期锡收涨83美元,报32899美元/吨。 LME期钴收平,报33700美元/吨

2025-05-17 01:01

内盘氧化铝夜盘收涨超6.7%

国际铜夜盘收跌0.95%,沪铜收跌0.82%,沪铝收涨0.25%,沪锌收跌0.44%,沪铅收跌0.09%,沪镍收跌0.80%,沪锡收跌0.75%。 氧化铝夜盘收涨6.73%。 不锈钢夜盘收跌0.19%。

2025-05-17 00:50

LME期铜收跌130美元,报9448美元/吨。 LME期铝收跌8美元,报2482美元/吨。 LME期锌收跌33美元,报2692美元/吨。 LME期铅收跌4美元,报2000美元/吨。 LME期镍收跌151美元,报15648美元/吨。 LME期锡收跌158美元,报32816美元/吨。 LME期钴收平,报33700美元/吨

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 洞察股市迷雾:揭秘庄家出货的五大预警信号

- 揭秘股市中的筹码假集中现象:洞悉背后的真相与风险

- 揭秘牛市暴利秘籍:精准捕捉弱转强战法

- 股市修行:从初入市场到超凡境界的六步走

- 在股市中寻找快乐:从修身到境界的升华

- 超跌反弹选股策略:精准捕捉反弹机遇

- 炒股智慧:掌握七大策略,精准顺应市场趋势

- 股市迷雾:揭秘主力常用的三大骗术

- 冷门股淘金:策略与实战指南

- 揭秘天天涨停骗局:股市中的幻象与真相

- 精准捕捉:热点与题材选股的艺术

- 掌握盘口技术,精准捕捉强势股

- 揭秘缠论5F级别不败战法:精准捕捉市场机遇

- 股市智慧:老股民的十九条实战感悟深度剖析

- 打造高效股票看盘界面:通达信顶级定制指南

- 趋势交易的智慧:掌握入场时机,捕捉股市机遇

- 炒股的智慧:深度解析选股六大黄金标准

- DIFF线八种买入形态深度解析:捕捉股价上涨的先机

- 短线炒股策略:八大实战套路解析

- 揭秘融资融券:A股投资中的杠杆艺术

当前版本:V3.0