扫码体验VIP

扫码VIP小程序

天然气:天然气板块是指涉及天然气开采、储存、运输、销售及相关产业链的股票集合。天然气作为重要的能源资源和化工原料,在股票市场中占据重要地位。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

天然气:天然气板块受益于清洁能源需求增长和环保政策推动,消费量快速增长且行业供需缺口不断扩大

1、板块介绍

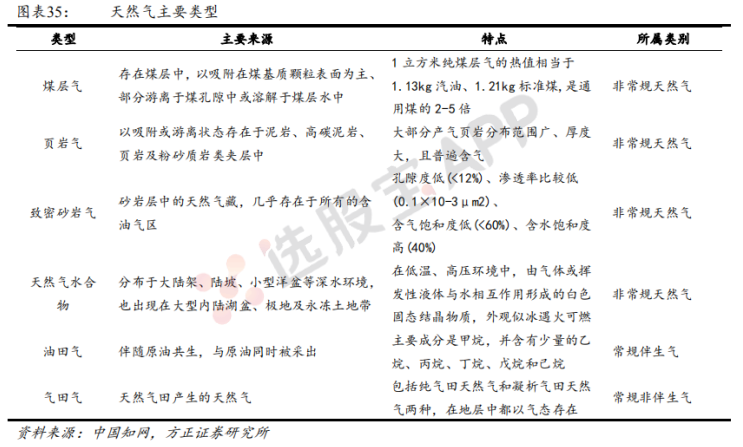

天然气是一种优质、高效、清洁的能源,存在于地下岩石储集层中,是以烃为主体的混合气体的统称。

国际:俄乌冲突影响基本消化,海外气价回落。2021年四季度以来,供需错配、俄乌冲突等影响下海外气价剧烈波动,欧洲能源制裁带来气价高涨。与俄乌冲突前相比,预计2023年欧洲通过削减消费量(200亿方)、储气进度提前(250亿方)、加大其他地区的进口(100亿方),气价受北溪线550亿方减供的影响基本消化。随欧洲新一轮的储库周期到来,我们判断欧洲仍会产生阶段性高峰。

国内:2022年天然气需求下滑,2023年已见回暖。2022年我国天然气消费量10年来首次萎缩,同降1.69%。2023M1-4消费量同增4.1%恢复至2021年水平。预计2023年我国天然气消费量增加约230亿方(城燃70亿方、工业燃料100亿方、发电50亿方、化工原料气10亿方),供应增量约260亿方(产量110亿方、进口LNG70亿方、进口管道气70亿方、进口LNG现货10亿方)。

我国天然气能源地位重要,2022-2030年天然气消费量复合增速5.8%。天然气占一次能源消费总量的比重不断提升,国家能源局目标2030年该比重达15%。据《天然气与LNG》预测,我国一次能源消费量2030年前后达峰,届时天然气消费占比为12.0%。我们预测2030年天然气消费量为5762亿方,2022-2030年复合增速为5.8%,行业持续增长。

2、天然气产业链与定价机制

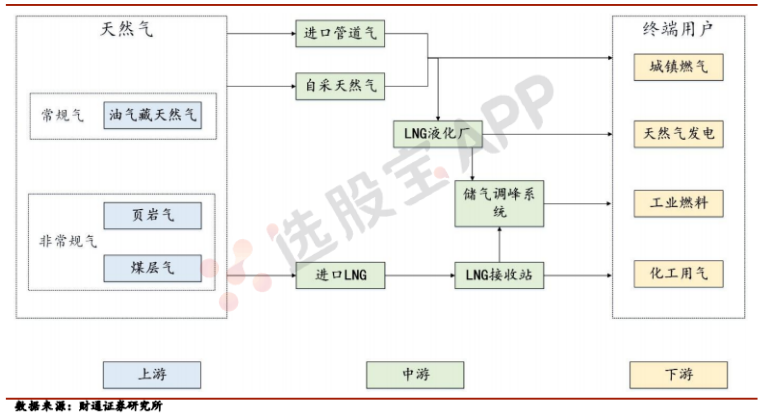

我国天然气产业链包括上游供给端、中游中转环节和下游的需求端,供给端为自产天然气、进口管道气和进口液化天然气,其中自产天然气包含常规的油藏天然气和非常规的页岩气与煤层气。下游需求端主要为城镇燃气、天然气发电、工业燃料和化工用气四块。

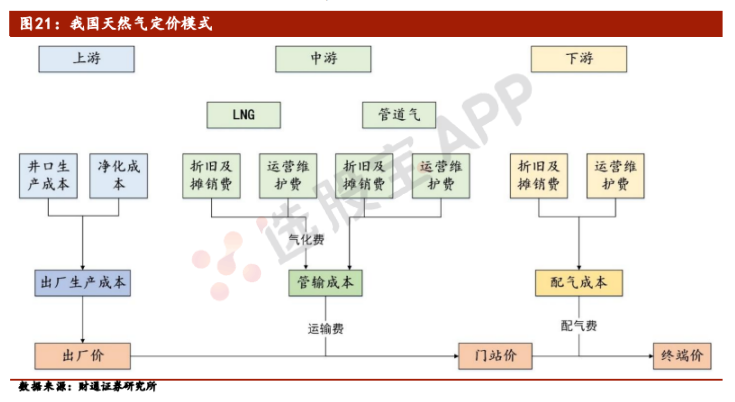

天然气产业链上下游各个环节主要包括出厂价、门站价和终端价。

门站价:政府根据替代能源价格制定终端价格,放开出厂价,长输管道管输费用由政府制定。

省网管输费:覆盖省内的主干管网相关管输费用由政府部门统一核审、制定。

城燃配气费:各地区城市燃气公司相关收益率及配气费用等统一由政府部门规定。

零售价格:管道气领域居民/非居民用气价格普遍由当地政府核准公布,CNG 领域上游定价由市场决定,下游零售部分地区业已放开。

天然气板块与天然气股票百科

深入了解天然气板块及天然气在股票市场的角色

天然气板块定义与股票关联

天然气板块主要包括天然气开采、储存、运输及销售等相关企业股票。这些企业在天然气产业链中扮演不同角色,共同构成天然气板块。投资者通过购买天然气板块股票,可以参与天然气市场的投资,分享天然气行业发展的红利。

天然气的基本特性与用途

化学成分与物理性质

天然气主要由甲烷、乙烷等烃类气体组成,具有无色、无味、无毒的特性。其密度低于空气,一旦泄漏会迅速扩散,相对安全。

主要用途

- 能源用途:天然气被广泛用作燃料,用于发电、供暖、工业生产等领域,具有高效、清洁的特点。

- 化工原料:天然气也是重要的化工原料,可用于制造炭黑、化学药品和液化石油气等。

天然气在股票市场中的表现

价格驱动因素

天然气价格受供需关系、政策环境、国际市场波动等多重因素影响。随着全球能源转型和碳中和政策的推进,天然气作为清洁能源的需求持续增长,为天然气板块股票带来投资机会。

市场表现

历史上,天然气价格的大幅上涨往往带动天然气板块表现优异。投资者需关注天然气价格走势、供需变化以及相关政策动态,以把握投资机会。

投资风险与前景展望

尽管天然气板块具有广阔的发展前景,但投资者仍需注意汇率风险、市场风险、政策风险等潜在风险。随着全球能源清洁化趋势的加强和天然气需求的持续增长,天然气板块未来仍具有较大的投资潜力。

总结

天然气作为重要的能源资源和化工原料,在股票市场中占据重要地位。天然气板块涉及天然气产业链的多个环节,为投资者提供了丰富的投资机会。然而,投资者在参与天然气板块投资时,需关注市场动态和政策变化,以规避潜在风险。

2026-08-10 07:22

渤海首个千亿方大气田Ⅰ期开发项目全面投产

9日,中国海油天津公司对外宣布,渤海首个千亿方大气田——渤中19-6气田Ⅰ期开发项目全面投产。该项目日产油气当量超5200吨,开发效果超过预期。据介绍,我国天然气储量分布呈“西多东少”格局,渤中19-6作为我国东部最大的海上气田,已累计生产天然气超28亿立方米,是保障京津冀及环渤海地区天然气稳定供应的重要力量。按照“整体部署、分期开发、试验先行”开发策略,渤中19-6气田Ⅱ期开发项目钻井工程已启动。(科技日报)

2026-08-08 02:31

WTI 9月原油期货收涨0.89美元,涨幅1.15%,报78.18美元/桶,本周累计下跌超过7.66%。 布伦特10月原油期货收涨1.06美元,涨幅超过1.28%,报83.55美元/桶,本周累计下跌4.98%。 中东Abu Dhabi Murban原油期货涨1.97%,报81.10美元/桶,本周累跌5.14%。 NYMEX 9月天然气期货收报2.6620美元/百万英热单位。 NYMEX 9月汽油期货收报2.9853美元/加仑,NYMEX 9月取暖油期货收报3.9024美元/加仑

2026-08-07 23:57

欧洲天然气期货本周跌约7%

周五(8月7日)欧市尾盘,ICE英国天然气期货跌0.9%,报135.680便士/千卡,本周累计下跌5.96%。 TTF基准荷兰天然气期货跌5.03%,报55.380欧元/兆瓦时,本周累跌6.88%,整体呈现出M形走势、绝大部分时间处于下跌状态。 ICE欧盟碳排放交易许可(期货价格)涨1.82%,报82.85欧元/吨,本周累涨2.60%。

2026-08-07 08:39

中东局势扰动欧洲能源供应,极端天气也有加持,荷兰天然气期货单日大涨10%

荷兰TTF天然气近月合约单日大涨10%至57.67欧元/兆瓦时,中东霍尔木兹海峡冲突与澳大利亚限制LNG出口双重收紧全球天然气供应链。今日重要性:✨

2026-08-07 02:31

WTI 9月原油期货收涨2.07美元,涨幅2.75%,报77.29美元/桶。 布伦特10月原油期货收涨3.40美元,涨幅超过3.82%,报82.49美元/桶。 中东Abu Dhabi Murban原油期货涨2.21%,报79.66美元/桶。 NYMEX 9月天然气期货收报2.64美元/百万英热单位。 NYMEX 9月汽油期货收报2.9385美元/加仑,NYMEX 9月取暖油期货收报3.8820美元/加仑

2026-08-06 22:30

美国能源信息署(EIA):美国上周EIA天然气库存增加330亿立方英尺,分析师预期增加295亿立方英尺,周环比增幅1.07%(之前一周增长0.92%),至3.12万亿立方英尺

2026-08-06 02:30

WTI 9月原油期货收跌0.55美元,跌幅超过0.72%,报75.22美元/桶。 布伦特10月原油期货收涨0.09美元,涨幅超过0.11%,报79.45美元/桶。 中东Abu Dhabi Murban原油期货涨1.37%,报77.91美元/桶。 NYMEX 9月天然气期货收报2.6880美元/百万英热单位。 NYMEX 9月汽油期货收报2.8388美元/加仑,NYMEX 9月取暖油期货收报3.7962美元/加仑

2026-08-05 02:30

美国原油期货收跌将近5.7%,卡塔尔与美国释放积极信号,聚焦霍尔木兹海峡的美伊协议逐渐显露曙光

WTI 9月原油期货收跌4.57美元,跌幅将近5.69%,报75.77美元/桶。 布伦特9月原油期货收跌4.41美元,跌幅超过5.26%,报79.36美元/桶。 中东Abu Dhabi Murban原油期货跌4.73%,报77.22美元/桶。 NYMEX 9月天然气期货收报2.6820美元/百万英热单位。 NYMEX 9月汽油期货收报2.8522美元/加仑,NYMEX 9月取暖油期货收报3.7705美元/加仑。

2026-08-04 23:12

BP首席执行官:不再将公司视为“超级石油巨头”是“审慎之举”

英国石油公司(BP Plc.)首席执行官Meg O'Neill表示,不再将公司视为大型石油“超级巨头”是“审慎之举”。这是她在努力扭转公司多年来的低迷表现之际,在投资者评估标准上做出的重大转变。O'Neill指出,BP不应再试图追赶雪佛龙、埃克森美孚、壳牌和道达尔能源等规模更大的竞争对手,而应专注于在自身的“重量级”内进行竞争,并将投资集中在其最强势的业务上。 该公司已加速资产出售步伐,近期宣布的交易包括出售其英国北海业务以及美国生物天然气生产商Archaea Energy。

2026-08-04 02:30

美国原油期货收跌超5%

WTI 9月原油期货收跌4.33美元,跌幅5.11%,报80.34美元/桶。 布伦特10月原油期货收跌4.16美元,跌幅4.73%,报83.77美元/桶。 中东Abu Dhabi Murban原油期货跌5.21%,报81.04美元/桶,北京时间14:29曾跌至79.45美元。 NYMEX 9月天然气期货收报2.7810美元/百万英热单位。 NYMEX 9月汽油期货收报2.9667美元/加仑,NYMEX 9月取暖油期货收报3.8772美元/加仑。

2026-08-02 20:08

住房城乡建设部城市建设司召开燃气安全事故防范工作约谈会

近日,住房城乡建设部城市建设司就防范燃气安全事故,专门约谈有关省市部门负责人。 约谈指出,燃气安全事关人民群众切身利益,事故发生暴露出有关省市燃气安全工作存在明显薄弱环节。有关省市要深刻汲取事故教训,举一反三,采取针对性工作措施,提升本地区燃气安全管理水平。 约谈要求,有关省市要全面加强城镇燃气安全专项整治,抓紧推动落实瓶装液化石油气配送入户、随瓶安检等制度,加快消除用户端瓶管灶阀等安全隐患。要继续发挥好城镇燃气安全专项整治工作专班作用,深入推进燃气安全“一件事”全链条整治,加快建立健全燃气安全管理长效机制。(中国建设报 )

2026-08-01 02:31

中东原油期货本周跌19.1%,美国原油期货7月份涨超22.2%

WTI 9月原油期货收涨1.08美元,涨幅超过1.29%,报84.67美元/桶,本周累计下跌超过5.19%,7月份(主力合约)累涨22.23%。 布伦特9月原油期货收涨1.09美元,涨幅超过1.22%,报90.12美元/桶,7月份(主力合约)累涨超23.53%。 中东Abu Dhabi Murban原油期货跌8.37%,报78.54美元/桶,本周累跌19.07%,7月份累涨13.81%,7月23日美股盘前曾达到114.92美元。 NYMEX 8月天然气期货收报2.7470美元/百万英热单位。 NYMEX 8月汽油期货收报3.2216美元/加仑,NYMEX 8月取暖油期货收报4.1215美元/加仑。

2026-07-31 23:36

欧洲天然气期货7月份涨35%

周五(7月31日)欧市尾盘,ICE英国天然气期货涨1.24%,报144.24便士/千卡,7月份累计上涨35.98%,整体持续上扬,7月24日美股盘初曾达到157.560便士、之后高位震荡。 TTF基准荷兰天然气期货跌0.34%,报58.801欧元/兆瓦时,7月份累涨35.05%。 ICE欧盟碳排放交易许可(期货价格)持平,报80.77欧元/吨,7月份累涨1.38%。

2026-07-30 22:30

美国能源信息署(EIA):美国上周EIA天然气库存增加280亿立方英尺,彭博用户预计增加340亿立方英尺、分析师预期增加360亿立方英尺,周环比增幅0.92%(之前一周增长1.06%),至3.08万亿立方英尺

2026-07-30 02:30

WTI 9月原油期货收报84.46美元/桶。 布伦特9月原油期货收报90.74美元/桶。 NYMEX 8月天然气期货收报2.725美元/百万英热单位。 NYMEX 8月汽油期货收报3.3978美元/加仑,NYMEX 8月取暖油期货收报4.3701美元/加仑

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘股市秘籍:多维度剖析强势股辨识与买入策略

- 股市投资圣经:操盘手的非电子冒险

- 揭秘股市“老鼠仓”:技术特征与防范策略

- 通往交易高手之路的五个阶段

- MACD深度解析:从新手入门到实战精通的全方位指南

- 把握市场拐点:从熊市与牛市定律出发

- 龙头断板下的市场情绪高点判断策略

- 股市导航:每日开盘前的核心三问与深度剖析

- 股市淘金秘籍:高手看盘技巧与实战策略

- 逆势操作的艺术:五大法则助你股市稳操胜券

- 透视财报迷雾:五大关键财务指标解锁公司真实盈利力

- 反弹行情中的掘金之道:精准捕捉强势超跌股

- 周线KDJ金叉买入法全面解析

- 揭秘股市信号:深度解析顶背离与底背离

- 识破股市迷雾:深入剖析下跌中继平台的欺骗性

- 深入解析股票筹码集中程度的研判方法

- 股市征途:解锁成功股民的多维度策略

- 股市风云:揭秘个股跳水时机与背后逻辑

- 高抛低吸的艺术:深度解析六大实战法则

- 机构操盘手的十年投资智慧:深度剖析与市场展望

当前版本:V3.0