扫码体验VIP

扫码VIP小程序

券商:券商板块是指在股票市场中,由证券公司等金融机构组成的一类特定板块。券商股票则代表券商公司的股份,投资者可通过购买券商股票参与该行业的投资。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

券商:政策力促资本市场活跃,头部券商重组活跃,投行业务改革推进,券商财富管理、虚拟资产交易等多元业务拓展,市场交投升温,行业发展前景广阔

1、板块介绍

券商作为传统金融行业,创新发展7年,仍未摆脱同质性强、业绩波动大、杠杆率不高的特点。从上市券商业绩来看,行业分化已开始,大型券商优势明显,预期未来“扶优抑劣”的监管导向不会改变,业内的马太效应仍将持续。

2、券商公司架构

证券公司是指依照《公司法》和《证券法》的规定设立并经国务院证券监督管理机构审查批准而成立的专门经营证券业务,具有独立法人地位的有限责任公司或者股份有限公司。

管理架构(中信证券):

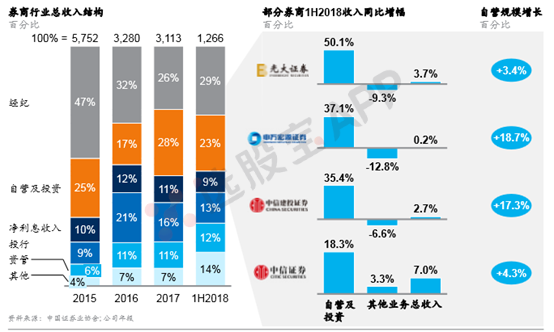

收入构成:

经纪和自营业务目前是券商整体收入增长的前两大收入来源,行业收入结构随着证券公司的转型亦在不断变化;其中,通道型业务收入贡献显著下降,资本型业务贡献有所提升,券商梯队分化,集中度进一步提升。

3、板块行情驱动因素

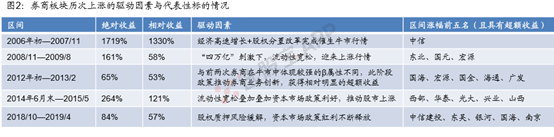

券商行业ROE波动较大,相比于长期确定性收益来说,更多地是短期交易性机会。从2005年以来,板块五次大涨主要受市场周期和政策周期共同作用。市场周期主要来自流动性释放,利好资本市场表现,券商经纪、自营等高贝塔业务直接受益,带动券商盈利改善;金融政策周期则直接影响资本市场投融资环境,进而影响其券商业务开展,最终表现在股价上。

从当前情况来看,目前券商板块估值为1.6XPB,仍处于相对低位,企业流动性保持相对宽松,无风险利率仍在下行区域,且2月14日再融资新规出台进一步松绑,均利好板块整体发展。

4、发展前景

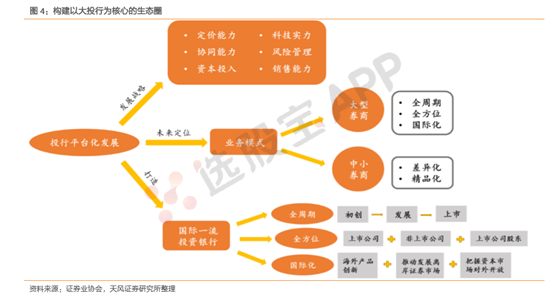

从目前发展来看,随着“全面深化资本市场改革”推进,证券公司将从通道型向综合型投行转变,“投行+PE”新模式将成为券商转型方向,预计2020年至少15家外资券商将进入中国市场,这个过程也或将伴随着中资券商的并购事件进一步增多,形成“航母级券商”。

2020 年将是股权融资大年,头部券商进入新一轮成长期。投行业务全面开花将为券商的直投或者另类子公司的投资提供灵活、多元化、收益率更高得退出渠道。未来随着科创板上市公司持续扩容,以及注册制逐步推广至创业板,券商的“投行+PE” 业务发展空间将逐步打开,而这部分业务对于资金的需求大,是未来券商加杠杆的方向之一。

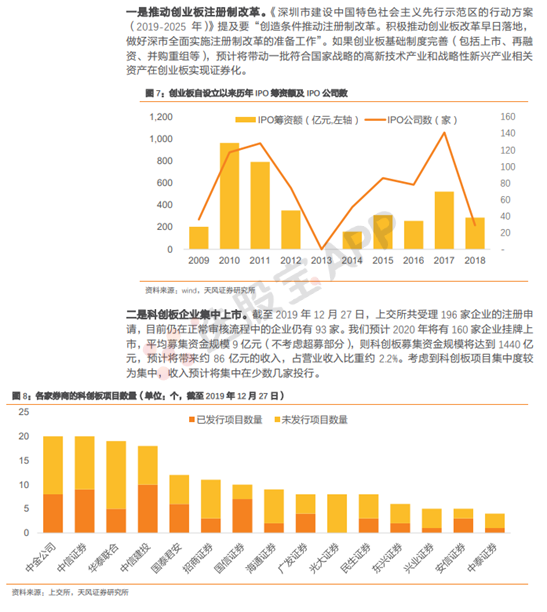

从预期方面,分拆上市(IPO业务)和再融资将成为券商业绩超车的两大重要因素:

1.IPO

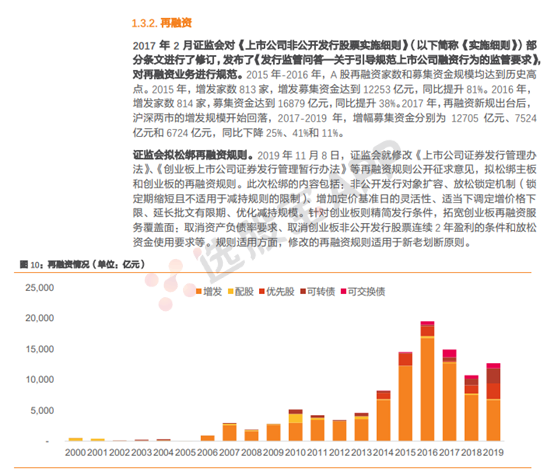

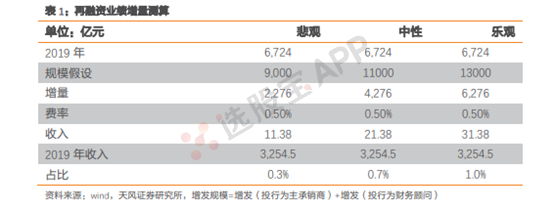

2.再融资

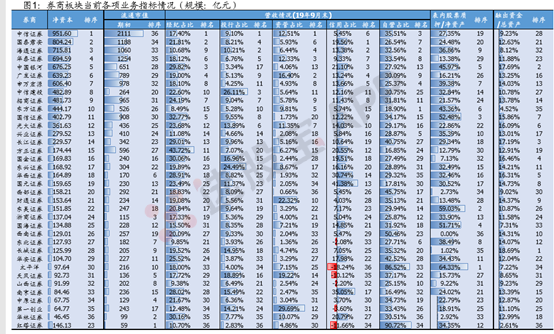

5、产业链核心公司

券商板块与券商股票详解

深入解析券商板块概念及券商行业特点

名词解释

券商板块:指在股票市场中,由证券公司、券商等金融机构组成的一类特定投资板块。这一板块通常涵盖了提供证券交易、投资咨询、资产管理等金融服务的上市公司。

什么是券商

# 一、券商行业概述

券商,即证券公司,是资本市场的重要组成部分。它们不仅提供证券交易服务,还涉及投资咨询、资产管理、融资融券、投资银行等多个业务领域。券商在促进资本流动、优化资源配置、推动经济发展等方面发挥着重要作用。

# 二、券商股票与券商板块

券商股票是指在证券市场上交易的代表券商公司的股票。投资者通过购买券商股票,可以分享券商公司的经营成果和未来发展潜力。券商板块则是由这些券商股票组成的特定投资领域,其表现往往与资本市场的整体走势密切相关。

# 三、券商行业的发展趋势

1. 并购整合加速:在监管政策的推动下,券商行业并购整合趋势明显,旨在提升综合竞争力和市场份额。

2. 业务多元化:随着市场需求的不断变化,券商积极拓展新业务领域,如财富管理、金融科技等,以寻求新的增长点。

3. 国际化布局:部分头部券商加速国际化布局,通过并购海外金融机构或设立海外分支机构,提升国际竞争力。

# 四、券商板块的投资价值

券商板块作为资本市场的晴雨表,其投资价值不容忽视。在牛市行情中,券商板块往往率先启动,成为市场领涨的先锋。此外,券商板块还具有较高的弹性和流动性,适合投资者进行短期交易和长期配置。

总结

券商板块作为股票市场中的重要组成部分,具有广阔的投资空间和潜力。投资者应密切关注券商行业的发展趋势和市场动态,以便更好地把握投资机会。

2026-07-29 13:29

券商股午后拉升,华林证券封涨停,中银证券涨超6%,国盛证券、首创证券、国金证券、东方财富跟涨

2026-07-29 13:14

金融股震荡拉升,兆日科技20cm涨停,华林证券涨超7%,指南针、银之杰、海德股份、中银证券涨幅居前

2026-07-28 07:29

又有两大券商重组预案出炉,行业格局加速演变,估值也处于低位

交易对价251.2亿元,增值率24.85%。今日重要性:✨

2026-07-27 23:00

市场人士:行情接入方式变更属常规操作,并不针对包括量化在内的特定交易

部分券商收到交易所通知并公告:交易所机房内交易行情接入方式统一变更为广域网线路,原局域网交易线路将于2026年7月31日晚间正式关闭。券商将配合实施交易行情接入模式优化调整工作。记者从接近监管的市场人士处获悉,此次属于常规操作,并不针对包括量化在内的特定交易。(21财经)

2026-07-27 19:59

东方证券:拟通过发行A股股份及支付现金方式购买上海证券100%股权,交易价格251.2亿元

上市公司拟通过发行A股股份的方式购买百联集团持有的上海证券50%股权、国际投资持有的上海证券16.3333%股权、国际集团持有的上海证券7.6767%股权、上海城投持有的上海证券1%股权;拟通过发行A股股份的方式购买国泰海通持有的上海证券18.7400%股权,通过支付现金的方式购买国泰海通持有的上海证券6.2500%股权。

2026-07-27 17:59

财达证券:河北省国有资产控股运营有限公司拟减持不超过2%

2026-07-27 16:36

中信证券:华夏基金上半年实现营业收入人民币57.08亿元,净利润人民币14.13亿元,综合收益总额人民币13.68亿元

2026-07-25 21:51

科技股大跌是因为“量化砸盘”?中基协私募专业委员会详解A股量化交易

近日,中国证券投资基金业协会私募证券投资基金专业委员会表示,“经向头部券商和量化私募机构了解,在上周市场下跌幅度较大的交易日,很多量化机构不仅没有净卖出,还是净买入,而且有的机构净买入金额还较大,没有‘集中砸盘’。”从指数增强、量化多头、量化中性等主流量化产品的运行模式看,一般都是满仓或接近满仓操作,买卖交易是在不同股票间调整。短时间内“集中砸盘”不仅不会增加其收益,反而会导致损失,所以量化机构本身也没有主动“集中砸盘”的意愿。(第一财经)

2026-07-24 16:05

证券公司分类评价结果出炉,14家券商获评AA级

证监会近日向证券公司发布了2026年分类评价结果,参评主体合计106家,其中44家子公司合并至母公司评价,最终,A类公司53家,B类公司42家,C类公司11家,A类公司中AA级公司14家。据接近监管层的相关人士介绍,下一步,证监会有关部门将重点做好2026年证券公司分类评价工作的解读,通过专题培训等方式,向证监局和行业机构通报分类评价工作的导向和评价标准,进一步增强评价工作的透明度,持续跟踪分类评价实施效果,根据市场发展适时优化评价指标与标准,更好发挥分类评价的“指挥棒”作用。(证券时报)

2026-07-21 22:56

光大银行:已成立“市值管理小组”

记者注意到,日前有投资者在上证e互动平台询问光大银行下半年的市值管理举措。对此,光大银行回复称,该行坚定看好中国资本市场发展前景,目前已成立“市值管理小组”,将全面统筹市值管理工作,积极维护公司价值和股东权益。(证券时报)

2026-07-21 09:53

券商股异动拉升,华林证券涨近9%,长城证券、华西证券、锦龙股份、国金证券、西部证券跟涨

2026-07-20 20:01

一天之内政策、央企、险资、国资平台四箭齐发,大批上市公司盘后发布回购预案,中长期资金入市持续提速,这家中报业绩大增的金融科技公司手握催化为全年业绩提供确定性;全面停止柴油进口!印尼率先实现量产生物柴油,东南亚多国正集体加码,叠加欧洲能源安全推动,行业已进入量价齐升逻辑,这只A股是国内生物柴油龙头,同时已在东南亚多国投资建厂丨7月21日早知道

今日晚报覆盖中长期资金入市、航运、生物柴油和国产软件四大主线:金融板块(政策+央企+险资+国资四箭齐发,券商上半年净利暴增65%,银行股高股息获险资持续增配);航运(中东局势升级抬升海湾风险溢价,欧线集运连续大涨,补库需求托底运价);生物柴油(印尼全球首产量产B50生物柴油,东南亚多国加码掺混政策,行业量价齐升);国产软件(工信部将出台人工智能+软件行动方案,AI Agent驱动软件价值重构,开源模型性能反超闭源)。

2026-07-20 17:36

指南针:拟对麦高证券以自有资金增资2亿元

2026-07-20 07:13

国家队官宣增持央企,低估值蓝筹底部信号明确

中信证券判断指数短期出清接近尾声,中泰证券认为金融股属于估值洼地与基本面稳健的错配期,低估值央企蓝筹底部信号明确。今日重要性:✨✨

2026-07-20 03:39

深市非银金融行业公司中报业绩预告超八成预喜

2026年上半年,我国资本市场高质量发展态势持续巩固,证券行业业绩高速增长。以深圳证券交易所市场(以下简称“深市”)为例,据iFinD同花顺数据统计,截至7月19日,深市已有12家非银金融行业上市公司披露中报业绩预告,其中10家公司业绩预喜(含预增和扭亏),占比超八成。 市场人士认为,非银金融板块业绩兑现能力强于预期,在政策支持和市场活跃度提升的双重带动下,非银金融相关上市公司有望获得更多估值修复和业绩增长空间。 展望下半年,业内专家表示,非银金融公司应紧紧围绕高质量发展主线,持续深化业务转型和精益管理,稳步提升经营质效,继续坚守功能定位,聚焦主责主业,夯实专业能力,持续推动行业高质量发展。(证券日报)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 深度解析涨停板二波行情的逻辑与策略

- 炒股高手的智慧结晶:深度剖析30条炒股心得

- 超短线交易的艺术:八大诀窍解锁盈利之门

- 揭秘涨停双响炮:精准捕捉介入时机与选股策略

- 创业板投资实战策略:十大技巧揭秘

- 股市经典戒律:投资者的二十一条黄金准则

- 操盘秘籍:精准抄底八大黄金法则深度解析

- 揭秘三连阴后的短线差价技巧:精准估值选股实战指南

- MACD指标的深度解析与实战应用

- 揭秘双阴洗盘:洞察主力动向,精准把握买卖时机

- 量价关系深度解析:缩量新高与新低的应对策略

- 普通投资者如何高效看盘:解锁股市分析的钥匙

- 掌握七大诀窍,精准预判个股飙升时机

- 股票无量上涨的深度解析与应对策略

- 情绪高峰与亢奋期的市场策略深度剖析

- V形反转捕捉牛股策略深度解析

- 大盘筑底后的明智择股之道:洞察趋势,精选成长

- 实战智慧:掌握解套战法,稳健驰骋股市

- 股市投资:大跌胆要大,大涨胆要小

- OBV指标深度解析:从计算方法到股市应用

当前版本:V3.0