扫码体验VIP

扫码VIP小程序

医疗器械:医疗器械板块是指与医疗器械研发、制造、销售和服务等相关的行业领域在股票市场中的表现。这一板块涵盖了众多高科技企业和概念股。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

医疗器械:集采规则优化叠加创新审批加速,国产高端器械崛起,AI 融合催生新品,医疗新基建加持,行业增长动力强劲

1、板块介绍

医疗器械指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,主要通过物理等方式获得效用,包括医疗设备和医用耗材等,涉及到医药、医疗、机械、材料、电子计算机、智能互联网等多学科领域交叉,它的独特属性造成医疗器械行业技术壁垒比较深,也属于科技立国的政策。

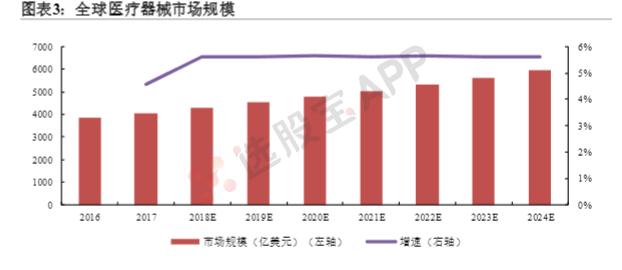

行业景气度高,和药品相比爆发潜力巨大,整体增速远高于药品板块。同时国家政策大力扶持,行业受到医保控费政策影响较少。伴随着经济水平提高和医疗保健意识增强,生命健康需求不断拓展,医疗支出逐年递增,医疗器械行业稳健增长。根据Evaluate Med Tech预计,2022年全球医疗器械市场容量约为5328亿美元,2016-2024年全球医疗器械销售额复合增速5.50%,2024年市场规模或将达到5945亿美元。

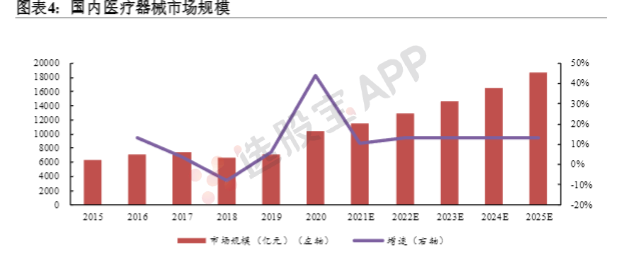

国内医疗器械产业起步较晚,但保持高速增长。据《中国医疗器械产业发展报告现状及“十四五”展望》,2022我国医疗器械产业营业收入(规上+规下数据)约达12995亿元,预测到2025 年可达18750亿元,相比2015年增加了12453亿元,累计增长197.88%,10年年均复合增长率为11.5%,约为全球市场增速的2倍。

医疗器械商业模式包括上游原材料、中游研发生产制造及下游流通应用三个产业链环节。上游核心原材料依赖境外进口,由贸易摩擦导致的货源短缺以及价格波动或成为制约行业的关键因素,目前未实现进口替代的原材料以探测器、芯片等核心电子零部件,医用陶瓷、聚醚醚酮PEEK等高端医用材料和诊断酶、抗体、抗原等生物活性原料为主,开发技术要求高,短期突破难;中游行业细分领域众多,不同领域的产品功能差异较大,单一业务难以支撑规模化发展,面向多个赛道进行创新研发成为新的增长动能;下游“两票制”背景下,国内基本形成经销为主、直销为辅的产品流通渠道,随着带量采购的深入实施,经销产品降价、利润走低加速部分业务规模小、管理能力弱的经销商出清,大型经销商加快物流配送、跟台消毒、售后服务能力建设,进一步巩固市场地位。

医疗器械可以按产品特性大致分为低值耗材、高值耗材、体外诊断、医疗设备四大类。

1.医疗设备是医疗器械系列最大子板块,可以分为医学影像设备、治疗与生命支持设备、康复设备等细分板块。

影像设备领域处于国产替代萌芽阶段。存量市场传统三巨头GE、西门子、飞利浦市场占有率居前,如CT类、磁共振、超声影像、血管造影机DSA、X射线累计份额分别达到78.87%、78.85%、65.77%、93.07%、49.56%。新增市场方面(按2022 年度国内新增中标金额口径)GE、西门子、飞利浦等海外龙头仍然占优,但部分国产龙头已经实现突围。治疗与生命支持领域处于国产替代高速成长阶段。呼吸麻醉急救设备方面,心肺复苏、体外除颤国产设备招投标金额达到全部品牌73%以上,呼吸机、麻醉机虽目前不及50%,但连续三年实现市场占有率正增长;监护方面,监护、心电图机国产化率达到70%以上,血氧测量、眼震电图仪2022年招投标中选金额占比接近过半,睡眠呼吸监测亦出现多个潜力产品。康复设备领域处于发展初级阶段,仿制、低端产品国产占比较大,高端产品尚未形成有效突破,同时行业集中度极低,上市企业规模偏小,未来具备较大的成长空间。

2.高值耗材:技术含量高、安全要求严、产品价格贵的医疗耗材,主要包括植(介)入性的骨科、心血管、眼科、神经外科器械以及体外循环、血液净化类设备等。

高值耗材国产品牌市占率不高、集中度偏低较有待改善。截至2023年3月,A股医疗耗材上市企业44家,主营业务涉及高值耗材领域的企业共25家,2022年国内累计营收约为228.97亿元,约占行业规模的12.87%;港股医疗保健设备上市企业40家,主营业务涉及涉及高值耗材领域的企业共23家,2022年国内累计营收约为140.33亿元,约占行业规模7.89%。

细分领域来看,先天病封堵器、冠脉支架、骨科创伤等少数品种实现国产替代,随着集采提速扩面,其他品种国产市占率和集中度有望得到改善。国产高值耗材起步晚,相比国际品牌产能主要集中于发展成熟度高、技术含量较低的封堵器、冠脉支架、骨科创伤等领域。早在2020年,先天病封堵器、冠脉支架、骨科创伤已经实现国产占有率95%、75%、68%,涌现出乐普医疗、微创医疗、威高骨科等一批知名品牌和拳头产品。

近年来,随着国家带量采购深入实施,部分领域格局发生重大改变。我们重点分析纳入国家集采和多省联盟集采的相关品种,冠脉支架、人工关节、脊柱集采之后国产市占率大幅提高,部分产品因报价策略突出,渗透率实现较大飞跃;骨科创伤河南十二省联盟中标协议采购结果显示,中标的品种以国产为主,大博医疗、天津正天、迈瑞、威高骨科等CR4占有率达到约40%,相对集采前国产率和集中度大为改善。

3.体外诊断:将血液、体液、组织等样本从人体中取出,使用体外检测试剂、仪器等对样本进行检测与校验,以便对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病预测。

体外诊断产品主要由诊断设备(仪器)和诊断试剂构成,根据检测原理方法以及检测环境条件可以分成包括生化诊断、免疫诊断、分子诊断、现场即时检测(POCT)等主要领域。全球体外诊断市场发展成熟,行业集中度高,罗氏、雅培、丹纳赫(贝克曼)、西门子四足鼎立,形成垄断格局。2022年,罗氏、雅培、丹纳赫(贝克曼)、西门子诊断业务板块占行业规模20%、18%、12%、7%。国内当前市场集中度低,龙头企业竞争较为激烈。国内医疗器械上市器械企业116家,主营业务为体外诊断的共38家,2022年累计国内营收约为797.09亿元,约占行业规模的50.56%。

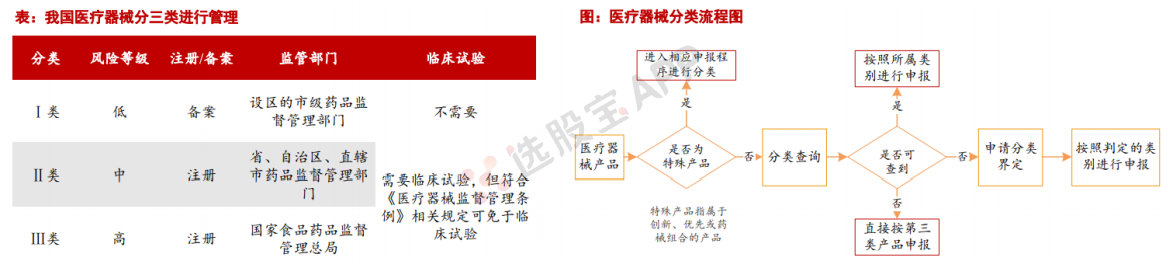

2、医疗器械安全性分类

安全性是器械审批注册的主要分类标准。据药监局发布的《医疗器械分类目录》,我国医疗器械按照风险程度分为三类:

1)第一类风险程度低,实行常规管理可以保证其安全、有效的医疗器械,仅需备案管理,监管部门是设区的市级药品监督管理部门;审批周期:3~6个月左右。

2)第二类具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械,需要申报注册,监管部门是省、自治区、直辖市药品监督管理部门;审批周期:不含临床约1~2年左右,含临床1.5~3年左右。

3)第三类具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械,需要申报注册,监管部门是国家食品药品监督管理总局;审批周期:含临床2~10年左右。

关于临床试验,办理第一类医疗器械备案,不需进行临床试验;申请第二类、第三类医疗器械注册,应当进行临床试验,但有《医疗器械监督管理条例》规定情形的,可免于进行临床试验。

医疗器械板块详解

股票投资中的医疗器械概念股解析

股票相关名词解释:医疗器械板块

医疗器械板块是股票市场中的一个重要组成部分,主要涵盖了从事医疗器械研发、制造、销售和服务等相关业务的上市公司。这些公司通常具有较高的技术含量和创新能力,是知识密集、资金密集、多学科交叉的高科技产业代表。

什么是医疗器械:股票类百科

# 定义与范围

医疗器械是指单独或者组合使用于人体的仪器、设备、器具、材料或其他物品,以及所需的软件。这些产品广泛应用于医疗、诊断、治疗、康复等多个领域,是医疗行业不可或缺的重要组成部分。

# 种类与分类

医疗器械种类繁多,包括影像设备、治疗设备、康复设备、口腔设备、眼科设备、医疗软件、床边设备、健康管理设备、试剂和耗材等多个细分领域。这些产品各具特色,满足不同医疗场景的需求。

# 市场与发展

随着医疗技术的不断进步和人们对健康需求的增加,医疗器械行业得到了快速发展。国内外市场需求持续增长,为医疗器械企业提供了广阔的发展空间。

# 股票投资视角

从股票投资的角度来看,医疗器械板块具有较高的成长性和投资价值。众多上市公司在技术研发、市场拓展等方面表现出色,为投资者带来了丰厚的回报。

总结

医疗器械板块作为股票市场中的重要组成部分,涵盖了众多高科技企业和概念股。这些企业凭借强大的技术实力和创新能力,在医疗行业中发挥着举足轻重的作用。未来,随着医疗技术的不断进步和市场需求的持续增长,医疗器械板块有望继续保持强劲的发展势头。

2026-07-21 09:52

脑虎科技“三全”脑机接口系统进入国家药监局创新医疗器械特别审查程序

脑虎科技今日宣布,其自主研发的“植入式脑机接口手部运动功能代偿系统”(即“全植入、全无线、全功能”脑机接口系统,简称“三全”系统)通过公示,正式进入国家药品监督管理局医疗器械技术审评中心(CMDE)的创新医疗器械特别审查程序。这是国内首个进入该“绿色通道”的硬膜下植入式柔性脑机接口产品,标志着我国在高端植入式医疗器械创新领域迈出重要一步。(硬AI)

2026-07-15 19:47

天智航:正在筹划以发行股份的方式购买上海微创骨科医疗科技有限公司的控股权,同时拟募集配套资金,股票停牌

2026-07-13 17:06

民政部等14部门:攻坚脑机接口、康养机器人、仿生假肢等前沿技术,推动我国康复辅具产业扩能提质

民政部等14部门联合公布《康复辅助器具产业扩能提质三年行动方案(2026-2028年)》。《方案》提出“应用示范引领、产业优化升级、创新能力提升、政策效能提升、市场环境优化、人才队伍赋能”六大行动。在应用端,推进“康复辅具+”多场景融合,打造“中心+站点”城乡服务网络,推广共享租赁等;在产业端,聚焦京津冀、长三角、粤港澳等集聚区培育龙头企业与专精特新企业,推进智能制造与绿色工厂建设;在创新端,以医工结合为导向,攻坚脑机接口、康养机器人、仿生假肢等前沿技术,搭建国家级科研创新平台,打通成果转化通道。

2026-07-13 07:00

国产脑脊液细胞形态自动分析仪研发成功

脑脊液细胞学检测是神经系统疾病临床诊断的核心依据,我国有望实现该领域高端诊疗设备的自主可控。近日,从宁夏回族自治区科技厅获悉,宁夏医科大学总医院王振海教授团队联合杭州智微生物科技有限公司研发的“脑脊液细胞形态自动分析仪”,或将打破国外高端病理诊断设备长期垄断的局面。(科技日报)

2026-07-11 05:47

盐野义制药支持的Apnimed提交IPO申请,以推进睡眠呼吸暂停药物研发

Apnimed公司提交了美国首次公开募股(IPO)申请,其用于治疗阻塞性睡眠呼吸暂停的口服药物正日益接近商业化阶段。Apnimed的此次IPO由美国银行、Evercore、Cantor Fitzgerald和LifeSci Capital牵头,公司预计其股票将在纳斯达克全球市场以代码“APMD”进行交易。

2026-06-27 09:25

我国医疗器械产业创新发展势头强劲

中国物流与采购联合会今天发布《中国医疗器械供应链发展报告(2026)》。根据报告,近年来我国医疗器械创新发展势头强劲,成果丰硕。截至2026年6月18日,全国累计获批创新医疗器械数量达431个,其中2026年已新增获批40个,新增数量再创历史新高,充分彰显我国医疗器械产业持续迸发的创新活力与技术突破能力。2025年我国医疗器械工业市场规模达12049.84亿元,同比增长1.12%,整体维持稳健增长的良好运行态势。(央视)

2026-06-27 05:26

医疗业ETF收涨3%,与生物科技ETF领跑美股行业ETF

周五(6月26日),美股行业ETF多数收涨,医疗业ETF涨3.03%,生物科技指数ETF涨2.01%,网络股指数ETF涨1.23%,能源业ETF则收跌0.46%,全球科技股指数ETF跌1.64%,科技行业ETF跌1.87%,半导体ETF跌3.97%。 2026年迄今,半导体ETF累计上涨69.83%,全球科技股指数ETF、科技行业ETF、能源业ETF、全球航空业ETF、区域银行ETF、银行业ETF、生物科技指数ETF、日常消费品ETF至少涨10.43%,金融业ETF、可选消费ETF、网络股指数ETF则累跌1.34%-3.99%。

2026-06-22 14:03

商务部等三部门:抓紧研究报批进一步扩大生物技术、外商独资医院领域开放试点区域范围

方案提出,支持外资参与医药等产业高质量发展。抓紧研究出台药品分段生产实施细则,便利境外药品上市许可持有人开展生物制品、化学药品跨境分段生产。抓紧研究报批进一步扩大生物技术、外商独资医院领域开放试点区域范围。支持保险公司将更多创新药械纳入商业保险保障范围,持续鼓励优质创新药械进入我国市场。搭建行业协作平台,便利外资企业生产的药品进入药品零售渠道。

2026-06-04 04:51

约10个贸易团体敦促美国增加受AI挤压的内存芯片供应

据美国企业团体联盟称,全球内存芯片短缺对从汽车制造商到医疗器械生产商等众多行业构成了日益严重的风险。该联盟将矛头指向人工智能(AI)数据中心的扩张,认为其消耗了不成比例的内存芯片产能,导致内存芯片价格出现前所未有的飙升,并造成供应减少。这些贸易协会敦促特朗普政府与内存芯片制造商及采购方合作,在美国及其盟国扩大产能,以保障供应链安全。

2026-05-24 22:30

陶瓷3D打印新型植入材料,助力个性化骨再生治疗发展

全球每年有超过200万例骨移植手术。今日重要性:✨

2026-05-19 06:54

全球首台宽体光子计数CT量产交付

18日,东软医疗系统股份有限公司在辽宁省沈阳市举行了全球首台宽体光子计数CT——NeuViz P10的发机仪式。该设备将落地兰州大学第二医院,这标志着我国在光子计数CT领域完成从核心器件突破、整机研发到规模化制造的闭环验证,高端医学影像设备开始进入光子计数阶段。(科技日报)

2026-05-14 10:04

医疗器械板块震荡走低,赛诺医疗跌超12%,安杰思、达安基因、天智航、天臣医疗、乐普医疗等跟跌

2026-05-13 04:00

标普500指数收跌11.88点,跌幅0.16%,报7400.96点。 道琼斯工业平均指数收涨56.09点,涨幅0.11%,报49760.56点。 纳斯达克综合指数(纳指)收跌185.922点,跌幅0.71%,报26088.203点。 纳斯达克100指数收跌255.857点,跌幅0.87%,报29064.799点。 纳斯达克科技市值加权指数收跌1.40%,报2814.4160点。 费城半导体指数收跌3.01%,报11717.258点。 费城证交所KBW银行指数收涨0.43%,报164.62点。 道琼斯KBW

2026-05-11 12:41

李家超:香港要发展成国际医疗创新枢纽

今日(11日),香港特区行政长官李家超出席亚洲医疗健康高峰论坛2026。李家超在致辞时提到,国家“十五五”规划提出优化创新药与临床急需药品审评审批,并支持其临床应用。香港在推动医疗创新方面与国家“十五五”规划所制定的策略相辅相成,目标是将香港发展成国际医疗创新枢纽。李家超指出,特区政府亦会加快“1+”新药审批机制,试行优先审批经医院管理局建议能应对治疗严重或罕见疾病的创新药,加快病人使用最先进治疗,并将于今年内成立香港药物及医疗器械监督管理中心,逐步建立完善审批制度。(大湾区之声)

2026-05-11 07:37

首个肿瘤类器官纳入创新医械特别审查

“我们自主研发的肿瘤类器官试剂盒刚刚与医疗大模型、手术机器人一并纳入了创新医疗器械特别审查程序。”北京大学未来技术学院教授、北京基石医学检验实验室有限公司创始人席建忠10日表示,这是首个肿瘤类器官产品获得国家药品监督管理局的“创新医疗器械特别审查程序”审评许可,将助力具有自主知识产权的肿瘤细胞体外培养技术尽快落地临床,为肿瘤患者高效精准地找到更优诊疗方案。(科技日报)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握抄底艺术:揭秘简单易懂的八大底部判定法则

- 操盘手的智慧:精准把握市场脉搏的九大法则

- 简易股票操作法:认清趋势,决胜股市

- DIFF与DEA:揭示行情走势的重要指标

- 揭秘集合竞价选涨停的实战策略与操作要点

- 首板股强弱辨析:多维度透视下的投资决策

- 构建短线交易的大局观:洞察市场脉搏的钥匙

- 股市智慧:揭秘主力出货策略,精准捕捉市场动向

- 探寻“明日之星”股:解锁潜力股的十大黄金法则

- 股市中的“便宜”智慧:一位木匠的投资哲学

- 深度解析:股票复盘的艺术与实践

- 换手率:股市选股的重要指标

- 深度解析回调形态:股市中的策略转折点

- 股市淘金:揭秘中短线交易的六大金钥匙

- 可转债回售策略深度解析:套利机会与操作指南

- 量化交易的盘面特征与市场影响深度剖析

- 揭秘股市暴涨秘诀:“放量打拐”深度剖析

- MACD背离技术深度剖析与实战应用

- 揭秘股市盘口:实战观察与分析的精髓策略

- 股市奥秘:揭秘供需关系下的股价波动

当前版本:V3.0