【国联民生能源】

2026年1月19日-2026年1月23日

本周观点

本周行业动态分析

供给收紧叠加补库需求仍存,煤价有望趋稳反弹。本周港口及产地煤价偏弱运行,供给端,伴随春节将近,部分民营煤矿陆续放假,供应有所收缩;需求端,寒潮影响下电厂日耗周环比大幅上升,港口库存明显去化,但因电厂以消耗库存和长协拉运为主,对现货煤价提振有限。当前市场供需两弱,日耗高位下煤价跌幅有限,考虑节前仍有补库需求,价格亦有望趋稳反弹。2025年,国内原煤产量48.3亿吨,同比 7282万吨( 1.2%),进口总量4.90亿吨,同比-5243万吨(-9.6%),供给端净新增2039万吨。伴随产能核减开启以及印尼2026年产量目标大幅下降,供给收缩力度加强并回到常态化监管下,煤价有望回到 2023-2024 年供需基本平衡状态,价格回升至750-1000元/吨区间季节性震荡运行。板块方面,供需改善,现货比例高、资产负债表改善标的占优,同时山西省2024年已完成超产治理,受本轮“限超产”影响最小,建议关注山西标的。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

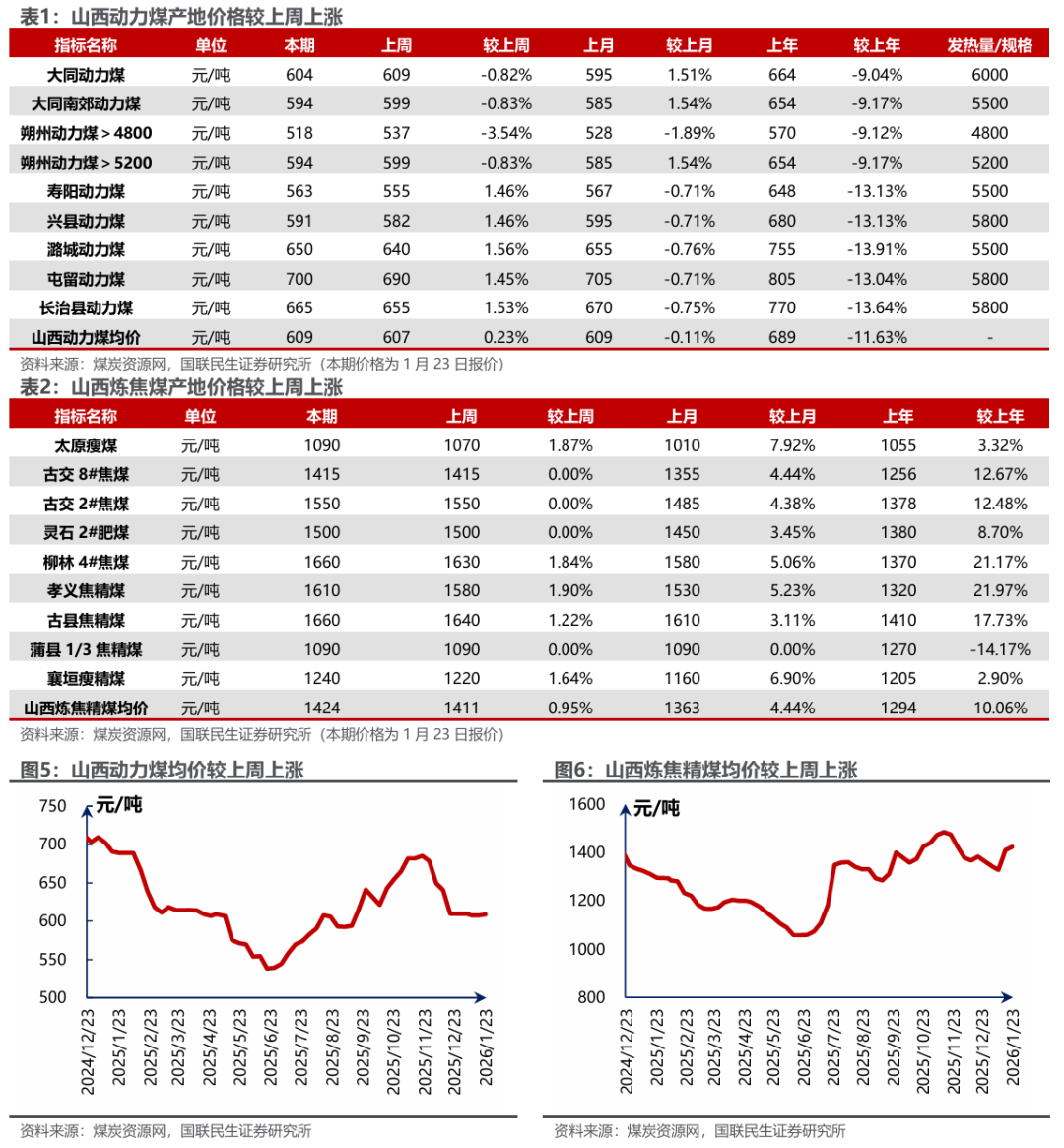

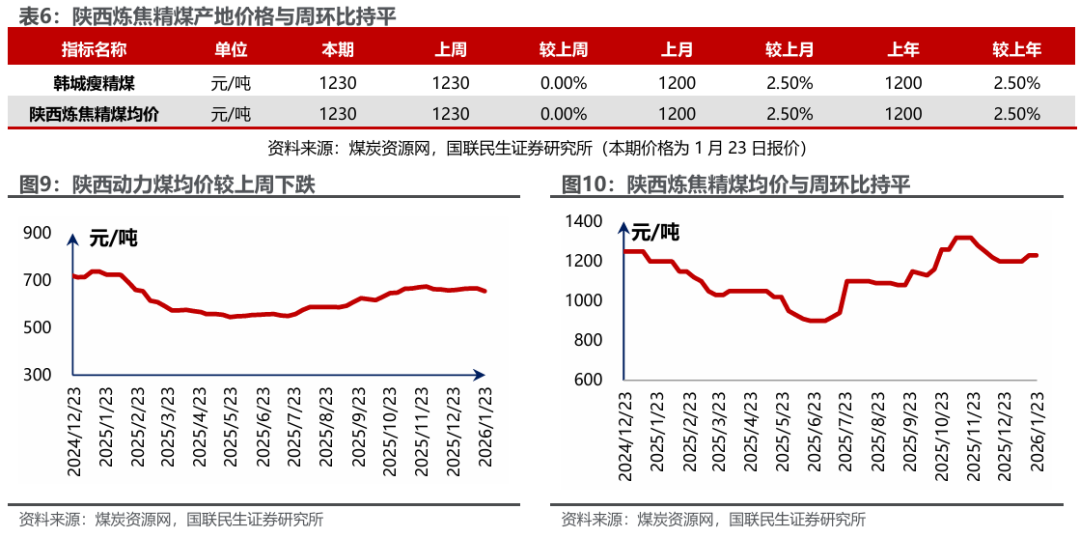

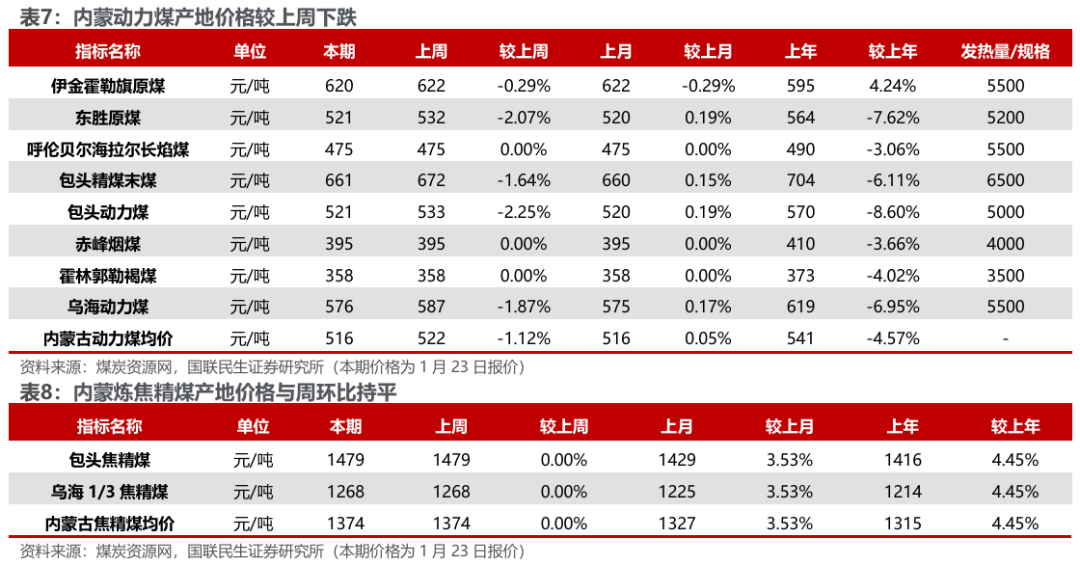

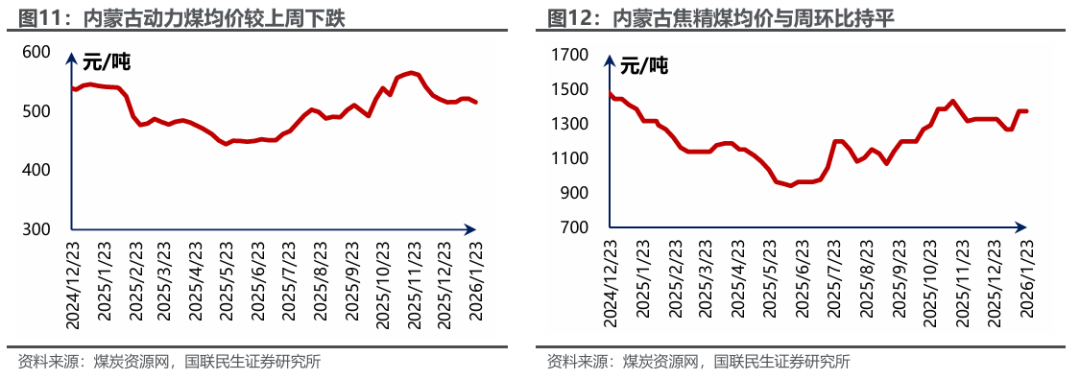

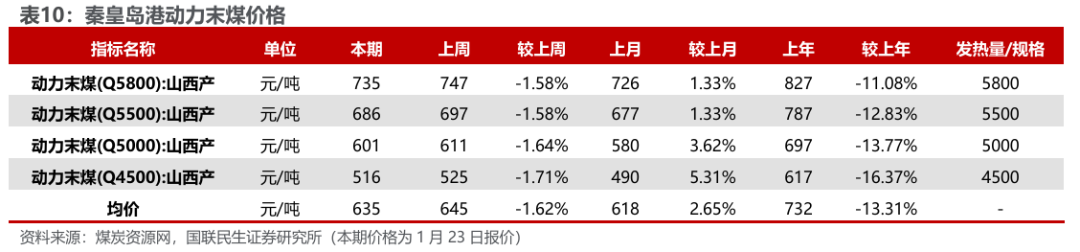

港口及产地煤价下滑。煤炭资源网数据显示,截至1月23日,秦皇岛港Q5500动力煤市场价报收于686元/吨,周环比下跌11元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于564元/吨,周环比下跌5元/吨;陕西榆林地区Q5800指数报收于589元/吨,周环比下跌7元/吨;内蒙古鄂尔多斯Q5500报收于526元/吨,周环比下跌11元/吨。

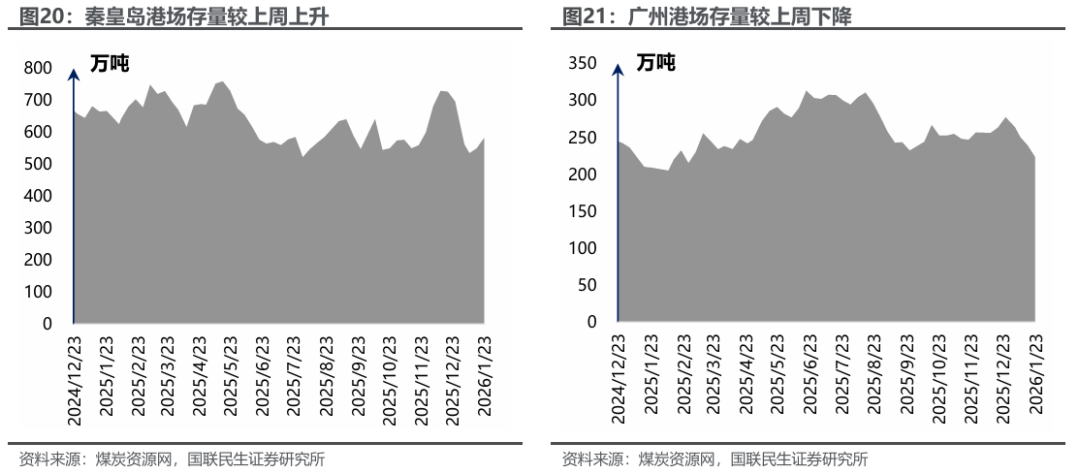

大秦线运量环比下降,北方港库存环比下降。本周大秦线周内日均运量环比下降2.3%至103.4万吨;唐呼线周内日均运量环比下降16.3%至17.3万吨。截至1月23日,北方港口库存25602640万吨,周环比减少80万吨(-3.0%),同比增加169万吨( 7.1%)。

电厂周均日耗周环比上升明显,可用天数减少,化工需求环比微降。据CCTD数据,1月23日二十五省电厂日耗为687.6万吨,周环比上升57.6万吨,同比上升111.8万吨;周均日耗659.4万吨,周环比上升39.1万吨,同比上升71.1万吨;可用天数17.9天,周环比减少2.2天,同比减少4.1天。截至1月23日当周化工行业合计耗煤745.65万吨,同比增长7.2%,周环比下降0.9%。

补库节奏放缓,焦煤价格稳中偏强运行。本周焦煤价格涨势放缓,供给端,前期停减产产量继续恢复,整体供应小幅增量;需求端,焦企首轮提涨搁置叠加原料成本抬升,亏损加剧,且前期已集中补库,钢厂铁水产量提升有限,下游采购节奏均有所放缓。考虑节前仍有补库需求,短期焦煤价格或稳中偏强运行。

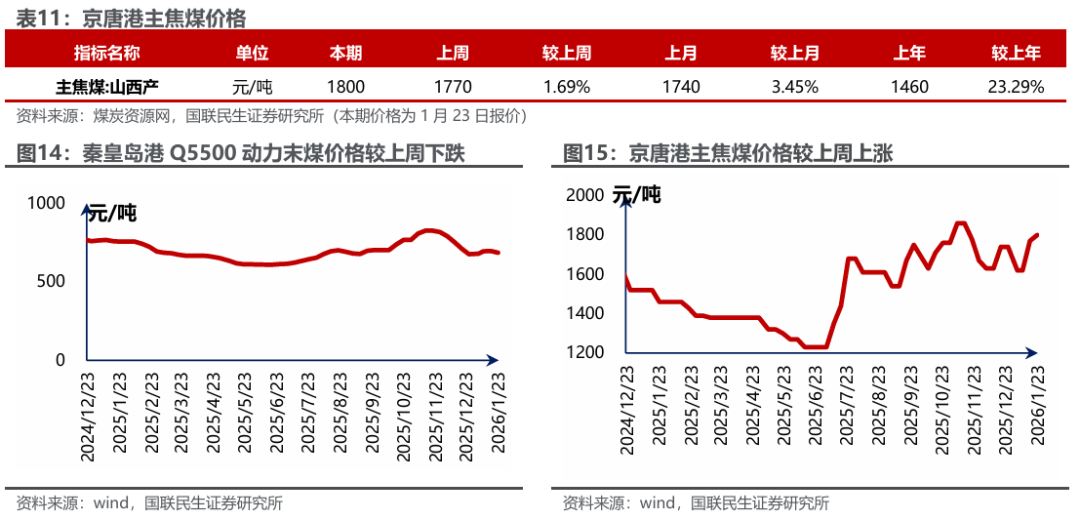

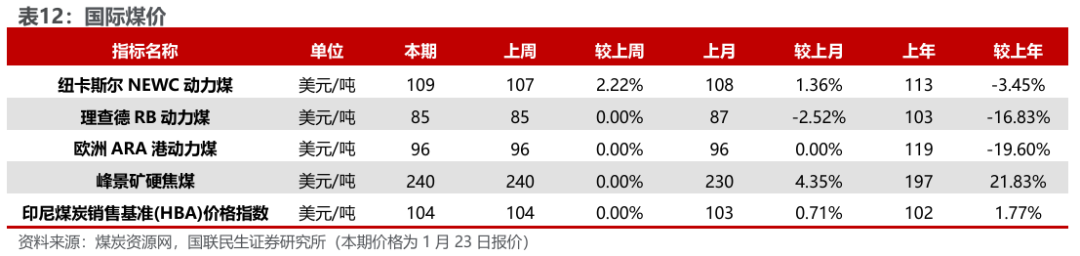

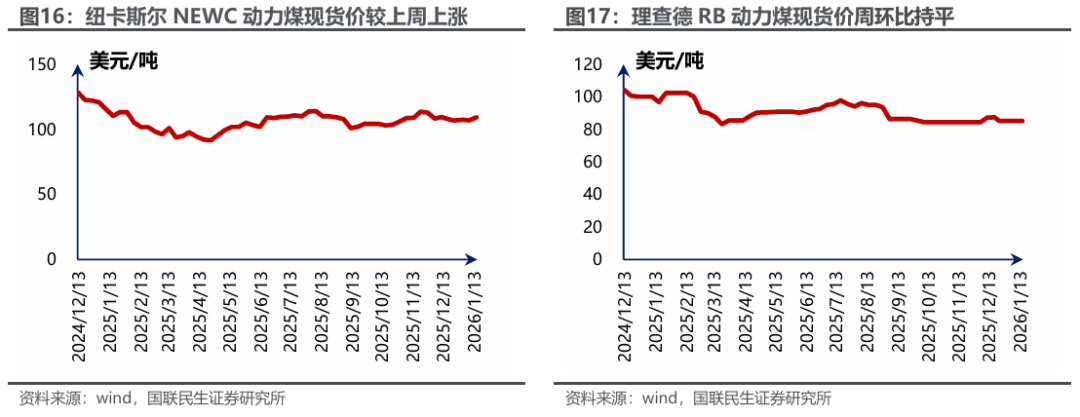

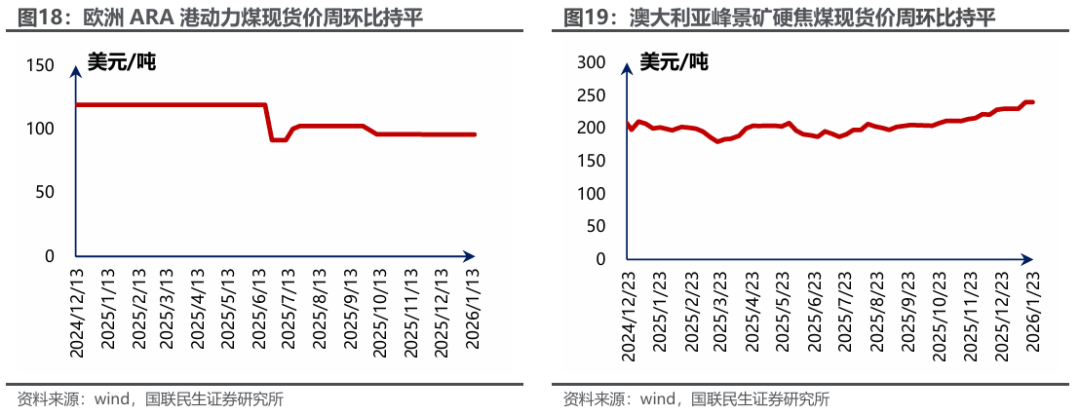

港口及产地主焦煤价格上涨。据煤炭资源网数据,截至1月23日,京唐港主焦煤价格为1800元/吨,周环比上涨30元/吨。截至1月22日,澳洲峰景矿硬焦煤现货指数为242.60美元/吨,周环比上涨2.0美元/吨。产地方面,山西低硫周环比上涨19元/吨,柳林低硫周环比上涨30元/吨,长治喷吹煤周环比下跌10元/吨,山西高硫、灵石肥煤、济宁气煤周环比持平。

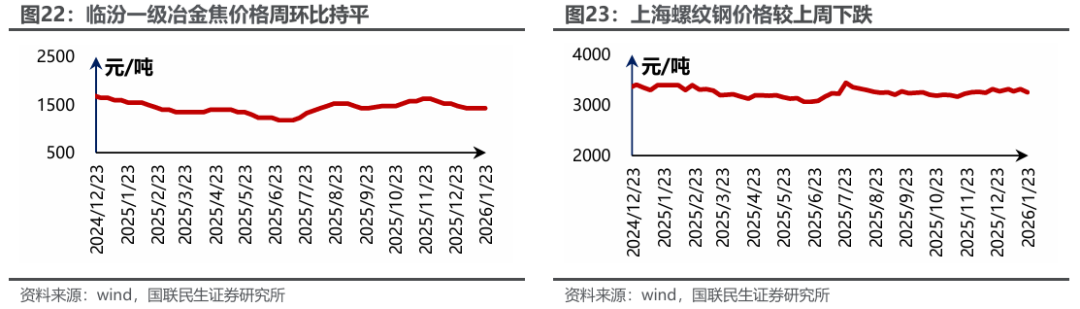

成本有支撑,焦炭价格偏稳运行。本周焦炭价格持稳,首轮提涨暂时搁置,供给端,原料煤价格保持涨势,焦企利润空间进一步收窄,检修增多,同时前期检修焦企复产,整体供应变动不大;需求端,钢材价格下移,钢厂利润虽边际修复,但铁水产量恢复不及预期,钢厂采购积极性一般。短期成本支撑下,焦炭价格偏稳运行。

焦炭价格持稳。据Wind数据,截至1月23日,唐山二级冶金焦市场价报收于1330元/吨,周环比持平;临汾二级冶金焦报收于1165元/吨,周环比持平。港口方面,1月23日天津港一级冶金焦价格为1560元/吨,周环比持平。

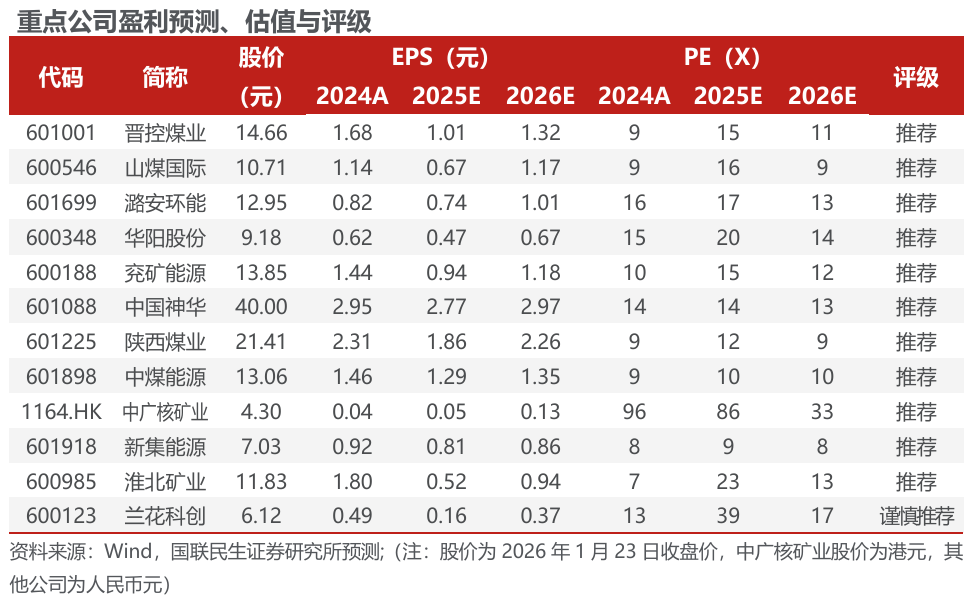

投资建议:标的方面,我们推荐以下投资主线:1)高现货比例弹性标的,建议关注晋控煤业、山煤国际、潞安环能、华阳股份、兖矿能源。2)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。3)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

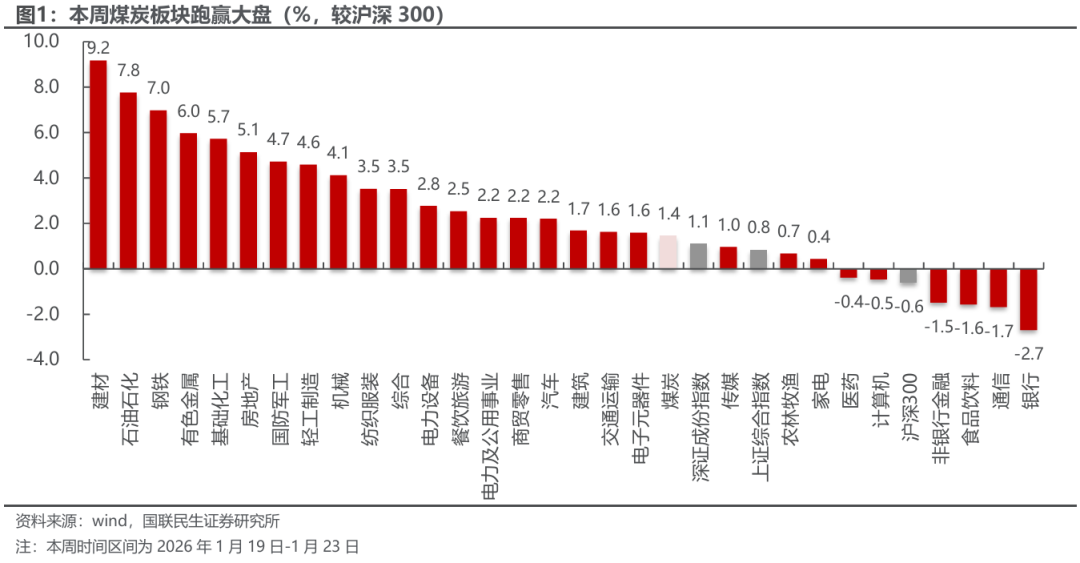

截至1月23日,本周中信煤炭板块周涨幅1.4%,同期沪深300周跌幅0.6%,上证指数周涨幅0.8%,深证成指周涨幅1.1%。

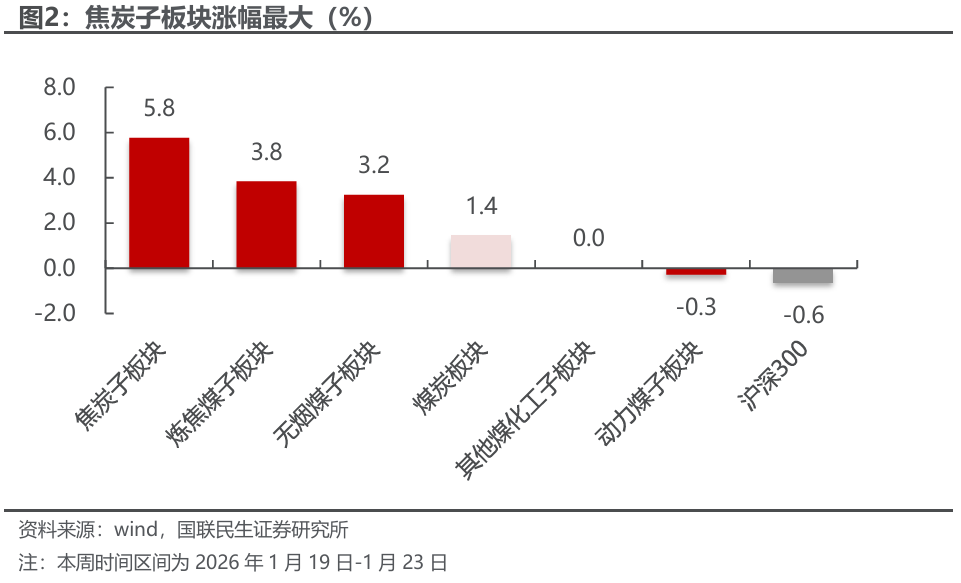

截至1月23日,中信煤炭板块周涨幅1.4%,沪深300周跌幅0.6%。各子板块中,焦炭子板块涨幅最大,涨幅5.8%;动力煤子板块跌幅最大,跌幅0.3%。

本周煤炭行业上市公司表现

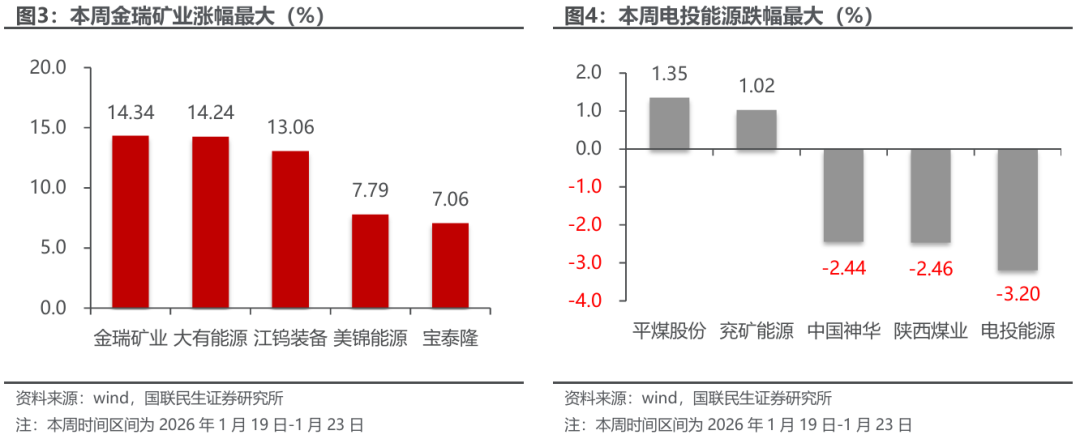

本周金瑞矿业涨幅最大。截至1月23日,煤炭行业中,公司周涨幅前5位分别为:金瑞矿业上涨14.34%,大有能源上涨14.24%,江钨装备上涨13.06%,美锦能源上涨7.79%,宝泰隆上涨7.06%。

本周电投能源跌幅最大。截至1月23日,煤炭行业中,公司周跌幅前5位分别为:电投能源下跌3.20%,陕西煤业下跌2.46%,中国神华下跌2.44%,兖矿能源上涨1.02%,平煤股份上涨1.35%。

3

本周行业动态

2026年1月19日

1月19日,中国煤炭经济研究会报道,2025年12月份,规上工业原煤产量4.4亿吨,同比下降1.0%;日均产量1410万吨。1-12月份,规上工业原煤产量48.3亿吨,同比增长1.2%。

1月19日,中国煤炭经济研究会报道,国家能源局最新数据显示,2025年,我国全社会用电量首次突破10万亿千瓦时。2025年,全社会用电量累计103682亿千瓦时,同比增长5.0%。其中,第一产业用电量1494亿千瓦时,同比增长9.9%;第二产业用电量66366亿千瓦时,同比增长3.7%;第三产业用电量19942亿千瓦时,同比增长8.2%;城乡居民生活用电量15880亿千瓦时,同比增长6.3%。

1月19日,中国煤炭经济研究会报道,俄罗斯海港行业协会数据显示,2025年全年12个月,俄罗斯港口干散货吞吐量累计为4.417亿吨,同比下降0.2%,其中包括煤炭2.029亿吨,同比增长7.8%。同期,液体货物吞吐量为4.428亿吨,同比下降0.5%,其中包括原油2.749亿吨,同比增长2.8%;石油制品1.211亿吨,同比下降7.7%、液化天然气3720万吨,同比增长2.5%。

1月19日,中国煤炭经济研究会报道,国家统计局日前发布的数据显示,2025年四季度,全国煤炭开采和洗选业产能利用率为69.1%,较上年同期下降了4.8个百分点,环比三季度上升了0.2个百分点。2025年整体产能利用率为69.8%,较上年同期下降了3.0个百分点。

1月19日,中国煤炭经济研究会报道,蒙古国海关总署最新数据显示,随着下半年出口量强势回升,2025年蒙古国煤炭出口量再创新高,全年累计突破9000万吨,达到9001.83万吨,较2024年增长7.48%,连续第四年保持增长势头。

2026年1月20日

1月20日,中国煤炭资源网报道,海关总署公布的最新数据显示,2025年12月份,中国进口炼焦煤量达到创纪录的1377.0万吨,同比增长28.6%,环比增长28.3%;进口动力煤量为4482.7万吨,同比增加7.7%,环比增长34.5%。全年累计进口炼焦煤1.2亿吨,同比下降3.0%;进口动力煤3.72亿吨,同比下降11.6%。

1月20日,中国煤炭资源网报道,中钢协数据显示,2025年12月,重点统计钢铁企业共生产粗钢5831.74万吨、同比下降10.5%,日产188.12万吨、环比下降7.6%;生产生铁5523.94万吨、同比下降5.8%,日产178.19万吨、环比下降5.1%;生产钢材6211.56万吨、同比下降5.6%,日产200.37万吨、环比下降5.8%。

1月20日,中国煤炭经济研究会报道,哈萨克斯坦共和国战略规划与改革署国家统计局发布的最新统计数据显示,2025年1-12月,哈萨克斯坦煤炭产量累计为12052.79万吨,创历史最高水平,比上年增加754.16万吨,同比增长6.7%。其中,12月份哈萨克斯坦煤炭产量显现连续第三个月大幅增长,当月煤炭产量为1278.62万吨,同比增加12.6%,环比增长4.1%。

1月20日,中国煤炭资源网报道,俄罗斯塔斯社援引雅库特地区工业和地质部的消息报道称,2025年,雅库特地区(Yakutia)煤炭产量提高至近5200万吨,创下纪录新高,同比增长4%。

2026年1月21日

1月21日,中国煤炭经济研究会报道,据大宗商品分析机构克普勒(Kpler)船运追踪数据显示,2025年12月,印尼煤炭出口5052.31万吨,同比增加6.6%,环比增加3.0%,其中对华出口2417.83万吨,同比增加10.0%,环比下降6.2%;2025全年印尼煤炭出口累计5.05亿吨,同比下降5.0%,对华出口2.09亿吨,同比下降10.6%。

1月21日,中国煤炭经济研究会报道,据海关总署数据显示,2025年12月份全国出口煤炭42万吨,同比下降31.8%,环比下降4.55%;2025年1-12月全国累计出口煤炭660万吨,同比下降1.0%。

1月21日,中国煤炭资源网报道,研究机构印度信贷评级信息服务公司(CRISIL Ratings)表示,受电力需求增长放缓及可再生能源发电量激增影响,2026-27财年(2026年4月-2027年3月)印度火力发电在能源结构中的占比预计将首次降至70%以下。2025-26财年火电占比已从上一财年的约75%下滑至72%左右,本财年和下一财年燃煤电厂发电负荷率将降至64-66%,低于2024-25财年的69%;2025-26财年印度电力需求增幅放缓至1-2%,预计2026-27财年回升至4-6%,但仍低于过去五年平均水平;可再生能源将主导新增电力供应,预计发电量复合年增长率达18-20%,支撑因素包括7.5-8.5万兆瓦新增装机容量及稳定的各类光伏安装量;尽管火电占比下降,但因可再生能源间歇性及储能应用尚处初期,火电仍至关重要,配电公司已签订长期火电购电协议,独立发电商近85%在运营发电能力已通过协议锁定。

1月21日,中国煤炭资源网报道,国家矿山安全监察局山西局2026年工作会透露,2025年山西煤炭产量超13亿吨,“十四五”时期累计产煤65亿吨,较“十三五”增加19亿吨。作为重要能源基地,山西近年来推进煤矿提质增效,单井规模从150万吨/年提升至166万吨/年,累计建成智能化煤矿400处,先进产能占比达83%,煤矿事故连续四年下降。“十五五”期间,山西矿产资源开发将向大采深、大规模、多矿种开采演进,统筹煤炭稳产保供与煤电兜底调峰,同时以事前预防为主线推进矿山安全治理转型,着力解决基层基础薄弱、人员素质不足等问题,提升安全监管监察质效。

1月21日,中国煤炭经济研究会报道,据俄罗斯Neftegaz资讯社1月16日援引俄雅库特共和国工业和地质部信息,2025年俄罗斯雅库特共和国煤炭产量近5200万吨,较2024年增长4%,创历史最高纪录。该地区煤炭行业稳居远东地区领导地位,在俄煤炭产量中排名第二,其产量占俄煤炭总产量的比例已从2018年的4.1%提升至如今的11.5%,过去七年产量增长三倍。当地主要煤炭企业包括埃尔加集团、科尔马集团等,2025年卡班金煤矿正式投产,太平洋铁路的开通为煤炭运输提供支撑,2026年雅库特计划煤炭开采量超5500万吨。此外,俄罗斯传统煤炭产量领先的库兹巴斯地区近年产量连续下降,2025年前11个月开采量同比下降3.2%。

2026年1月22日

1月22日,中国煤炭经济研究会报道,俄罗斯2025年煤炭出口量较2024年增长4%,达到2.03亿吨,自2022年以来首次出现煤炭出口供应海外增长。其中动力煤出口量增长8%,达到1.642亿吨;炼焦煤出口量下降11%,降至3840万吨。

1月22日,中国煤炭资源网报道,蒙古国家统计局(NSO)数据显示,2025年蒙古国炼焦煤出口量同比增长6.42%,达到创纪录的6359万吨,实现连续四年增长。其中,中挥发炼焦煤出口量占比最大,占总出口量的35%,达到2263万吨,但同比下降21.80%。

1月22日,中国煤炭资源网报道,国家统计局公布的数据显示,2025年12月份,全国原煤产量43703万吨,同比下降1.0%,环比增长2.40%。2025年1-12月份,全国累计原煤产量483178万吨,同比增长1.2%。2025年12月,内蒙古产量仍居首位,原煤产量达12094.8万吨,同比持平;山西省产量为11310.1万吨,同比下降0.7%;陕西省产量为7399.4万吨,同比增长5.9%;新疆产量为5369.4万吨,同比下降8%。2025年,山西累计原煤产量130454.5万吨,占全国累计产量的27%,同比增长2.1%;内蒙古累计原煤产量128639.8万吨,占全国累计产量的26.62%,同比下降1%;陕西累计原煤产量80461.7万吨,占全国累计产量的16.65%,同比增长2.9%。三省区2025年生产原煤339556万吨,占全国原煤产量的70.28%;同比增加4991.6万吨,增长1.49%。

1月22日,中国煤炭资源网报道,日本财务省发布初步贸易统计数据显示,2025年12月份,日本共进口煤炭1463.9万吨,同比下降7.7%;煤炭进口额为3001.49亿日元(18.95亿美元),同比下降23.1%。其中,动力煤进口量为934.5万吨,同比下降14.7%;进口额1760.63亿日元,同比下降30.4%。

2026年1月23日

1月23日,中国煤炭资源网报道,据新疆日报报道,2025年,新疆铁路全年累计货运发送量2.5亿吨、同比增长5.3%。煤炭方面,2025年,新疆铁路煤炭运量超1.6亿吨,新疆铁路疆煤外运量较2024年提前23天突破9000万吨大关,全年达9533万吨、同比增长5.3%。

1月23日,中国煤炭资源网报道,国家统计局分省产量数据显示,2025年12月份,全国排名前五产区合计生产焦炭2468.7万吨,占比全国57.8%,份额环比扩大1.9个百分点。当月,全国焦炭产量排名前五的省区由高到低排仍然是山西、内蒙古、陕西、新疆和河北。其中,山西焦炭产量是排名第二位内蒙古的1.9倍。环比变化来看,12月全部27个产区中,有四成产区焦炭产量呈现下降。其中,降幅最大的是河南,环比下降28.0%;减量最多的是河南,环比减少41.6万吨。具体来看,12月山西焦炭产量854.1万吨,环比增1.8%;占比全国产量20.0%。12月份,全国焦炭产量4274万吨,同环比分别增长1.9%和2.5%;2025年全年,全国焦炭产量达到50412万吨,同比增2.9%。其中山西焦炭产量占比20.2%,达10197.4万吨,同比增长10.4%。

1月23日,中国煤炭资源网报道,据内蒙古日报报道,锡林郭勒盟“十四五”期间,新增煤炭核准产能1675万吨/年,淘汰退出落后产能45万吨/年,全盟煤炭核准产能达到2.1亿吨/年,累计生产煤炭近6.7亿吨,核准规模和产量均居全区第二位。煤电方面,“十四五”期间,锡林郭勒盟依托“两交一直”特高压通道,加快配套煤电项目建设,京能查干淖尔、国电投坑口、苏能乌拉盖等电厂相继建成投产,新增火电装机661万千瓦,全盟火电装机达到1902.5万千瓦、居全区第二位;累计发电量超3000亿度,居全区第三位。

1月23日,中国煤炭资源网报道,澳大利亚布里斯班港口公司(PBPL)发布的数据显示,2025年12月份,布里斯班港煤炭出口量在连续两个月下滑后有所回升。12月份,布里斯班港煤炭出口量达到49.91万吨,较上年同期增加10.12万吨,增幅25.44%;较前一月出口量增加13.11万吨,增幅35.64%。2025年1-12月份,布里斯班港累计出口煤炭540.81万吨,同比增长31.11%。

1月23日,中国煤炭资源网报道,据国家统计局统计,2025年规上工业原煤产量48.3亿吨,同比增长1.2%。 据海关统计,2025年全国进口煤炭4.9亿吨,同比下降9.6%。据中国煤炭工业协会统计与信息部初步统计,2025年原煤产量超过5000万吨直报大型煤炭企业达到15家,较去年减少1家。15家企业原煤产量合计为27.0亿吨,较去年增加0.2亿吨,增长0.7%。2025年原煤产量超亿吨企业为7家,与去年持平。分别是:国家能源集团、晋能控股集团、山东能源集团、中国中煤集团、陕煤集团、山西焦煤集团和华能集团,7家企业原煤产量合计为21.2亿吨,较去年基本持平。2025年原煤产量在5000万吨至1亿吨企业为8家,较去年减少1家。分别是:潞安化工集团、国家电投集团、新疆天池能源公司、河南能源集团、淮河能源集团、伊泰集团、辽宁能源集团、冀中能源集团,8家企业原煤产量合计为5.7亿吨,较去年增加0.1亿吨,增长1.8%。

4

本周上市公司动态

2026年1月19日

兖矿能源:1月19日,兖矿能源集团股份有限公司发布关于2025年第四季度主要运营数据的公告、境外控股子公司发布2025年第四季度产量销量的公告。公告显示:

(1)兖矿能源第四季度商品煤产量为4651万吨,同比增加4.40%;商品煤销量为4420万吨,同比增加5.59%,其中自产煤销量为4342万吨,同比增加4.16%。全年商品煤产量为 1.824亿吨,同比增加 6.28%;商品煤销量为 1.7064 亿吨,同比增加 3.39%,其中自产煤销量为 1.6577 亿吨,同比增加 4.59%。

(2)兖煤澳洲公司第四季度商品煤产量为10.4百万吨,同比增加7%;商品煤销量为10.8百万吨,同比增加4%;平均实现价格为148澳元/吨,同比减少16%。全年商品煤产量为38.6百万吨,同比增加5%;商品煤销量为38.1百万吨,同比增加1%;平均实现价格为146澳元/吨,同比减少17%。

苏能股份:1月19日,江苏徐矿能源股份有限公司发布关于2025年度业绩预减的公告。公告显示:江苏徐矿能源股份有限公司预计2025年度实现归属于母公司所有者的净利润1.8227亿元到2.5941亿元,与上年同期相比,预计减少11.2586亿元到12.03亿元,同比减少81%到87%。预计2025年度实现归属于母公司所有者的扣除非经常性损益的净利润1.5969亿元到2.3682亿元,与上年同期相比,预计减少11.7893亿元到12.5606亿元,同比减少83%到89%。

2026年1月20日

开滦股份:1月20日,开滦能源化工股份有限公司发布关于为控股子公司提供担保的公告。公告显示:公司和交通银行股份有限公司唐山分行签署《保证合同》,为迁安中化煤化工有限责任公司主合同项下期限为一年的3.5亿元借款提供连带责任保证担保,迁安中化公司未提供反担保。

云维股份:1月20日,云南云维股份有限公司发布关于控股股东变更名称及住所暨完成工商变更登记的公告。公告显示:公司近日收到控股股东通知,其名称由“云南省能源投资集团有限公司”变更为“云南省能源集团有限公司”,住所由“云南省昆明市西山区日新中路616号云南能投集团集控综合楼”变更为“云南省昆明市西山区日新中路616号云能大厦”。相关工商变更登记手续已办理完成,并已取得由云南省市场监督管理局换发的新《营业执照》。

2026年1月21日

广汇能源:1月21日,广汇能源股份有限公司发布2025年年度业绩预告、关于补缴税款及缴纳相关费用的公告。公告显示:

(1)预计2025年实现归属于上市公司股东的净利润为13.2亿元至14.7亿元,同比下降50.03%至55.13%;预计2025年非经常性损益为200万元左右,主要包括转让股权收益及资产报废损失等。业绩预减主要原因一是受能源产品供需偏宽松影响,公司主营煤炭、液化天然气(LNG)及煤化工产品价格同比出现不同程度下滑;二是本期拟计提大额资产减值准备3.5亿元左右、补缴增值税等税金及滞纳金4.06亿元、缴纳水土保持费9.66亿元,对当期净利润产生相应影响.

(2)2025年度公司及部分所属子公司补缴增值税、企业所得税等税款3.11亿元,滞纳金0.95亿元,合计4.06亿元;所属子公司缴纳水土保持费合计9.66亿元,上述款项均已全部缴纳完毕。

电投能源:1月21日,内蒙古电投能源股份有限公司发布总经理离任公告。公告显示:张昊先生因工作变动原因辞去公司总经理职务,其原定第八届经理层任职期限为2024年9月14日至2027年9月11日,辞职后不再在公司及其控股子公司担任任何职务,且不持有公司股份;根据《公司法》《公司章程》等相关规定,辞职报告自送达董事会之日起生效,此次离任不会影响公司生产经营工作的正常开展,公司将补选空缺的总经理职务;张昊先生曾于2025年5月16日就公司发行股份及支付现金购买资产并募集配套资金事项出具《关于股份减持计划的承诺函》,不存在其他未履行完毕的公开承诺事项。

2026年1月22日

江钨装备:1月22日,江西江钨稀贵装备股份有限公司发布2025年年度业绩预亏公告、关于2026年度融资计划的公告。公告显示:

(1)公司预计2025年年度实现归属于母公司所有者的净利润为-2.58亿元到-3.08亿元,与上年同期-2.41亿元相比,将出现增亏;公司预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润为-2.69亿元到-3.21亿元。

(2)为满足 2026 年度生产经营与投资发展的资金需求,公司及合并报表范围内子公司赣州金环磁选科技装备股份有限公司拟向银行申请总额不超过7亿元的融资(包括贷款、银行承兑汇票、银行保函等),其中江钨装备申请5亿元、金环磁选申请2亿元,均用于经营活动。实际融资金额可在融资总额范围内相互调剂,具体融资金额将视实际经营情况决定。

云煤能源:1月22日,云南煤业能源股份有限公司发布2025年年度业绩预告。公告显示:公司预计2025年度实现归属于母公司所有者的净利润为-4.7亿元到-4.1亿元,预计2025年度实现归属于母公司所有者的扣除非经常性损益的净利润为-5.2亿元到-4.6亿元。

物产环能:1月22日,浙江物产环保能源股份有限公司发布2025年中期权益分派实施公告。公告显示:公司本次利润分配以方案实施前的公司总股本5.58亿股为基数,分红方案为A股每股派发现金红利0.1元(含税),不实施差异化分红送转;A股股权登记日为2026年1月29日,除权(息)日与现金红利发放日均为2026年1月30日,无最后交易日安排。

开滦股份:1月22日,开滦能源化工股份有限公司发布关于提供财务资助的公告。公告显示:公司向唐山开滦炭素化工有限公司提供为期一年的6900万元委托贷款,资助利率为2.14%。本次资助已经公司第八届董事会第五次会议和2024年年度股东会审议通过。

电投能源:1月22日,内蒙古电投能源股份有限公司发布关于中期利润分配方案的公告。公告显示:公司拟以截至公告的总股本22.41亿股为基数,每10股派发现金红利3.00元(含税),合计派现6.72亿元(含税),无送股及资本公积金转增股本。该分红总额占公司2025年1-9月归属于母公司股东净利润41.18亿元的16.33%。本次分红方案尚需提交股东会审议,审议通过后两个月内实施完毕。

2026年1月23日

郑州煤电:1月23日,郑州煤电股份有限公司发布关于2025年度日常关联交易执行及2026年度预计情况的公告、关于子公司股权结构调整的进展公告、超化煤矿停止生产的公告、关于2025年度计提资产减值准备的公告。公告显示:

(1)公司2025年度日常关联交易预计金额25.70亿元,实际发生金额20.83万元,2025年度的实际交易金额比预计金额减少4.87亿元。根据2025年度公司实际发生关联交易情况,结合行业发展和2026年度经营预测,预计公司2026年度日常关联交易总额为25.26亿元。公司与关联方发生的关联交易属于就近互利的正常购销行为,对公司独立性没有影响,公司主营业务不会因此类交易对关联方形成依赖。

(2)公司全资子公司郑州煤电物资供销有限公司已将其持有的博威招标60%股权划转给公司并完成工商变更登记手续。划转完成后,公司持有博威招标80%的股权,博威招标从公司三级子公司变更为二级子公司。

(3)由于资源濒临枯竭、开采条件复杂且经济价值丧失,公司决定停止核定产能为120万吨/年的超化煤矿的生产活动。该煤矿煤种主要为贫煤,2022年至2025年一期产量占公司煤炭总产量的11.38%、12.81%、8.54%和11.05%,目前剩余可采储量约为438万吨;停产后,公司预计将计提固定资产减值准备约3.11亿元,相应减少2025年度归属于上市公司股东的净利润。

(4)经公司测算,2025年度预计计提各类资产减值准备合计3.42亿元。其中,主要部分为因所属超化煤矿停产而计提的固定资产减值准备3.11亿元,此外还包括信用减值准备2040万元及存货跌价准备1057万元。本次计提将减少公司2025年度利润总额3.42亿元,并相应减少归属于上市公司股东的净利润3.40亿元。该事项已经公司董事会审议通过,尚需提交股东大会批准。

盘江股份:1月23日,贵州盘江精煤股份有限公司发布关于对外捐赠的公告。公告显示:公司董事会审议通过,拟将持有的贵州岩博酒业有限公司19.16%股权无偿捐赠给盘州市红十字会,用于支持乡村振兴等公益事业。该部分股权为公司于2014年出资2000万元取得,截至2025年9月30日,标的公司净资产约为1076.57万元。捐赠完成后,公司将不再持有岩博酒业股权,并相应确认营业外支出,减少公司资产及净资产。该事项尚需贵州省国资委核准及公司股东大会审议。

淮北矿业:1月23日,淮北矿业控股股份有限公司发布2025年年度业绩预告、2025年度主要运营数据公告。公告显示:

(1)公司预计2025年度实现归属于母公司所有者的净利润约为14.95亿元,与上年同期48.55亿元相比,将减少33.60亿元左右,同比减少69.21%左右;扣除非经常性损益后的净利润约为13.38亿元,与上年同期46.43亿元相比,将减少33.05亿元左右,同比减少71.18%左右。业绩预减的主要原因是报告期内商品煤产销量同比下降,且煤炭市场价格整体弱势运行,导致公司主营业务利润显著下滑。

(2)公司2025年度煤炭及煤化工业务主要运营数据:淮北矿业2025年度商品煤产量1738.38万吨,同比下降15.42%;商品煤销量1331.11万吨,同比下降13.38%。煤化工业务方面,焦炭产量361.57万吨,同比增长1.95%;焦炭销量365.13万吨,同比增长3.67%;甲醇产量69.70万吨,同比增长70.96%;甲醇销量69.70万吨,同比增长30.59%;乙醇产量54.68万吨,同比增长47.35%;乙醇销量52.07万吨,同比增长43.88%。

大有能源:1月23日,河南大有能源股份有限公司发布关于控股股东部分股份解除质押及再质押的公告。公告显示:公司控股股东义马煤业集团股份有限公司于2026年1月22日办理了2.46亿股股份的解除质押手续,占其持股16.66%、占公司总股本比例10.30%。本次操作后,公司控股股东及其一致行动人义马煤业集团青海义海能源有限责任公司的累计质押股份总数约为10亿股,占两者合计持股的49.48%,占公司总股本的41.81%。公司表示将持续关注相关质押情况。

云煤能源:1月23日,云南煤业能源股份有限公司发布关于重大诉讼进展的公告。公告显示:公司涉及的一起铁路货物运输合同纠纷案件已进入二审程序,公司与原告方均不服一审判决结果并已提起上诉。公司作为一审被告及二审上诉人,涉案金额约3100万元。公司已在各报告期暂估确认相关费用,根据一审判决预计不会对公司损益产生重大影响,但由于二审尚未开庭,最终判决结果及其对公司利润的影响仍存在不确定性。

安泰集团:1月23日,山西安泰集团股份有限公司发布二〇二五年度业绩预亏公告。公告显示:公司预计2025年度实现归属于母公司所有者的净利润约为-2.90亿元,归属于母公司所有者的扣除非经常性损益后的净利润约为-2.86亿元,较上年同期亏损额有所收窄。业绩预亏的主要原因是行业供需格局未改,主要产品焦油、粗苯及H型钢价格持续下行,毛利率承压。此外,为关联方新泰钢铁提供担保所计提的预计负债变动也可能影响最终业绩。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

陕西煤炭价格追踪

内蒙古煤炭价格追踪

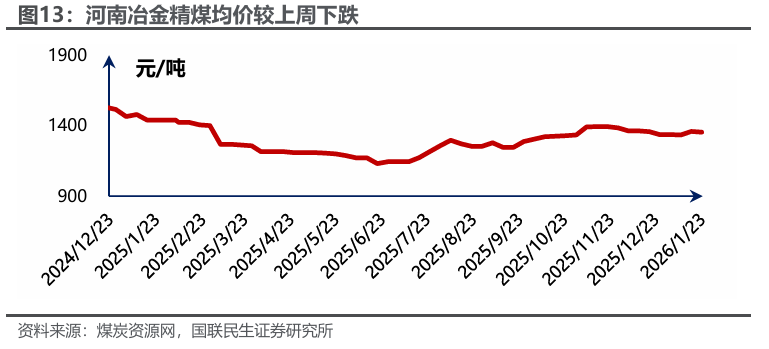

河南煤炭价格追综

中转地煤价

国际煤价

库存监控

下游需求追踪

运输行情跟踪

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网