创新药板块迎全球共振,创新药板块迎来估值修复与数据兑现双击。海外创新药板块提振显著,专利悬崖驱动的并购浪潮(2026上半年并购总额已超1300亿美元)、FDA监管态度明显放松灵活化、创新周期多靶点协同突破。Keytruda、Opdivo等重磅品种将在2028年面临专利到期,数千亿美元收入缺口驱动MNC持续依赖外部收购填补管线。海外创新药板块火热驱动A股资金回补创新药板块。

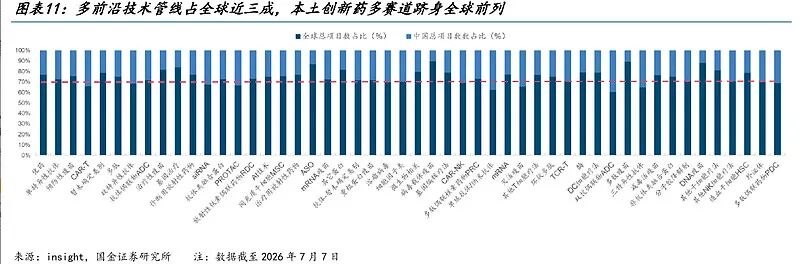

ASCO 2026成为国产创新药数据验证的关键节点。东北证券指出,本届ASCO共有12家中国药企13项研究入选LBA,数量与企业参与度均创历史新高。康方生物HARMONi-6 OS中期分析HR达0.66,依沃西单抗联合化疗组中位OS 27.9个月对比对照组23.7个月显著获益,为直接对标K药的HARMONi-3全球III期提供重要参考。

迪哲医药舒沃替尼在1L EGFR exon20ins NSCLC中位PFS达10.3个月(对照组7.5个月),ORR 58.9%(对照组31.1%),有望改写该靶点一线治疗格局。信达生物IBI363在1L PD-L1阴性/低表达NSCLC中ORR达86.4%、DCR达100%,联合疗法的优异数据为后续全球开发奠定基础。优质临床数据密集披露,正成为板块新一轮估值重估的核心催化。

基药目录首纳创新药 医保初审扩容,政策从"鼓励创新"走向"全面可及"全链条。

2026版基药目录首次将创新药作为遴选方向,政策支持已从审评审批、医保准入延伸至基层配备全链条。华泰证券指出,7月9日卫健委发布新版基药目录,新增品种116种,首次将创新药纳入遴选机制,荣昌生物泰它西普、康诺亚司普奇拜单抗、先声药业依达拉奉右莰醇、石药集团丁苯酞4款国产一类创新药成功入选。

卫健委明确后续将进一步缩短创新药从上市到纳入基药目录的周期,并加强医保目录与基药目录协同,对符合条件的基药品种优先优化医保甲乙分类,减轻患者支付负担。创新药从上市到纳入医保、纳入基药、基层放量的完整商业化路径正在加速打通。

医保谈判初审申报品种数量再创新高,"基本医保 商保"双目录衔接更加紧密。兴业证券数据显示,2026年医保目录调整共收到企业申报资料818份,涉及674个药品通用名,基本目录外通过初审334个、目录内223个,商保创新药目录外通过初审53个,形式审查通过率大幅提升。东北证券强调,中国创新药企整体销售费用率稳步下降,体现行业从销售驱动向优质管线驱动转变,而研发投入保持稳定,科研创新能力持续驱动。随着海外BD全面铺开,中国创新药管线成本得以与全球药企共同分担,同样的研发投入正撬动更多优质管线,创新药板块盈利能力持续改善。

CXO新签订单加速 大癌种数据密集读出,基本面从"估值驱动"转向"业绩兑现"

CDMO新签订单保持高增长,多肽、ADC、双多抗等新分子进入快速放量期。东吴证券数据显示,22家CXO上市公司2026Q1收入、归母净利润、扣非归母净利润同比增速分别达18.63%、21.88%、63.48%,增长持续提速。随着创新药投融资环境改善,临床前CXO新签订单高速增长,临床CRO新签订单量价齐升,新分子CRDMO需求持续旺盛。

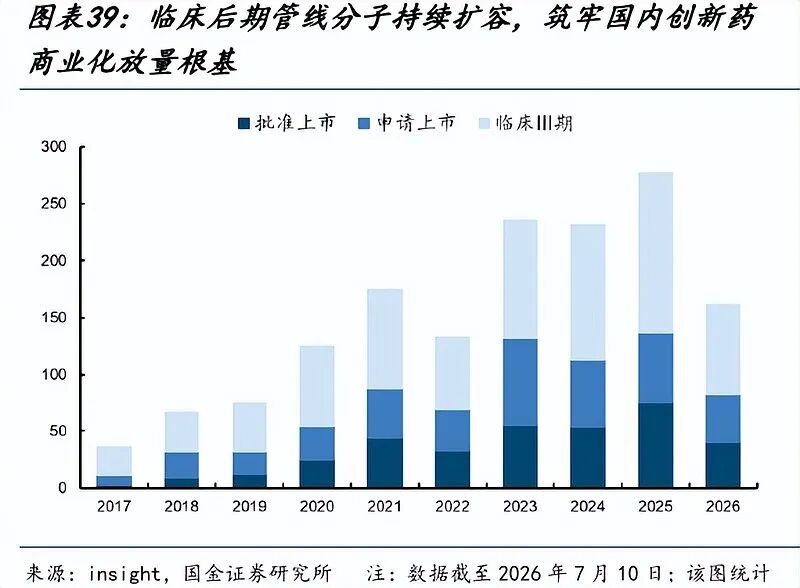

2026-2027年国内近10项大癌种适应症陆续撞线,海外全球多中心III期临床同步推进。双抗、ADC等赛道进入数据密集披露期,WCLC2026(9月)与ESMO2026(10月)临近,多项关键临床数据有望读出。

全球首个双抗ADC已获批上市,食管鳞癌、三阴性乳腺癌等大癌种适应症有望陆续获批。中国创新药企A股2025年扣非归母净利润同比增速达133.4%,2026Q1达39.6%,H股2025年归母净利润同比增速达147.5%,降本增效与创新升级并重,板块正从"估值驱动"转向"业绩 全球化兑现驱动"

VIP复盘网

VIP复盘网