电子特气为半导体制造关键材料,被称为“芯片血液”

• 电子特气广泛应用于集成电路、显示面板、半导体照明、光伏等行业。集成电路制造涉及上千道工序,工艺极其复杂,需使用上百种电子特种气体。从半导体市场构成来看,电子特气为晶圆制造过程中的第二大耗材,占比接近14%,仅次于硅片。

下游三大需求领域强力驱动,中国电子特气市场规模高速增长

• 电子特气下游三大领域齐头并进,半导体制造伴随AI技术发展与日俱增,显示面板在下游消费电子逐步复苏下稳步增长,光伏光纤需求稳健增长。电子特气行业市场空间广阔,市场规模有望保持高速增长。

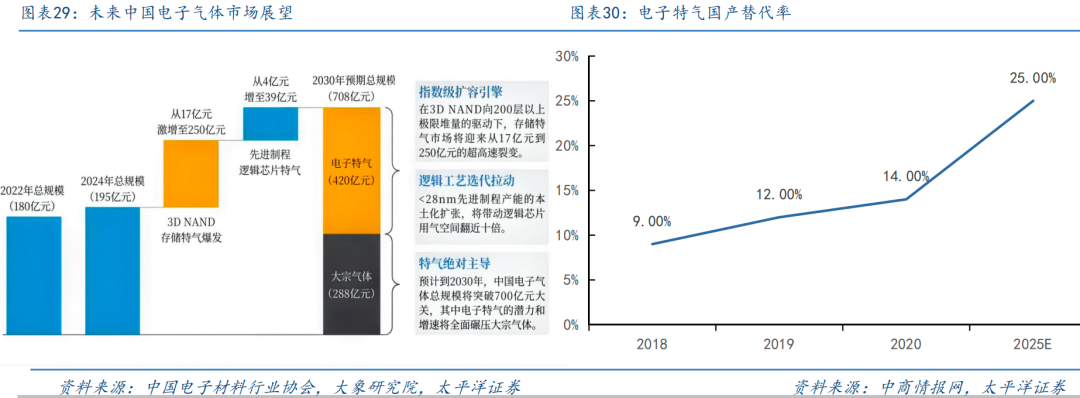

• 需求方面,下游Fab厂的逆周期扩产将会为电子特气带来需求的持续增长。政策方面,《中国制造2025》提出了我国70%的核心基础零部件以及关键基础材料需实现自主保障的规划,为电子特气国产化提供了政策指导和支持。预计中国电子气体市场有望迎来加速发展。市场规模有望从2024年的195亿元提升至2030年的708亿元,尤其是电子特气的市场规模将快速提升至420亿元。

从光伏辅料到硅碳负极、光纤核心原料,硅烷材料有望迎来新机遇

• 硅烷凭借其独特的“气体”和“含硅”特性,是最重要的高纯硅源之一,主要应用于半导体微电子薄膜制备,同时还用于硅基层低温外延、选择外延、异质外延,以及化合物半导体器件如砷化镓、碳化硅合成等。未来硅碳负极等新应用的扩散有望带动国内硅烷气需求持续增长。高纯四氯化硅因为副产物的属性决定了该产品扩产较难,光纤需求大幅增加导致行业阶段性供应紧张

01

电子特气为半导体制造关键材料,被称为“芯片血液”

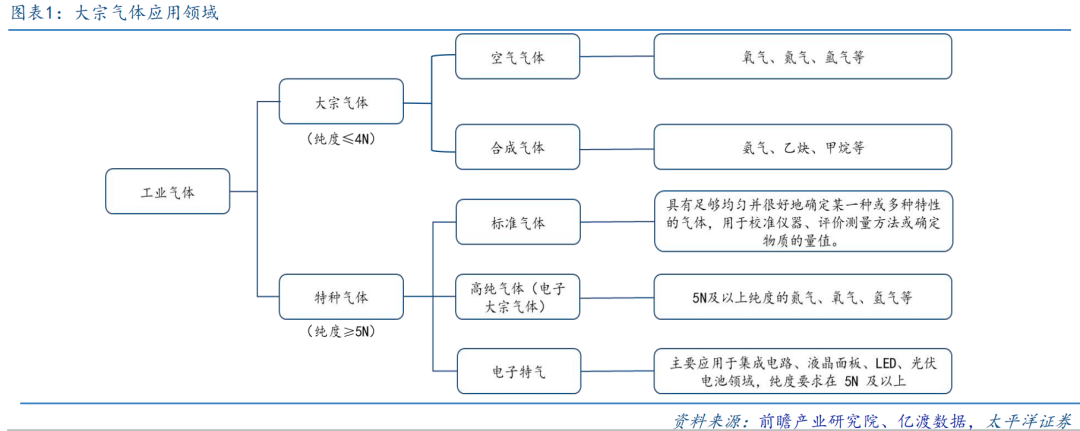

1.1 工业气体可分为大宗气体和特种气体

工业气体广泛应用于现代工业的各个领域,根据其纯度和用量大小可以分为大宗气体和特种气体两类。大宗气体指大批量用于工业生产制造,纯度小于等于99.99%(4N)的气体;根据制备方式的不同可分为空分气体和合成气体。特种气体是指那些在特定领域中应用的,对气体有特殊要求的纯气,高纯气或由高纯单质气体配制的二元或多元混合气,特种气体可分为标准气体、高纯气体(电子大宗气体)和电子特气。

1.2 大宗气体对纯度要求较低,可分为空分气体和合成气体

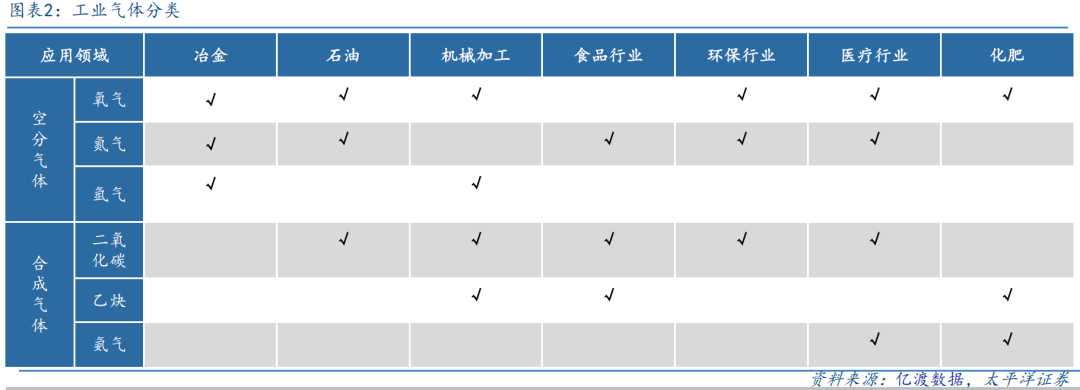

空气气体指利用空气分离设备,从空气中分离出来的工业气体(广义上衍生为通过物理反应分离的工业气体),主要通过分离空气或工业废气制取。空气气体主要包括氧气、氮气、氩气等,在空气中的体积占比分别为20.95%、78.08%、0.93%。合成气体指通过化学反应制取的工业气体,包括乙炔、氨气、二氧化碳等。

大宗气体是现代工业的重要基础原料,广泛应用于国民经济众多领域。目前,大宗气体消耗最多的行业是冶金和化工行业。新能源、半导体、电子信息、生物医药、新材料等多个产业的快速发展,也促进了大宗气体应用领域的延伸。

1.3 电子气体包括电子特种气体和电子大宗气体

电子气体包括电子特种气体和电子大宗气体,是集成电路、显示面板、半导体照明、光伏等行业生产制造过程中不可或缺的关键性材料。

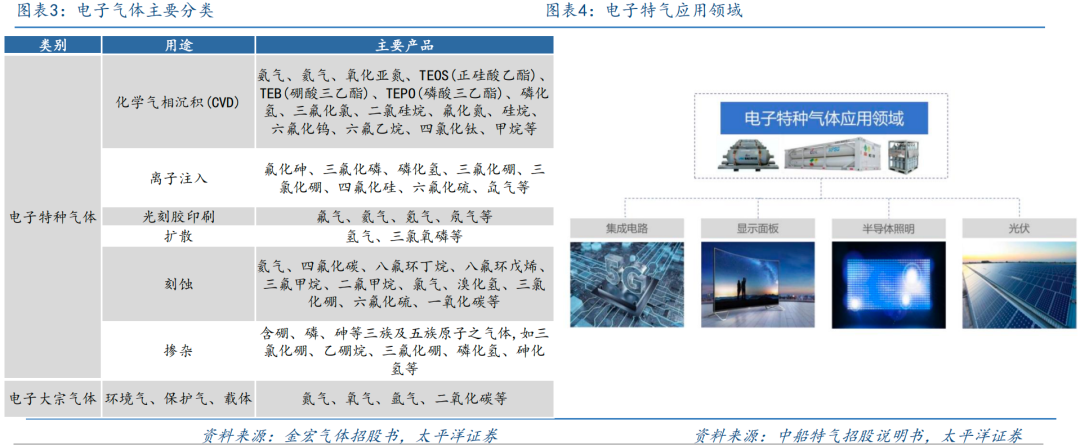

1.4 集成电路制造涉及百种电子特种气体

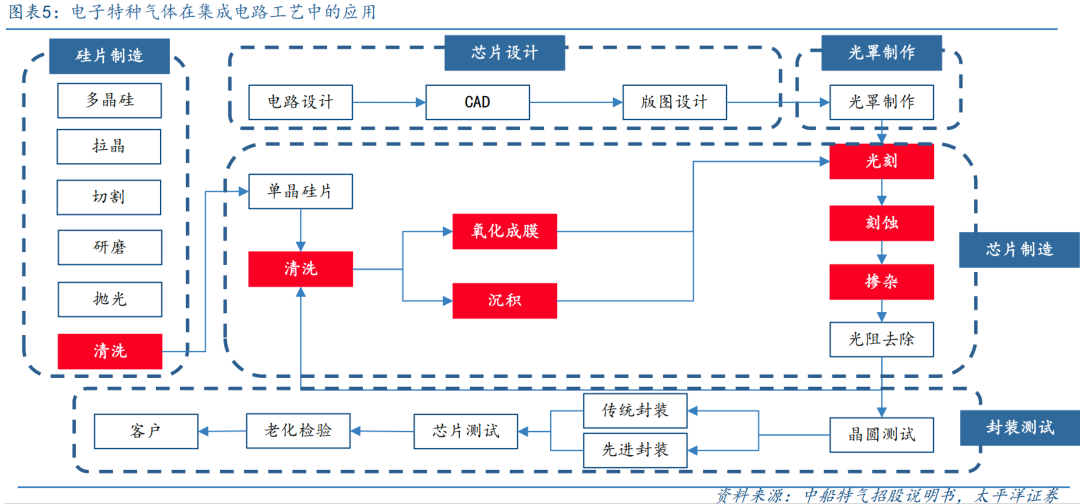

电子特种气体是集成电路制造所必需的支撑性材料,广泛应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,对于纯度、稳定性、包装容器等具有较高的要求,被誉为半导体行业的“粮食”和“血液”。集成电路制造涉及上千道工序,工艺极其复杂,需使用上百种电子特种气体。

1.5 电子特气广泛应用于集成电路、显示面板等领域

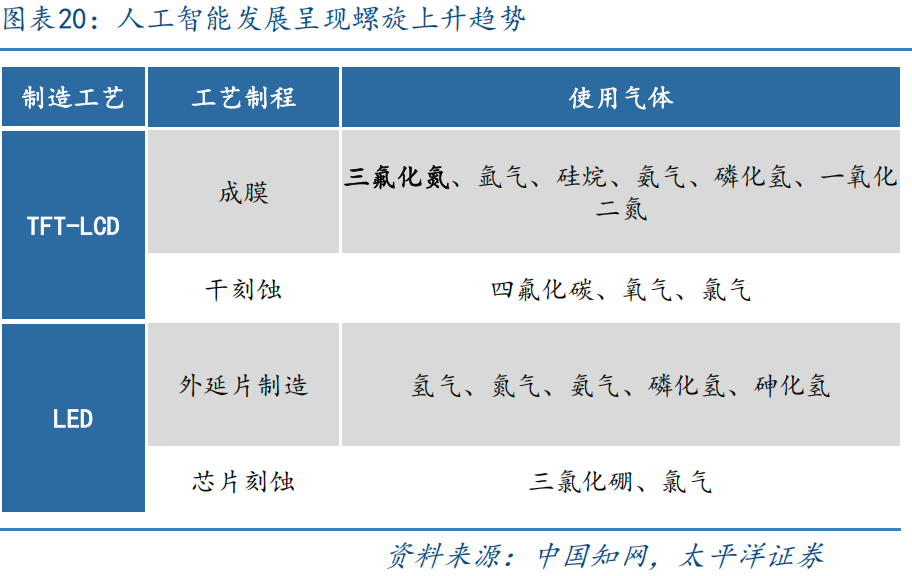

在电子气体在集成电路制造中,根据不同工艺,可分为掺杂用气体、离子注入气、清洗用气、刻蚀用气体和光刻气;在显示面板生产中,主要工艺分为清洗、刻蚀和薄膜沉积,其中用于CVD在玻璃基板上沉积二氧化硅薄膜所使用的特种气体,主要为三氟化氮、硅烷、磷烷、超纯氨气等;在光伏电池生产中,主要工艺为扩散、薄膜沉积和刻蚀等,其中用于扩散工艺的主要气体为三氯氧磷和氧气。

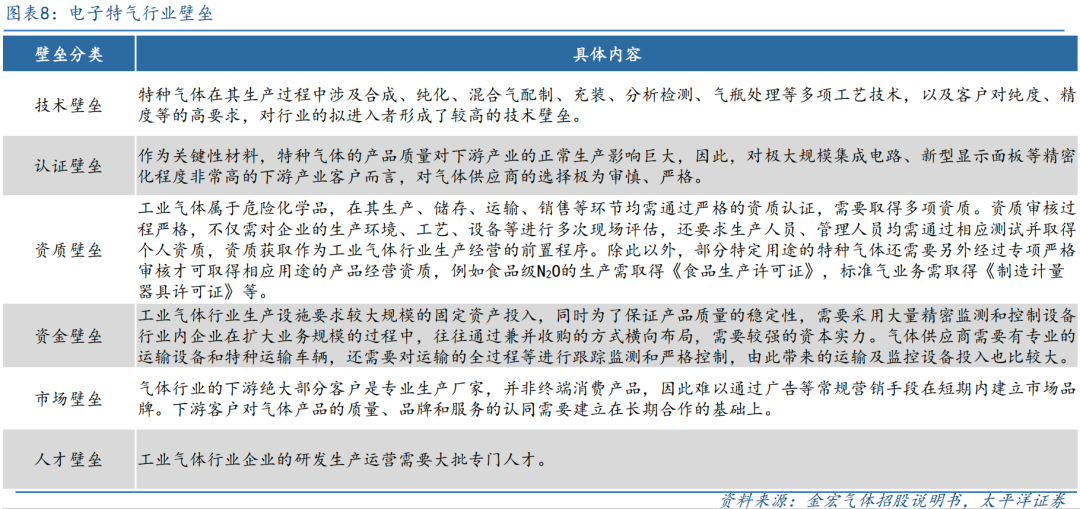

1.6 电子特气行业壁垒较高,属于典型的技术密集型行业

电子气体应用广泛,对技术要求很高,对于气源及其供应系统有着苛刻的要求,属于典型的技术密集型行业。技术壁垒、认证壁垒、资质壁垒是最重要的行业壁垒。

02

下游三大需求领域强力驱动,中国电子特气市场规模高速增长

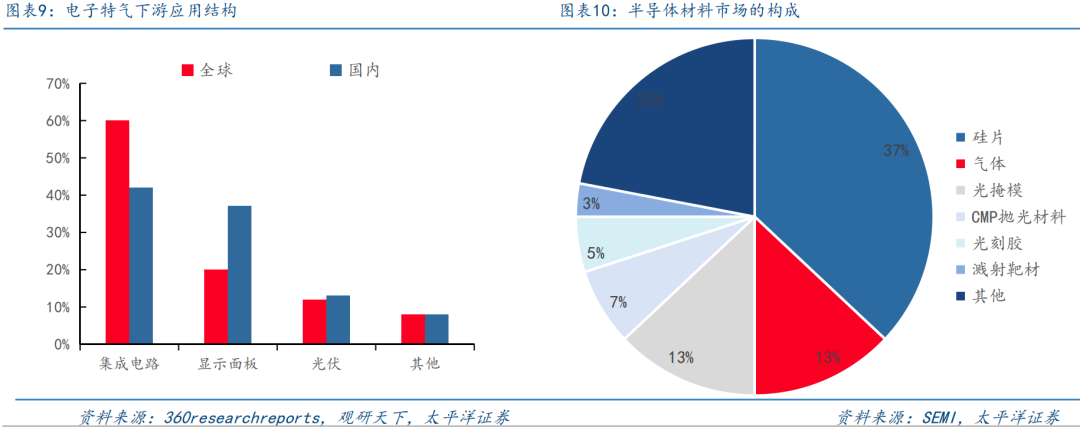

从全球来看,电子特种气体应用于集成电路行业的需求占市场总需求的60%,而我国电子特种气体应用于集成电路行业的需求占比为42%,主要原因在于我国的集成电路产业相较于先进市场起步稍晚。

从半导体市场构成来看,电子特气为晶圆制造过程中的第二大耗材,占比13%,仅次于硅片。电子特气广泛应用于光刻、蚀刻、成膜、清洗、掺杂、沉积等工艺环节,产品的性能、成品率、集成度等方面均具有重要影响。

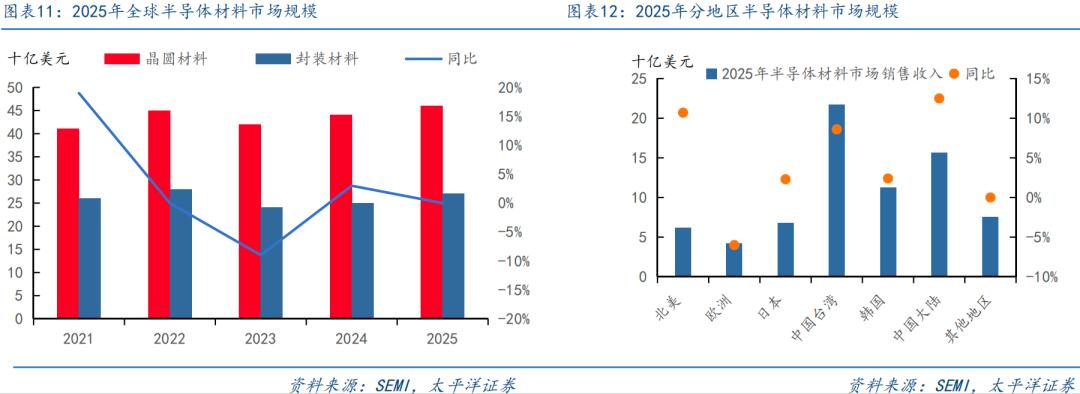

受益于5G、人工智能、消费电子、汽车电子等领域的需求拉动,全球半导体材料市场规模持续增长。根据SEMI数据,2025年全球半导体材料市场规模升至 732 亿美元,同比增长6.8%。其中,晶圆制造材料营收同比提升 5.4% 至 458 亿美元;封装材料营收同比提升 9.3% 至 274 亿美元。

中国大陆半导体材料市场规模稳居第二位。根据SEMI数据,2025年中国大陆市场规模约为156亿美元,同比提升12.5%。

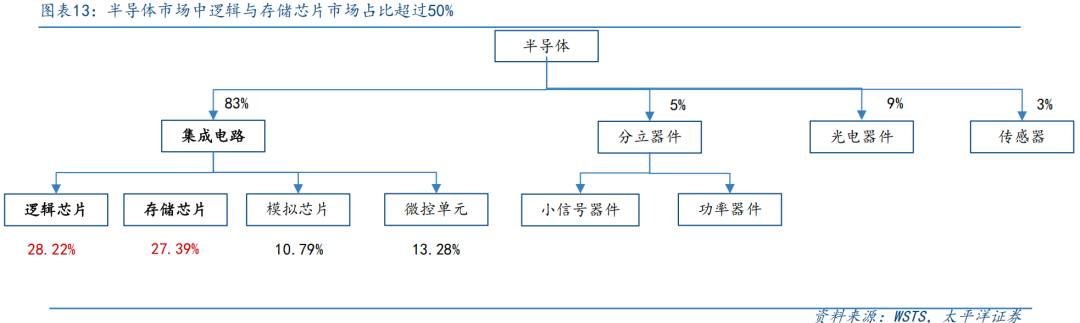

集成电路简称IC,是采用一定的工艺,把一个电路中所需的晶体管、电阻、电容等元件集成在半导体晶圆上,成为具有所需电路功能的微型结构,占全球半导体市场份额的83%。

集成电路可进一步细分为承担计算功能的逻辑芯片、承担存储功能的存储芯片,承担传输与能源供给功能的模拟芯片以及将运算、存储等功能集成于一个芯片之上的微控制单元(MCU)。逻辑芯片与存储芯片合计占比超过50%。而非集成电路半导体元件(分立器件、光电子器件、传感器)的市场份额占半导体总体市场份额的17%。

常见的逻辑芯片有CPU(中央处理器)、GPU(图像处理器)、ASIC(专用处理器)与FGPA(现场可编程门阵列)。

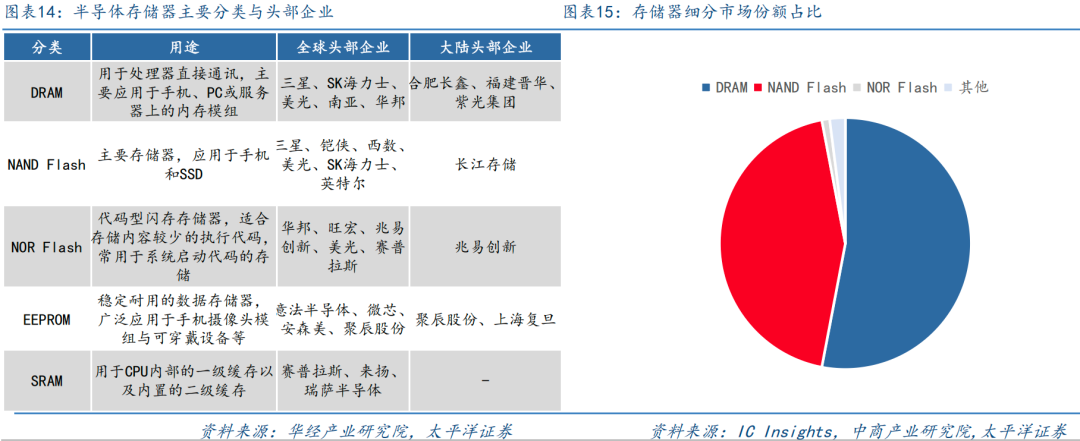

2.4 DRAM与NAND Flash占据了存储芯片95%以上的市场份额

存储芯片,又称半导体存储器,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备。存储芯片按照断电后数据是否丢失,可分为易失性存储芯片和非易失性存储芯片,易失性存储芯片常见的有DRAM和SRAM;非易失性存储芯片常见的是NAND闪存芯片和NOR闪存芯片。

从存储芯片细分产品来看,目前DRAM和NAND Flash占据了存储芯片95%以上的市场份额,根据ICInsights的数据,DRAM约占整个存储市场的53%,NAND闪存占比达44%。

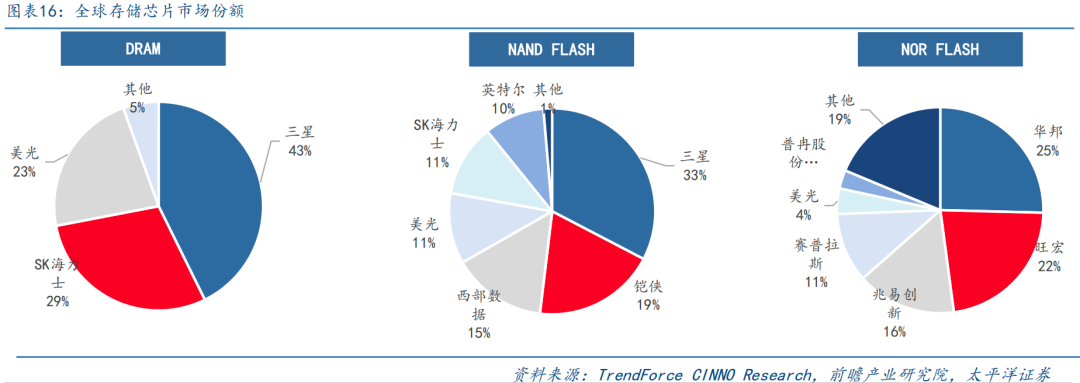

2.5 全球存储芯片市场整体呈寡头垄断态势

全球DRAM市场中三星、SK海力士、美光市场份额分别达到42.71%、29.27%、22.52%;

NAND Flash经过几十年的发展,已经形成了由三星、铠侠、西部数据、美光、SK海力士、英特尔六大原厂组成的稳定市场格局。

2.6 全球人工智能产业加速发展,带动AI芯片快速增长

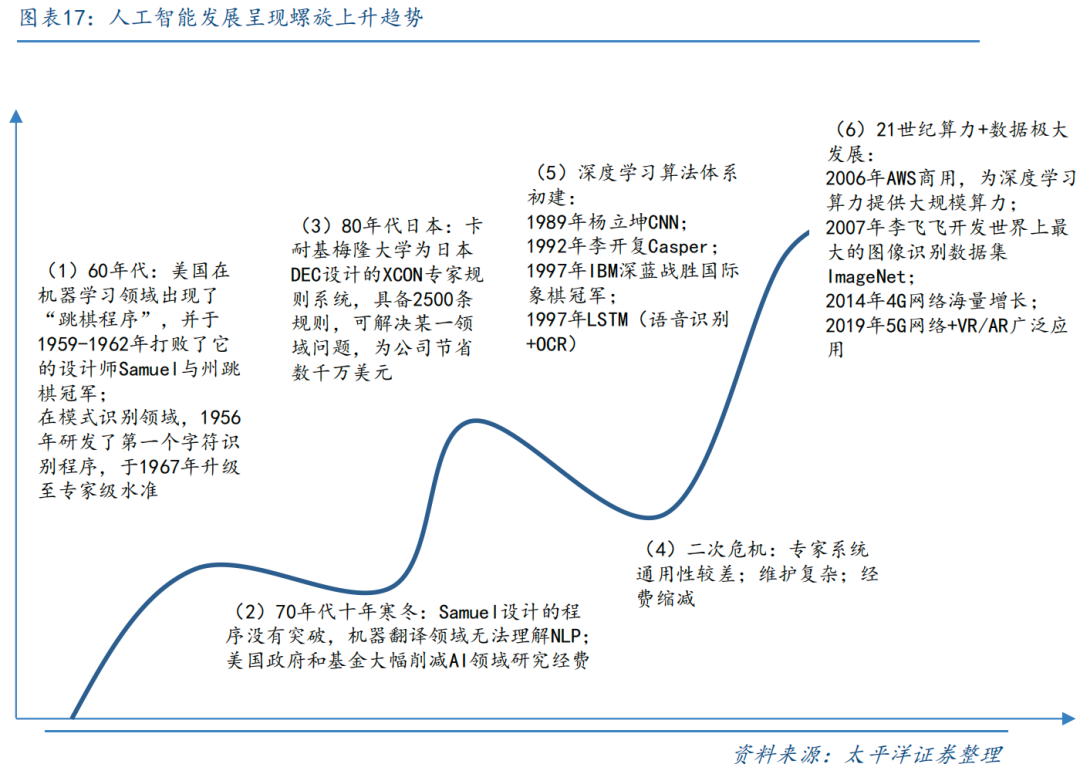

人工智能发展经历60余年,不断演进呈现出螺旋形的上升运动。人工智能发展离不开算法、算力与数据三大要素,而伴随4G、5G基础网络通讯设施的建设,全球有天文数字级别的人、设备、传感器被连接,产生海量的数据,滋养人工智能发展进入黄金时代。自2022年下半年以ChatGPT为代表的颠覆性AI应用出现,标志着人工智能领域的重大突破,引发全球高度关注,有望打开半导体材料市场的广阔空间。

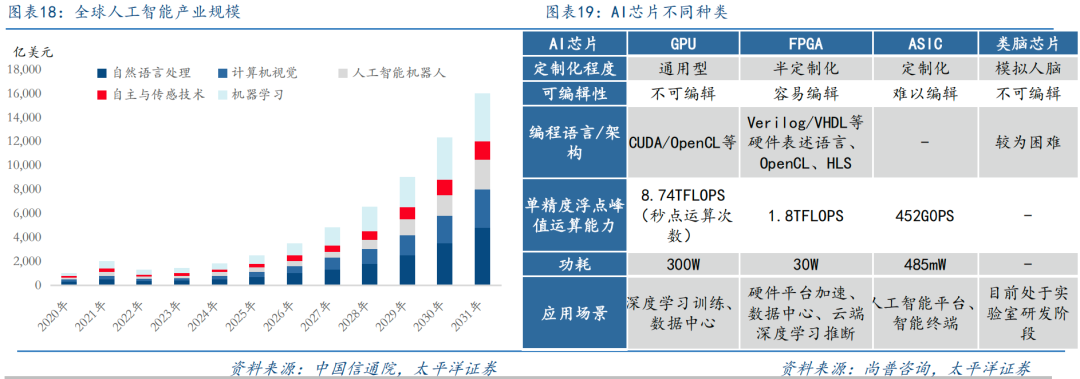

AI芯片专门用于处理人工智能相关的计算任务,其架构针对人工智能算法和应用进行专门优化,具有高效处理大量结构化和非结构化数据的特征,可高效支持视觉、语音、自然语言处理等智能处理任务。当前AI芯片主要涉及GPU、FPGA、TPU、IPU、DPU、NPU等类别。

伴随各国大力支持人工智能产业发展,相关新兴应用不断落地,根据中国信通院发布的《全球数字经济发展研究报告(2025年)》,2025年全球人工智能市场规模达到2545亿美元,行业快速增长。

2.7 显示面板市场规模持续提升,电子特气需求稳步增长

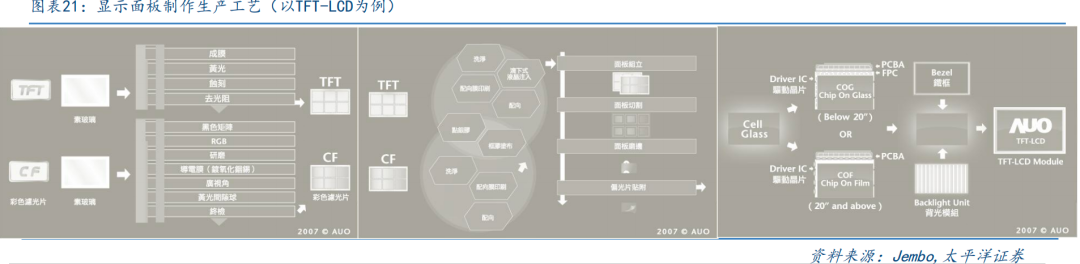

显示面板主要技术包括液晶显示(LCD,一般又分为TN/STN/TFT三种类型)、等离子显示(PDP)与有机发光二极管显示(OLED)等。其中,TFT-LCD工艺制程成熟,是目前主流的平面显示器,制程可具体分为阵列制程-组立制程-模组制程三个步骤。

电子特气为显示面板生产中不可或缺的关键性原材料,应用于显示面板电子特气种类众多,主要有三氟化氮、硅烷、六氟化硫等。

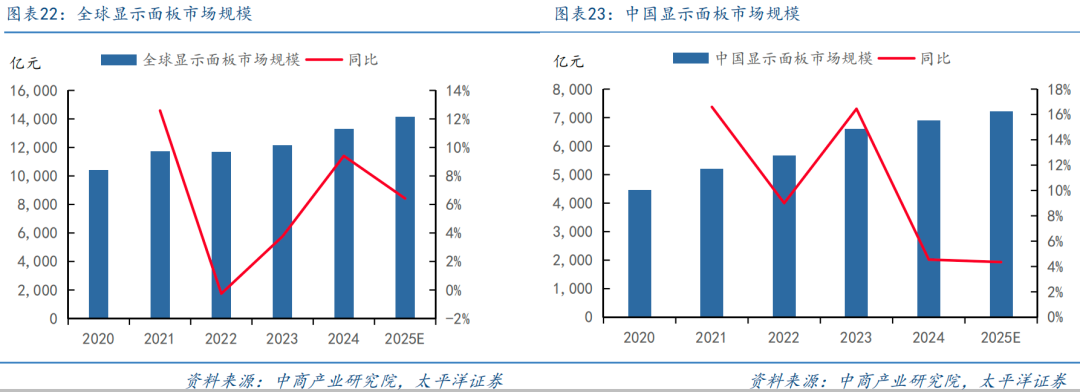

在显示技术持续创新,占应用领域进一步拓展以及智能终端产品加速渗透的共同驱动下,占全球显示面板行业快速发展。2020-2024年全球显示面板行业市场规模从10411亿元增长至13272亿元,占年均复合增长率达6.3%。估计2025年全球显示面板行业市场规模达到14124亿元。

中国已成为全球最大的显示面板生产国。估计2025年中国新型显示全产业链市场规模达到7200亿元,占全球市场的50%以上。

2.8 光伏行业增长确定性高,带动电子特气需求提升

在太阳能电池的制造中,特种气体具体应用于P/N半导体的制造、扩散工艺和化学气相沉积技术等方面。

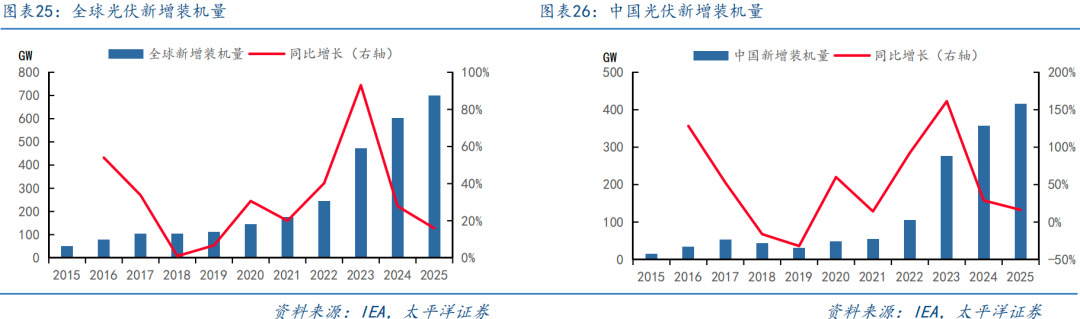

全球光伏行业保持持续较快增长。根据国际能源署IEA数据,2025年全球光伏系统新增装机容量698GW,同比提升15.95%,中国光伏新增装机量达到415GW,同比提升16.25%。

2.9 中国电子特气市场规模快速增长

电子特气下游三大领域齐头并进,半导体制造伴随AI技术发展与日俱增,显示面板在下游消费电子逐步复苏下稳步增长,光伏电池受行业政策红利拉动影响快速提升。电子特气行业市场空间广阔,市场规模有望保持高速增长。

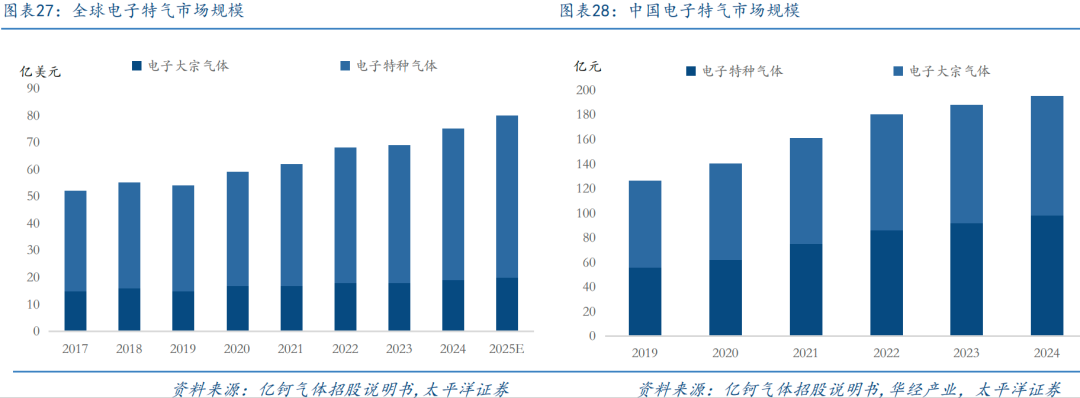

根据TECHCET数据,2024年全球电子气体的市场规模约75.2亿美元。2025年估计增长至80.6亿美元,同比增长7.2%。其中,电子特气、电子大宗气体的市场规模分别为60.2亿美元、20.4亿美元。我国电子气体市场规模2024年为195亿元,其中电子特气、电子大宗气体的市场规模分别为98亿元、97亿元。

2.10 电子特气国产替代不断加速

在多方因素的驱动下,国产电子特气的替代进程已进入放量加速的初始阶段。需求方面,下游Fab厂的逆周期扩产将会为电子特气带来需求的持续增长。政策方面,《中国制造2025》提出了我国70%的核心基础零部件以及关键基础材料需实现自主保障的规划,为电子特气国产化提供了政策指导和支持。

预计中国电子气体市场有望迎来加速发展。市场规模有望从2024年的195亿元提升至2030年的708亿元,尤其是电子特气的市场规模将快速提升至420亿元。

03

从光伏辅料到硅碳负极、光纤核心原料,硅烷材料有望迎来新机遇

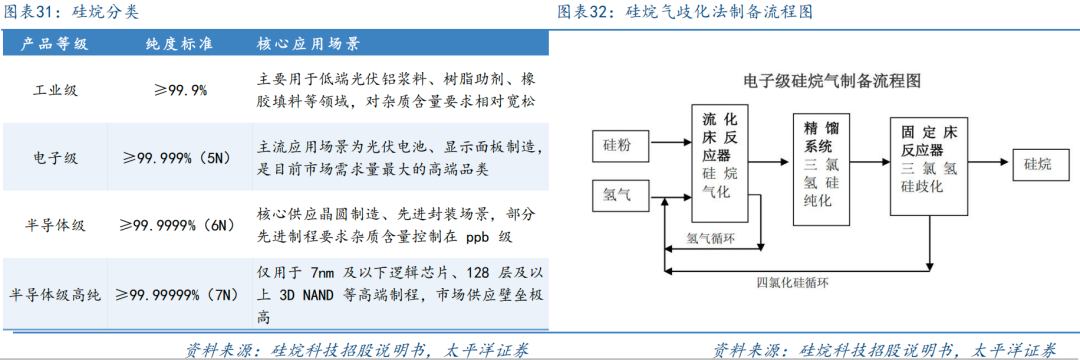

硅烷(Silane)是一类由硅和氢组成的化合物。最简单的硅烷是甲硅烷(SiH₄ )。硅烷凭借其独特的“气体”和“含硅”特性,被誉为“流动的纯净硅”,是最重要的高纯硅源之一,主要应用于半导体微电子薄膜制备,同时还用于硅基层低温外延、选择外延、异质外延,以及化合物半导体器件如砷化镓、碳化硅合成等,涉及光伏、半导体、电池硅碳负极材料、显示面板、光纤等多个重要产业。

工业制备硅烷的主流工艺路线包括歧化法、硅镁法、流化床法(FBR)三大类。歧化法是当前行业应用最广泛的工艺路线,核心技术路线是将三氯氢硅歧化制备出硅烷,再通过多级吸附、催化、膜分离、精馏等提纯环节,制备出高纯度硅烷产品。

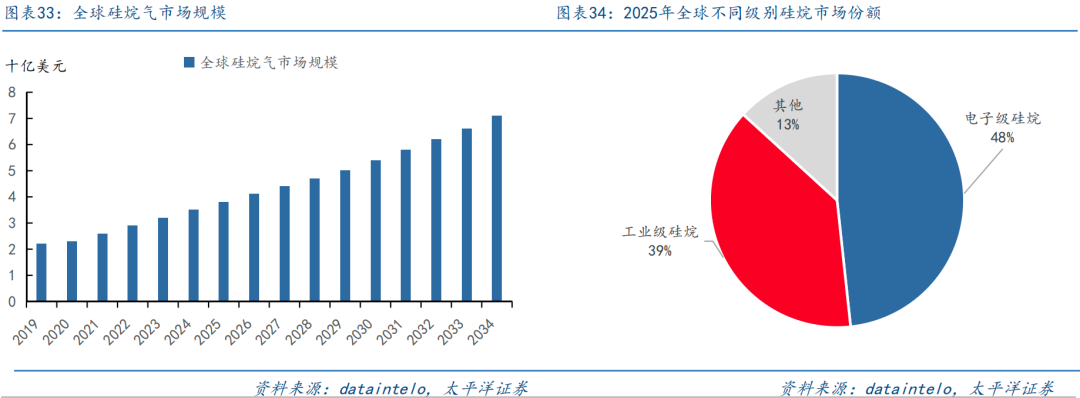

电子级硅烷和工业级硅烷是硅烷应用的主要领域,分别占下游市场的48%和39%。

受益于全球半导体、太阳能光伏和平板显示行业需求持续增长,叠加在电池硅碳负极、光纤等领域的新增需求,预计全球硅烷气体市场规模有望从2025年的38亿美元提高到2034年的71亿美元,复合年增长率将达到7.2%。

3.3 硅烷:国内产能扩张迅速,价格大幅回落

近几年我国硅烷产能持续扩张,但因硅碳负极等新兴需求增速不及预期,导致我国硅烷行业阶段性出现供过于求。

随着产能扩张,硅烷价格持续下滑,2022年均价约19.52万元/吨,2023年前三季度上升至24.44万元/吨的高位,2024年以来,受下游光伏行业调整叠加供给端扩产双重影响,价格大幅回落,到2025年,硅烷价格继续下探。受此影响,硅烷科技的综合毛利率从2023年的39.06%降至2025年的-2.53%。

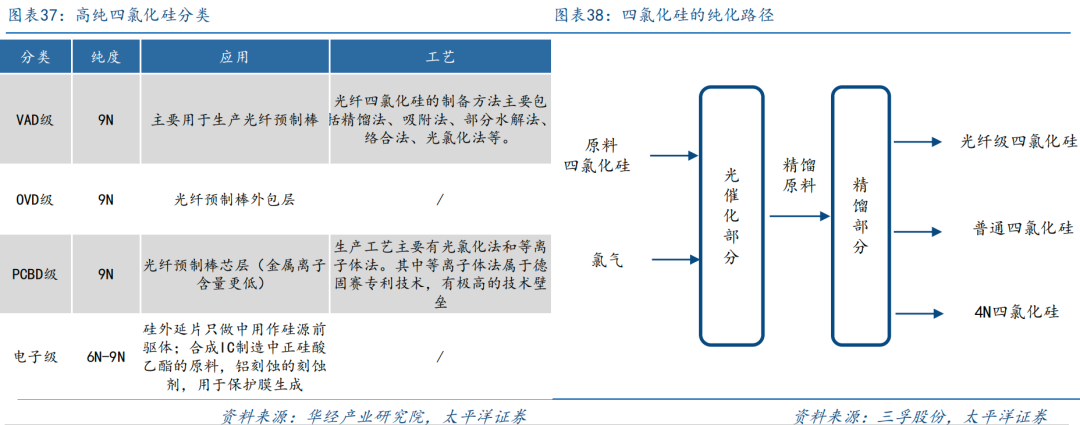

3.4 高纯四氯化硅:主要用于光纤和半导体生产的高端材料

四氯化硅是以三氯氢硅为原料生产多晶硅过程的一种重要副产物。

四氯化硅按纯度可以分为工业级四氯化硅与高纯四氯化硅。按照下游需求可以分为半导体级(VAD级、OVD级、PCVD级等)四氯化硅和电子级四氯化硅。半导体级四氯化硅主要用于生产光纤预制棒;电子级四氯化硅是一种高端半导体用电子化学品,主要用于薄膜沉积与蚀刻工艺,目前主要依靠进口。

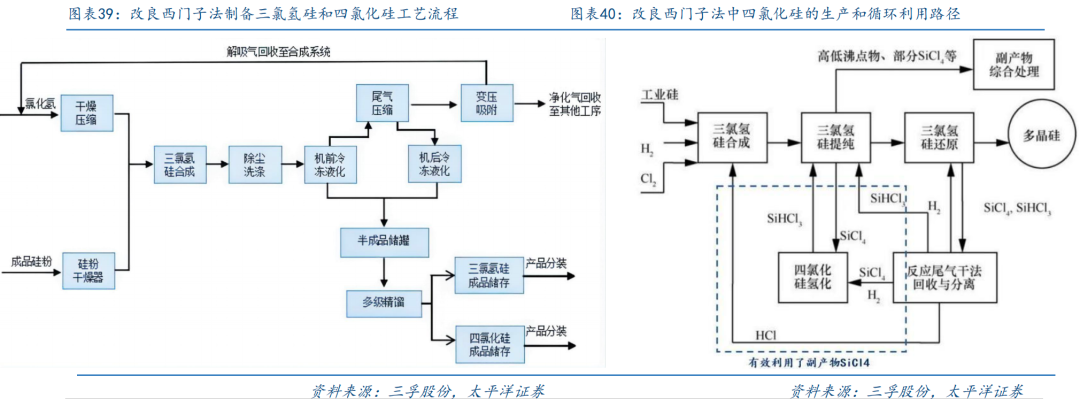

四氯化硅的主流来源是以三氯氢硅为原料通过改良西门子法制备多晶硅过程中的副产物。三氯氢硅是卤硅烷体系中最重要的中间体,主要用于多晶硅、硅烷、硅烷偶联剂的生产。

高纯四氯化硅作为三氯氢硅/多晶硅体系副产物的属性,意味着行业供给必须依附于上游氯硅烷体系、精馏提纯能力、危化品审批进度以及下游验证节奏共同释放。

3.6 高纯四氯化硅:光纤需求增加导致行业阶段性供应紧张

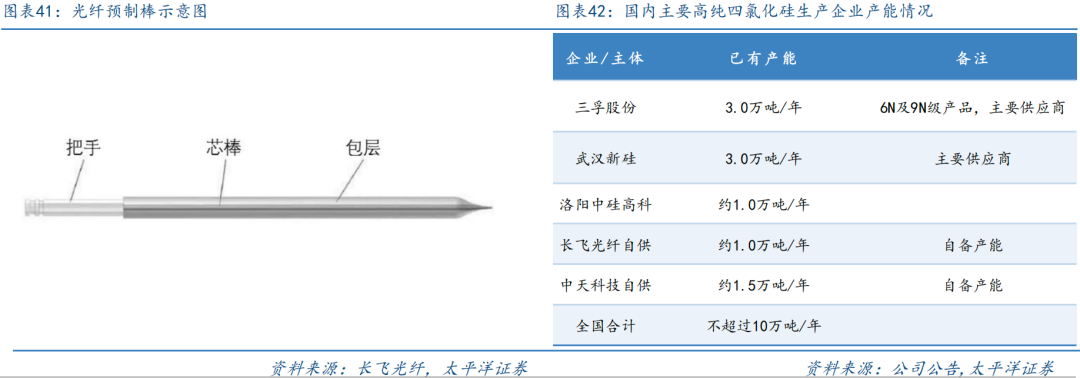

数据中心用光纤需求大幅增加。光纤预制棒由芯棒、包层和把手组成,其中真正决定通信性能的是芯棒及其周边包覆结构。当前芯棒制备中的硅源主要来源于高纯四氯化硅。随着AI场景向超低损耗、多芯等高端光纤产品升级,将拉动高纯四氯化硅的需求持续快速增长。

目前,国内除了长飞光纤、中天科技等光纤企业有部分自备产能,高纯四氯化硅的供应主要由三孚股份、武汉新硅等企业承担。

04

投资建议

中国电子特气市场快速增长,看好行业未来的长期发展

• 全球人工智能产业加速发展,自2022年下半年以ChatGPT为代表的颠覆性AI应用出现,标志着人工智能领域的重大突破,有望打开半导体材料市场的广阔空间;在显示技术持续创新、应用领域进一步拓展以及智能终端产品加速渗透的共同驱动下,全球显示面板行业快速发展;光伏行业增长确定性高,带动电子特气需求持续提升。主要下游应用的快速发展,有望推动特气行业市场规模不断扩大。

从光伏辅料到硅碳负极、光纤核心原料,硅烷材料有望迎来新机遇

• 硅烷凭借其独特的“气体”和“含硅”特性,是最重要的高纯硅源之一,主要应用于半导体微电子薄膜制备,同时还用于硅基层低温外延、选择外延、异质外延,以及化合物半导体器件如砷化镓、碳化硅合成等。另外,未来硅碳负极等新应用的扩散有望带动国内硅烷气需求持续增长。

• 高纯四氯化硅因为副产物的属性决定了该产品扩产较难,光纤需求大幅增加导致行业阶段性供应紧张。

05

风险提示

行业竞争加剧;下游需求不及预期;技术突破不确定因素高;产品验证不及预期等

VIP复盘网

VIP复盘网