银龙股份

再来看一家发布了《2026年半年度业绩预告》的上市公司,天津银龙集团股份有限公司(股票简称:银龙股份)深耕行业四十余年,在上交所主板上市,是一家专业从事高性能预应力材料、工程构件及智能装备研发、制造与服务的新材料高新技术企业

银龙股份深耕预应力金属材料产业链,逐步形成集高端预应力钢材、轨道工程构件、智能生产装备、工程信息化系统于一体的产业体系。依托技术创新与规模化优势,银龙股份在天津、河北、辽宁和新疆等地布局五大生产基地,具备60余万吨预应力钢材年产能,产品广泛应用于高铁、桥梁、水利、核电和新能源等重大工程,并出口全球多个国家和地区。

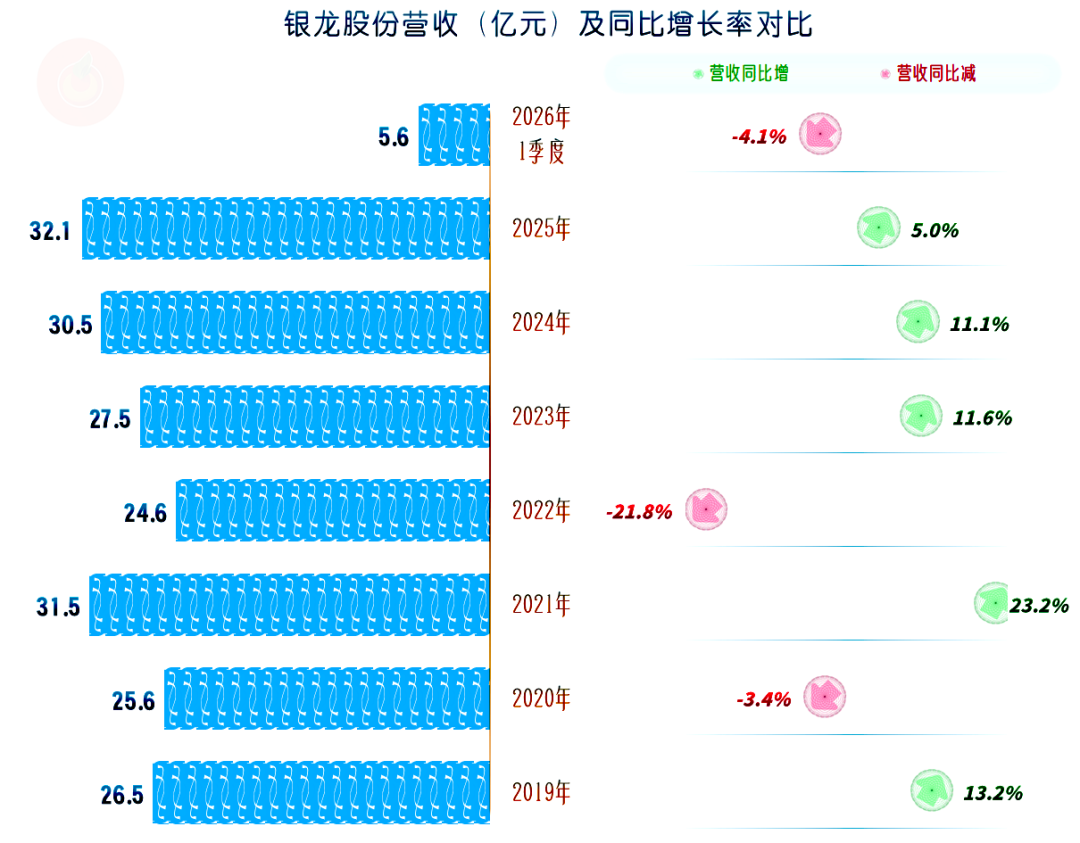

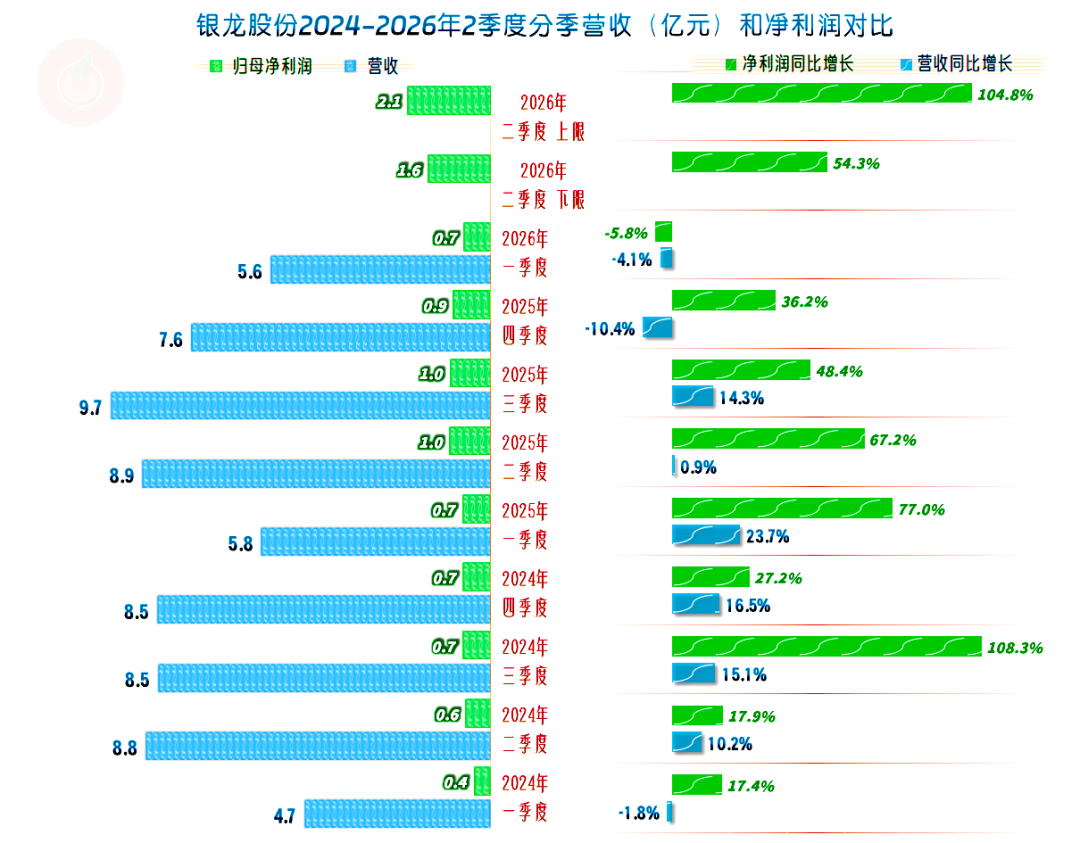

银龙股份2025年的营收较上年增长5%,时隔四年后再创新高。在最近七年中,虽然也有三年的营收规模超过30亿元,但另外四年却在25-30亿元之间波动。2026年一季度又开始了微跌,虽然全年可能还会维持增长状态,但增速大概率不会太高。

我们凭这些表现能否判断银龙股份进入了成熟期呢?我认为这种说法不会有太大的问题,除非在新产品或市场空间上再取得大的突破,银龙股份还可能再来一轮大幅增长之外,基本就会稳定在这一水平,能维持长期的中低速增长,就算不错了。

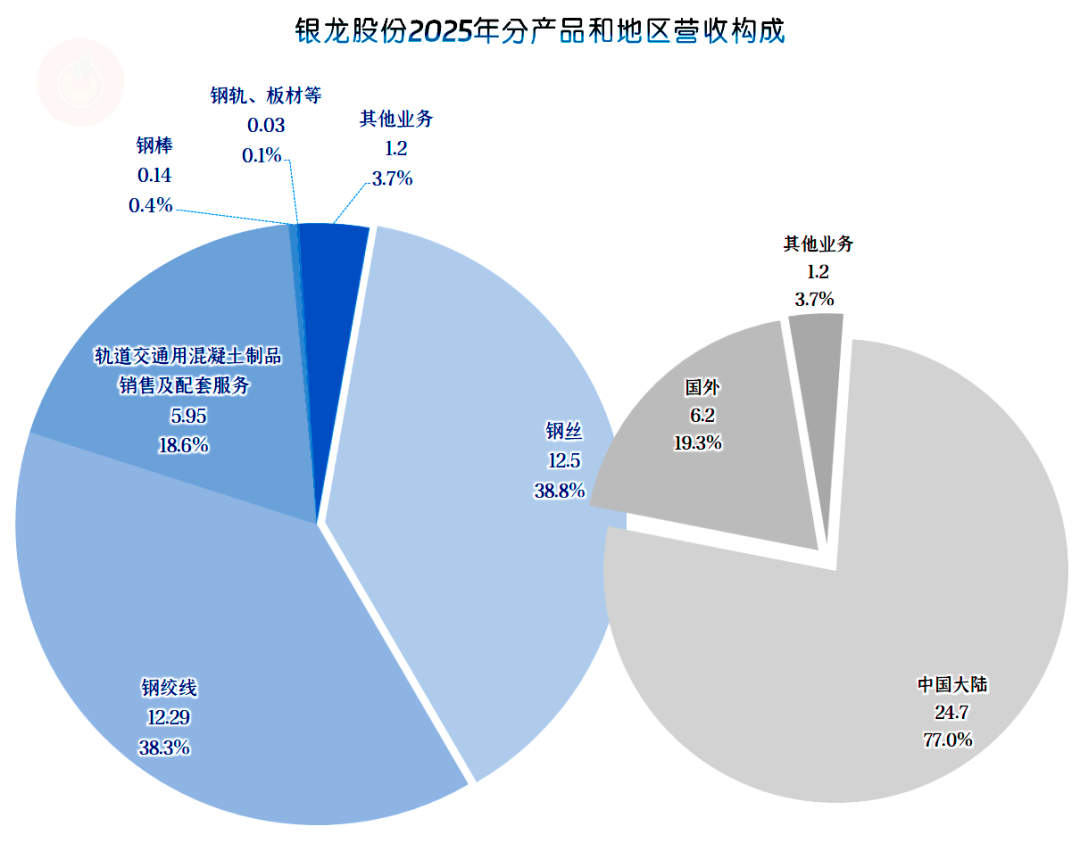

钢丝、钢绞线和轨道交通用混凝土制品销售及配套服务是三大重要业务,还有少量的钢棒、钢轨、板材和其他业务,整个业务都围绕着钢索及相关的业务展开。

国外市场的占比近两成,主要的市场在国内。在理论上,国外市场还有较大的增长空间,银龙股份在2022年时,这一比例高达四成,理论上可以通过开发更多的市场来维持较快的增长,只是要克服的困难想必是不少的。

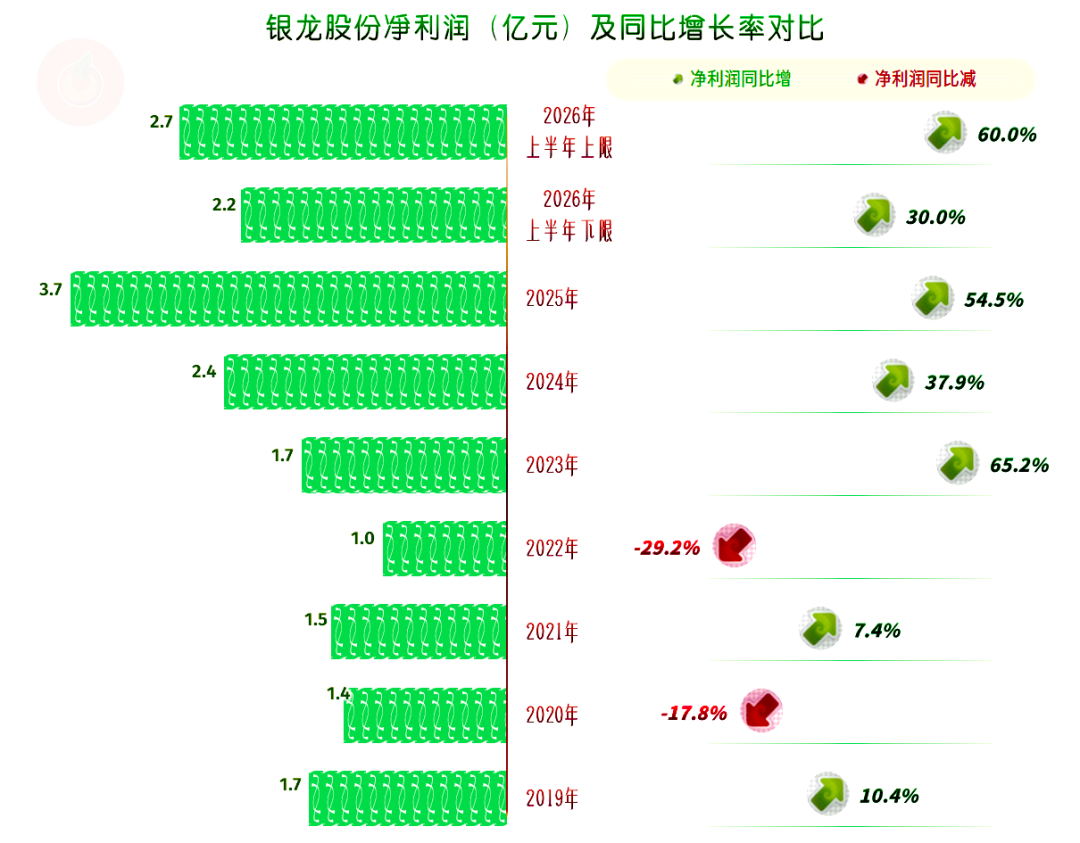

按业绩预告的内容看,2026年上半年的净利润表现是相当亮眼的,同比增速在30%-60%之间,半年净利润就比2025年以外的其他几个年度水平都高。

虽然这几年的营收增长动力不是太足,但净利润在2024年和2025年还是取得较好成绩的,在连续两年高增长后,有翻倍不止的增长。2026年上半年的盈利能力还在持续提升,把这种水平又向后延续了至少半年。

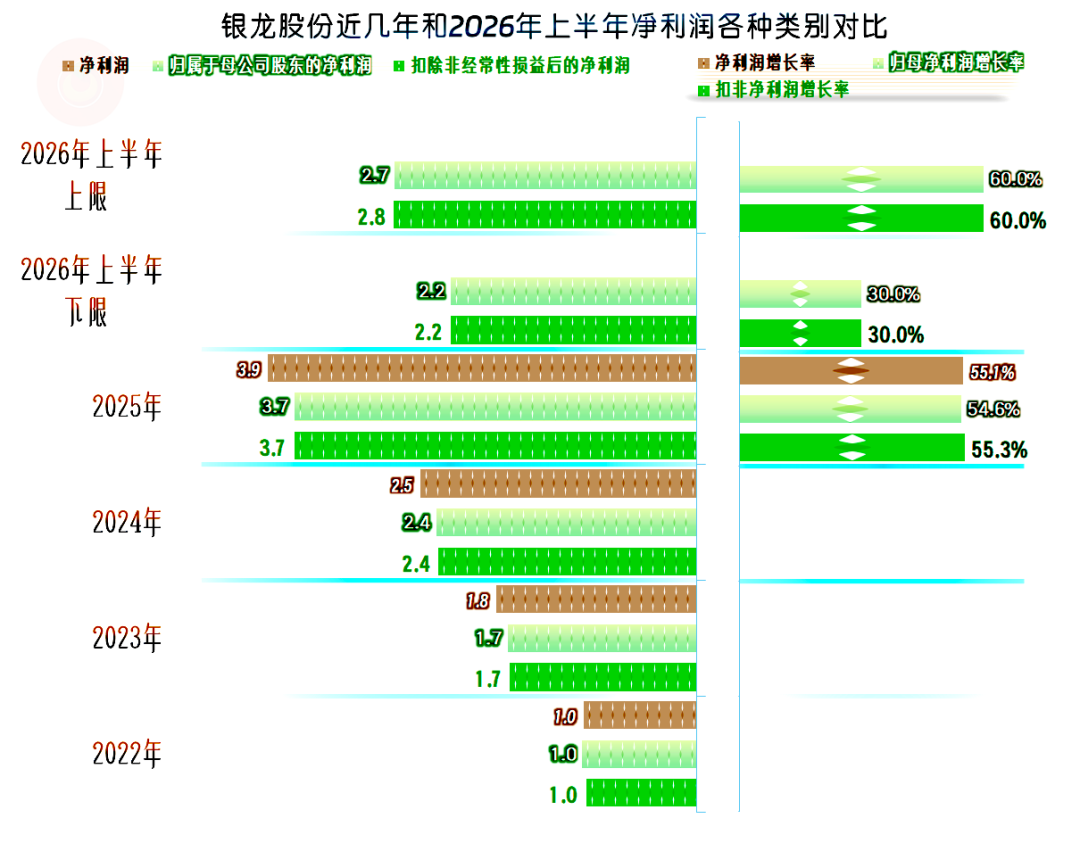

这些年,扣非净利润和归母净利润靠得很近,包括2026年上半年也是如此。也就是说,银龙股份盈利能力的大幅提升,主要就是主营业务或经常性项目产生的,并不存在大额偶然性收益等影响。

按季度来看,营收的同比增长从2024年二季度至2025年三季度,一共持续了6个季度,这是2025年营收创下新高的主要原因。但之前的2024年一季度,之后的2025年四季度和2026年一季度的营收都在同比下跌,由此又可以看到,营收的增长动力并不稳定。

由其良好的业绩表现看,大概率2026年二季度的营收会略有增长。毕竟他们在业绩预告中也提到:

2026年上半年,公司经营业绩实现显著跃升,核心驱动力在于主业纵深挖潜与新兴赛道协同发力。公司持续聚焦预应力材料与轨道交通用混凝土制品两大基石产业,通过技术迭代和市场深耕筑牢竞争壁垒;同时,新能源产业战略布局渐入收获期,为整体盈利水平注入新增量,推动公司高质量发展。

净利润的表现与营收并不同步,除2026年一季度之外,所有季度的净利润都在同比增长,而且都比当期的营收增速更高。这或许正是银龙股份提到的“高质量发展”模式的体现吧。

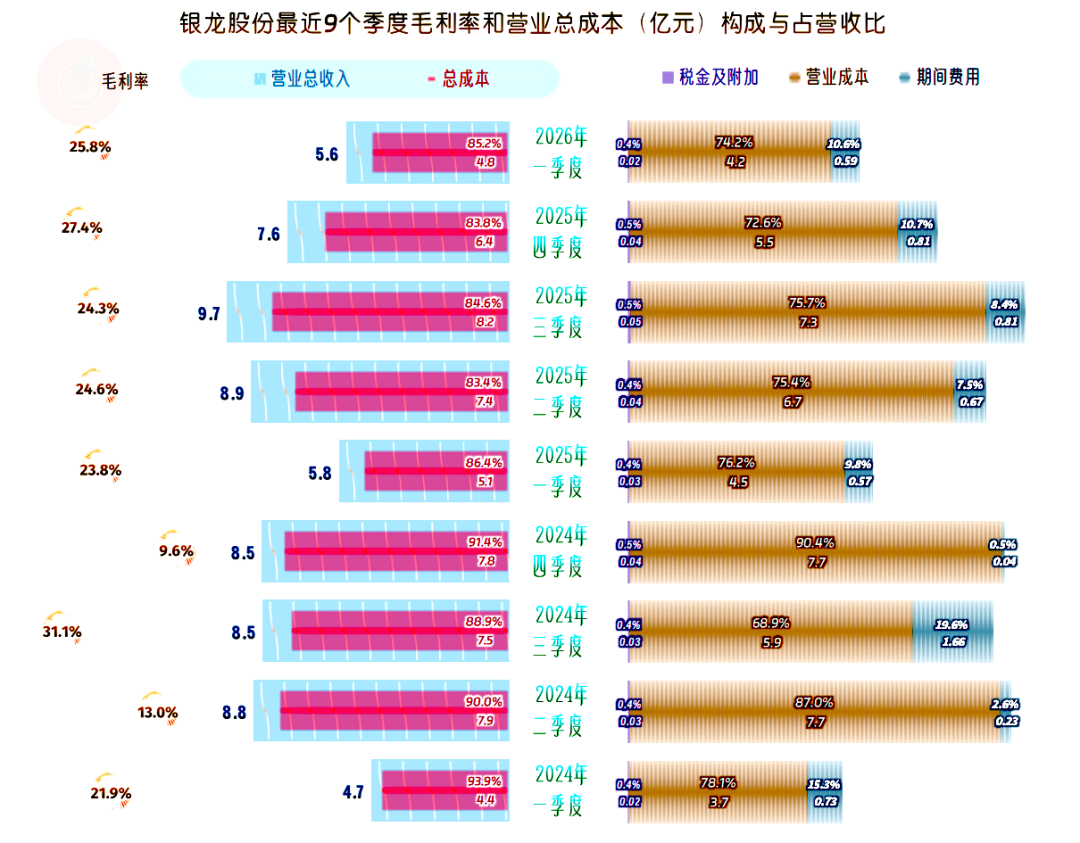

从分季度的毛利率看,2024年的毛利率波动很大,虽然有三季度这种超过30%的峰值水平,但二季度和四季度的水平过低。再结合着一季度的营收规模偏小,全年就有三个季度的主营业务盈利空间不到10%。

2025年以来的情况明显好转,已经连续五个季度的主营业务盈利空间超过10%,平均水平在15%左右。虽然还没有2026年二季度的成本费用数据,但其盈利空间在15%左右的可能性是比较大的。

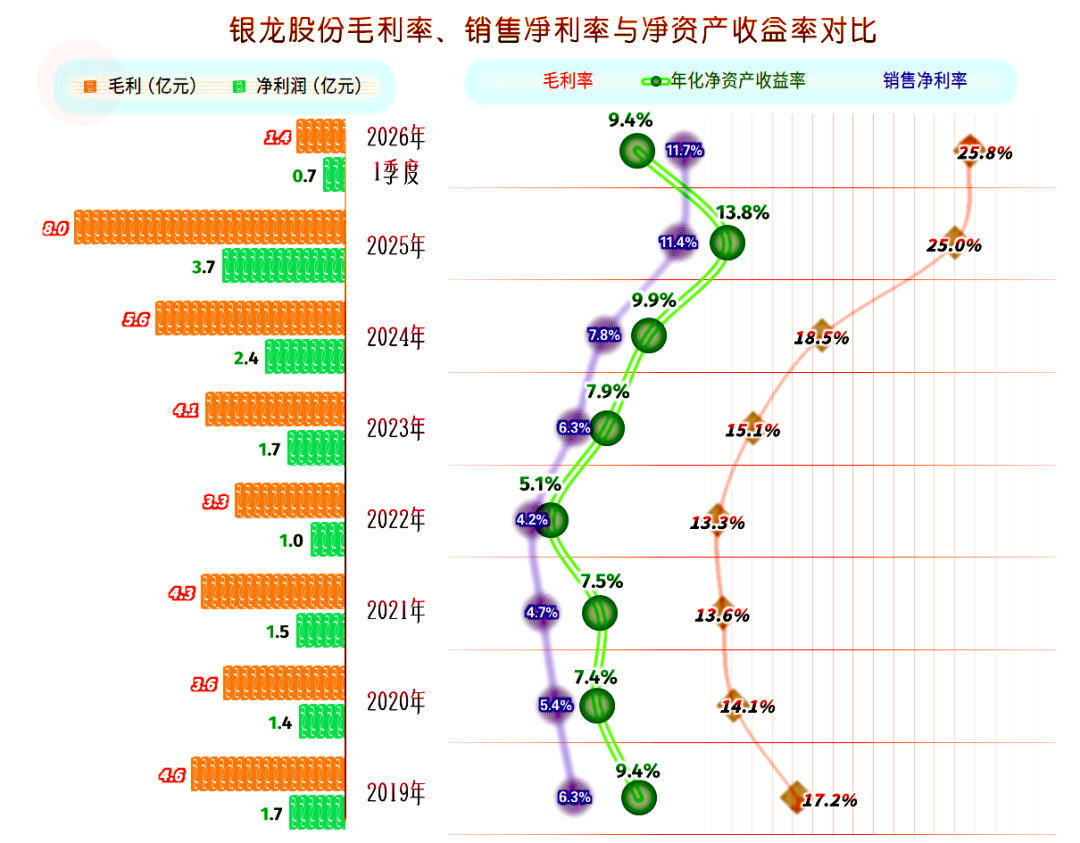

回头来看年度的情况,近年来的毛利率波动比较大,其中2020~2022年,也就是疫情下的三年,毛利率水平在14%左右的低水平;之前的2019年和之后的2023-2024年要略高一些。

2025年的毛利率提升至25%,2026年一季度仍在提升。这正是银龙股份在营收规模上并不特别占优的条件下,净利润两年就有翻倍不止增长的主要动因。

不管是销售净利率,还是年化净资产收益率,一直都是优秀级的水平。2025年的两大指标均创下新高,2026年一季度销售净利率创下新高,“年化净资产收益率”有所下滑。这主要因为一季度是淡季,当公布半年报之后,两大指标再创新高的可能性是比较大的。

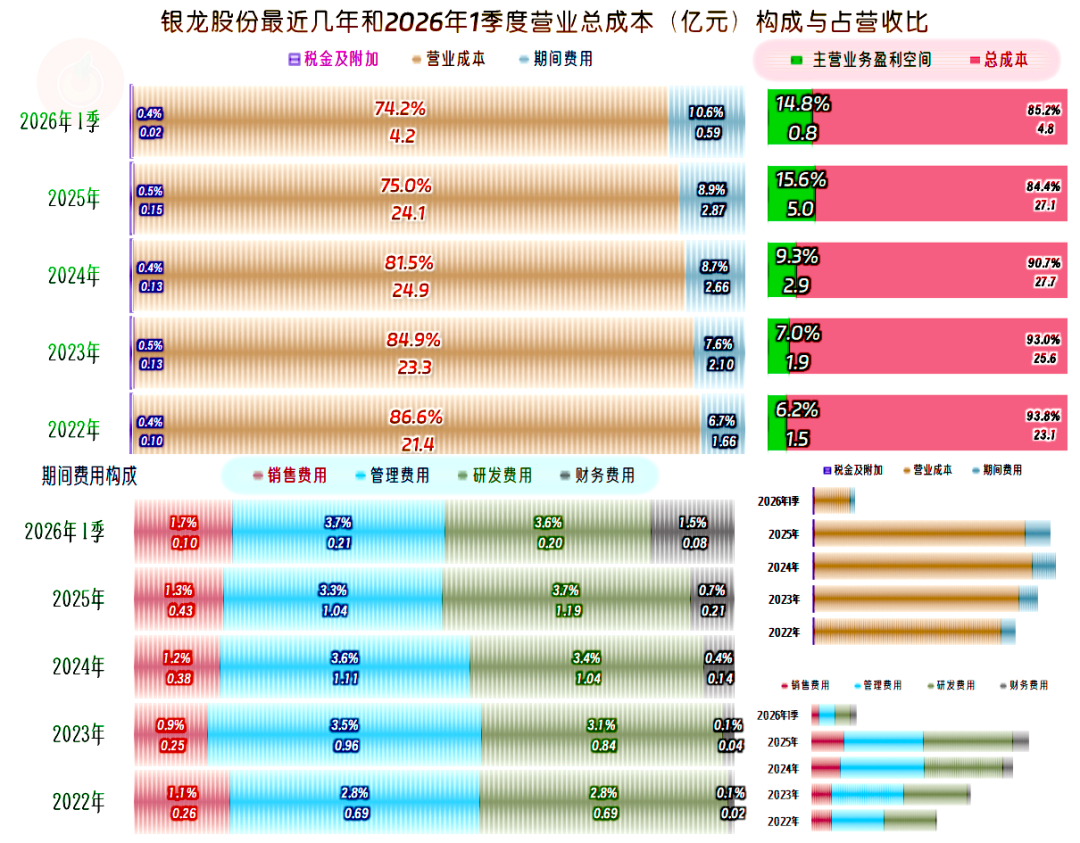

主营业务盈利空间一直都是稳中有增的表现,主要动力在于毛利率的持续提升,期间费用占营收比上升,抵消掉了一部分利好因素的影响。

2025年的主营业务盈利空间较上年大幅增长了6.3个百分点,这在传统行业中是非常厉害的。盈利空间增长全部来自于主营业务毛利率提升,期间费用占营收比和税金及附加占营收比合计拖累了0.3个百分点。

在期间费用占营收比上升的影响因素中,财务费用占比的上升影响较大,虽然也有汇兑损益的影响,但主要还是利息支出的规模较大且处于增长状态。

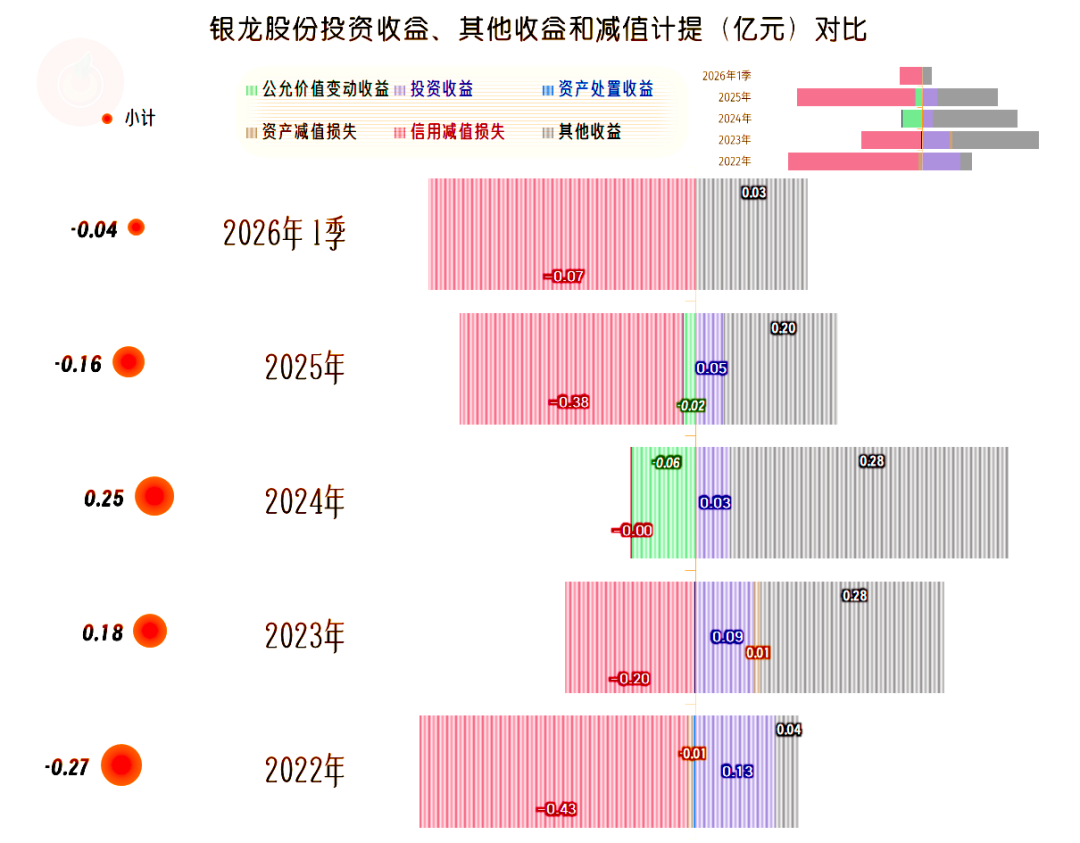

在广义的其他收益方面,2025年净损失1600万元,较2024年有4100万元的差异。主要是政府补助下降,这是我们意料中的事;“信用减值损失”增长,主要增长的就是应收账款坏账损失,这和其不断增长的应收账款余额有关,在后面我们就能看到。

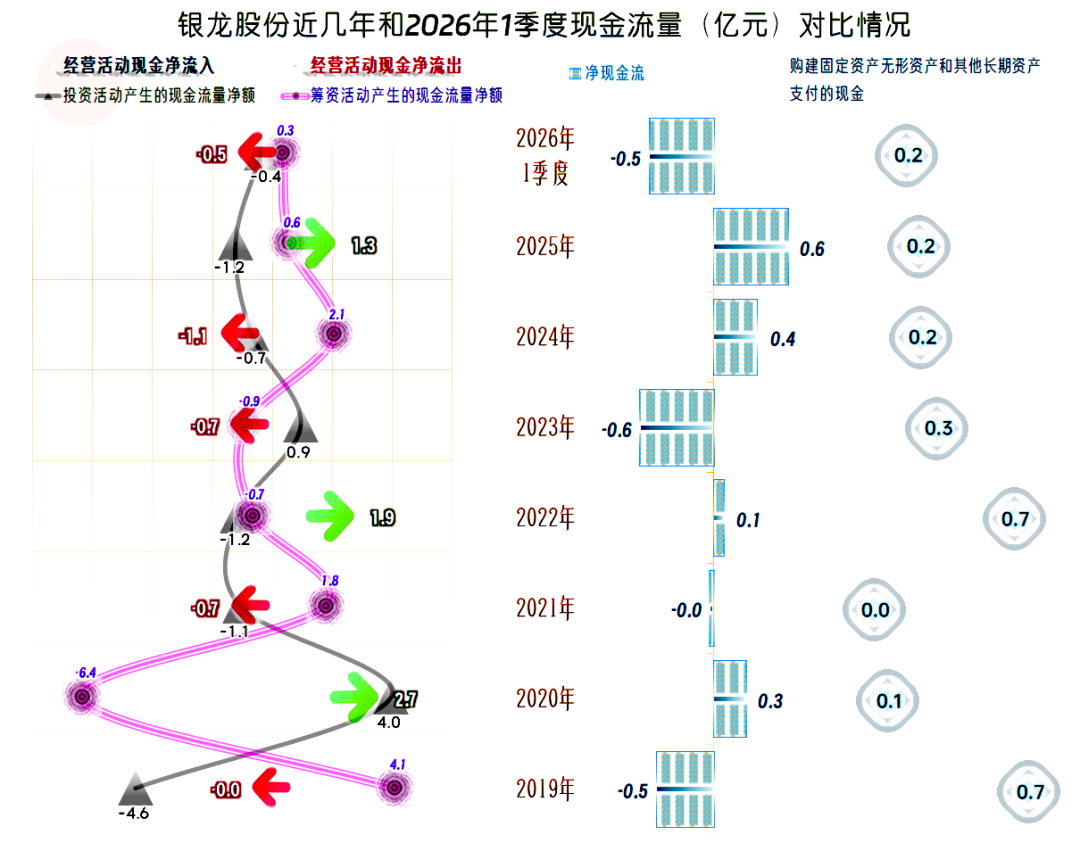

近些年的经营活动的净现金流表现并不太好,没有出现过连续两年净流入的现象。按理说,营收规模增长不大,甚至我们还认为其进入了成熟期,在这种情况下,持续稳定地贡献经营活动的净现金流应该是常态,而银龙股份为什么成为这样呢?

好在它们这类企业对固定资产类的投资需求不是太大,银龙股份每年都只有少量的固定资产类投入,最高的两年也只有7000万元左右。

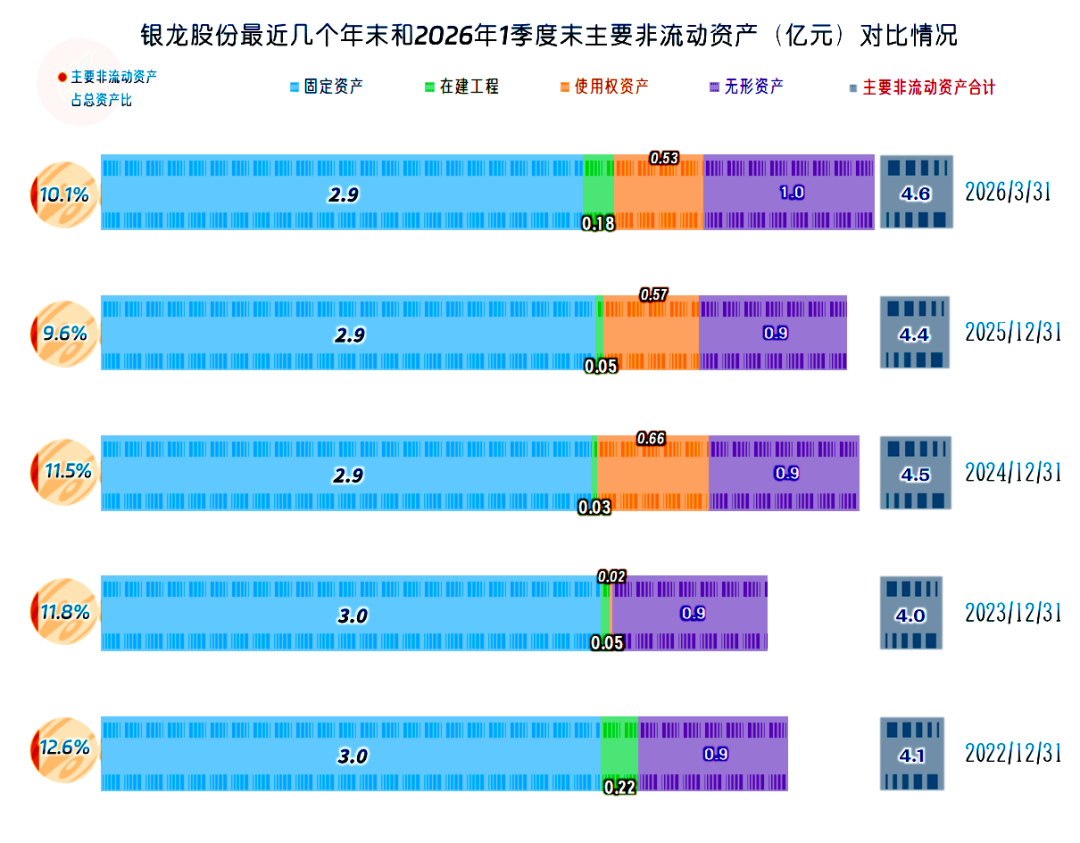

“主要非流动资产”和固定资产的规模,基本稳定在4亿多元,占总资产的比例在一成左右。并非不愿意投入,而是前面已经说过的,这类行业并不主要拼产能,就算需要搞产能等建设,所需的建设资金也不会特别高。

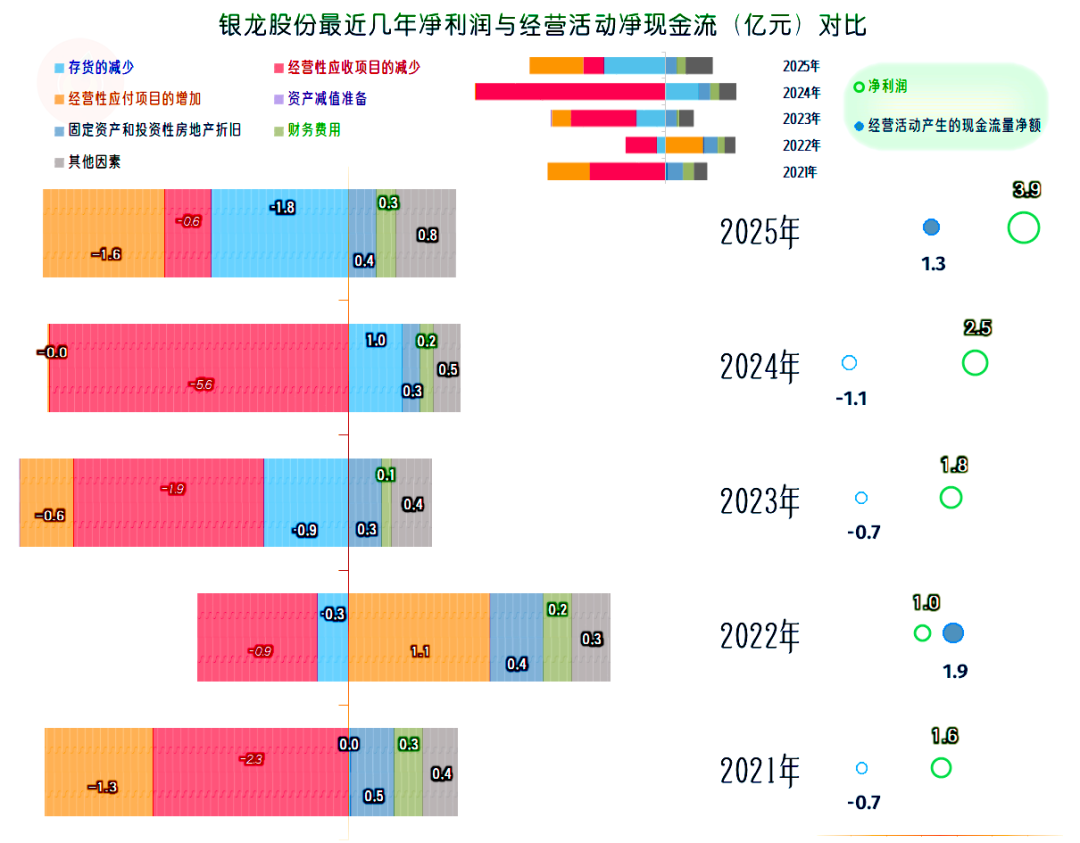

导致经营活动净现金流表现总体上不如净利润的主要原因是应收项目对运营资金持续占用增长,除2024年之外,存货也是增加占用的状态,应付项目仅有个别年份能缓解这些占用,很多年份还得还账耗用现金。

固定资产折旧回收资金和财务费用这类固定的影响因素虽然一直存在,但其金额偏小,起到的影响作用有限。

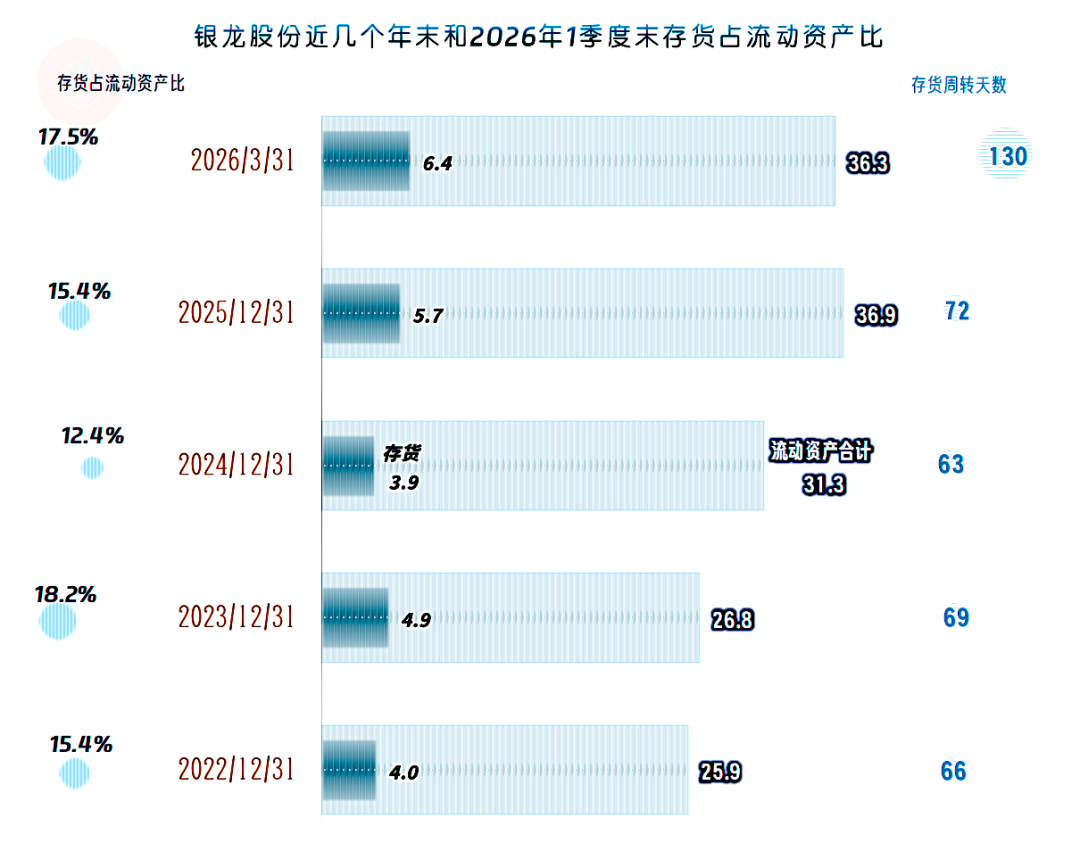

存货规模在2024年末有所下降,其他年份都保持着增长的状态。虽然存货周转天数基本稳定(2026年一季度应该是淡季的影响),但主要是增加营运资金占用的状态,仍是一直存在的。

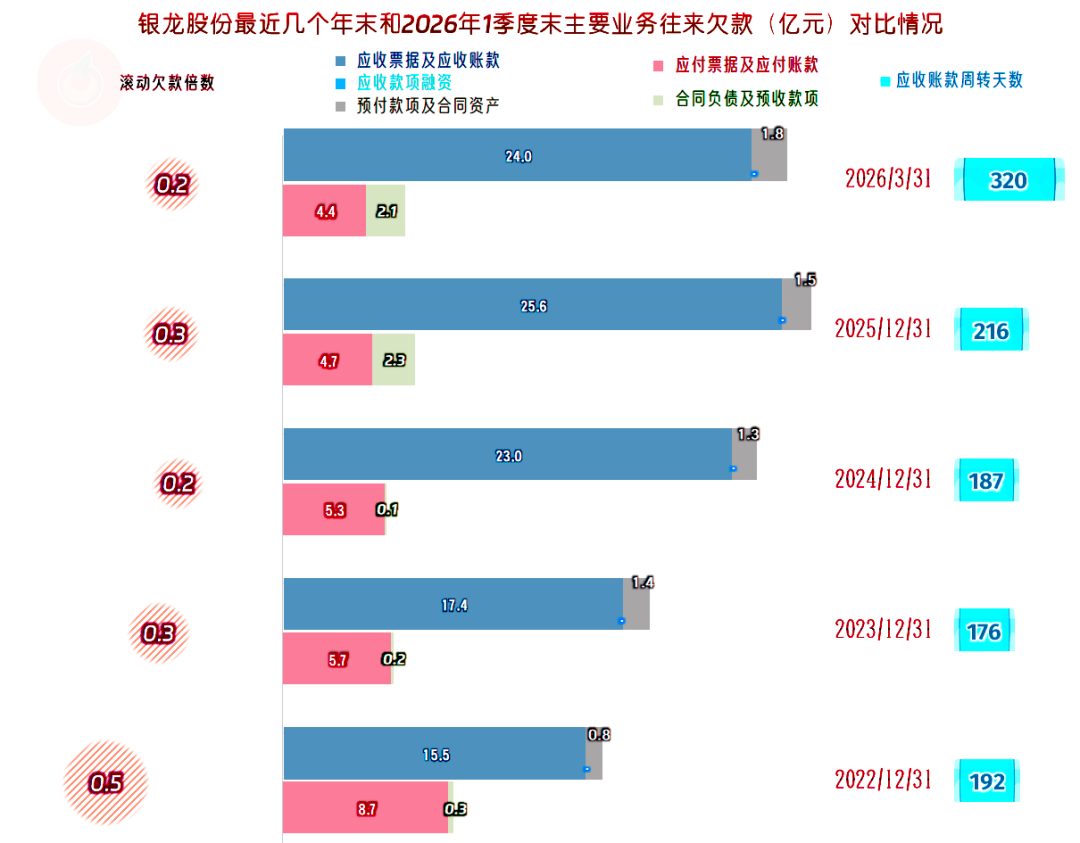

“应收票据及应收账款”持续增长,就算扣除掉2026年一季度,应收账款周转天数也稳中有增。

这方面当然会导致运营资金占用的持续增加,也会导致坏账损失的风险增加。从前面的情况看,这些客户还相对优质,坏账损失也相对可控。

“应付票据及应付账款”稳中有降,这就导致不仅不能分摊应收项目方面增加的资金压力,反而会把以前多占用供应商的款项,“吐”一些出来。

可以说,业务往来上的欠款等变化,已经成为制约银龙股份发展的重要因素。他们想要在规模上取得进一步的突破,这方面可能需要下一番功夫才行。

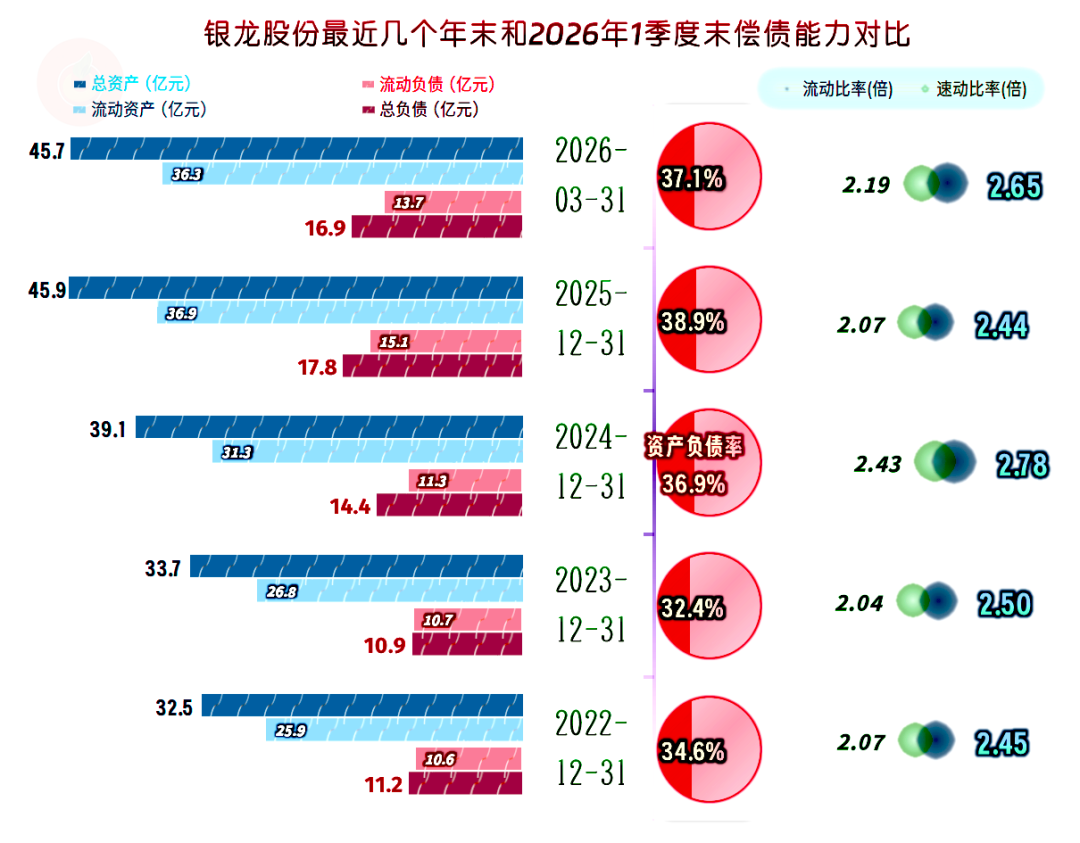

毕竟在长期大额盈利,银龙股份的资产负债率、流动比率和速动比率都相当好,长短期偿债能力均极强。

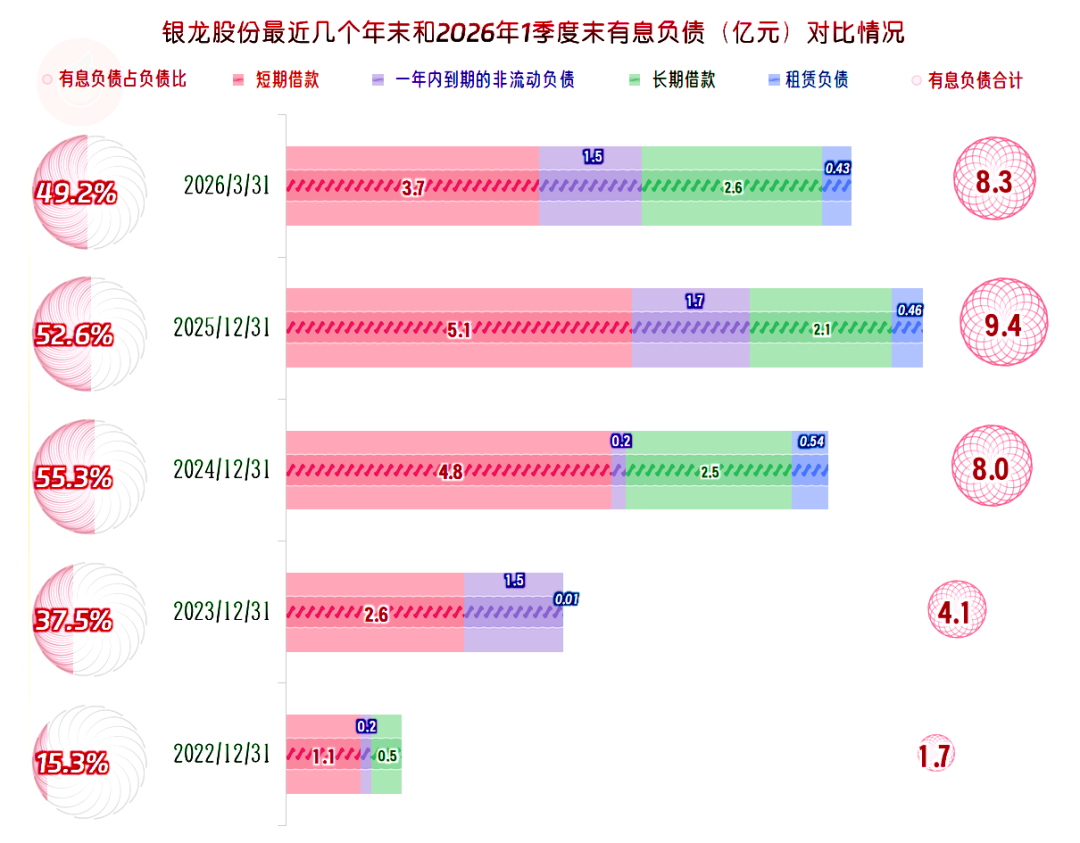

有息负债的规模在2024年末增长一倍,2025年末略有增长,这是近两年财务费用增长的重要原因。由于2026年一季度末已经在控制其有息负债规模了,财务费用的增长不会持续。

银龙股份在营收增长遇到较大阻力时,把主要精力用在提升盈利能力方面。其毛利率大幅提升、净利润两年就翻倍不止等表现,都是高质量发展的有力证明。

不过,营收也很重要,净利润大幅增长的同时,适当做大规模也是不可忽视的。另外,持续增长的应收账款,以及由此导致的经营活动净现金流表现不佳等情况,也需要花一定的精力去解决。

数据来源:本文数据均来自上市公司公开披露信息。

风险提示:本文仅为财报解析,不构成投资建议,市场有风险,投资需独立决策、风险自担

VIP复盘网

VIP复盘网