我们来看首家发布了《2026年半年度业绩快报》的上市公司,两年多以前,我们也看过他们家的情况,本次就算更新吧。上海妙可蓝多食品科技股份有限公司(股票简称:妙可蓝多)于2016年借壳原广泽股份登陆上交所主板,2019年正式更名为妙可蓝多,是国内深耕奶酪赛道的乳制品企业,奶酪品类市场占有率与品牌知名度行业领先。

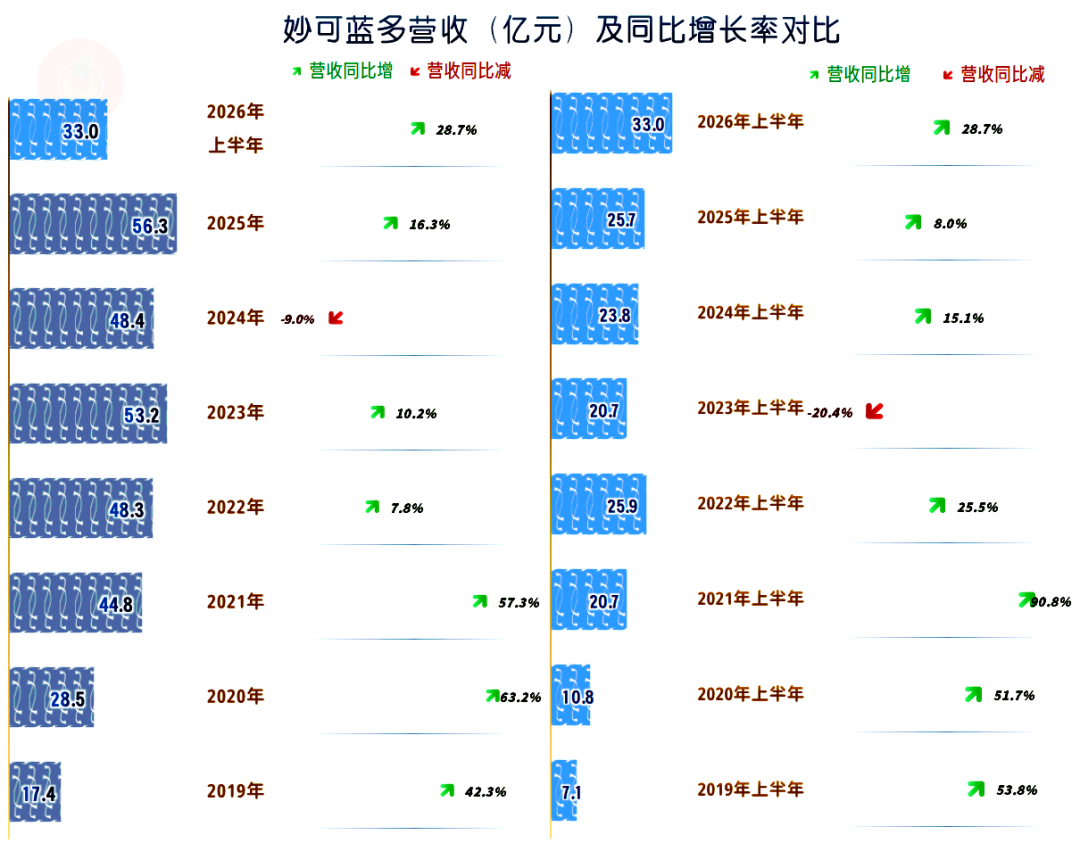

2026年上半年,妙可蓝多的营收同比增长28.7%,时隔四年再创上半年营收新高。从2022年营收接近50亿元的规模后,已经有四年在该区间波动,2026年总算有望突破这一区间。

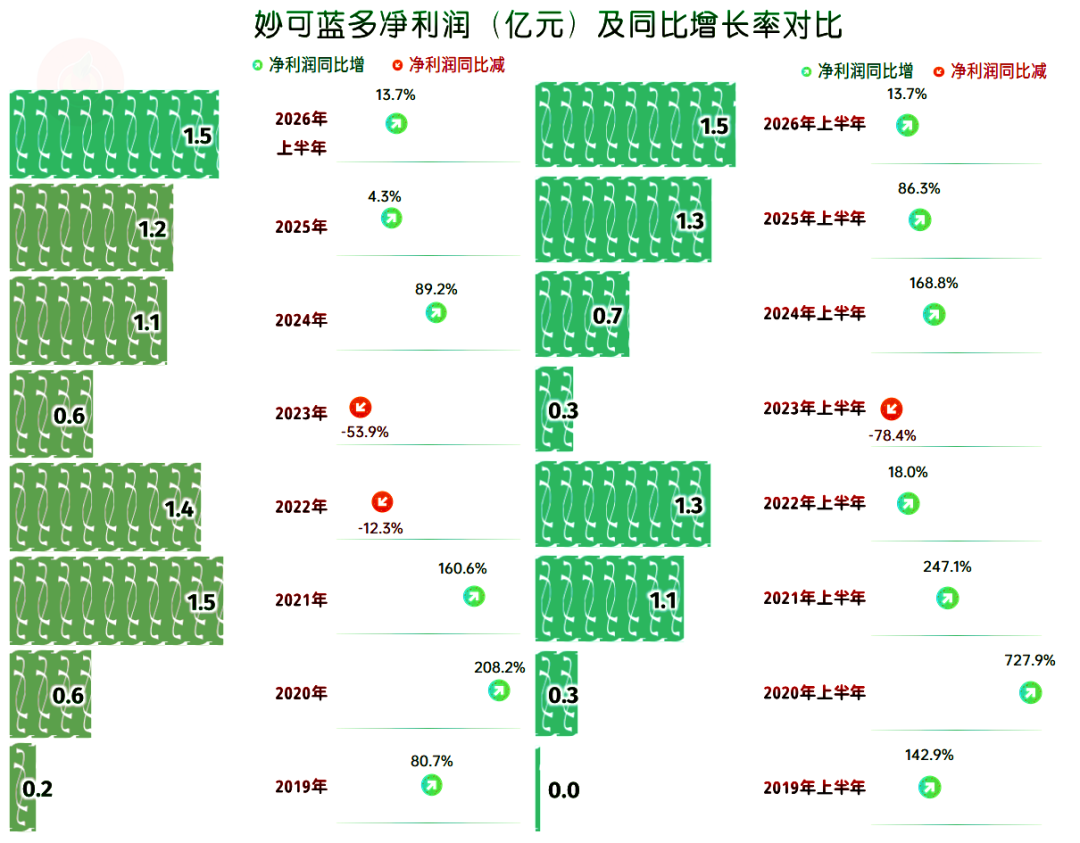

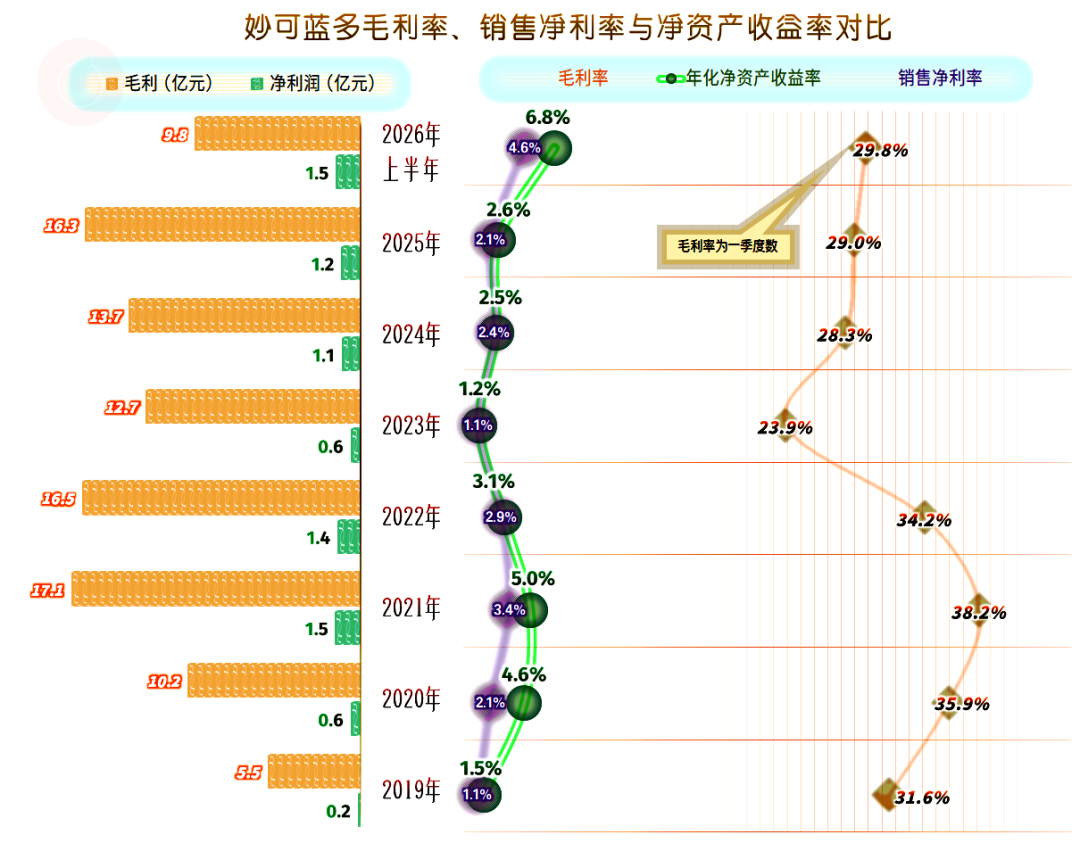

2026年上半年的净利润也是时隔四年再创上半年新高,其增速低于当期营收增速。近几年净利润的波动比营收更大,主要原因是这几年妙可蓝多的毛利率等发生了较大的波动,还有其他一些重要的影响因素,我们后文再细说相关情况。

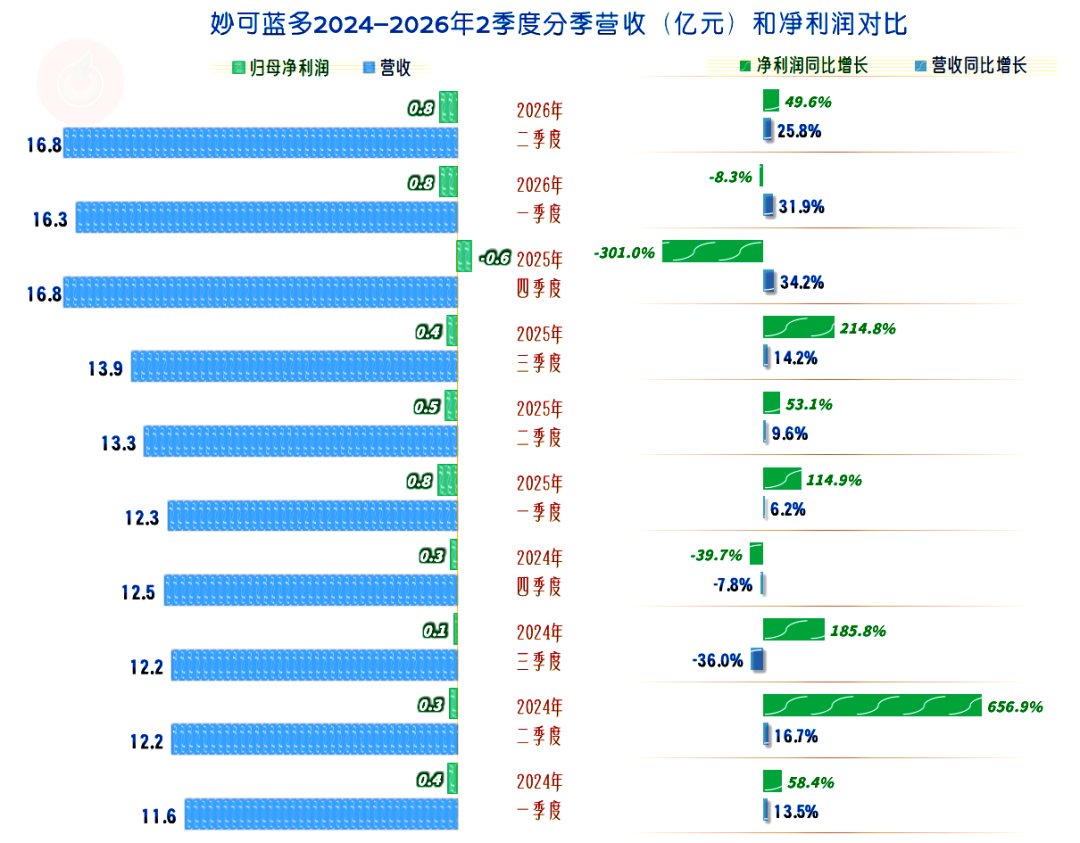

分季度来看,2024年下半年的两个季度营收同比下跌,还导致了全年的营收微跌。从2025年一季度开始的营收同比增长,已经持续了六个季度。最近三个季度的增速相当快,其中2026年的两个季度是在原增长基础上的螺旋向上式增长,但并不影响其同比增长加速。

前两年下半年,盈利表现相对当年上半年要差一些,特别是2025年四季度的亏损,导致了下半年整体亏损,这也是前面看到的全年净利润不及上半年的原因。2026年以来的盈利形势也不错,一季度净利润同比微跌,并由此导致了上半年净利润的同比增速不及当期营收。

但最近两个季度的盈利表现仍然较好,除了整体水平较高之外,季度间的波动幅度也在减小。至于说下半年会不会再出现前两年的情况,现在还不能确定,我们看了下面的数据后再说。

上下半年的营收差异并不大,甚至下半年的营收规模更大。但下半年的毛利率偏低,这个问题当然有可能是“季节性因素”导致的。

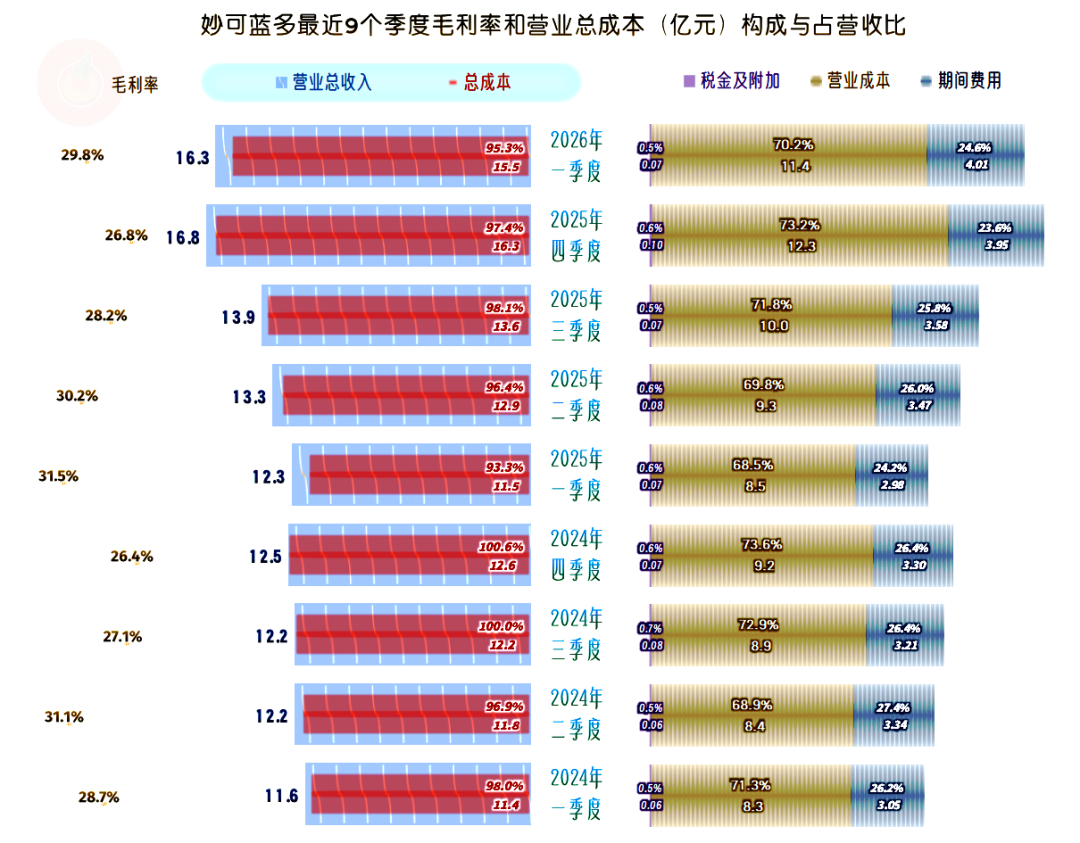

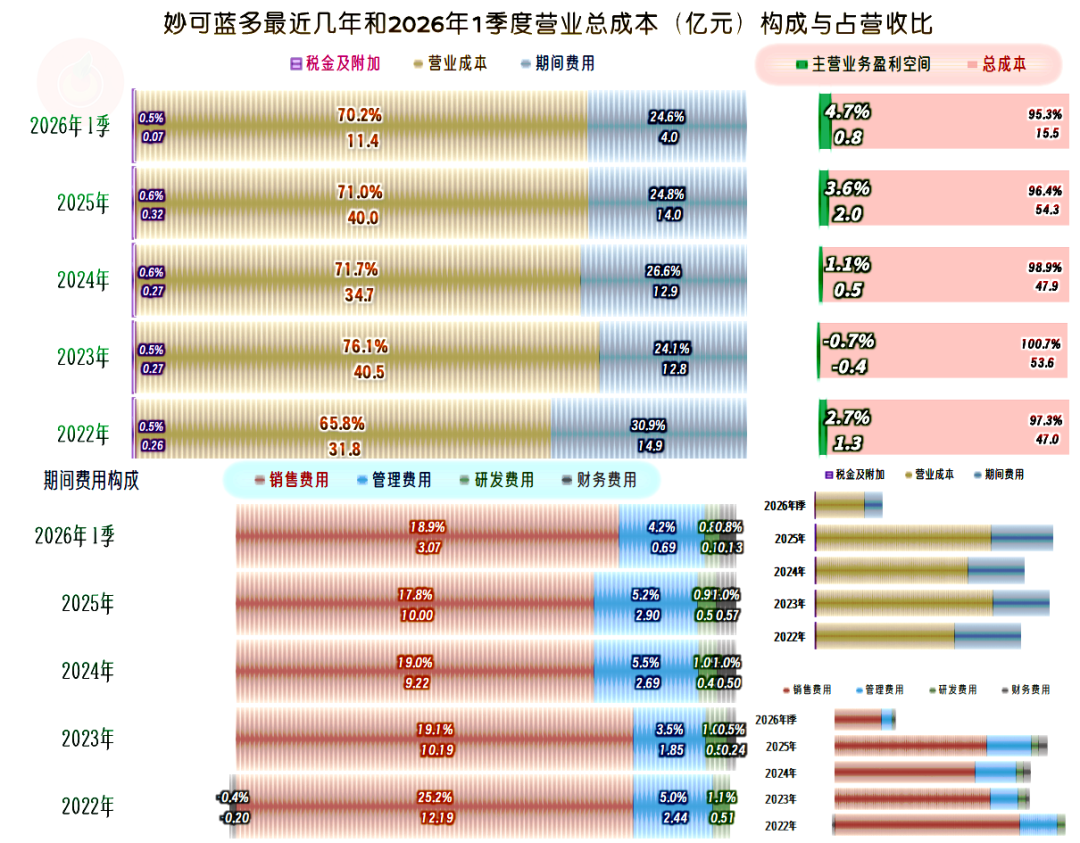

2025年的主营业务盈利能力有明显提升,包括亏损的四季度也是盈利状态,反而2024年下半年的两个季度表现更差一些。2026年一季度的主营业务盈利空间同比下滑,主要是毛利率波动的影响。二季度的数据还没有发布,我估计同比是有明显提升的,但环比持平的可能性比较大。

2025年的毛利率有所提升,2026年一季度继续提升,只是上半年的情况,可能相对全年的表现更好,这个在前面已经说过。

在最近七年中,只有2020年和2021年的销售净利率和净资产收益率,算是入门级的优秀水平,其他年份都只能算及格水平。

2026年上半年的年化净资产收益率算是优秀级的水平,只是上下半年盈利水平的差异较大,按往年的惯例,很难延续到全年。但凡事都有例外,万一下半年就真的做到了呢?

2025年的主营业务盈利空间为3.6个百分点,较上年增长2.5个百分点;2026年一季度表现更好。上半年的成本费用数据暂时没有发布,推断是差不了太多的,全年的情况暂时不好说。

2025年主营业务盈利空间提升的主要原因是,营收增长摊薄了期间费用占营收比,其次才是毛利率提升的影响。

对妙可蓝多来说,销售费用占营收比太高,2023年和2024年大力压缩销售费用,有可能正是2024年营收下跌的影响因素之一。

近年来,消费品企业,都面临销售费用占营收比越来越高的问题;必须对此进行控制,而控制的结果往往又会导致营收的下跌。虽然左右为难,但还是必须尝试,否则就承受不了这么巨大且持续增长中的开支。

对妙可蓝多来说,本轮压缩销售费用的努力,在2025年和2026年上半年算是取得了不错的成绩。只是这个成绩能否巩固,还得把这一个完整的年度过了,才会有相对准确的结论。

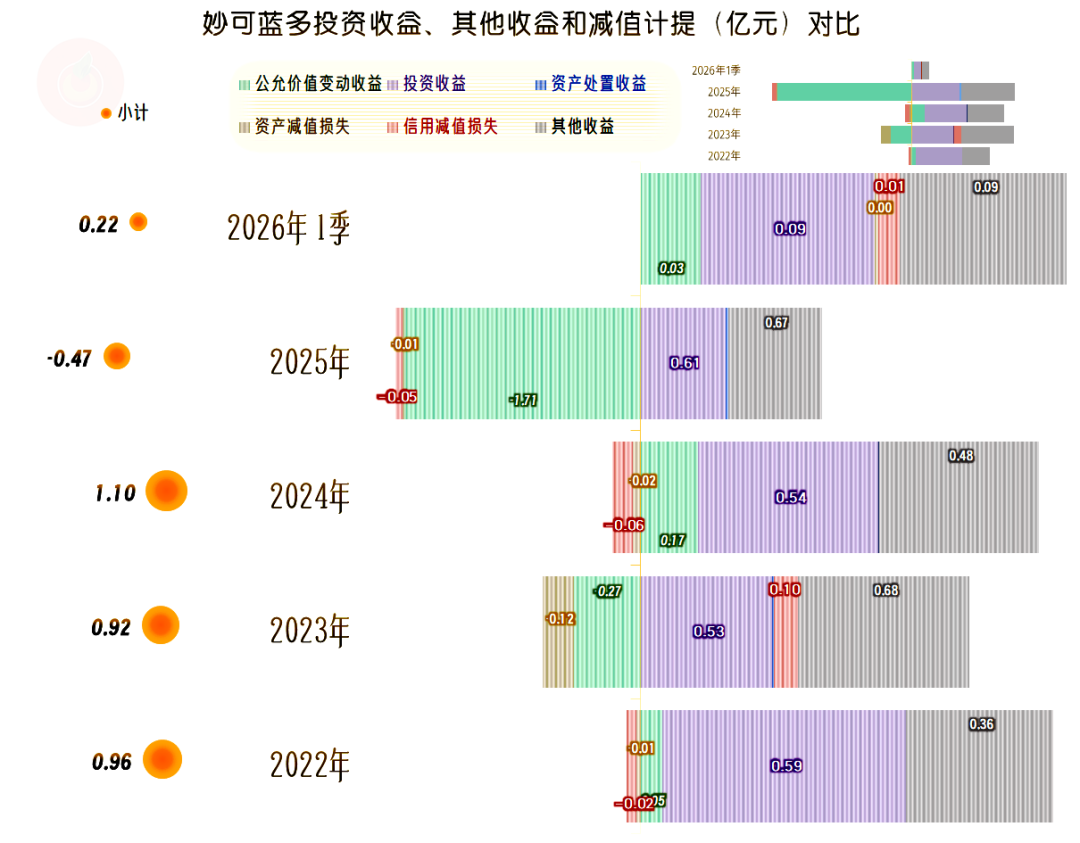

在广义的其他收益方面,妙可蓝多2025年净损失0.47亿元,与2024年相比,差额达到了1.57亿元,这就是在营收规模和主营业务盈利空间均明显提升的情况下,2025年净利润增速仍不及当期营收的核心原因。

其中,政府补助和投资收益都有所增长,主要的差异产生于“公允价值变动收益”从上年净收益0.17亿元,变成了净损失1.71亿元。

主要是“其他非流动金融资产”方面的损失,对应2018年出资1亿元参股上海祥民并购基金,该基金为吉林某公司贷款提供担保,债务违约后面临大额亏损。妙可蓝多已经采取了追偿措施,能否挽回损失要看后续期间的实际情况了。

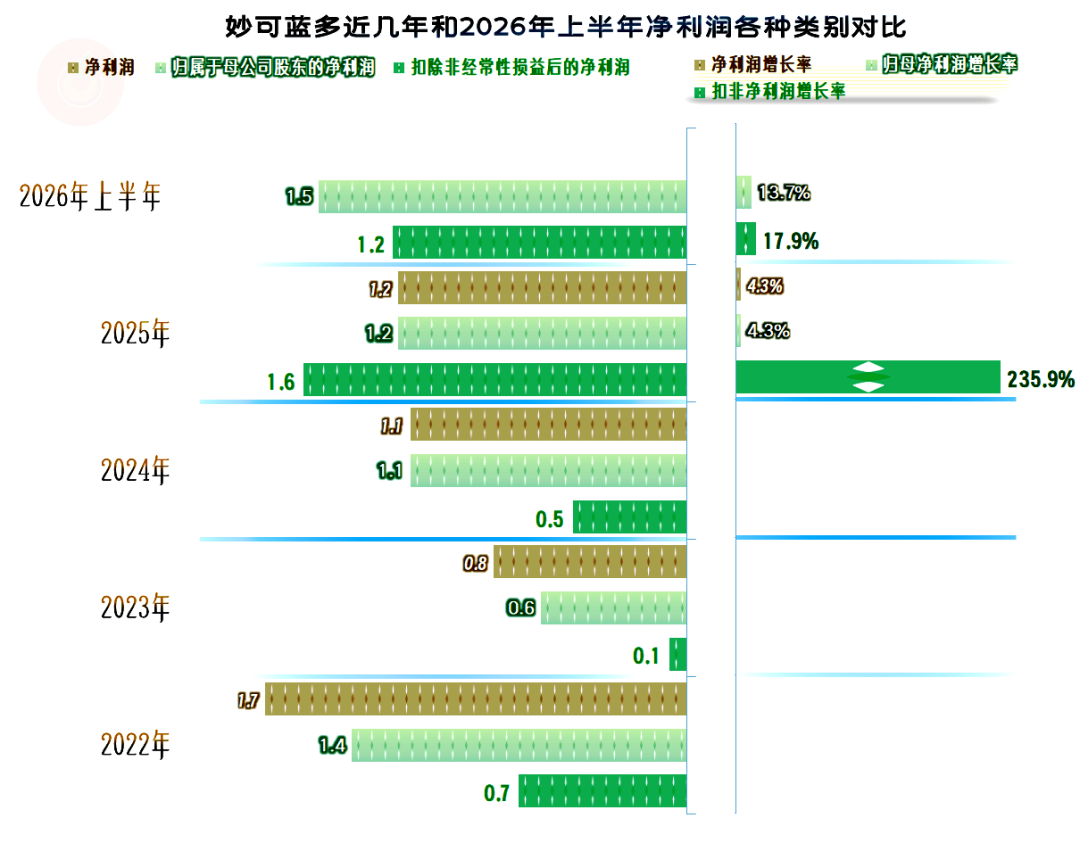

2025年的“扣非净利润”大幅增长了2.4倍,这就是营收增长和主营业务盈利空间提升的体现,比归母净利润的表现亮眼得多。2026年上半年,扣非净利润同比增长17.9%,表现也好于归母净利润,在经营性项目方面,盈利能力回升的情况是比较明确的。

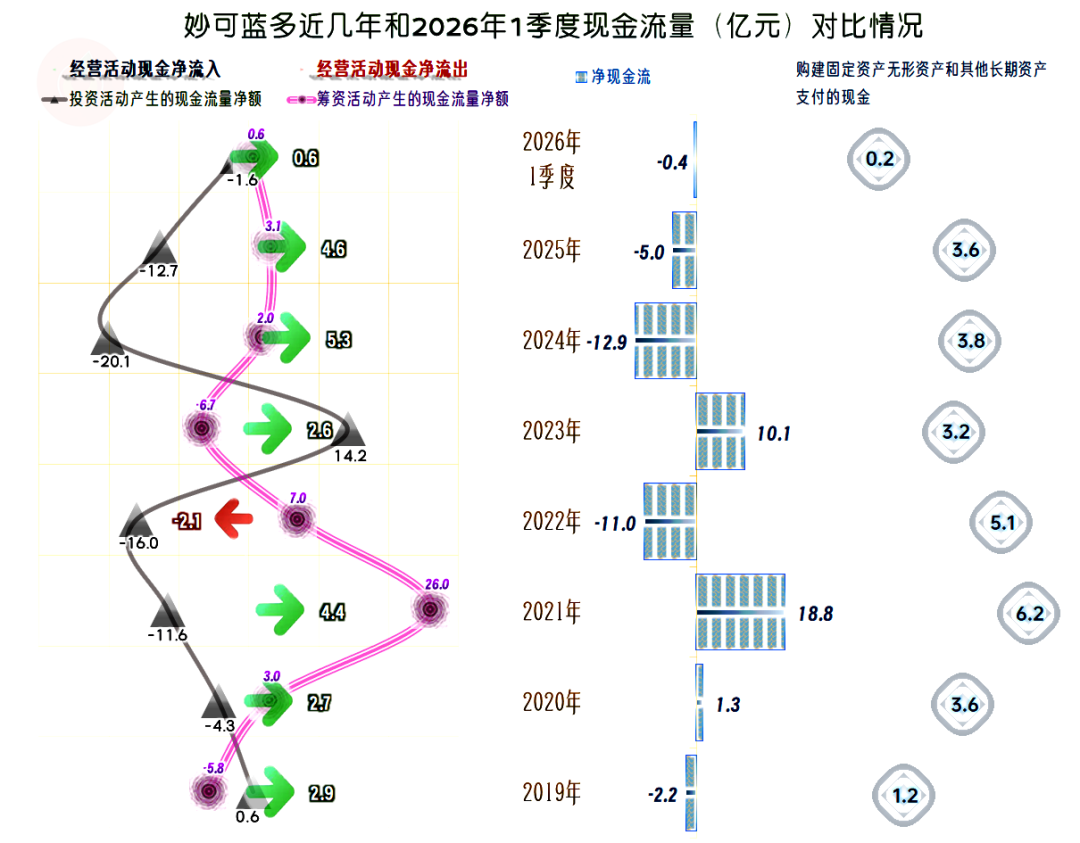

经营活动的净现金流近三年表现良好,暂时没有2026年上半年的数据,一季度的表现也不错。近三年的固定资产的投资规模在3亿元出头,近两年“投资活动的现金流量净额”净流出较大的主要原因是金融性质的投资较大。

以前这些投资能够起到一定增加收益的作用,近几年经营环境波动,这类投资的收益下降,风险却上升了,我们前面提到的参股上海祥民并购基金等情况就是证明。对于很多实体企业来说,应该慎重考虑这类以前习以为常的金融操作,并采取谨慎的策略。

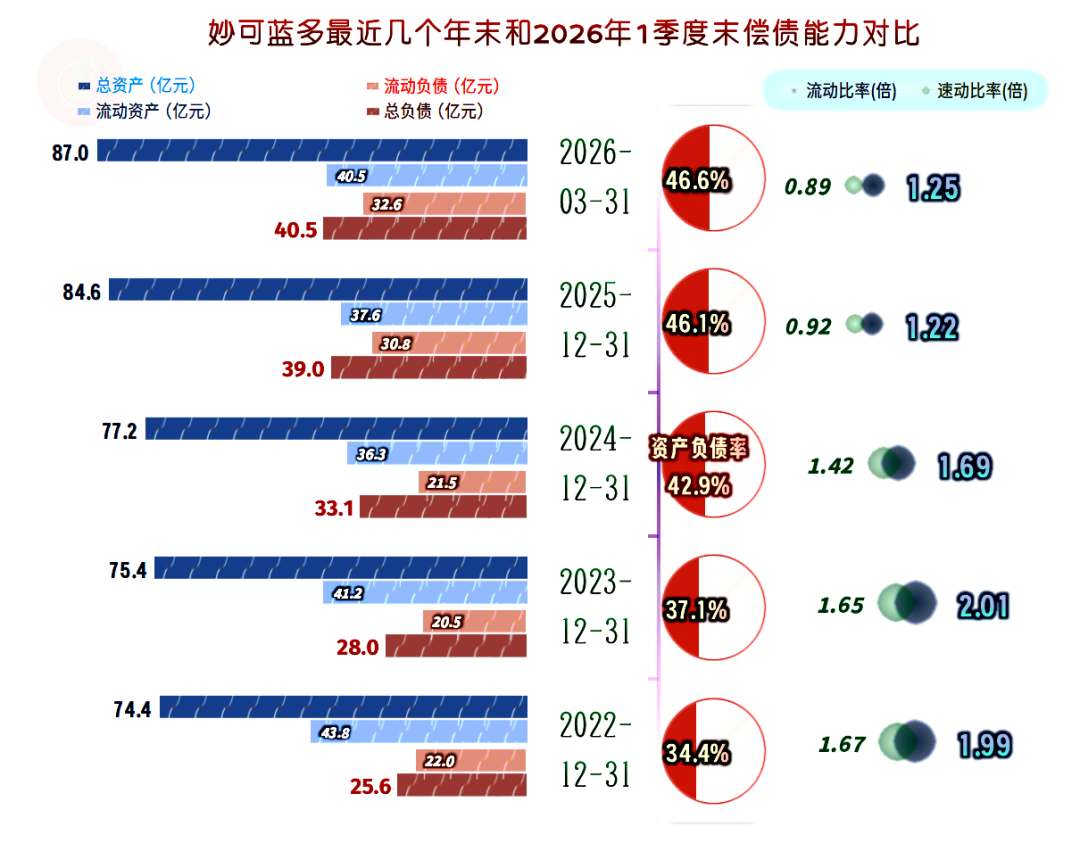

妙可蓝多的资产负债率不高,长期偿债能力较强。看着资产结构很重,短期偿债能力只能算一般。而实际上,其长期资产中有大量金融资产,比如“其他债权投资”,全部由“大额可转让存单”组成,实际就是“现金等价物”。再结合着其创造经营活动的净现金流能力也较强,短期偿债能力实际上是极强的。

由于业绩快报已经把相关数据更新至上半年末,但很多细节数据却不完整,我们就不过多展示一季度末,甚至是2025年的情况了,以后有机会再细看吧。

妙可蓝多的主业在经历几年的低迷后,已经有明显回暖的迹象,但过多且复杂的金融性质投资,部分项目正在对业绩造成干扰。他们已经采取了转换为相对稳定的投资产品等策略,但这类投资的收益水平又偏低。与其这样纠结,在安全的情况下,适当去杠杆,甚至是通过分红或回购股票等,降低一些净资产,是不是也是可以考虑的选项呢?

数据来源:本文数据均来自上市公司公开披露信息。

风险提示:本文仅为财报解析,不构成投资建议,市场有风险,投资需独立决策、风险自担。

VIP复盘网

VIP复盘网