超高增速背后,主业修复与一次性投资收益并存。

图片来源:公告

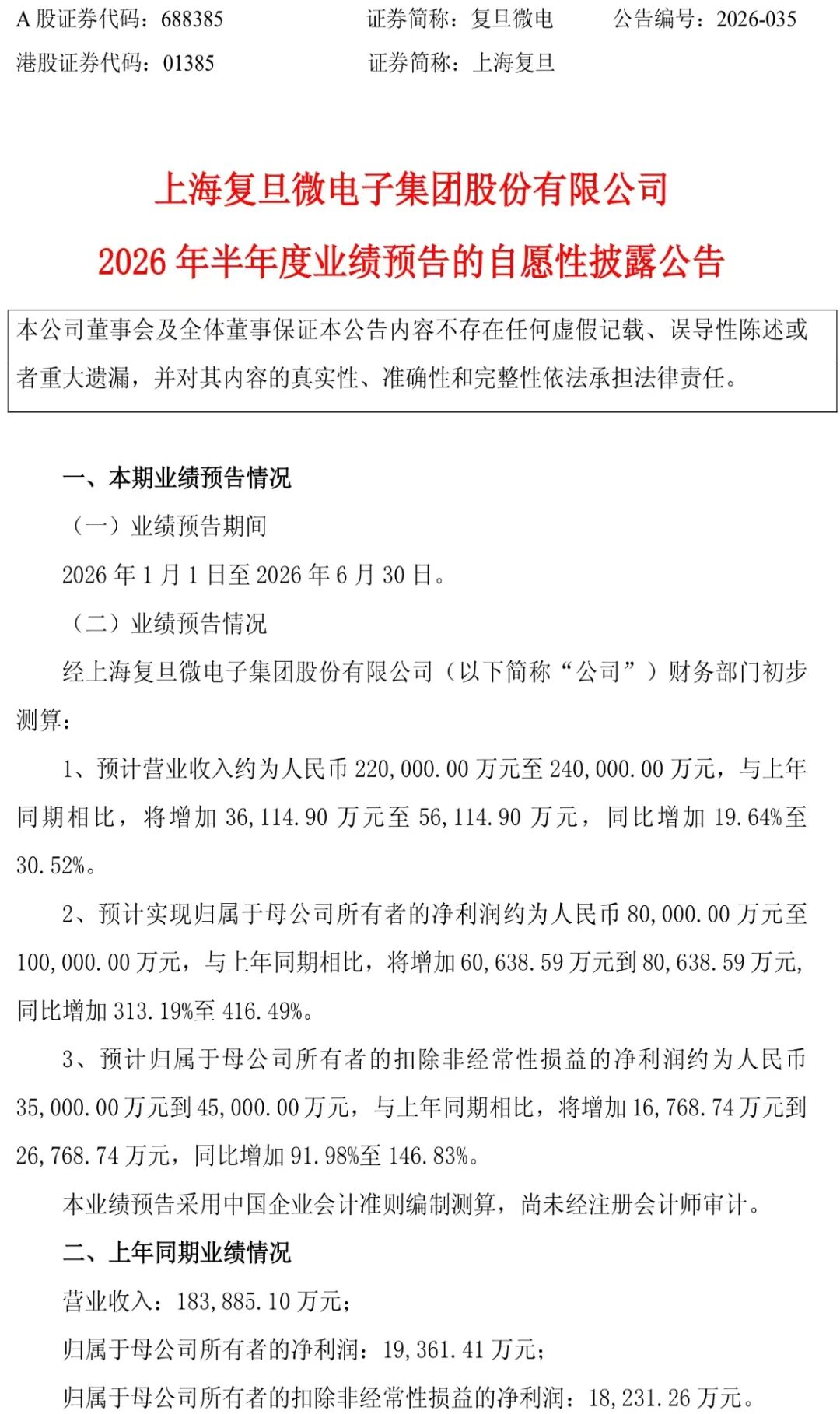

01)

不慌实验室

业绩拆解

不过,这份利润的构成并非全然来自经营主业。

复旦微电明确披露,上半年通过战略配售持有的盛合晶微股份确认公允价值变动收益约4.7亿元,属于非经常性损益。剔除该部分后,公司扣非净利润约3.5亿-4.5亿元,同比增长91.98%-146.83%,依旧实现近乎翻倍增长,说明主营业务盈利改善具备扎实支撑,并非单纯依靠投资收益美化报表。

回望2025年,复旦微电全年归母净利润仅2.32亿元,同比大跌59.42%,资产减值损失高达4.39亿元压制利润,如今半年净利已超去年全年3倍,行业反转信号十分明确。

截至北京时间7月7日A股收盘,复旦微电报66.50元,跌幅0.60%,总市值547.77亿元,市盈率TTM达224.07倍;港股上海复旦(01385.HK)收报30.40港元,下跌3.49%。

资本市场并未因业绩利好盲目追高,反而对高估值与利润结构保持理性审视,营收三成增速与净利四倍增速的差值,也侧面印证了产品结构升级、毛利率修复对盈利的放大作用。

02)

不慌实验室

产品筑基

2025年复旦微电研发投入达12.23亿元,占营收比例30.70%,高强度技术投入如今逐步进入产品兑现期,四大业务条线同步放量。

其中,FPGA是公司的核心王牌,也是国产半导体替代的核心赛道。

全球FPGA市场长期由AMD赛灵思、英特尔阿尔特拉双寡头垄断,合计市占率超80%,高端产品国产化率不足10%。

复旦微电是中国最早实现28nm亿门级FPGA规模化量产的厂商,自研Procise全套EDA开发工具摆脱海外软件绑定,产品谱系覆盖千万门至十亿门级通用FPGA、异构PSoC、FPAI算力芯片,算力区间4TOPS-128TOPS,其中32TOPS边缘AI芯片已批量商用。

在航天军工高可靠领域,北斗卫星配套FPGA供货占比超80%,是中国唯一具备太空级抗辐射FPGA量产能力的企业,AI服务器、工业控制、商业卫星三大场景同步拉动订单增长。

其余产品线同样构筑了扎实基本盘,非挥发存储器板块,EEPROM国内市占率稳居第一,车规级产品进入全球车企AVL名单;车规MCU顺利通过AECQ100 Grade1、ISO26262功能安全认证,切入新能源汽车电控供应链;安全与NFC射频芯片的“碰一碰”支付方案覆盖400余座城市上亿用户。

多元化产品布局让公司既能吃到AI算力

03)

不慌实验室

周期博弈

Markets and Markets数据显示,2026年全球FPGA市场规模约129.6亿美元,2026-2030年复合增速10.5%;中国市场增速显著高于全球,年复合增速达11.8%,2030年国内市场规模有望突破340亿元。

中国半导体行业协会测算,2026年国产FPGA整体市占率有望突破20%,军工特种场景国产化率已超65%,国产替代正从单点突破进入全面加速阶段。

需求端的结构性重塑,为本土厂商打开了清晰成长空间。

AI数据中心、汽车电子成为核心增量来源,AI服务器FPGA用量是传统服务器的3-5倍,单车FPGA搭载量显著提升,部分ADAS车型已达3颗以上。

海外龙头优先将先进产能供给海外大客户,国内工业、车规级FPGA交期拉长至24-52周,现货紧缺倒逼下游客户加速国产验证与导入。

叠加国内半导体自主可控政策持续加码,军工、政务、央企供应链国产化招标常态化,进一步为本土厂商打开高端产品落地场景,中长期市场机会明确。

不过,乐观预期之外,三大风险同样不容忽视。

利润结构暗藏隐忧,4.7亿元股权投资收益具备极强偶然性,盛合晶微后续股价波动将直接影响财报表现,若市场降温该部分收益可能缩水。

高端技术壁垒仍存,7nm及以下超高密度FPGA、高端IP核与完整生态工具仍与海外巨头存在代差,通用高端市场突破进度存在不确定性。

估值与竞争压力凸显,当前A股TTM市盈率超220倍,估值处于历史高位,若后续主业增速放缓容易引发估值回调,同时同业对手持续发力,中低端市场价格竞争加剧可能压缩毛利空间。

综合来看,复旦微电本次半年报业绩预增,是半导体行业复苏、自身多产品线落地、一次性投资收益三者共振的结果。

短期看,二季度业绩爆发验证了行业景气拐点。中长期价值则取决于高端FPGA商业化落地进度、车规芯片规模化出货能力,能否摆脱对股权投资收益的依赖、实现纯主业持续增长,是判断其成长天花板的核心。

VIP复盘网

VIP复盘网