曾生产出第一台国产加氢机的重庆耐德能源装备股份有限公司(下称“耐德股份”),向资本市场发起了冲刺。

华夏能源网获悉,6月22日,耐德股份向深交所递交了招股说明书,申请在深圳证券交易所创业板上市,由长江证券承销保荐有限公司担任保荐人,拟募资12.85亿元。

耐德股份脱胎于1958年成立的重庆仪表厂。经过数次股权转让与战略调整后,耐德股份目前实际控制人为林朝阳父子,公司主营业务聚焦于天然气及氢气加注设备、天然气液化装置的研发、生产和销售。

在天然气和氢气加注设备这一细分领域,耐德股份可谓“隐形冠军”。公司曾打造出国内首座采用地下储氢技术的加氢站和西南地区首座集“气氢电服”四位一体的综合加能站。

2023-2025年,耐德股份的净利润年均复合增长率达到了328.10%。然而,高增长背后,耐德股份高度依赖“两桶油”的问题不容忽视;此外,公司的应收账款和产品库存也在不断攀升。耐德股份的IPO,尚需经受监管与市场的双重检视。

背靠“两桶油”,四大因素带来业绩高增

耐德股份此次IPO的最大看点,是业绩的高速增长。

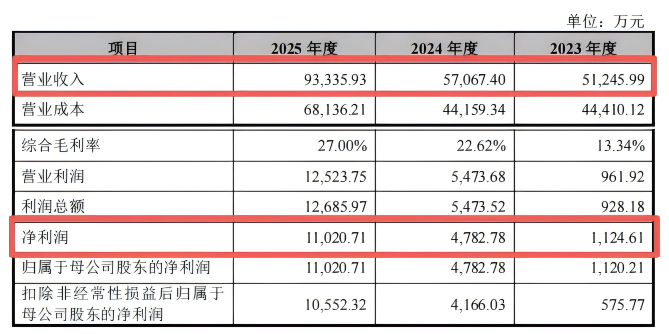

招股书显示,公司在2023年至2025年各年实现营收5.12亿元、5.71亿元和9.33亿元,实现净利润1120.21万元、4782.78万元和1.1亿元。净利润年均复合增长率高达328.10%,加权平均净资产收益率同步从4.89%跃升至32.63%。

那么,耐德股份业绩快速增长的“引擎”来自哪里?

一是下游需求爆发。2023年至2025年,我国天然气重卡销量分别同比增长307.23%、17.31%和11.50%,直接拉动了加注站建设需求的提升。作为配套基础设施的天然气加注设备,成为了直接受益者。

二是核心客户强力支撑。报告期内,耐德股份与中石化、中石油、中海油、五大燃气集团、各地交通集团及能源集团等核心客户保持稳定合作,尤其是中石化和中石油。耐德股份称,2024年和2025年来自中石化、中石油两家客户的采购规模分别增长了1.23亿元和2.46亿元。

三是境外市场的加速崛起。报告期内,耐德股份境外收入从1433万元增长至7797万元,2025年境外收入同比增幅更是高达273%。

此外,成本下降也是业绩增长的重要原因。耐德股份表示,集中采购降低了原材料成本,推进箱式标准化产品压缩了安装成本,规模效应摊薄了固定成本。

成本下降的最直接效果,便是毛利率快速攀升。数据显示,耐德股份综合毛利率从2023年的13.34%升至2025年的27%。其中,加注设备毛利率从11.32%增长至25.81%,具体来看,天然气成套加注设备毛利率从8.21%跃升至25.24%;天然气液化装置毛利率从7.58%升至26.31%。

身患“三高”,风险因素值得注意

尽管业绩大增,但是将耐德股份放在整个行业来看,其各项指标与几家头部企业还有一定差距。

在招股书中,耐德股份将厚普股份(SZ:300471)、杰瑞股份(SZ:002353)、蜀道装备(SZ:300540)、中泰股份(SZ:300435)等列为同行业可比公司。

从对比结果来看,2025年,耐德股份的营收和净利润仅超过蜀道装备。相比中泰股份近30亿元的营收,杰瑞股份超26亿元的净利润,耐德股份还难以望其项背。并且,耐德股份的毛利率三年均低于同行业可比公司的均值。

资产负债率上,耐德股份也要比同行业可比公司的平均值高。2025年,行业平均值只有38.08%,而耐德股份的资产负债率为69.14%。公司称,这主要是因为业务扩张依赖于银行借款等债务融资,导致资产负债率较高。

此外,耐德股份的客户集中度、应收账款、原材料和产品库存量也在不断增高,一些危险信号正在出现。

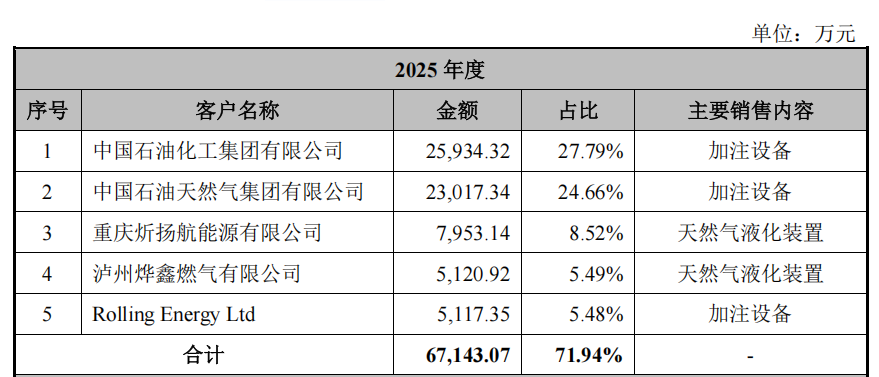

招股书显示,报告期内,公司前五大客户的销售收入占营收的比例从52.6%攀升至71.94%。华夏能源网注意到,2025年仅中石化和中石油两家所贡献的营收就超过了52%。公司坦言,如果主要客户的经营情况、资信状况或与公司之间的合作关系出现不利变化,将会对公司的持续经营和盈利能力产生不利影响。

与此同时,公司的应收账款也在持续膨胀。2023年-2025年末,公司应收账款账面价值分别为2.69亿元、3.1亿元和3.41亿元。其中,前五大客户应收账款分别为1.44亿元、1.95亿元和2.53亿元,占应收账款总额的比重从48.99%增长至66.93%。

值得注意的是,2025年末公司应收账款的期后回款比例仅为47.34%,这意味着超过一半的应收账款尚未收回。公司承认,若下游客户信用状况恶化,可能影响回款的及时性和可回收性。

耐德股份的存货量也持续处于高位。招股书显示,报告期各期末,公司存货账面余额分别为1.93亿元、1.47亿元和1.97亿元,存货跌价准备余额分别为637.36万元、342.26万元和666.33万元。公司表示,若主要原材料和产品价格短期内大幅下降、客户无法执行订单或库龄较长的存货大幅增加,将导致存货跌价损失显著增加。

华夏能源网还注意到,在这种“高增长、高集中、高应收”的情况下,公司2025年现金分红居然高达6000万元。先是大额分红,随后又计划将募资额的2.6亿元用于补充流动资金,这一操作的必要性引人质疑。

林家控股94.96%,历史欠账是“雷点”

除了业绩增长过程中的“三高”,耐德股份的股权过于集中,可能会存在“一股独大”等公司治理的问题。

耐德股份目前实控人为林朝阳与林骏宇父子,二人合计控制高达94.96%的表决权。其中,林朝阳通过控股股东耐德科技间接控制88.20%的表决权,林骏宇直接持股0.99%并通过员工持股平台德瀚合创间接控制5.77%的表决权。

林朝阳,1963年出生,在重庆仪表厂从生产科调度员做起,逐步升任为厂长。重庆仪表厂改制为耐德后,林朝阳任董事长,此后一直牢牢掌控着公司。

2022年7月,林朝阳获评重庆市制造业十大影响力年度人物

1990出生的林骏宇拥有澳大利亚永久居留权。2022年3月,林骏宇正式接班,开始担任公司董事长。林骏宇的妻子周可为——一位1992年出生、拥有美国西北大学法学硕士学历的前西南证券研究员,则同时担任着公司副总经理、财务负责人和董事会秘书三个关键职务。

2024年5月,林朝阳、林骏宇父子签署了《共同控制协议》,约定若无法达成一致意见,以父亲林朝阳的意见为最终意见。由此,形成了父辈掌控大局、子辈冲锋陷阵的格局,林家对耐德股份的控制非常牢固。

值得注意的是,林氏家族在控股耐德股份过程中,存在着合规“欠账”。

1997年公司设立时,股东重庆仪表厂与原川仪股份未按规定履行评估程序,未办理国有资产产权登记;2003年第一次股权转让时,还存在未清产核资、未评估、未进场交易、未办理国有产权变动登记的“四未”问题。尽管后续以现金补足并获得重庆市国资委确认函,但这样的历史瑕疵仍可能被监管重点问询。

VIP复盘网

VIP复盘网