01

昱能,难了

昱能科技,资本的无情“抛弃”。

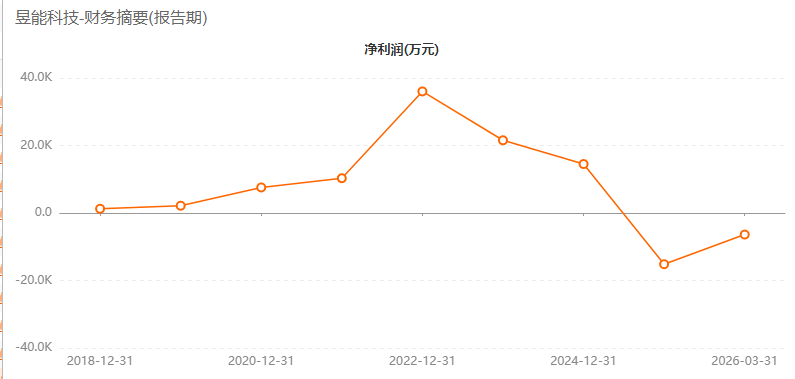

2025年全年,昱能科技亏损1.5亿,2026年第一季度续亏6400万,连续两个财报亏损。

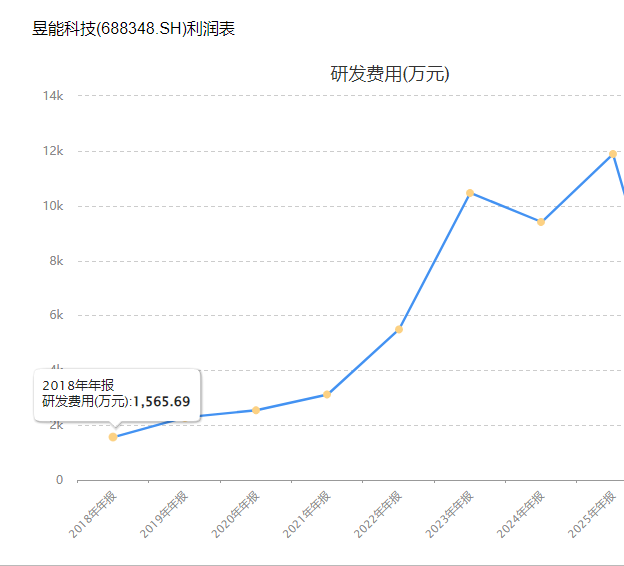

与此同时,昱能科技的研发投入只有1个亿。

如果将其补齐和友商们的研发费用均值(毕竟做的产品类别,甚至更多),2025年起亏损将高达4亿以上,冠绝光储逆变器行业。

如果说亏这么多,只是其新业务投入期,那还能够理解,只是其传统业务出现了量利齐跌景象。

领“衰”全行业。

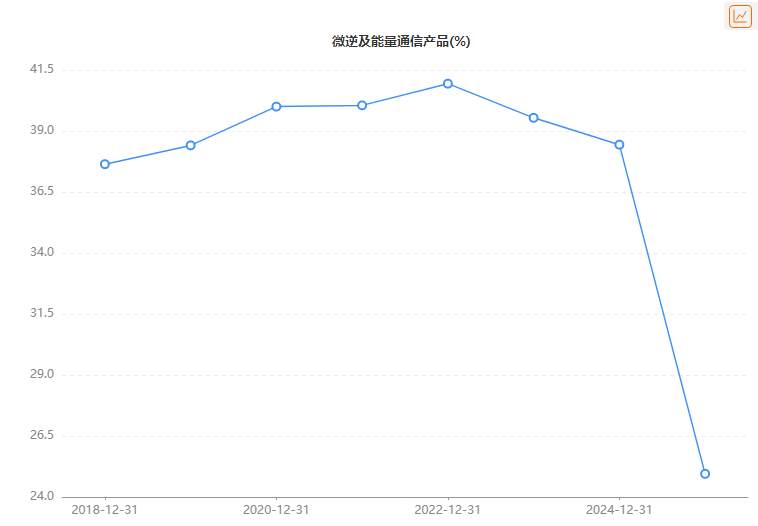

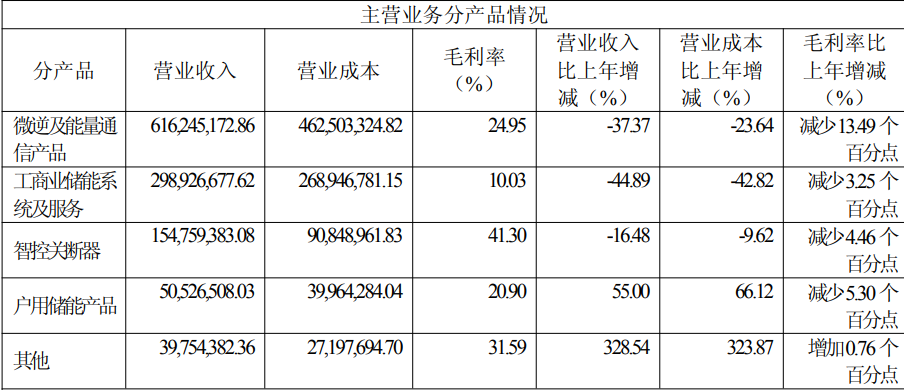

昱能科技2022年以来,微型逆变器毛利率持续回落,2025年则堪称大溃,毛利率缩窄至25%的惊人水平。

微型逆变器市场竞争加剧,是事实,但是像昱能科技这样的溃败并不多久。

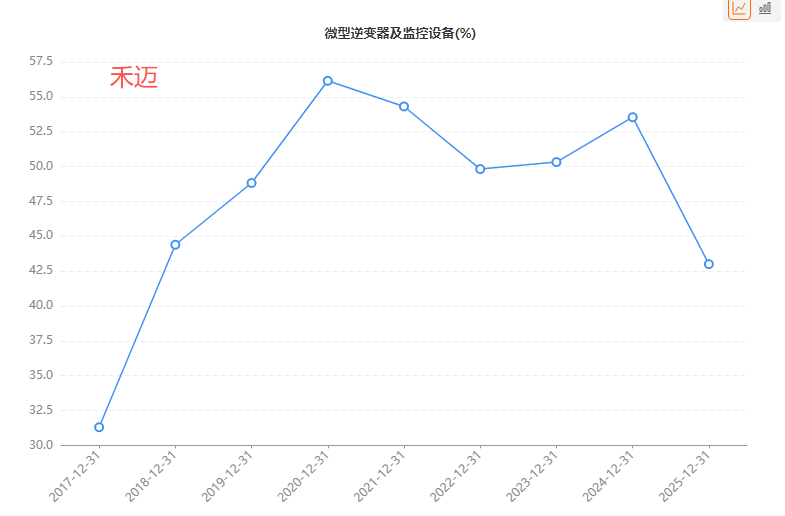

与此同时,微型逆变器全球龙头禾迈股份的微逆毛利率仍然高达43%,远高于昱能科技的25%,且差距拉大。

最令人担心的是,面对行业的急流勇退,裸泳者才是最可怕的。

禾迈微逆毛利率虽然下滑,但仍然保持在40%以上高位,显示昱能科技竞争趋弱,可能采取了激进的降价应对。

昱能科技是不是微型逆变器领域的裸泳者呢?

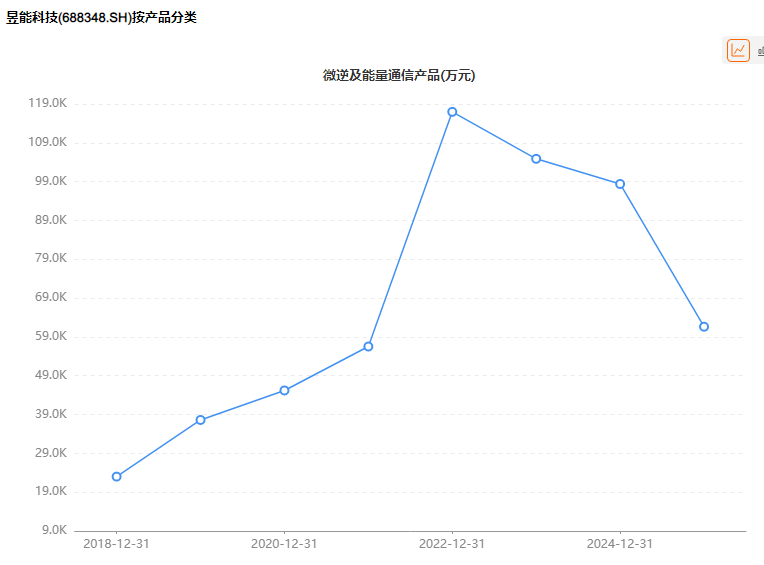

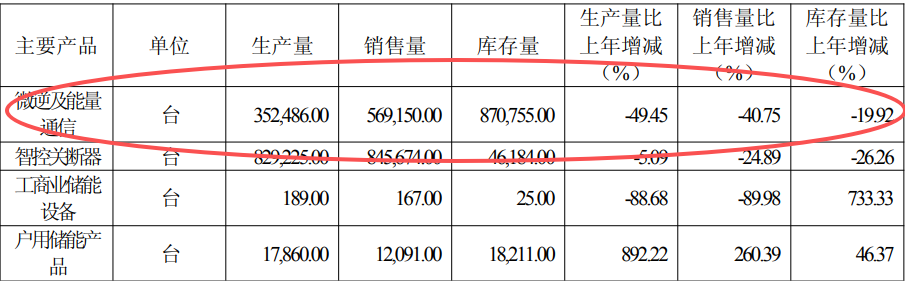

此外,昱能科技微逆业务营收大幅下滑,2025年加速下滑。

微型逆变器去年销售量同比下滑了40.75%。

昱能,难!

02

破局的粮草不够

工欲善其事,必先利其器。

但昱能科技的武器似乎磨得不够尖。

其实昱能科技在2023年便开始加大了研发投入,此后就没有然后了。

研发费用从2023年后几乎没有增长,并且与友商差距巨大。

但即便每年投入只有1个亿的研发费用,昱能还是补齐了全产品能力。

昱能科技推出了全矩阵储能产品,涉及大型储能、工商业储能、户用储能、一体机和微储。

大型逆变器需要并网验证能力,刚刚起步的昱能科技,显然在这方面不具备优势。就连固德威、锦浪这样的老牌户用企业,也远远比不上。

毕竟产品力需要验证。微型逆变器拼的是渠道拼的是品牌,但是越往大型逆变器做,需要不断的产品验证与足够的技术与成本控制能力。

并不是想做就做。

最近摘果子的转型者无不适在大型招标市场积累多年,且投入更多费用研发。

大型逆变器、储能逆变器甚至构网型储能,是门槛比较高的,需要很大力气研发。

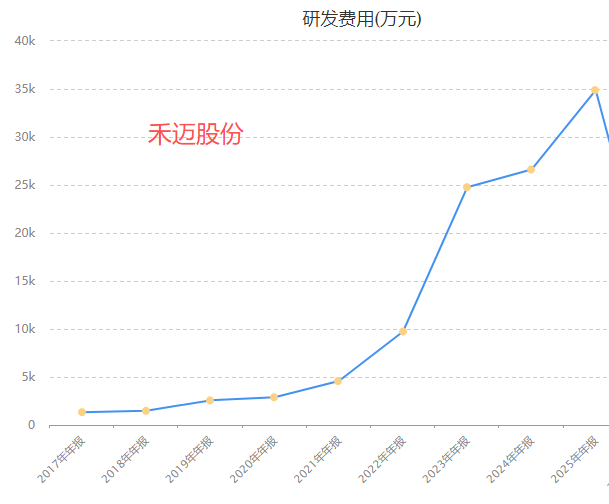

再比如说禾迈,它就早早的下注加大研发,最近几年每年投入超过3亿研发,是昱能的整整3倍,才慢慢补齐了产品力。

毕竟,产品力非一日之功。

当然,投入研发越多,不代表研发实力就强。但如果连研发都不投入,就能造出好的产品力,尤其是从微型逆变器向上升维的中大型逆变器,那是无法想象的。

昱能的破局,首先得把粮草补齐。

但此时补齐粮草,可能亏的更多,不一定带来更好的结局。

与时间赛跑,昱能跑慢了足足两年多。

03

一场争端引发的

战略质疑

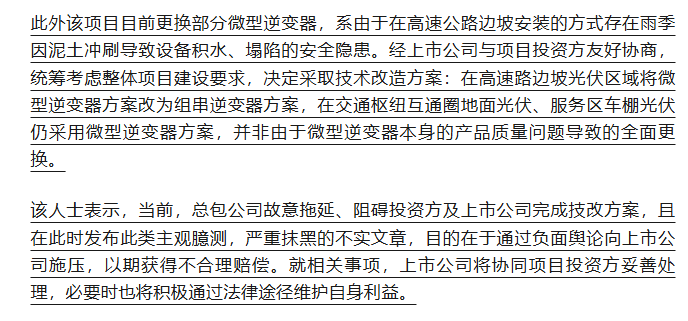

去年12月10日,某自称来自河北某高速公路光储充一体化项目总包公司委托的人员,给我们提供了一份涉及昱能科技的法院诉讼文书,称其微型逆变器产品存在严重质量和安全问题,要求巨额赔偿。

根据该诉讼文书显示:

当然,上市公司也给予了独家回应。

此后,我们没有看到相关诉讼公告的信息,我们猜测,可能是私下和解了。

而项目方向媒体爆料,多意图在向上市公司施压以取得有利的赔偿条件。所以,光储笔记为避免是此类意图,充分与上市公司沟通后,双方各执一词都予以了详细披露。

但光储笔记今天想说的是,昱能科技这几年其实大力开拓微型逆变器的新场景。

微型逆变器在新场景中比如上述诉讼中确实存在纠纷和场景不适配的情况。且国内微型逆变器新场景似乎导致该业务毛利率下滑了呢?

事实上,昱能想扩展微型逆变器业务的“新场景”,只是传统市场“不灵了”。欧洲户用微型逆变器市场容量大减,美国高端市场又不容易打进去。

2025年全年同比下降37%。

比如手,去年在国内火爆推广的阳台光伏,被证伪。

这边也是微型逆变器想迫切寻找的“出路”,昱能投入的最多。

除了微场景,昱能还想进入工商业甚至高速高路这些对安全需求更高的区域。

只不过,微型逆变器太贵了,价格是最贵的组串式逆变器华为的价格的3倍!

微型逆变器,想开拓新场景,绝非易事,可以说相当难。

昱能,如今,需要做更多更重要的事情,把优先级,考量清楚。

04

昱能,为何难?

昱能,补齐了产品品类,但产品力如何尚未可知,毕竟投入的着实不算多。

但基本盘松动,甚至沦为“裸泳者”,已经是不争的事实。

2025年下半年全球户储爆发,2026年大储与户储齐飞。

昱能失去了先机,就是市场爆发的时候,产品力还 处于较长培育和验证期。

时机一旦错过,就不再有。所谓天时地利人和,一家企业的转型成功甚至脱颖而出,是长期蓄力和谋定而后动的准备,绝非一时运气使然。

千帆竞争了,新老户储企业纷纷崛起,独立大储企业乘势而起。再过三两年,行业的空隙中已没有太多机会,辗转腾挪。

昱能科技要思考,在优势的微型逆变器市场产品竞争力未必可以保全,作为新人又何以在新的大型场景中,保持优势呢?毕竟失去了行业先机,如果再想起步,只能靠“低价”。但2028年行业增速没有这么快的时候,低价会带来好的结局吗?

百舸争流的储能行业,容不得一丝想象和“踌躇”。

昱能,在品类扩张中,应该有所为有所不为,全力打造某一两个新品类的优势,或许还有胜算可言。

毕竟,潮水散去,裸泳者便是裸泳者。

昱能的有息负债很少,还有机会,但如果全力出击,这个优势恐怕也将难以幸免。需要好好聚焦某一个新的突破点。

迟了就是迟了。从此,聚焦一两个新的突破点,扎实基本盘,也许是更好的选择。

VIP复盘网

VIP复盘网