在全球AI与半导体产业双轮驱动背景下,算力网络升级推动超低损耗光纤需求爆发。

当前800G/1.6T光模块加速普及,数据中心长距互联全面切换G.654.E光纤。

高纯四氯化硅作为超低损耗光纤芯棒的核心原料,已成为AI算力基建的核心卡脖子材料,且暂无低成本替代方案。

去年下半年以来高纯四氯化硅供需失衡,价格大幅上涨,9N级长协价自2025年底2.5万元/吨涨至2026年一季度4.5万元/吨(涨幅80%),6月现货散单报价达7.5–9万元/吨,半年最高涨幅超260%,行业加速迎来新一轮高景气周期。

本文重点聚焦AI算力底层材料高纯四氯化硅产业链和竞争格局。

01

高纯四氯化硅行业概览

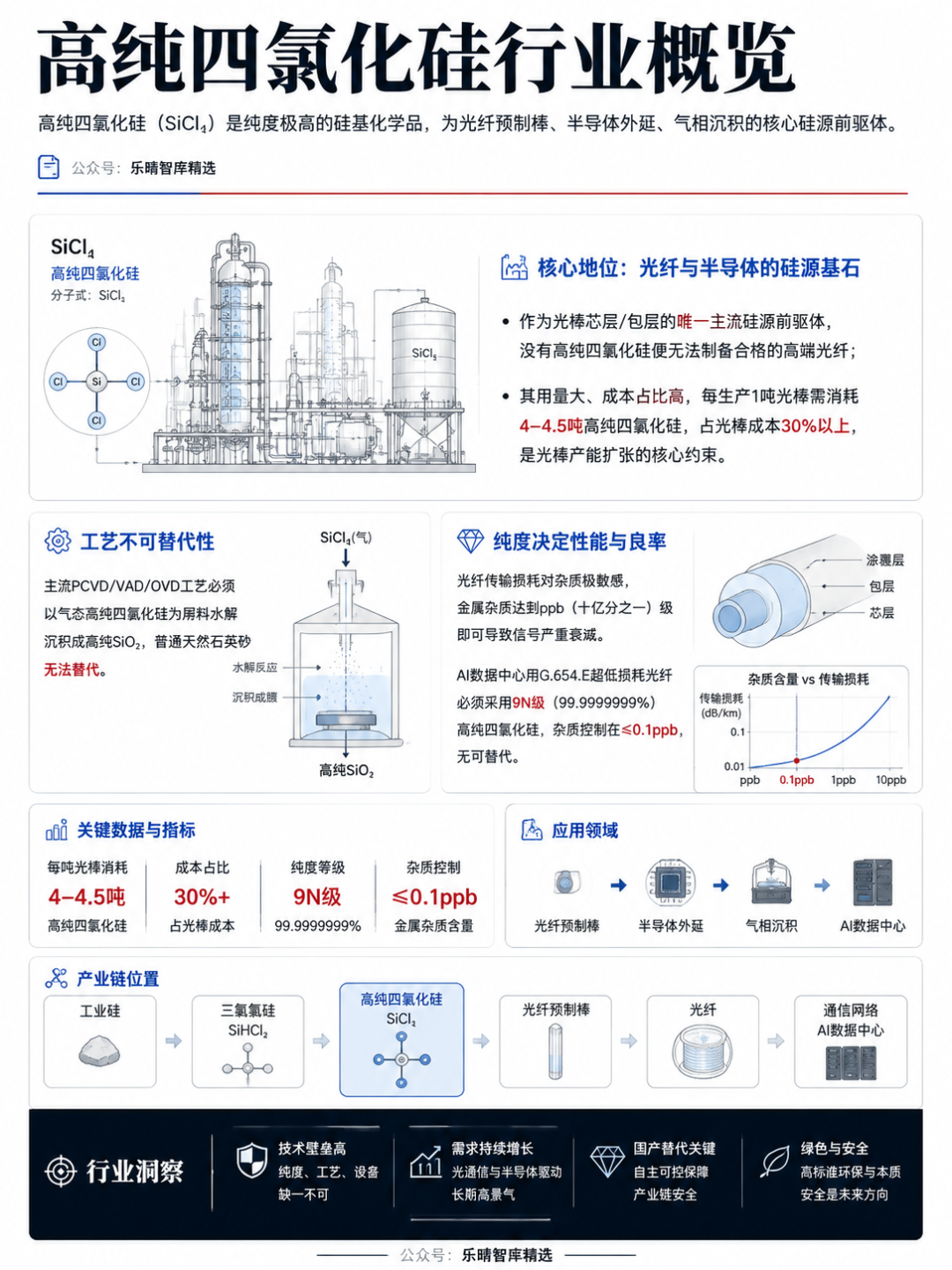

高纯四氯化硅(SiCl₄)是纯度极高的硅基化学品,为光纤预制棒、半导体外延、气相沉积的核心硅源前驱体。

作为光棒芯层/包层的唯一主流硅源前驱体,没有高纯四氯化硅便无法制备合格的高端光纤;其用量大、成本占比高,每生产1吨光棒需消耗4–4.5吨高纯四氯化硅,占光棒成本30%以上,是光棒产能扩张的核心约束。

主流PCVD/VAD/OVD工艺必须以气态高纯四氯化硅为原料水解沉积成高纯SiO₂,普通天然石英砂无法替代。

纯度决定光纤性能与半导体良率:光纤传输损耗对杂质极敏感,金属杂质达到ppb(十亿分之一)级即可导致信号严重衰减。AI数据中心用G.654.E超低损耗光纤必须采用9N级(99.9999999%)高纯四氯化硅,杂质控制在≤0.1ppb,无可替代。

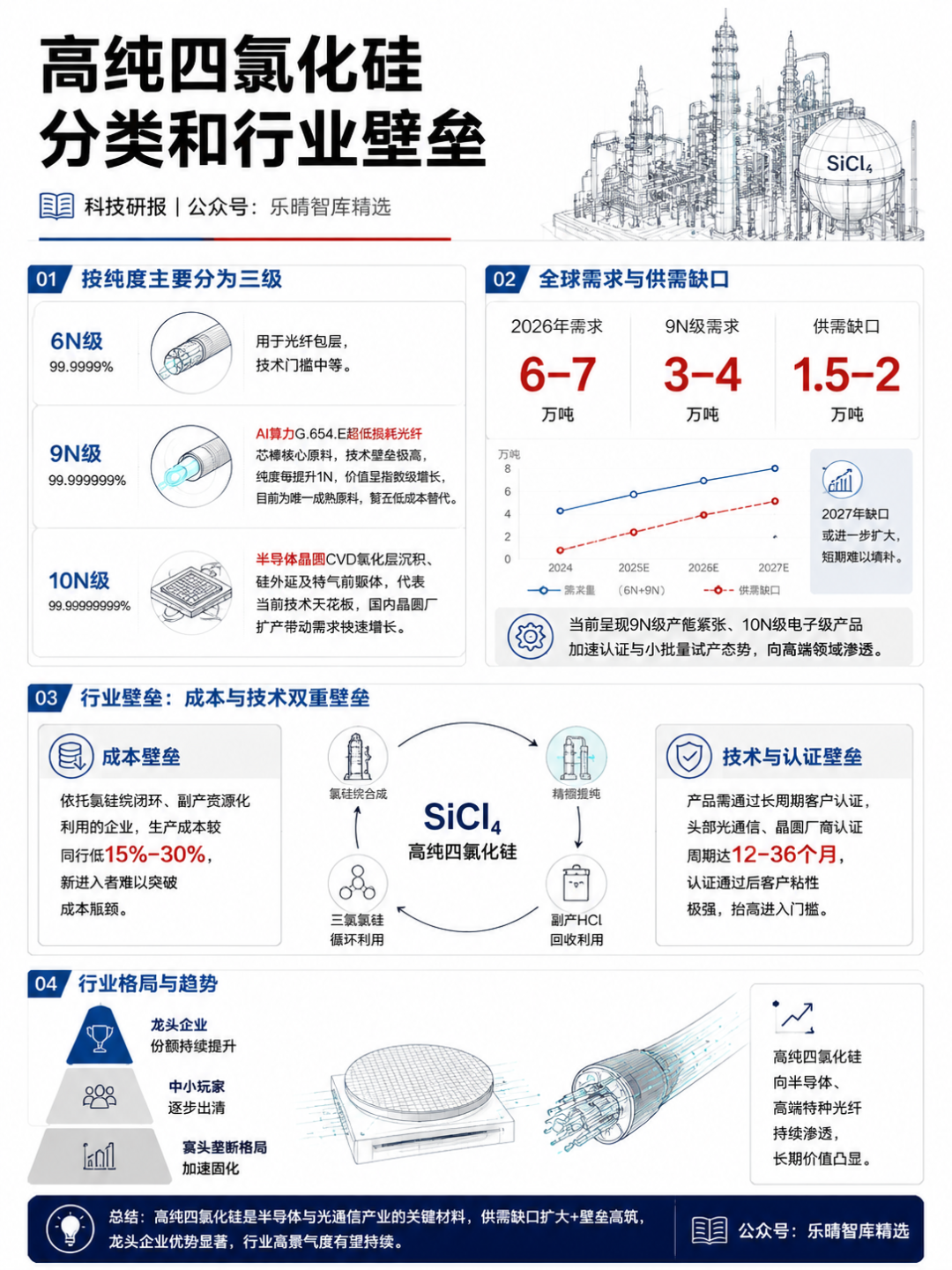

高纯四氯化硅按纯度主要分为三级

-6N级(99.9999%):用于光纤包层,技术门槛中等。

-9N级(99.9999999%):为AI算力G.654.E超低损耗光纤芯棒核心原料,技术壁垒极高,纯度每提升1N,价值呈指数级增长,目前为超低损耗光纤芯棒唯一成熟原料,暂无低成本替代方案。

-10N级(99.99999999%):为半导体晶圆CVD氧化层沉积、硅外延及特气前驱体,代表当前技术天花板,国内中芯国际、长江存储、长鑫存储等晶圆厂扩产正带动需求快速增长。

2026年全球高纯(6N 9N)四氯化硅需求约6–7万吨,其中9N级需求约3–4万吨,供需缺口约1.5–2万吨,2027年缺口或进一步扩大,短期难以填补。当前行业呈现9N级产能紧张、10N级电子级产品加速认证与小批量试产的态势,正逐步向半导体、高端特种光纤领域渗透。

高纯四氯化硅行业具备极高的成本与技术壁垒:依托氯硅烷闭环、副产资源化利用的企业,生产成本较同行低15%–30%,新进入者难以突破成本瓶颈;同时产品需通过长周期客户认证,头部光通信、晶圆厂商认证周期达12–36个月,认证通过后客户粘性极强,进一步抬高进入门槛。在此背景下,龙头企业份额持续提升,中小玩家逐步出清,寡头垄断格局加速固化。

02

高纯四氯化硅产业链解析

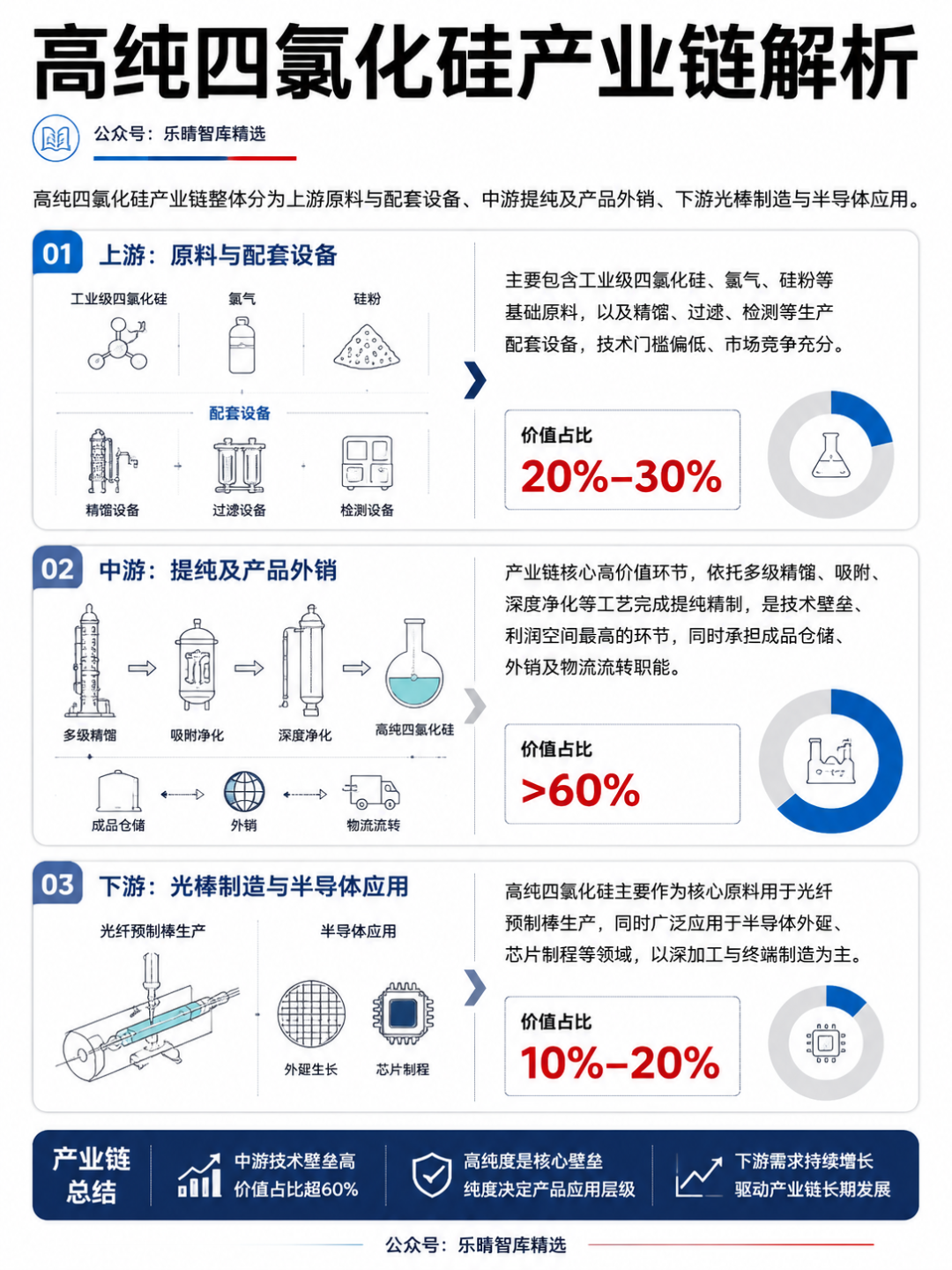

高纯四氯化硅产业链整体分为上游原料与配套设备、中游提纯及产品外销、下游光棒制造与半导体应用。

上游主要包含工业级四氯化硅、氯气、硅粉等基础原料,以及精馏、过滤、检测等生产配套设备,技术门槛偏低、市场竞争充分,整体成本与价值占比约20%–30%。

中游为产业链核心高价值环节,依托多级精馏、吸附、深度净化等工艺完成工业级产品向高纯四氯化硅的提纯精制,是技术壁垒、利润空间最高的环节,价值占比超60%,同时承担成品仓储、外销及物流流转职能。

下游终端应用加工环节,高纯四氯化硅主要作为核心原料用于光纤预制棒生产,同时广泛应用于半导体外延、芯片制程等领域,以深加工与终端制造为主,价值占比约10%–20%。

03

高纯四氯化硅上游

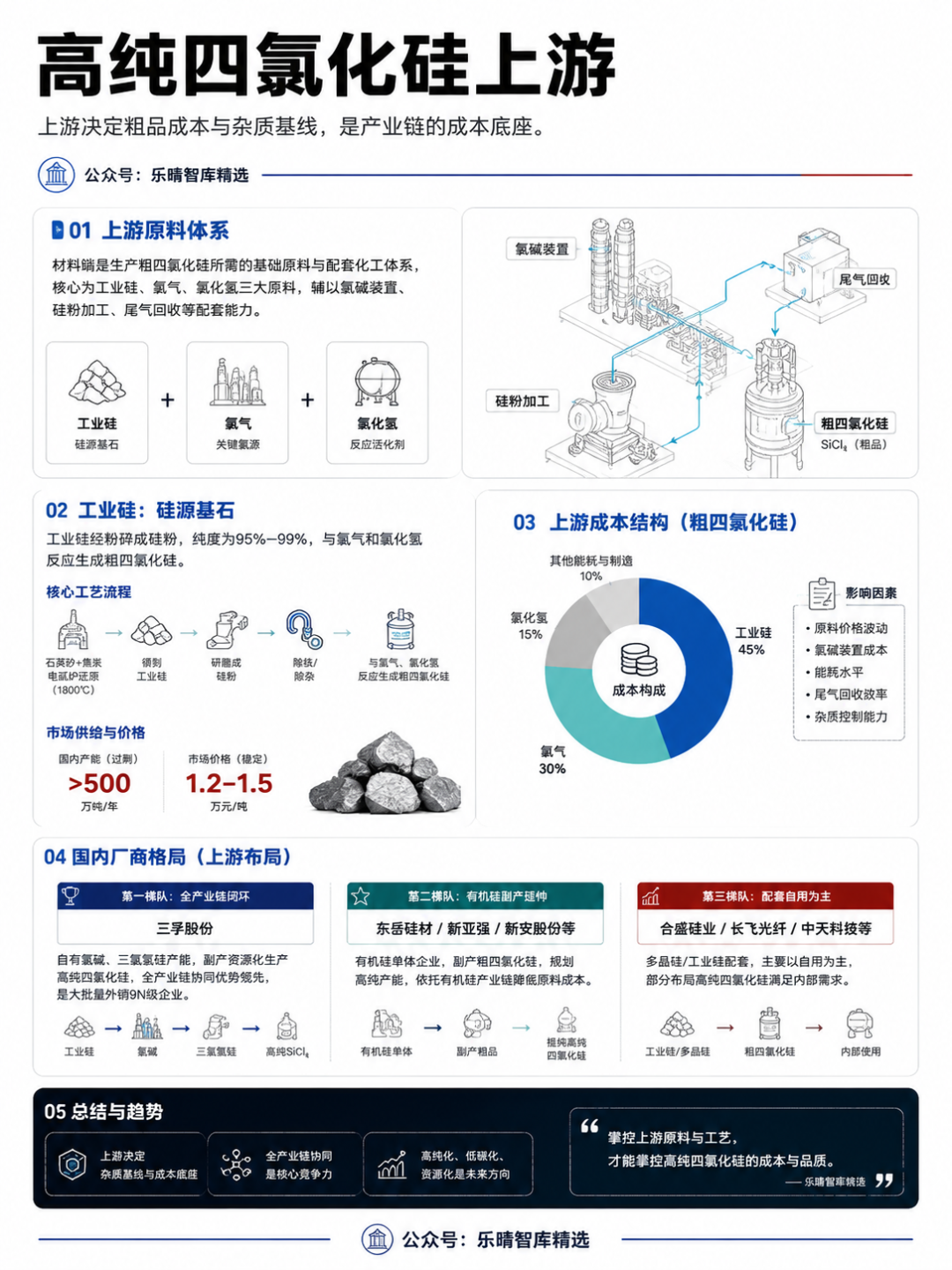

上游决定粗品成本与杂质基线,是产业链的成本底座。

材料端是生产粗四氯化硅所需的基础原料与配套化工体系,核心为工业硅、氯气、氯化氢三大原料,辅以氯碱装置、硅粉加工、尾气回收等配套能力。

工业硅

工业硅是硅源的基石,经粉碎成硅粉,纯度为95%–99%,与氯气和氯化氢反应生成粗四氯化硅。

核心工艺流程包括石英砂 焦炭电弧炉(1800℃)还原得工业硅→研磨成硅粉→除铁/除杂。国内工业硅产能过剩,超500万吨/年,价格稳定,为1.2–1.5万元/吨。

国内相关厂商中,全产业链闭环核心厂商三孚股份自有氯碱、三氯氢硅产能,副产资源化生产高纯四氯化硅,全产业链协同优势领先,是大批量外销9N级企业。第二梯队厂商通过有机硅副产延伸,包括东岳硅材、新亚强和新安股份等有机硅单体企业,副产粗四氯化硅,规划高纯产能,依托有机硅产业链降低原料成本。第三梯队多晶硅/工业硅配套,主要以自用为主,合盛硅业、长飞光纤和中天科技等。

氯气/氯化氢

氯气(Cl₂)与氯化氢(HCl)是高纯四氯化硅生产的核心氯源。

主要决定粗品纯度与杂质基线,是上游成本与质量控制的关键。

从供需格局来看,当前工业级Cl₂/HCl产能过剩,氯碱产能超500万吨/年,价格稳定。电子级紧缺,半导体 光纤需求年增25%,头部企业优先绑定长单。

当前电子级气体国产化加速替代,5N/6N级Cl₂、HCl产能快速扩张,国产化率从30%-60%,替代林德、大阳日酸等外资。

国内硅氯一体化(高纯SiCl₄核心配套)厂商三孚股份电子级Cl₂/HCl自给;兴发磷硅一体化,副产HCl/Cl₂回用;联泓新科电子级Cl₂/HCl(5N )龙头,供货台积电、上海新昇;配套光伏光纤硅料,高纯气体纯度达6N级。第二梯队电子特气专业厂商主打高纯外供,例如和远气体潜江/宜昌电子特气产业园,5N级Cl₂/HCl量产,供货三孚、兴发及半导体厂。华特气电子级Cl₂(5N5)、HCl(5N )通过中芯国际和长存认证。滨化股份6N级电子级Cl₂中试落地,配套光伏硅料与光纤级SiCl₄。第三梯队氯碱/有机硅配套厂商中泰化学和东岳硅材等主要是工业级自给以及少量外供。

高纯四氯设备端

高纯四氯化硅设备是将工业级/副产粗四氯化硅,逐级提纯至5N/6N光纤级、9N高端光纤级、10N半导体级的专用装备体系。

核心由提纯主设备、塔内件耗材、超净配套、精密检测设备四大板块组成,是产业链技术壁垒最高、国产替代空间最大的环节。

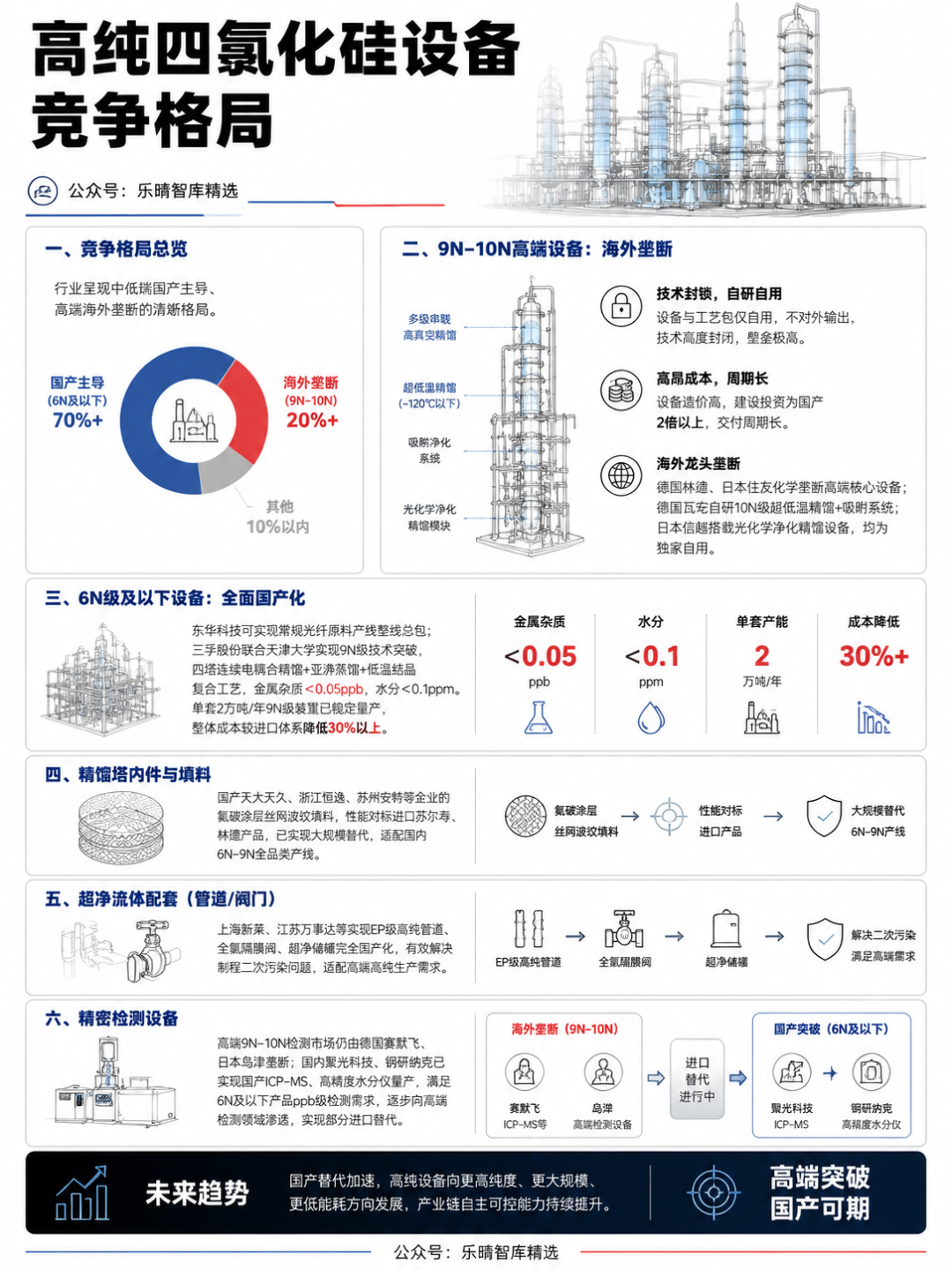

高纯四氯化硅设备竞争格局

行业呈现中低端国产主导、高端海外垄断的清晰格局。

9N-10N高端设备:海外技术封锁、自研自用。海外龙头技术高度封闭,设备与工艺包仅自用、不对外输出,设备造价高、建设投资为国产2倍以上,交付周期长。德国林德、日本住友化学凭借多级串联高真空精馏技术,垄断全球高端核心设备;德国瓦克自研10N级超低温精馏 吸附系统、日本信越搭载光化学净化精馏设备,均为独家自用,技术壁垒极高。

6N级及以下设备:全面国产化。在关键设备国产化方面,国内工程公司如东华科技可实现常规光纤原料产线整线总包;9N级高端领域,三孚股份联合天津大学实现技术突破,自研四塔连续电耦合精馏 亚沸蒸馏 低温结晶复合工艺,可将金属杂质控制在<0.05ppb、水分<0.1ppm,单套2万吨/年9N级装置已稳定量产,整体成本较进口体系降低30%以上。

精馏塔内件与填料:国产天大天久、浙江恒逸、苏州安特等企业的氟碳涂层丝网波纹填料,性能对标进口苏尔寿、林德产品,已实现大规模替代,适配国内6N–9N全品类产线。

超净流体配套(管道/阀门):上海新莱、江苏万事达等实现EP级高纯管道、全氟隔膜阀、超净储罐完全国产化,有效解决制程二次污染问题,适配高端高纯生产需求。

精密检测设备:高端9N–10N检测市场仍由德国赛默飞、日本岛津垄断,是半导体级产品认证的核心刚需设备;国内聚光科技、钢研纳克已实现国产ICP-MS、高精度水分仪量产,可满足6N及以下产品ppb级检测需求,正逐步向高端检测领域渗透,实现部分进口替代。

04

高纯四氯中游

高纯四氯化硅中游为行业核心壁垒环节,产业呈现全球寡头垄断、一强多弱、外销供给极度刚性的格局,也是当前AI算力光纤紧缺、产品涨价的核心逻辑来源。

全球范围内仅四家企业具备9N级高纯四氯化硅稳定量产能力,分为自用阵营与外销阵营:

海外阵营为德国瓦克、日本信越、日本住友,三家合计9N级有效产能1.5–2万吨/年,技术全球顶尖,但产能100%自用,配套自身光棒与半导体业务,不参与全球外销市场竞争,形成技术与产能封锁。

国内阵营为全球9N级外销货源的唯一来源,也是当前全球算力光纤原料的核心保供主体,其中三孚股份为全球唯一可大批量外销9N级产品的企业,国内另有长飞光纤、亨通光电、中天科技等配套自用产能,仅满足自身需求、不外销。此外,新进厂商江瀚新材、宏柏新材等目前处于技术研发与客户认证阶段,短期或难以形成有效竞争。宏柏新材近期公告,2万吨高纯级四氯化硅和5000吨电子级四乙氧基硅烷项目目前产能为零且尚未开工建设。

当前行业新建产能周期长达18个月以上,叠加12–36个月的客户认证周期,2027年前新增有效供给极为有限。随着海外巨头锁定自用产能,中国企业主导全球外销市场,行业正迎来国产替代黄金期。

05

高纯四氯化硅下游

产业链下游呈现光通信为主、半导体为辅的双轮驱动格局,需求高度集中、头部效应显著。

光通信领域:AI算力升级推动全球800G/1.6T光模块快速渗透,数据中心长距互联全面切换G.654.E超低损耗光纤,其芯棒生产必须使用9N级高纯四氯化硅且无低成本替代方案。

当前国内长飞光纤、亨通光电、中天科技、烽火通信四大光纤龙头集中启动预制棒扩产,原料采购短期集中释放,进一步放大供需缺口;四大龙头合计占据全球光棒产能70%以上,正全力扩产G.654.E超低损耗光棒,直接拉动9N级高纯四氯化硅采购量持续高增。海外市场以康宁、住友为代表,份额逐步被国内龙头挤压,扩产节奏相对谨慎。

半导体领域:作为高增长第二曲线,10N级电子级高纯四氯化硅用于晶圆CVD氧化层沉积、硅外延环节,是先进逻辑与存储芯片制造的关键前驱体。国内半导体级需求高度集中,中芯国际、长江存储、长鑫存储三大晶圆厂合计占国内采购量68.4%。目前半导体级(10N级)四氯化硅仍以日本信越、德国瓦克进口为主,国产化率不足30%,高端制程高度依赖进口;国内头部企业正加速技术突破与客户认证,国产替代空间广阔。

VIP复盘网

VIP复盘网