否极泰来,这个词汇在光伏行业里似乎并不灵。

纵观光伏产业链,有明确出清信号的环节并不多。究其原因,光伏产业链大多是重资产环节,出清不易。当下来看,轻资产环节往往更易出清,尤其是光伏胶膜。

如今胶膜环节正在发生的深刻变化预示着其正处于出清末端,或将率先迎来“曙光”?

福斯特国内业务已处于微利,不再“扩张”;绿康生化退出胶膜业务;海优新材、鹿山新材大幅削减产出;TOP3企业市占率企稳回升;多家胶膜企业跨界转型……

大到一个行业,小到一家企业,破卷而生绝非偶然。胶膜产业链在光伏产业链虽并不起眼,但却是求生意志最强烈的环节之一。每一家胶膜企业都在穷尽脑汁,破卷求生。即便选择的“出路”不尽相同,未来的结局也不会一样。

选择往往大于努力。

胶膜行业的春江水暖,其实可以从这些企业的战略选择发现,也可以从行业格局的变迁演绎。

精彩绝伦。

01

胶膜行业出清加剧

眼下,光伏胶膜行业出清的重要信号正集中出现。

研究胶膜行业何时出清,自然离不开研究福斯特的动向!

2025年全年,福斯特不再单纯追求市占率提升且国内业务已处于盈亏平衡点。

早在2024年,胶膜行业迎来了残酷淘汰赛,多数企业纷纷下调出货规模,福斯特却一改稳健策略,加大出货规模,胶膜全年出货同比增长25%,市占率进一步攀升。

这一度导致行业竞争压力不减。

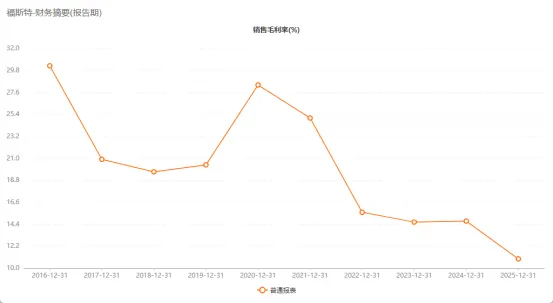

2025年福斯特国内毛利率仅为8.46%,下滑近4.5%,国内收入同比下滑超27%。光储笔记预测去年下半年其国内毛利率只有7.23%,若叠加三费等成本,下半年国内业务已不赚钱,甚至可能亏钱。

因此,2025年福斯特也不再单纯追求市占率扩张,出货量与去年基本持平。

福斯特毛利率跌至历史性低位

福斯特市占率接近50%,是决定胶膜产业链竞争态势走向的重要因素,福斯特的“低利润”和企业策略改变,或意味着行业进入关键拐点。

此外,愈演愈烈的残酷淘汰赛致使三四线胶膜厂在2025年纷纷大幅减少出货规模,甚至直接退出了市场。

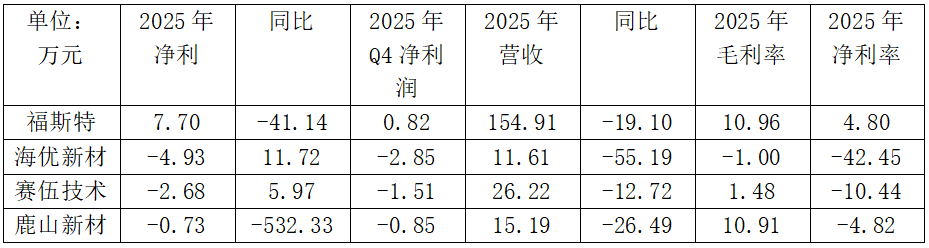

去年海优新材、鹿山新材出货量腰斩。绿康生化剥离胶膜资产,退出胶膜业务。福莱蒽特早前也关闭了胶膜生产业务。更多的胶膜企业开始转型,比如海优新材聚焦汽车材料业务;鹿山新材聚焦消费电子等业务;赛伍技术发力平台转型,进入半导体、消费电子和储能新材料领域……

从A股胶膜主流上市公司业绩来看,行业处于最低谷时期,尤其是去年第四季度,出清进程持续加快!

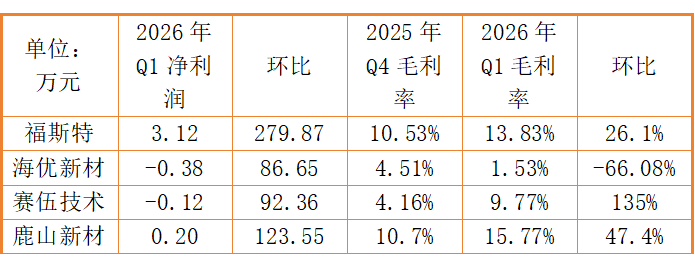

随着行业出清加剧,2026年第一季度开始显现拐点信号。

据公开信息显示,2026年Q1典型胶膜企业业绩均环比大幅好转,销售毛利率大多大幅回升(海优新材下滑因为汽车业务一季度低值所致)。据悉,胶膜行业龙三百佳年代2026年第一季度亦为盈利状态。显示行业周期性低点渐近尾声。

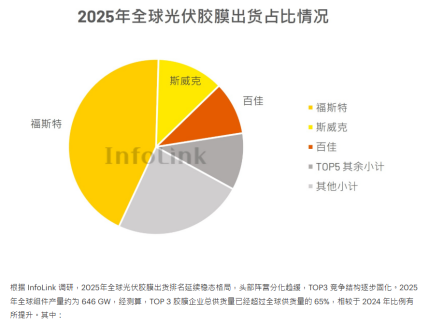

行业出清末期的标志:龙头企业市占率大多明显回升。

根据InfoLink的数据,2025年胶膜行业CR3达到了65%,相较于2024年明显回升。

行业集中度的提高也说明了行业拐点信号渐近。

02

出清集结号

胶膜行业为何能率先走出?

光伏行业集体的出清信号,仍不清晰。胶膜行业出清的信号却集中出现,是为什么呢?

最首要的原因自然是,胶膜企业一旦亏损,工厂可以说停就停!

胶膜行业属于轻资产制造业,固定资产投资并不大,且停产对于设备来说,影响也不大。

这不像光伏的硅料,固定资产投资大,只有亏现金成本,企业才可能“停下来”;也不像硅料和玻璃,一旦停工,想复工就得花大代价“恢复”,企业难以承受停产复工的巨大成本。

所以,光伏主产业链也包括玻璃,想减产并非易事。哪怕这些环节主导企业并不多,也很齐心,但也顶不住资产本身的属性。

其次,胶膜行业的技术迭代较快。

胶膜行业虽然是辅材,但是对组件长期可靠性和发电性能起到了关键作用。这几年电池组件的技术迭代频繁且多种电池技术路线同时发展,加速了胶膜的技术迭代趋势。中小企业无力跟进频繁且复杂的技术迭代浪潮,逐步被淘汰。此外,如果没有足够的市场份额,也无法摊薄研发成本,行业马太效应愈加显现。

再者,胶膜行业的出海也并非易事。

胶膜行业也出现了“得海外者,得天下”的局面。

真正能把出海做好的胶膜企业并不多。原因很简单,此前海外市场体量不大,除个别龙头企业以外,大部分胶膜企业缺乏进入海外市场的布局。海外市场更吃品牌和本地化服务能力,三四线胶膜企业难以应对。海外毛利率较高,加速了行业马太效应,中小胶膜企业更无力竞争。

最后,头部企业对行业的影响力大。比如像福斯特这样的巨头,战略变动,就会影响行业的出清格局。

2025年,福斯特一改过去追求市占率目标、“打压”友商集中冲击IPO进而防止行业过度扩散的策略,转为寻求“量利均衡策略”。

毕竟,如果再降价(单平利润),福斯特的国内业务将明显亏损。所以,福斯特紧急刹车了!从国内业务骤然下滑近30% 便清晰可见。

其他胶膜企业也做出了“战略选择”,最明显的当属海优新材的“疾风骤雨”。

从2024年开始,海优新材大规模下调胶膜出货,以控制亏损。在2025年其胶膜出货下滑近50%,首次滑落全球前五榜单。同时将业务聚焦在汽车新材料业务,加大汽车业务的投入,希冀通过汽车业务翻盘。

因此,胶膜行业的出清,便顺理成章成了先行者。

03

行业格局为之一变

胶膜行业史上最惨周期,充分诠释了这两段话的深意:

潮水退去,方知谁在裸泳;真正的勇者,敢于直面惨淡的环境,逆流而上。

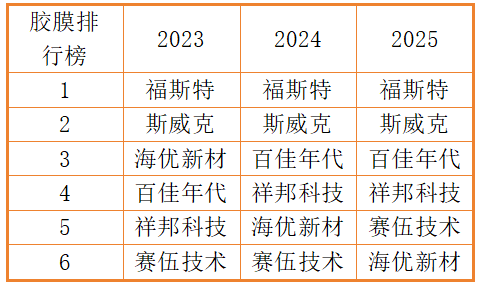

(光伏胶膜行业三年出货排行榜)

胶膜行业的TOP3 企业在这两年出现了变化,百佳年代连续两年取代海优新材成为仅次于福斯特、斯威克的行业龙头。

潮水退去,才知道谁在裸泳。海优新材的“溃败”,自然堪称胶膜行业的“裸泳者”,最为惨烈。他的溃败主要原因是其胶膜生产成本较高且前期库存策略激进导致库存损失最大。

但海优新材并非“一败涂地”,其主动压缩胶膜产出,也意在集中资金发展智能汽车业务。据悉,海优新材首创的染料PDLC智能汽车用调光膜已成功定点多家知名车企量产车型,包括华为、比亚迪、智己等知名车企,或许也将大有可为,另辟蹊径。

相比“淡去”的海优新材,福斯特作为行业大白马,地位依然“稳固如初”。福斯特拥有行业最优的生产成本,据悉其产线大多已经折旧完毕,且其50%的市占率足以主导成本超过80%的原材料价格,从而使其在原材料采购上拥有优势。过去几年胶膜粒子价格波动剧烈,其原材料采购的成本优势尤为明显。

成本优势使得福斯特在友商都亏损的时候,仍然保持一定的利润。

福斯特的产品研发优势与竞争力仍领先于行业。其次,因业务规模相对较大,在海外出货占据先发优势,海外的毛利率远高于国内,是福斯特保持利润的重要原因。

福斯特在行业的地位可以说难以撼动,有目共睹。

如果说福斯特是白马,那么胶膜行业的黑马会是谁呢?

非百佳年代莫属。

正是在这一轮最残酷周期中崛起的百佳年代,已经连续两年蝉联胶膜企业TOP3榜单 ,并与第二名斯威克差距不大。为什么说百佳年代是黑马呢?不仅因为崛起的更快而且更有“成长性”,值得重点一说。

过去两年,百佳年代逆流而上,一路开挂。

如果你只读懂了过去百佳年代在市场占有率上一路奏凯那就过于肤浅了,更在于其底层战略布局和执行能力为未来发展打下的坚实基础,也可能成为胶膜行业发展的新范式。

笔者关注到,近年来百佳年代与晶科、天合、隆基等核心大客户合作愈发紧密。据悉,2026年4月,晶科能源旗下海宁市和鑫一号自有资金投资合伙企业等产业方战略入股百佳年代,持股比例2.67%。此时,晶科能源旗下资本平台参股百佳年代,是否是组件龙头企业觉察到什么机会?

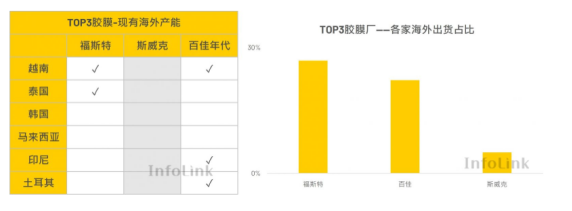

百佳年代海外布局十分迅速,除越南、印尼、土耳其基地,还前瞻性布局北美市场。2025年,海外胶膜营收占比20.2%,至2026年5月末,进一步提升至29.3%,使百佳年代成为仅次于福斯特的海外市场胶膜龙头企业。

(数据来源:InfoLink 2025)

除此之外,百佳年代实控人茹正伟在2025年8月实现入主上市公司天洋新材,二期完成交割后合计持股将达21.35%,完成控股。这种产融结合助力公司获得资本先机,助力率先破卷。未来或将推动百佳年代实现曲线上市目标。

相比百佳年代的一往无前和战略能力,赛伍技术的平台战略已小有成就。

其2025年半导体等特种功能膜材料相关业务营收达到6.85亿,占比高达26.11%,消费电子领域营收亦突破至近1亿规模。赛伍技术是非胶膜业务占比最高的胶膜企业,也是平台转型最彻底和最成功的胶膜企业之一。

未来,赛伍技术的标签,可能不只是胶膜、背板了。

VIP复盘网

VIP复盘网