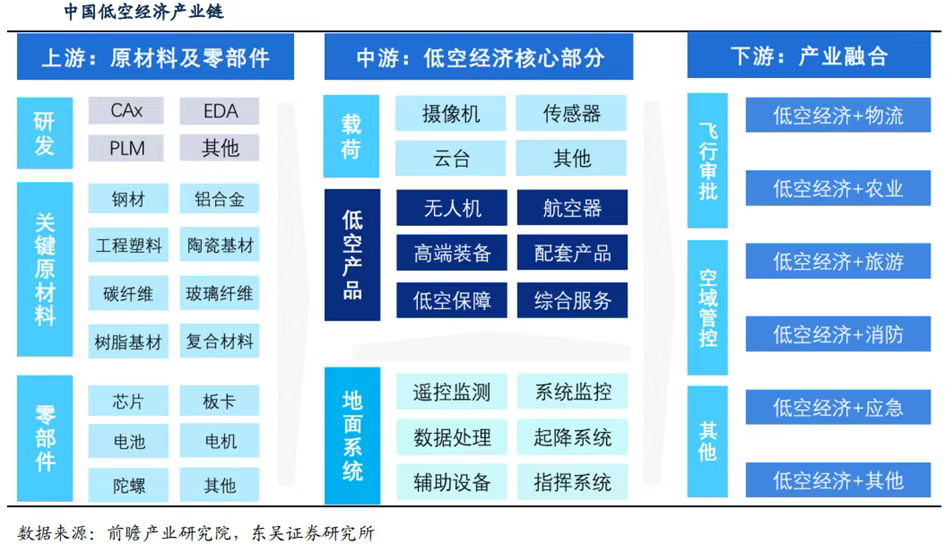

(一)低空经济产业链全景图

低空经济涵盖了第一、第二和第三产业,形成一个复杂且多元化的体系,主要包括产业链上游的原材料与零部件供应,研发包括各种工业软件,原材料包括钢材、铝合金、高分子材料等,零部件包括芯片、电池、电机等;产业链中游主要为飞行器设计与制造,包含无人机、航空器、高端装备、配套产品、低空保障与综合服务等;以及衔接产业链下游的各类产业应用与服务。

(二)低空经济行业概述

1.行业介绍

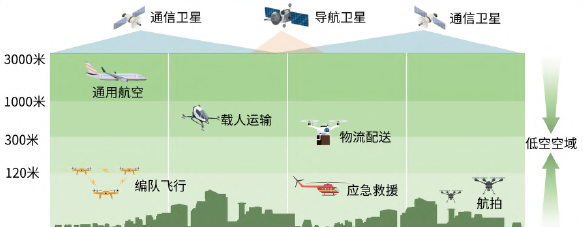

低空经济,作为一种新型的经济模式,主要聚焦于开发和利用低空空域资源。这一模式通过有人和无人操控的航空器在低空区域的飞行活动,促进相关产业的融合与发展。所谓的低空空域,一般指的是垂直高度在1000米以下,根据具体需求可扩展至最高3000米的空域。在此空域中,常见的飞行器类型包括无人机、直升机、固定翼飞机以及电动垂直起降飞行器(eVTOL)等多种飞行器。

2.市场规模

在2024年,全球低空经济核心产业的市场规模预计将达到2.08万亿元。据初步预测,这一市场规模在同年将增长至2.32万亿元。展望未来五年,该产业的年复合增长率预计将达11.51%。

3.区域发展

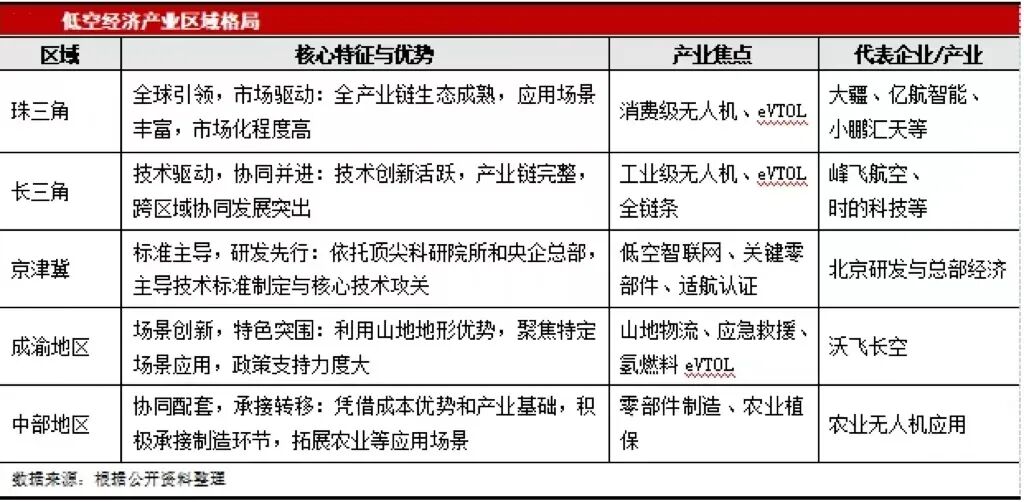

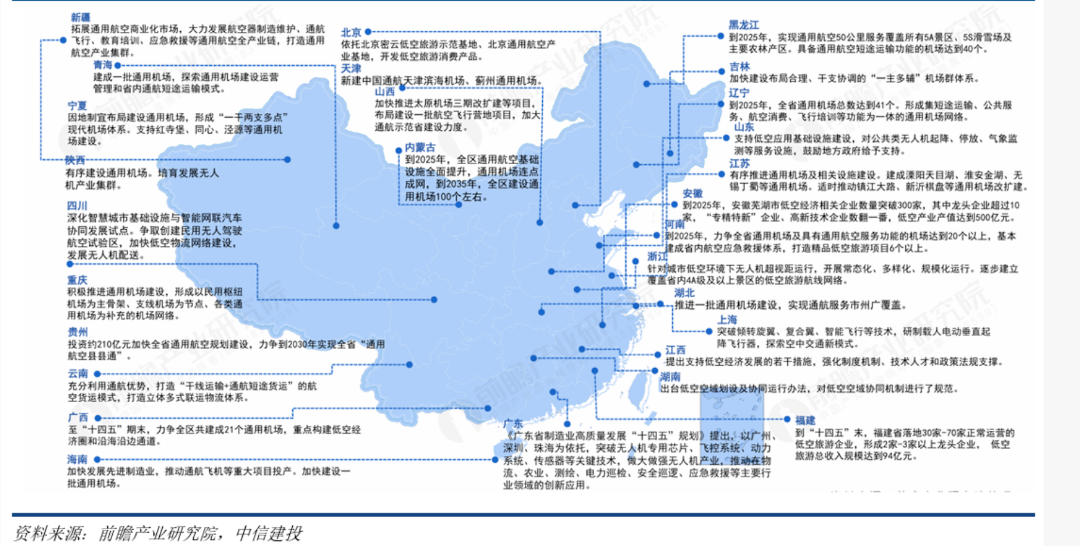

当前,低空经济区域的发展布局呈现出“东部领先、中部快速上升、西部夯实基础”的总体特点。各区域根据自身的产业基础和资源优势,确立了各自独特的发展路径。 低空经济作为推动经济增长的新动力,其区域发展格局已经显现出“东部领先、中部快速上升、西部夯实基础”的整体趋势,并构建了以珠三角、长三角、京津冀和成渝地区为核心的竞争态势。

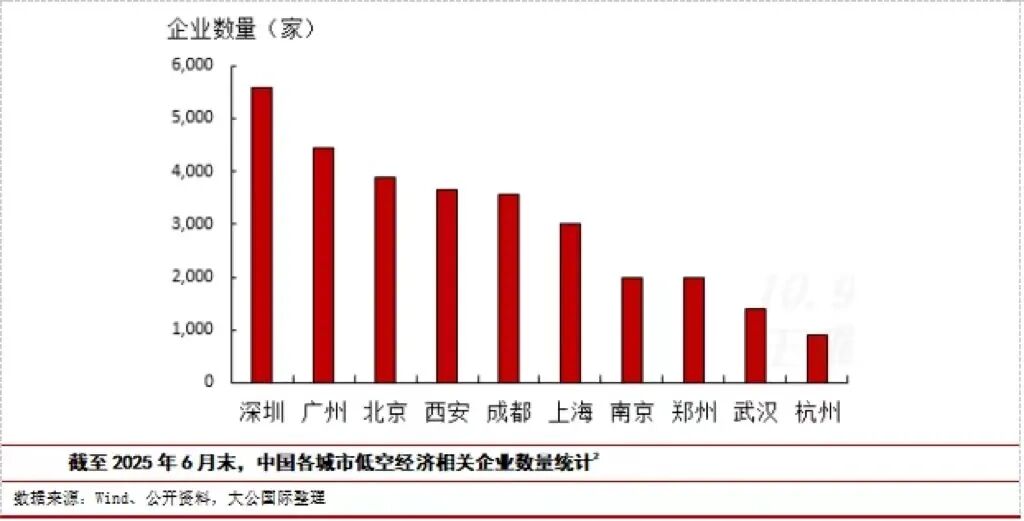

至2025年6月底,我国低空经济领域的企业数量已突破8万家,其中,深圳、广州、北京、西安、成都、上海等城市的企业数量居于全国前列。在这其中,北京和深圳的综合实力尤为突出。北京以其企业集聚度和资本活跃度著称,在无人机整机制造、低空智联网等产业链的关键环节汇聚了一批行业领军企业。深圳则凭借大疆创新科技有限公司(简称“大疆”)的全球领先地位,其消费级无人机市场份额高达全球的70%,构建了从研发、制造到应用服务的全产业链。上海和广州在eVTOL领域具有先发优势,上海有峰飞航空、时的科技等头部企业,而广州则有亿航智能和小鹏汇天,其中亿航智能是全球首家实现eVTOL商业化并成功上市的企业。成都和西安作为西部地区的核心城市,凭借深厚的航空工业基础,在低空经济领域稳步推进。成都依托沃飞长空等本土企业,并与高校合作,打造了创新高地;西安作为传统航空重镇,拥有低空经济发展的先发优势。总体而言,我国低空经济的区域布局清晰,各地根据自身产业基础和资源优势,形成了特色鲜明的发展路径。未来,低空经济的发展将更加依赖于核心城市的引领作用、区域间的协同合作以及基础设施的互联互通。

(三)低空经济产业链上游

低空经济产业链的核心是由飞行空间与飞行器两条主线构成。因此,其上游部分主要由低空新型基础设施与通信设施建设以及飞行器零部件及系统制造领域组成,这些构成了产业链的基础设施建设部分。前者为飞行空间提供物理支撑,后者则是飞行器的基本组成部分。

在整机飞行器中,不同部分的价值占比大致如下:能源与动力系统占比50%,航电系统(含飞控系统)占比20%,结构与内饰占比25%,装配件占比5%。1.原材料(碳纤维)

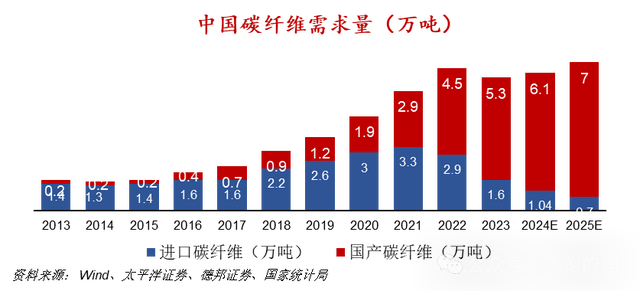

在低空经济飞行器的结构、内饰和装配件的原材料中,主要使用复合材料,如碳纤维、玻璃纤维等。目前,行业内以碳纤维为主流。根据中国复合材料工业协会引用Stratview的数据,飞行汽车(尤其是eVTOL)中超过90%的复合材料是碳纤维,其余约10%为玻璃纤维。碳纤维具有以下特性:质量轻且强度高、耐高温、耐腐蚀、抗电磁干扰。

目前我国eVTOL领域的三大领先企业是亿航智能、小鹏汇天以及峰飞航空。其中,这三家公司所公开的机型设计参数分别是亿航智能的EH216-S、小鹏汇天的旅航者X2以及峰飞航空的盛世龙。

2.能源与动力系统

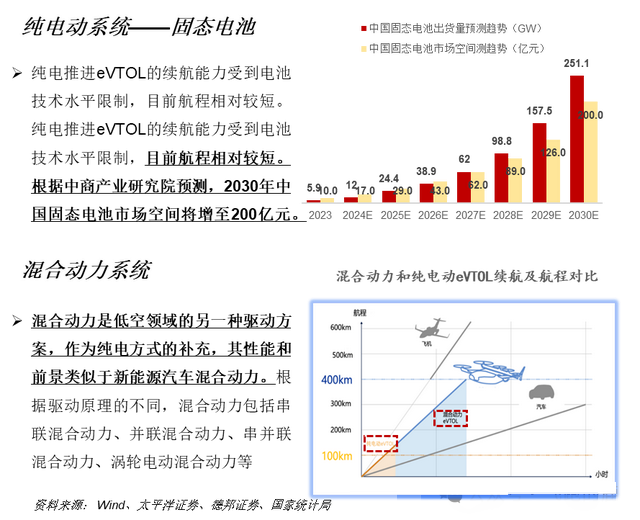

在低空经济领域,能源与动力系统的主流技术是分布式推进系统,同时传统燃油发动机也保持着一定的使用范围。所谓的“分布式”,是指将原本集中式的大功率燃气涡轮发动机推进方式,转变为由多个小功率电机共同推动,总功率保持不变。而“电推进”则是指利用电动机驱动涵道式风扇、螺旋桨等装置来产生动力,实现电能向机械能的转换。这种系统的结构相对简单,转换效率高,且安全性较好。分布式电推进系统可以进一步细分为纯电动电推进系统和油电混合动力推进系统。纯电动电推进系统主要由电池能源(如普遍使用的锂电池、固态电池)和电力驱动系统(包括电机和电控单元)组成。而混合动力系统则包括串联、并联和混联三种类型。

(四)低空经济产业链中游

在低空经济产业链中,中游环节占据着核心地位,发挥着极其重要的作用。它主要由以下三个板块组成:低空产品的生产制造、低空飞行保障体系的构建以及综合服务的提供。

低空产品制造。这一领域涵盖了从消费级到工业级的各类无人机、直升机、传统固定翼飞机,以及具有未来发展趋势的电动垂直起降(eVTOL)飞行器的研发与制造。这些航空器的创新与发展,不仅推动了低空经济的快速增长,还极大地丰富了低空飞行的应用场景。

低空飞行保障。主要包括地面控制站的建设、起降设施的规划与设计以及维修保障设备的研发与生产。这些地面系统的完善,为低空飞行器的安全起降、高效运行以及及时维护提供了有力保障。

低空综合服务。包括低空飞行保障服务的建立、飞行培训课程的开设以及维修维护服务等。这些服务的完善,不仅提升了低空飞行的安全性和便捷性,还为低空经济的持续健康发展提供了有力支持。

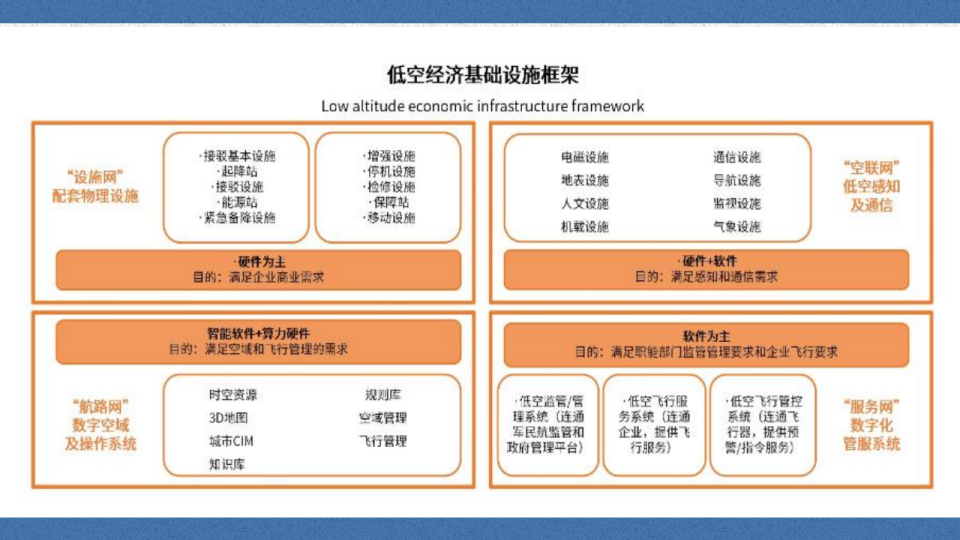

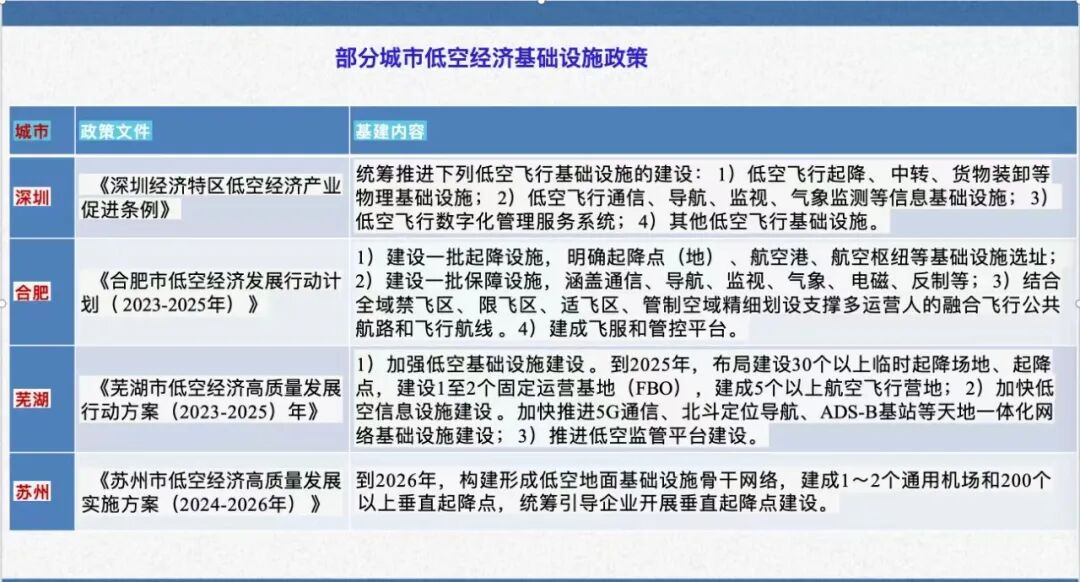

低空经济发展的关键要素涵盖以下方面:配套的基础设施、通讯设施、感知与监测系统、无人机管控以及空域管理。基础设施:

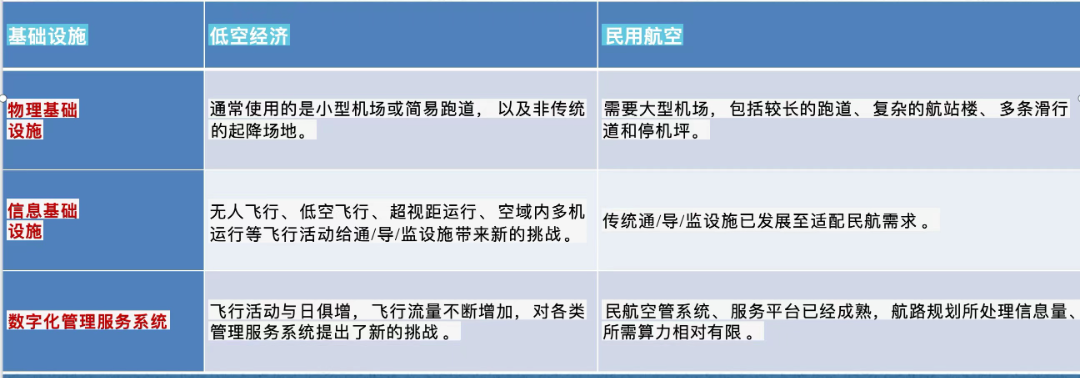

基础设施是各类航空器安全起降及运营的基础,也是推动低空经济应用场景实际应用和产业化的关键环节。基础设施主要包括物理基础设施和通信基础设施。物理基础设施涉及低空飞行所需的起降场、中转站、货物装卸区、乘客候机设施、航空器充电(换电)及电池储存设施、飞行测试平台等。通信基础设施则包括低空飞行所需的通信、导航、监视、气象监测系统,以及低空飞行的数字化管理服务系统。与传统的民用航空基础设施相较,低空经济的基础设施在融合数字技术的同时,对信息架构和数字化管理系统的完善提出了更为严格的条件。低空经济基础设施VS民用航空基础设施

通信基础设施:

低空通信设施是推动低空经济发展不可或缺的关键部分,涵盖了物理设施(如起降点)和信息设施(如通信、导航、监测)两大类别。这些通信网络作为数据传输和实时控制的核心,必须与空中交通管理系统实现深度整合。

5.5G(5G-A)作为5G技术的升级版,预计将促进通信网与感知网的融合,为诸如低空经济等特定应用领域提供更加强大的技术支持。通过实现通感一体网络,突破现有技术限制,并融合确定性网络、无线云网算业一体等技术,5.5G将为低空数字化应用场景提供全方位的支撑。同时,低轨卫星通信将成为低空经济融合基础设施的关键部分,并与卫星互联网eVTOL技术共同构建商业闭环。总体而言,低空经济展现出巨大的发展潜力,但同时也面临着网络能力限制和低空监管等挑战。5G-A技术的进步与卫星互联网的发展将为低空经济带来新的发展机遇,助力其持续成长。低空经济的主要发展目标是实现灵活性和便捷性,其中无人机和eVTOL(电动垂直起降飞机)构成了其核心发展路径,这导致对起降站的需求显著增加。低空活动表现出“异构、高密度、高频次、高复杂性”的特点,涉及大量融合飞行。因此,飞行管理服务系统需要在可计算空域的背景下,对纷繁复杂的数据和信息进行迅速处理与分析,以便为飞行决策提供支撑。这些数据和信息涵盖数字孪生、城市三维地图、气象数据、空中飞行器信息、地面信息以及物理设施信息等。这对数字化管理服务系统和信息基础设施构成了重大挑战,这些挑战将成为推动低空经济发展的关键要素。(五)低空经济产业链下游

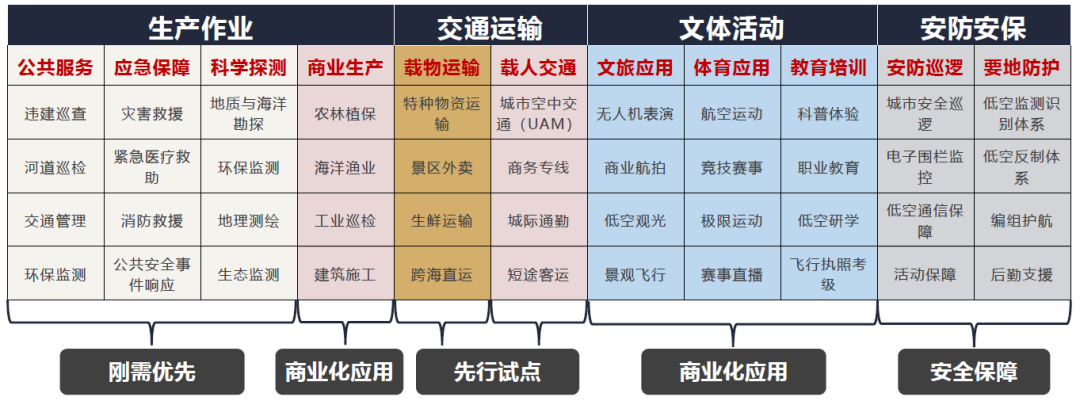

1.用途

在低空经济产业链的下游部分,按照应用场景的不同,可以将其分为四大领域:生产作业、交通运输、文化旅游体验以及安全保卫。

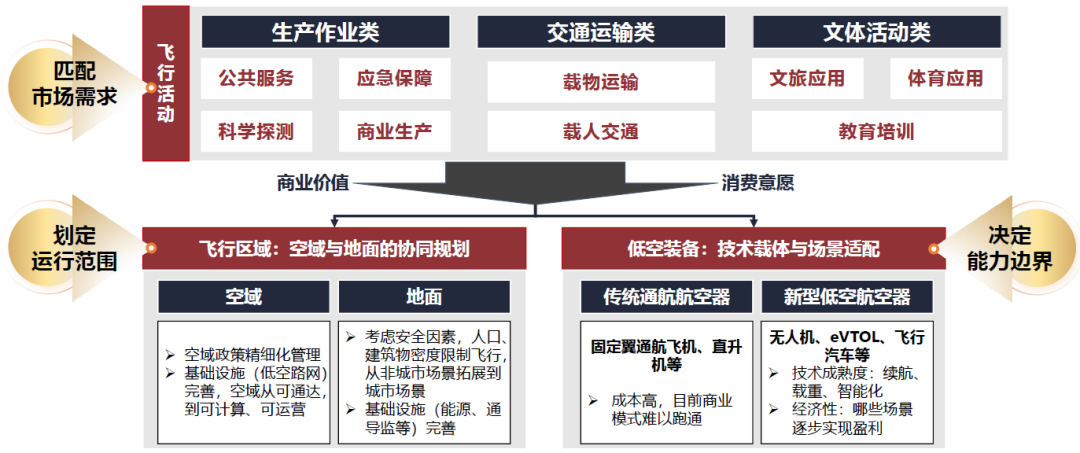

为了实现从技术试验阶段向商业运作模式的转变,必须确保飞行活动、飞行区域与低空装备的精确匹配。

3.低空经济高潜力增长场景(增速>30%)

物流运输(128亿元,增速32%):

创新模式:丰翼科技推出的“整机降落伞 吊挂系统”显著降低了事故率70%;政策支持:深圳开放了50条航线,实现了日均2万单的配送量。城市空中交通(UAM):

eVTOL试点城市(深圳/合肥)的生态协同能力比非试点城市高出18.3分;

亿航EH216-S获得了全球首张适航证,预计到2030年客运市场规模可能达到千亿级别。4.区域特色应用

重庆:建立山地应急网络,包括县县通机场和无人机物资投送; 张家界:峡谷救援场景推动了空域共享规则的创新发展; 海口:通过制度引领型政策,实现了对全产业链的覆盖。(六)前景展望

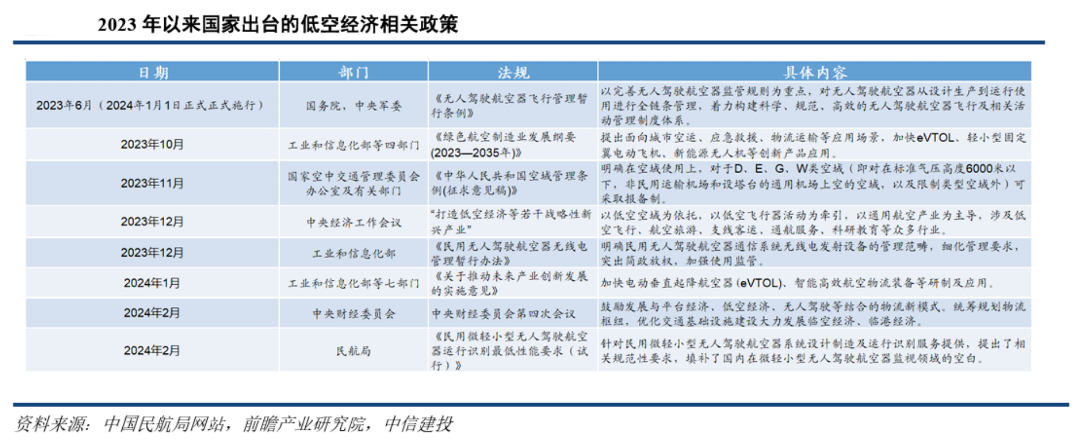

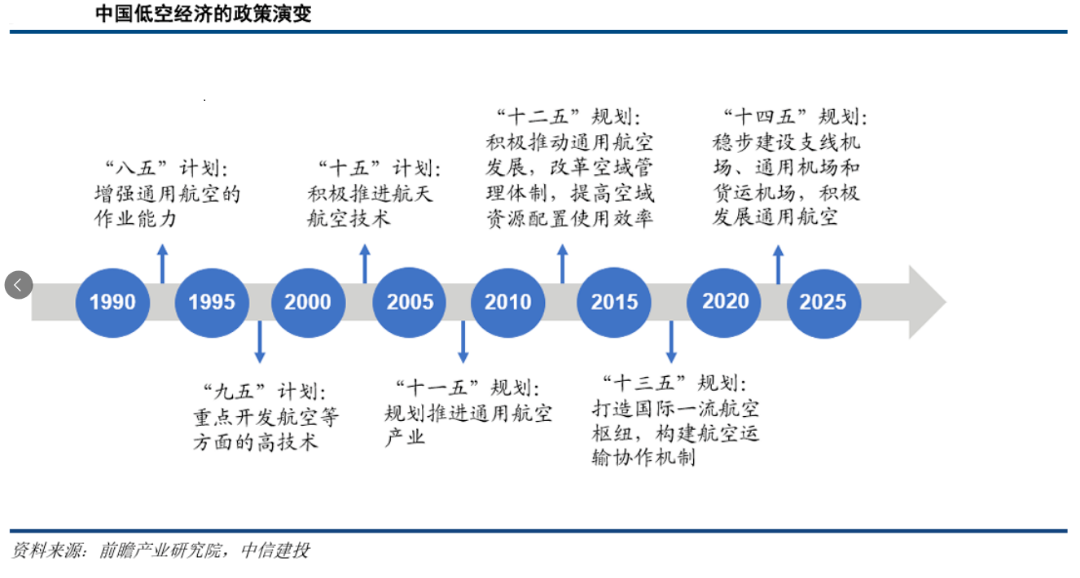

我国持续多年致力于低空产业的建设,自2010年发布《关于深化我国低空空域管理改革的意见》以来,标志着低空空域管理改革的启动。2011年至2020年是低空飞行政策建设的初步发展阶段,为低空飞行提供了总体指导。2021年,“低空经济”概念首次被纳入国家规划,标志着进入快速发展阶段。自2024年1月1日起,《无人驾驶航空器飞行管理暂行条例》正式实施,这标志着我国无人机产业进入了有法可依的规范化发展新阶段。

低空经济作为新质生产力的典型代表,未来将呈现以下发展趋势:

在政策持续推动下,空域管理改革深化,低空飞行活动将更加自由化;技术突破将加速eVTOL(电动垂直起降飞行器)等新型航空器的研发与应用;市场规模预计从2025年的1.5万亿元增长至2030年的3.5万亿元,形成万亿级产业集群;应用场景将覆盖物流配送、城市交通、应急救援等多个领域,产业链上下游协同发展。整体来看,低空经济将成为推动经济高质量发展的重要引擎。

VIP复盘网

VIP复盘网