投资要点

贵金属:悲观情绪后价格反弹,等待6 月FOMC指引。本周贵金属下跌后快速反弹,下跌主要因为美国CPI和PPI数据持续走高,市场不断交易年内加息预期,导致价格回落至4100美元左右。但周五由于中东局势出现积极变化,市场预期海峡封锁会逐步结束,黄金开始快速反弹。我们认为,黄金的配置价值会在恐慌性的流动性担忧缓解后再度绽放,人民银行4月继续加速抄底,且波兰央行宣布进一步购金体现黄金上涨的长逻辑不变,等待美国金融流动性预期修正后,金价有望迎来修复,逢低购入商品以及权益。

铜:有望上涨。美伊局势骤然和缓,两方有望达成停战协议,国际原油走低→战争升级→油价飙升→通胀失控→美联储被迫加息的传导链条被阻断,全球通胀担忧显著缓解,本周五铜板块大涨。美国商务部须于6月30日前提交铜市场评估报告,并就是否对精炼铜加征进口关税给出建议,市场预期进口关税落地,推动COMEX铜价高于全球其他地区、铜流向美国。AI 产业基建(算力中心、光缆、电网)大规模开建,铜等有色金属作为核心上游原材料,正由周期品向AI 时代工业刚需转型。我们认为铜价底部坚实,或将强势上涨。

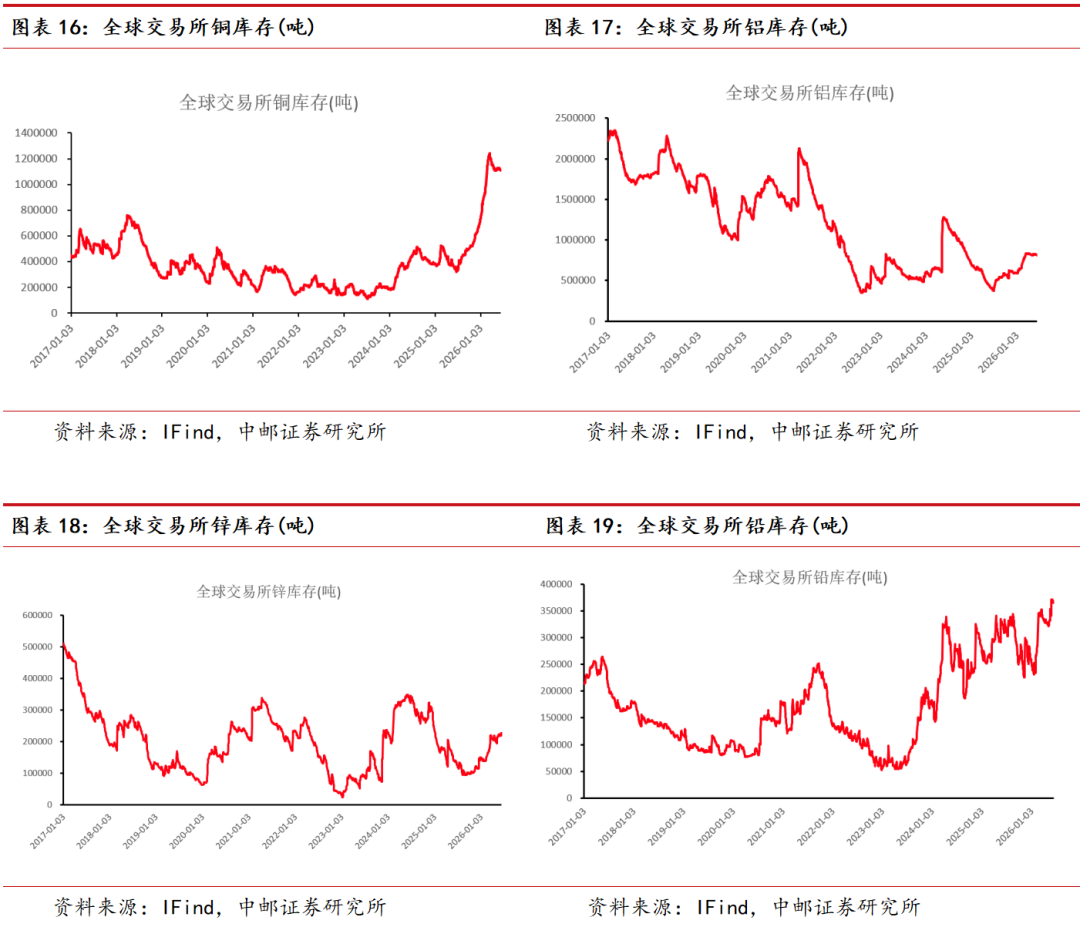

铝:库存继续下降,价格具备支撑。本周LME铝下跌1.68%,中国社库数据继续下降,但幅度相对有限。国内部分厂商超产使得年内电解铝库存居高不下,虽然4月铝出口数据强势反弹验证了海外电解铝短缺的事实是存在的,但国内库存持续高位意味着国内现货偏宽松。库存难以去化的原因主要系需求偏弱,光伏、新能源汽车等需求持续弱于预期,考虑到淡季即将到来,库存虽可能继续保持逐步下降的节奏,但去库力度可能相对有限。海外中东局势有望迎来反转,若加息预期消散,配合电解铝国内去库,价格或反弹。

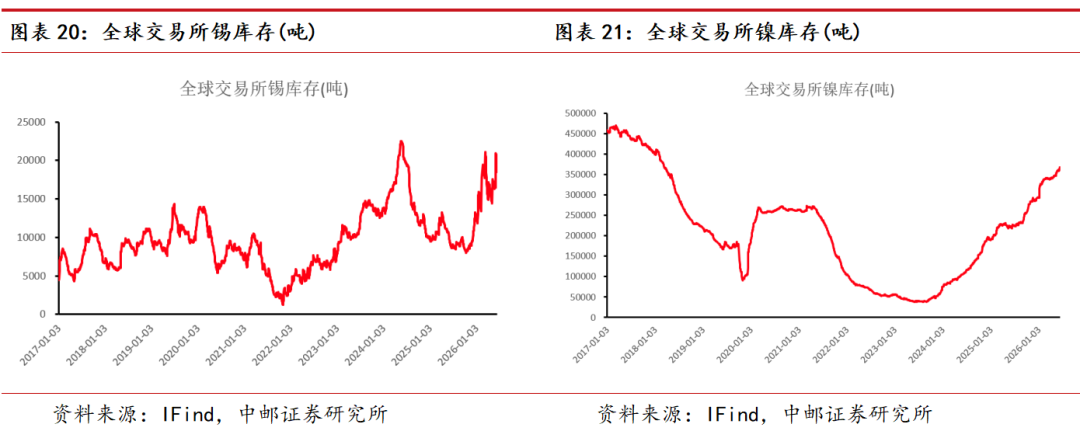

锡:宏观趋缓带动锡价反弹,建议积极做多。本周锡价反弹,美伊局势缓和,市场避险情绪明显降温,风险偏好回升,推动锡价偏强运行。现货市场方面,受盘面走强影响,下游企业采购积极性下降,多以谨慎观望为主,整体成交氛围较前期有所冷清。库存方面,社会库存环比上周去库,供给端印尼仍在收紧出口,刚果金未见疫情控制迹象,需求端AI资本支出带动锡焊料需求,我们认为锡价40万元/吨为本次回调的重要支撑点,当前价格可以积极做多。

钨:涨幅趋缓,短期震荡为主。本周钨价在反弹至50万元/吨上方后涨幅趋缓,原料矿资源继续收紧,成本端坚挺情绪依旧,加之新一轮长单价格出台,提振了市场信心,仲钨酸铵出货及成交议价重心再度上移,目前下游采购多保持理性,以按需补库为主,市场缺乏大规模拉涨动力,预计钨价短期震荡为主。

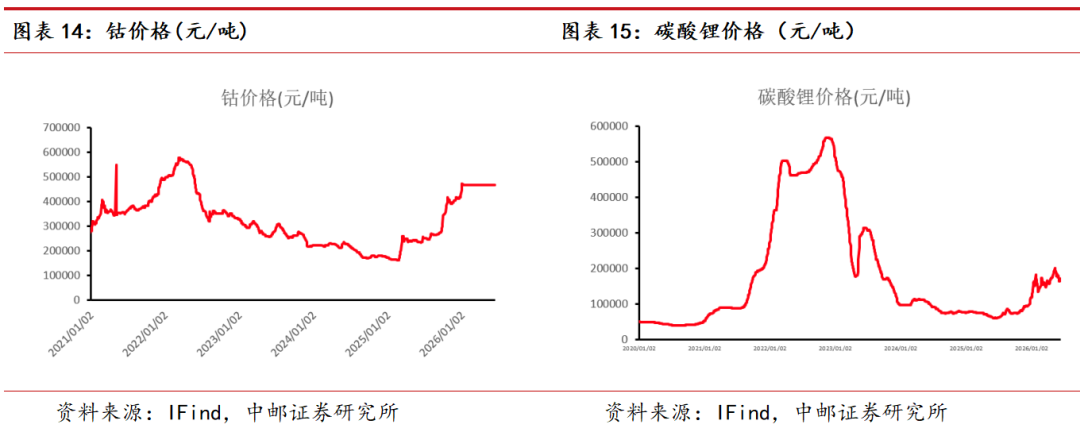

锂:本周碳酸锂价格强势反弹。供给端:宜春枧下窝矿迟迟未复产、青海盐湖季节性检修减产等扰动频发。需求端:AI 数据中心+英伟达800V架构推动的储能叙事,推动需求上涨。同时,碳酸锂仓单开始呈现减少趋势,看好碳酸锂价格。

钼:新需求成边际增量。SK 海力士已完成375层3D NAND生产验证,将清州M15工厂现有产线改造、计划年底量产,关键变化是字线以钼代钨。SK 海力士初期年采购钼约4吨;三星自2024年4月量产286层NAND起已导入钼,2026年采购量预计由 4 吨增至10吨、2030年或达80吨。随3D NAND向600层以上演进,钼有望成为超高堆叠时代核心材料。同时,传统需求 供给:军工、油气、高端制造拉动传统钼需求;全球钼供给刚性收缩,供需缺口逐步放大。钼行业景气度持续提升。

投资建议:

一

板块行情

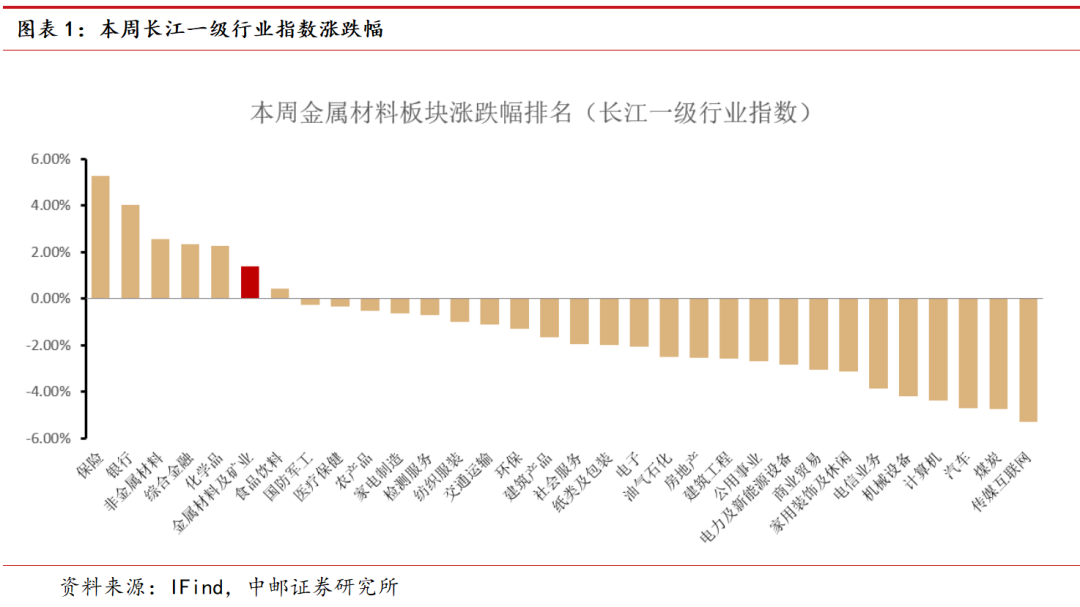

根据长江一级行业划分,有色金属行业本周涨幅为1.38%,排名第6。

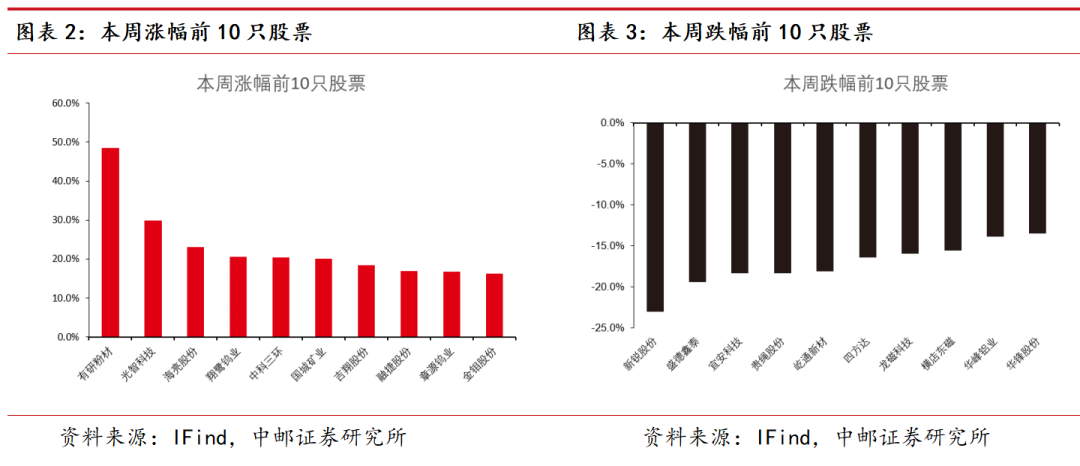

本周有色板块涨幅排名前5为有研粉材、光智科技、海亮股份、翔鹭钨业、中科三环;跌幅排名前5为新锐股份、盛德鑫泰、宜安科技、贵绳股份、屹通新材。

二

价格

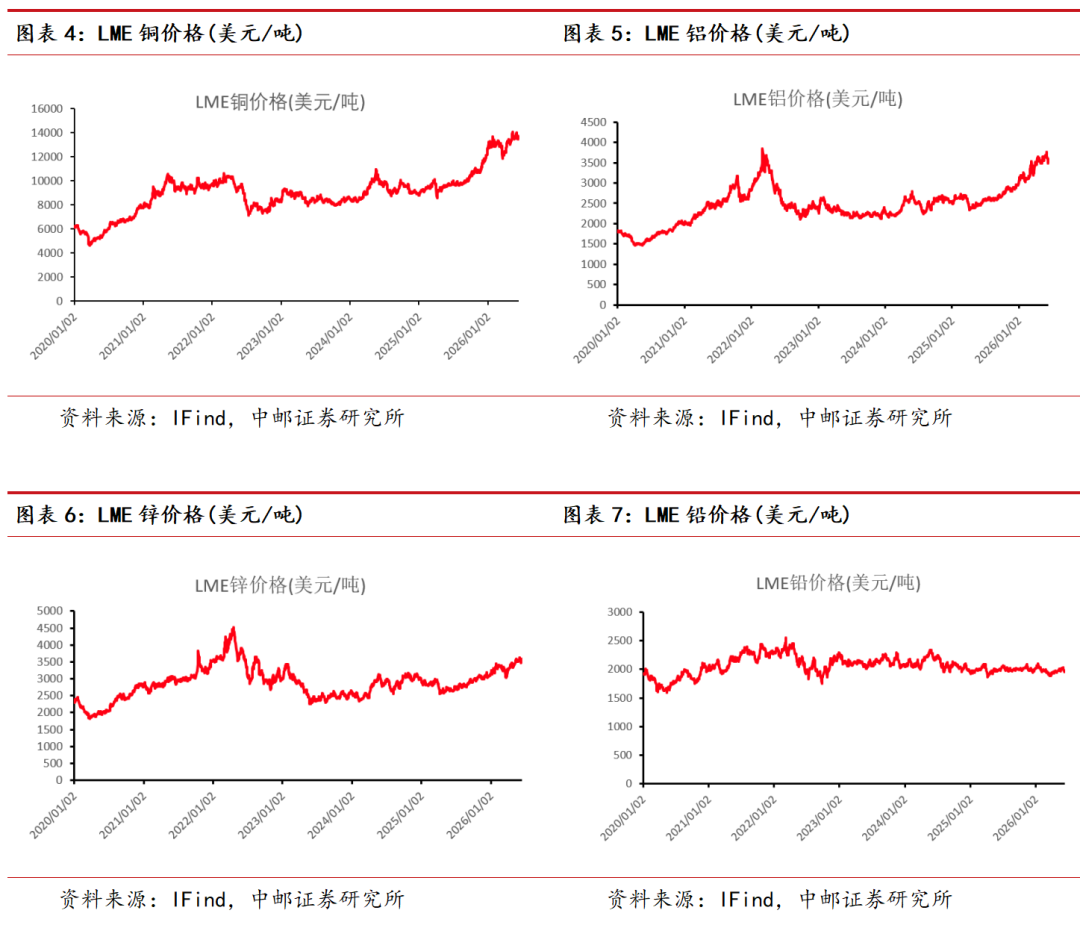

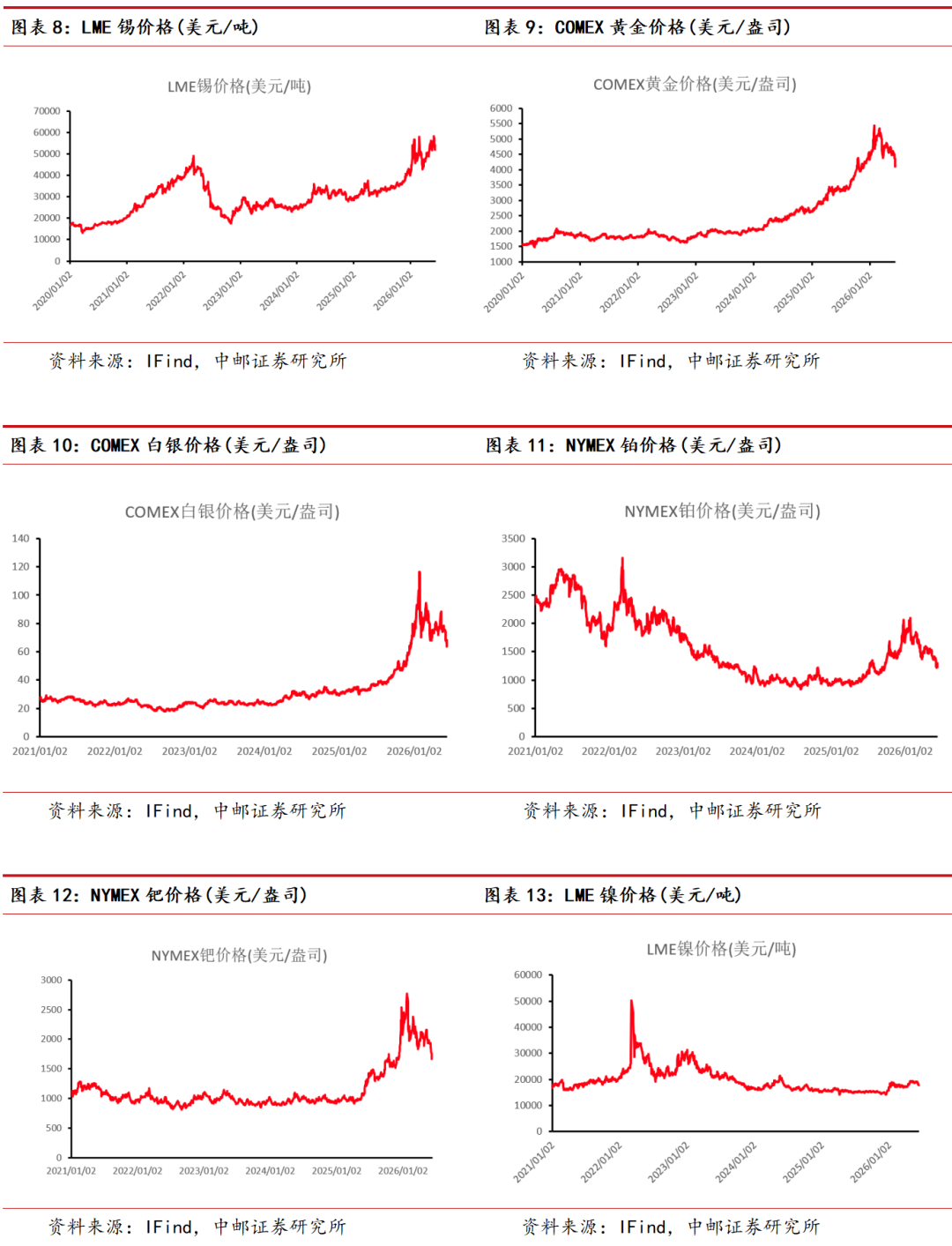

基本金属方面:本周LME铜上涨1.45%、铝下跌1.68%、锌上涨1.20%、铅下跌1.77%、锡上涨1.47%。

贵金属方面:本周COMEX黄金下跌2.62%、白银上涨0.18%、NYMEX钯金上涨4.51%、铂下跌3.20%。

新能源金属方面:本周LME镍下跌4.23%、钴持平、碳酸锂上涨4.60%。

三

库存

基本金属方面:本周全球显性库存铜去库7909吨、铝去库4316吨、锌去库17135吨、铅去库39390吨、锡去库5357吨、镍去库16518吨。

风险提示

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

VIP复盘网

VIP复盘网