2026年上半年,人形机器人与具身智能赛道融资持续火爆,仅第一季度行业融资额就超过200亿元。但融资额从来不是产业的体温计,订单才是。

统计2026上半年已签署的机器人采购订单(剔除意向书和战略合作)之后,会发现真正的掏钱主体高度集中:汽车工厂与大型制造企业、国家队公共事业采购。 工业制造是目前付费意愿最确定的第一市场,公共事业与能源设施正成为新的增长极。而养老、零售、餐饮等场景,至今仍然以试点和免费投放为主。

这个订单结构本身,就是对价值交付最诚实的回答。

01.

工业制造:最确定的买单主力

工业制造是当前具身智能商业化落地的主战场,呈现金字塔的“塔尖”结构。企业付费意愿最强、订单规模最大。

汽车行业是人形机器人进厂打工的“前哨站”。优必选2025年交付超1000台,80%以上进入工业场景,全年订单总额超14亿元。2026年上半年,优必选春节后订单加速落地,聚焦航空制造、汽车工业、智能制造三大场景,累计新增订单金额超10亿元,其中亿元级订单3笔。具体来看:空客航空制造订单首批采购100台Walker S2,成为全球首个进入航空制造领域的人形机器人;觅亿汽车科技以9051.15万元中标Walker S2工业机器人订单;比亚迪、吉利、奥迪一汽、蔚来等车企签署超5亿元长期供货协议。比亚迪更计划2026年在其工厂部署自研“尧舜禹”人形机器人,内部生产已启动。

横向来看,智元机器人2025年出货5168台,2026年3月底完成第10000台通用具身机器人下线,汽车制造、3C电子等行业的采购订单持续增加。宇树科技2025年人形机器人出货超5500台,全球市占率32.4%,人形机器人收入首度超越四足机器人。缝制设备龙头企业杰克科技更是敲定2000台人形机器人订单,让机器人批量进厂缝衣服。

跨界汽车企业已是机器人行业里不可忽视的力量。小鹏IRON确认2026年底规模化量产,奇瑞墨甲机器人已完成智警机器人千台签约与百台集中交付。汽车制造商不仅在采购机器人,更在自研并反哺产业链。

02.

公共事业与能源设施:央企集采驱动的新增长极

相较于工业订单自下而上的市场驱动,那国家队的集采就是政策驱动的“自上而下”放量。

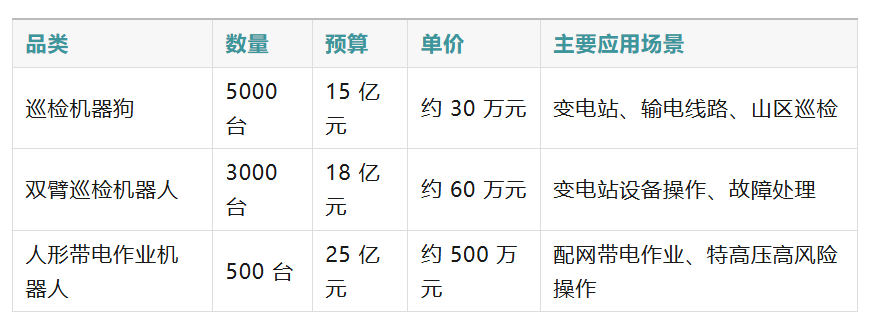

2026年,机器人行业最重磅的订单,是来自国家电网68亿元的标杆订单。 国家电网2026年印发专项规划,计划投资68亿元集中采购约8500台具身智能设备,涵盖电力巡检、带电作业、应急救援、仓储物流四大场景。其中四足巡检机器狗单品类采购就达5000台。

这不仅是目前国内具身智能领域最大单笔集采订单,更重要的意义在于:具身智能被正式纳入国家基础设施维护成本科目,从此获得长期、稳定的预算保障,其意义超越单一订单,直接为行业开辟出一个可复制的集采通道。

这个信号被工信部与国资委“实景实训”专项行动进一步强化。 6月8日,两部门联合发文,明确到2026年底人形机器人要在代表性场景中率先完成应用验证和常态部署,凝练形成百个以上高价值应用场景,带动形成万台级规模落地能力。行动思路高度清晰:“不搞空泛研发,全部聚焦真实应用场景”。对供应商来说,这意味着客户已经不再满足于看机器人走路和挥手,而是带着完整的作业流程目标在等交付。

此次专项行动还释放出一个深层转变:政府角色从过去的补贴供给方,转化为首批大客户,用真实订单牵引技术迭代,直接构建“场景定标准、以购代补”的新模式。这将迫使整机厂商把精力从演示展厅转向作业现场,从而加速产品成熟。

03.

特斯拉Optimu:搅动全球供应链的“增量订单”

2026年机器人订单爆发的另一大标志性事件,无疑是特斯拉Optimus V3的量产启动。

马斯克已确认弗里蒙特工厂将于2026年7-8月正式投产Optimus V3,原Model S/X产线已被改造为首代Optimus专属产线,设计年产能为100万台,德州超级工厂同步筹备二期产线,远期规划年产能达1000万台。供应链上的实质性订单已经下发:三花智控2026年Q1在手订单超42亿元,其中特斯拉占比约50%;拓普集团作为线性执行器独家供应商,2026年Q1在手订单30-40亿元,特斯拉占比约60%。这些数字背后的事实是:特斯拉的订单不再是“意向性”的技术合作,而是带有明确交付节点和付款条件的商业契约。对应到国内零部件企业,一批核心供应商已完成审厂锁定订单,2026年有望成为业绩兑现的拐点年份。

值得注意的是,特斯拉的量产不仅拉动自身供应链,也给中国整机企业带来了双重效应:一方面,国内供应链企业通过特斯拉订单提升工艺水平和成本控制能力,反哺国产整机;另一方面,中国机器人企业如宇树、智元、优必选等在全球出货量上已占据超80%的份额,正从“国内演示”走向“全球卖货”。

04.

养老机构为什么没大批量采购?

订单地图上空白来自于养老场景。

养老需求数据并不弱。截至2025年末,我国60岁及以上人口已达3.21亿人,占比22.86%,养老护理人员缺口接近1000万人,供需矛盾日益突出。以北京为例,经开区荣华街道智慧康养机器人养老驿站已部署40余款养老机器人,日均接待超300名老年人。中商产业研究院预测,2026年中国养老机器人市场规模将达到104亿元。

但104亿元的市场规模预测与实际的“真金白银采购”之间,有巨大的落差。为什么养老机构没有像车企一样批量下单?

障碍一:成本模型不通。 一台养老护理机器人价格从数万元到数十万元不等,而养老机构收费水平普遍偏低,投资回收期远长于工业场景。工业场景中一台机器人可能2-3年即可通过替代人工收回投资,但养老场景的ROI周期往往超过5年。目前产业共识是“未来两三年,养老机器人的主战场仍在养老机构,待技术成熟、成本下降后,将逐步向家庭渗透”。

障碍二:安全认证关卡重重。 与人形机器人在工厂里的“危险但有围栏”不同,养老场景中的机器人要和行动不便的老年人直接接触。跌倒监测、身体接触、隐私保护……每个环节的认证要求都远高于工业场景。目前已有的养老机器人大多停留在辅助功能,尚未达到“监护责任”级别的安全标准

障碍三:服务对象的“非标”属性。 工业产线是高度标准化的,工位间距、物料大小、操作动作都有明确规范。但养老服务对象是千差万别的个体,身体状态、认知能力、情感需求各不相同,机器人无法像在工厂流水线上那样“一个算法打天下”。这也是为什么目前养老驿站部署的40余款机器人中,大量仍是炒菜机器人、取餐机器人等功能相对标准化的产品。

工业和特种场景的订单已经验证了两件事:一是人形机器人可以干活;二是从“能干活”到“创造价值”之间的商业闭环正在打通。 而养老等民生场景的起步,则指向服务机器人市场的下一步,但这一步的跨越,需要的不仅仅是产品迭代,还需要支付体系完善和安全标准建立。

换句话说,养老场景采购缺位的本质,是缺乏确定的“支付方”。工业领域由企业资本开支买单,公共事业由财政和央企预算覆盖,而养老服务仍高度依赖个人支付和微薄的政府补贴。要打破僵局,必须引入长期护理保险、租赁分期等金融工具,将机器人的一次性购置转变为按服务付费的运营成本。目前上海等地已试点将部分康复机器人纳入长护险支付范围,虽然尚未覆盖人形机器人,但支付破冰的路径已现曙光,未来的突破将从辅助器具起步,逐步向护理型机器人延伸。

05.

站在客户视角看采购决策

如果站在工厂厂长或采购负责人的视角,选购机器人的优先级逻辑非常清晰:

稳定性 > 服务响应 > 单台价格 > 品牌。 再先进的机器人,如果在产线上三天两头趴窝、影响产能交付,采购负责人宁愿换回老工人。这也是为什么某些产品在智能搬运、上下料等核心任务中的成功率达99%,能够支撑9051.15万元的大额中标。而品牌在To B采购中的权重,远低于To C消费品的感知。客户要的是“这台机器能帮我多赚多少钱”,而不是“这个牌子有多出名”。

效率数据也表明买家的决策逻辑超越了短期回报。截至2026年6月9日,人形机器人在工业场景中的实际作业效率平均仅为人工的30%到40%。即便如此,车企依然在批量下单。其逻辑在于:当前阶段的核心价值不是立即替代人力节省成本,而是积累真实工业场景下的具身智能训练数据,为大模型迭代提供燃料。比亚迪执行副总裁李柯强调,在高强度、重复性岗位上,机器人虽然效率低,但可以规避人力短缺与安全风险,具备不可替代性。

06.

结语:订单结构揭示了什么

回顾2026上半年的订单版图,一个清晰的结论浮出水面:对机器人来说,“能表演”可以吸引融资,“能干活”才能收获订单。而目前真正掏出真金白银的,只有那些账本算得过来的领域。订单结构暴露出一个更深刻的产业分化:能持续拿到订单的企业,将在下一阶段定义行业标准,收割生态溢价;而停留在融资叙事里的厂商,将迅速被挤出牌桌

VIP复盘网

VIP复盘网