核心观点

本周行情回顾

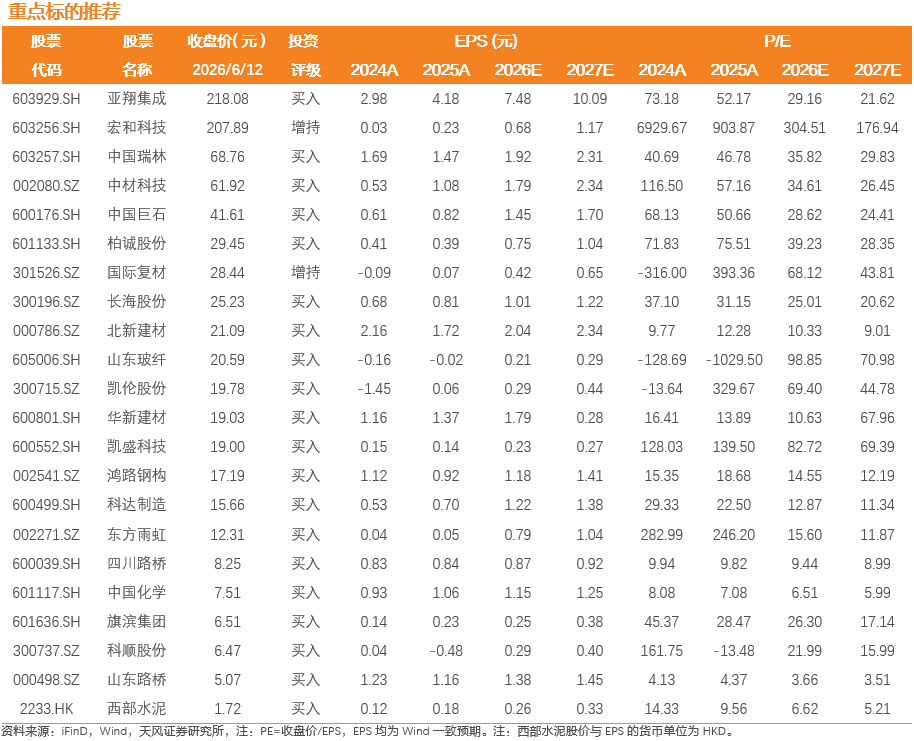

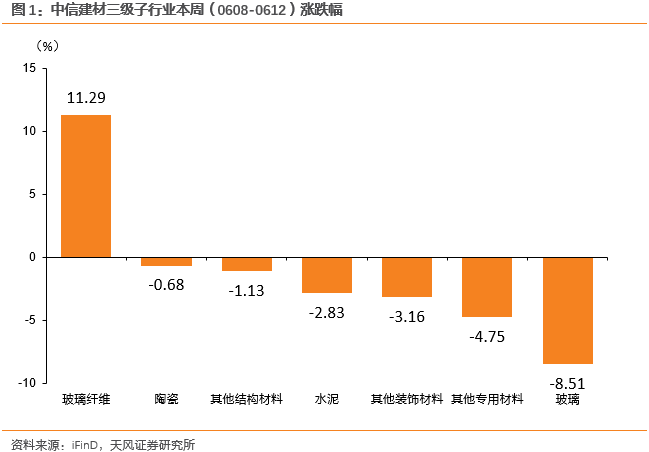

本周(2026/06/08-2026/06/12),建材板块跑赢沪深300而建筑板块则跑输沪深300。具体而言,建材板块上涨1.05%,整体跑赢大盘(沪深300)1.87pct;建筑板块则下跌2.52%,整体跑输大盘(沪深300)1.70pct。分具体子行业来看,建材方面,除玻璃纤维外,所有子行业均未录得上涨,玻璃纤维则录得上涨11.29%;建筑方面,除房建建设外,所有子行业均录得下跌,其中,房建建设录得上涨0.58%。电子布年内第五轮涨价落地,AI链拉动玻纤景气延续

投资建议

1)建材方面:本周水泥价格与上周相比有所下跌。浮法玻璃和光伏玻璃方面,鉴于AI链需求的升级,终端设备对玻璃材料要求的不断提升,因此重点推荐具备电子玻璃、显示玻璃及高性能玻璃材料布局的凯盛科技、旗滨集团等。我们继续看好下游AI等高速高频场景对原料需求的稳定性,重点推荐玻璃纤维板块与“电子布概念”公司宏和科技、中国巨石、国际复材和中材科技等;同时鉴于玻纤行业周期性复苏已在路上,同步推荐传统玻纤企业如山东玻纤、长海股份等。消费建材方面,近期住建部部署2026年城市体检,同时国务院发布《城市更新“十五五”规划》,城市更新机制进一步完善。因此,重点推荐防水相关企业如科顺股份、凯伦股份、北新建材、东方雨虹。海外建材方面,中国建材企业出海模式正从单纯产品出口,升级为涵盖技术输出、产能合作和服务落地的全产业链布局。因此,重点推荐具有海外建材业务的企业如科达制造、西部水泥、华新建材。2)建筑方面:基建端,重点推荐区域高景气的弹性地方国企如四川路桥、山东路桥;专业工程央企中国化学;钢结构制造企业鸿路钢构。生态与园林工程方面,建议关注具备工程咨询设计能力及生态治理服务能力的相关企业,如中国瑞林等。洁净室板块方面,我们认为,随着国产替代持续推进,叠加消费电子迭代升级带动OLED等新型显示面板产线新建与技改需求提升,订单景气有望延续,重点推荐亚翔集成、柏诚股份等企业。风险提示:基建、地产需求修复不及预期;原材料价格大幅波动;行业竞争加剧及价格修复不及预期;玻璃下游需求增长不及预期风险;海外建材业务拓展不及预期风险;生态治理及工程咨询项目落地不及预期风险。

1. 本周行情回顾

本周(2026/06/08-2026/06/12),建材板块跑赢沪深300而建筑板块则跑输沪深300。具体而言,建材板块上涨1.05%,整体跑赢大盘(沪深300)1.87pct;建筑板块则下跌2.52%,整体跑输大盘(沪深300)1.70pct。分具体子行业来看,建材方面,除玻璃纤维外,所有子行业均未录得上涨,玻璃纤维则录得上涨11.29%;建筑方面,除房建建设外,所有子行业均录得下跌,其中,房建建设录得上涨0.58%。

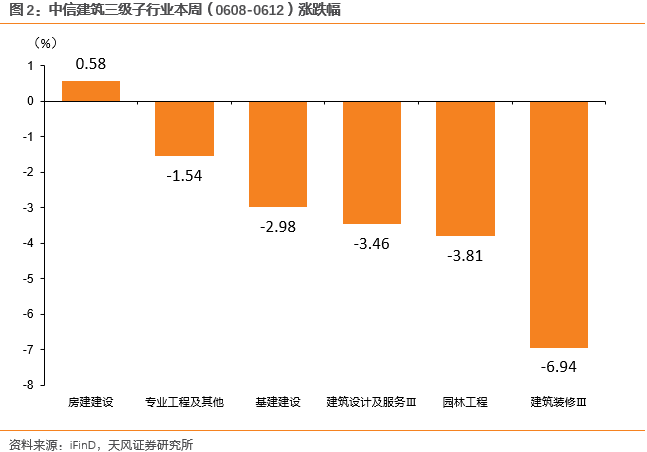

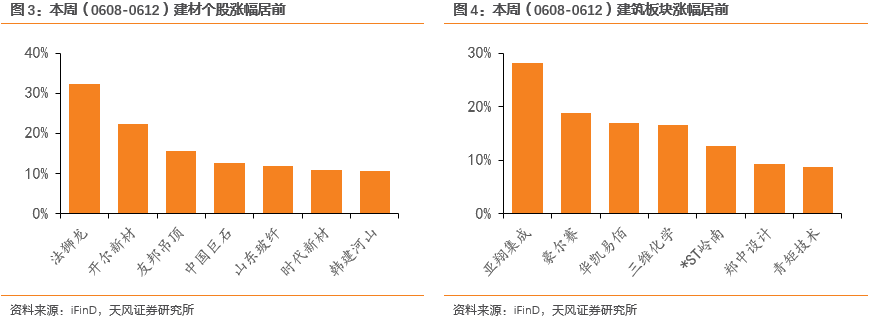

个股方面,建材板块涨幅较为靠前的有法狮龙( 32.29%)、开尔新材( 22.31%)、友邦吊顶( 15.69%)、中国巨石( 12.58%)、山东玻纤( 11.96%)、时代新材( 10.82%)和韩建河山( 10.61%);建筑板块涨幅较为靠前的有亚翔集成( 28.21%)、豪尔赛( 18.85%)、华凯易佰( 16.84%)、三维化学( 16.51%)、*ST岭南( 12.61%)、郑中设计( 9.35%)和青矩技术( 8.69%)。

2. 电子布年内第五轮涨价落地,AI链拉动玻纤景气延续

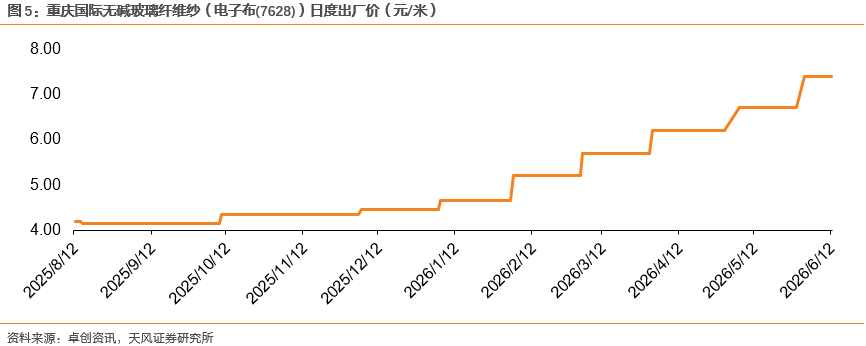

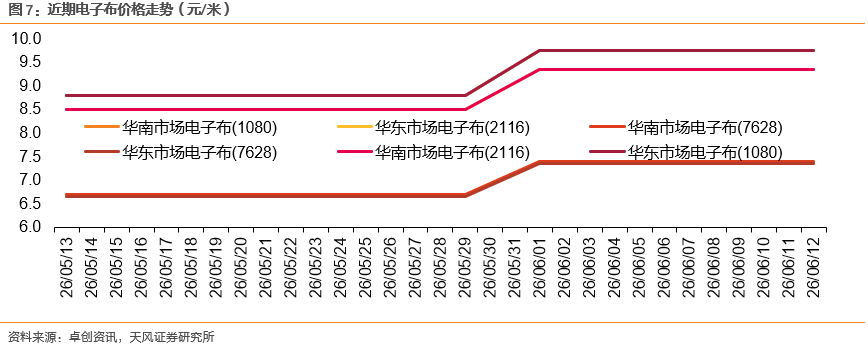

2026年以来,算力需求高增,带动电子布价格大幅上涨。2026年6月初,市场上常用规格的电子布已经完成2026年内的第5轮提价,均价达7.4元/米,与2025Q3的低点相比,涨幅达到100%。由于电子布对生产设备和工艺控制要求很高,客观上制约了产能的扩张节奏。

涨价背景下,玻纤行业周期性复苏已在路上。2026年一季度,玻璃纤维(中信)行业营收达160.5亿元,同比增长20%,归母净利润21.5亿元,同比大增72%。玻纤作为重要工业原材料,兼具资本密集属性,价格周期性特征较为明显。玻纤电子布上一轮周期高点在2021年,峰值为8.75元/米。此后行业步入周期下行通道,价格一度下探至2024年的3.3元/米,跌幅超六成。下跌核心原因为行业供需失衡,尤其是供给端产能持续释放。这又源于上一轮高景气周期中,高利润刺激下掀起了大规模扩产潮。新增产能集中释放后,市场供给急剧增加难以停产调控,而需求增长又不及预期,行业很快陷入大面积亏损。直到2025年,AI算力、风电、新能源汽车等新兴需求逐步高增,玻纤价格才筑底止跌回暖。

本轮电子布涨价的核心驱动力,来自下游需求的结构性抬升。AI算力需求是最主要的推手。据央视财经报道,高端AI服务器所用PCB层数可达20至30层,单台设备的电子布消耗量远高于传统服务器。随着全球AI基础设施建设加速,数据中心对高多层、高频高速PCB的需求激增,直接向上游传导至覆铜板和电子布。

而与需求端的快速抬升相比,供给端的扩张节奏明显滞后。电子布对生产设备和工艺控制要求极高,客观上制约了产能的扩张节奏。高端织造设备交付周期长达12至18个月,全新产线从规划到投产至少需要18至24个月。电子纱(电子布的原材料)扩产周期同样较长,高端电子布产能落地尚需时间。据央视财经和EE Times China,重庆一家电子玻纤布企业目前订单处于饱和状态,产线满负荷运行,产能利用率超过100%

3.1. 建材板块

水泥:本周水泥价格与上周相比有所下跌。根据卓创资讯,供给方面,本周全国范围内停窑率略低于上周。库存方面,本周全国熟料库容比均值为66.63%,环比下降0.02个百分点,降幅收窄1.17个百分点。需求方面,本周全国水泥磨机开工负荷均值37.6%,环比下降9.14百分点,由升转降。成本方面,与去年同期相比,毛利下跌70.18%。煤炭价格回稳,水泥价格小幅下跌,行业盈利水平继续下降。

玻璃:根据卓创资讯,浮法玻璃方面,本周国内浮法玻璃市场价格偏弱运行,部分区域价格下调1-3元/重量箱不等,成交偏于疲软,周内库存增幅小幅扩大。短市看,市场供需结构暂无明显改善预期,市场或暂稳中偏弱运行。光伏玻璃方面,本周国内光伏玻璃市场局部交投好转,库存小幅下降。周内,部分窑炉冷修,供应压力稍缓。其他多持观望心态,产能出清节奏仍需观察。受纯碱价格松动影响,生产成本稍降,而成品价格偏低,生产仍存在不同程度亏损。综合来看,市场稳中缓慢升温,大势继续维稳运行。鉴于AI链需求的升级,终端设备对玻璃材料要求的不断提升,因此重点推荐具备电子玻璃、显示玻璃及高性能玻璃材料布局的凯盛科技、旗滨集团等。

玻璃纤维:根据卓创资讯,本周国内无碱粗纱市场价格无明显调整,虽局部成交略有空间,但主流价格维稳为主。本周电子纱G75主流市场成交价格在14000-14500元/吨不等,成交均价在14250元/吨上下,较上一周均价基本持平;7628电子布成交价格在7.3-7.5元/米不等,成交按量可谈。我们继续看好下游AI等高速高频场景对原料需求的稳定性,重点推荐玻璃纤维板块与“电子布概念”公司宏和科技、中国巨石、国际复材和中材科技等;同时鉴于玻纤行业周期性复苏已在路上,同步推荐传统玻纤企业如山东玻纤、长海股份等。

消费建材:消费建材方面,近期住建部部署2026年城市体检,同时国务院发布《城市更新“十五五”规划》,城市更新机制进一步完善。关注地下管网改造对管材、防水材料的带动作用;危旧房改造、老旧小区翻新及完整社区建设对防水、涂料等装饰装修材料需求支撑作用;历史街区修缮和公共空间提升,对幕墙等建材板块的利好效果。因此,重点推荐防水相关企业如科顺股份、凯伦股份、北新建材、东方雨虹。

海外建材:当前国内地产链需求仍处调整阶段,传统建材企业增长压力较大,而澳大利亚、中东等地区受住房缺口、基础设施建设和绿色建筑升级等因素驱动,对高端建材与绿色技术的旺盛需求持续提升。与此同时,中国建材企业出海模式正从单纯产品出口,升级为涵盖技术输出、产能合作和服务落地的全产业链布局。因此,重点推荐具有海外建材业务的企业如科达制造、西部水泥、华新建材。

3.2. 建筑板块

基建端:“十五五”规划发布,重点关注交通、能源、水利和新型基础设施。重点推荐区域高景气的弹性地方国企如四川路桥、山东路桥;专业工程央企中国化学;钢结构制造企业鸿路钢构。

生态与园林工程:生态与园林工程方面,建议关注生态治理、环境修复相关工程需求。我们认为,随着国家对生态文明建设和环境治理重视度持续提升,相关项目前期规划、勘察设计、工程咨询、检测监测和项目管理需求有望增加。因此,建议关注具备工程咨询设计能力及生态治理服务能力的相关企业,如中国瑞林等。

洁净室板块:我们认为,洁净室板块景气有望延续,半导体、泛半导体等高端制造领域需求有望继续释放。随着国产替代持续推进,叠加消费电子迭代升级带动OLED等新型显示面板产线新建与技改需求提升,订单景气有望延续,重点推荐亚翔集成、柏诚股份等企业。

风险提示

基建、地产需求修复不及预期:我们预计基建与地产端有望逐步修复;若政策落地、资金到位或成交回暖不及预期,则建材需求释放或低于预期、行业修复周期拉长。

原材料价格大幅波动:防水、涂料、塑料管材等细分领域对沥青、化工原料、PVC等成本较为敏感,若原材料价格超预期上涨,可能压制企业盈利修复节奏。

行业竞争加剧及价格修复不及预期: 当前水泥、玻璃、防水、涂料等建材细分领域仍面临不同程度的供需压力,若行业错峰生产、产能出清或企业协同效果不及预期,叠加需求恢复偏弱,产品价格修复可能低于预期,进而影响企业盈利改善节奏。

玻璃下游需求增长不及预期风险:浮法玻璃及光伏玻璃受地产竣工、光伏装机、组件排产等因素影响较大,若终端需求恢复偏弱,或行业供给收缩不及预期,玻璃价格及企业盈利可能继续承压。同时,电子玻璃、显示玻璃等高性能玻璃材料的放量节奏存在不确定性。

海外建材业务拓展不及预期风险:中国建材企业出海过程中,可能面临海外市场准入、贸易壁垒、汇率波动、地缘政治、当地劳工及环保监管等不确定因素。若海外产能合作、技术输出或本地化服务落地进度不及预期,相关企业海外收入和盈利增长或低于预期。

生态治理及工程咨询项目落地不及预期风险:生态修复、环境治理、工程咨询设计等业务通常受政策支持、财政资金和项目审批进度影响。若相关治理项目推进缓慢,或地方资金安排不及预期,可能影响具备生态治理和工程咨询能力企业的订单兑现。

VIP复盘网

VIP复盘网