航运界网消息,中国出口集装箱运输市场行情保持稳中向好,远洋航线市场运价继续上行,带动综合指数上涨。

具体而言,截至6月12日,上海出口集装箱综合运价指数(SCFI)为2985.22点,较上期上涨9.5%。

其中,欧洲航线,运输需求稳中向好,供需基本面稳固,市场运价继续上涨。6月12日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为3064美元/TEU,较上期上涨17.6%。上海港出口至地中海基本港市场运价(海运及海运附加费)为4172美元/TEU,上涨8.9%。

北美航线,运输需求总体平稳,供求关系良好,推动即期市场订舱价格继续上涨。6月12日,上海-美西运价上涨12.1%,至5101美元/FEU;上海-美东航线运价上涨10.1%,至6321美元/FEU;两者价差1220美元。

波斯湾航线,中东地缘局势趋于平稳,但霍尔木兹海峡运输仍未能有效恢复到正常状态。6月12日,上海港出口至波斯湾基本港市场运价(海运及海运附加费)为4816美元/TEU,较上期上涨4.4%。

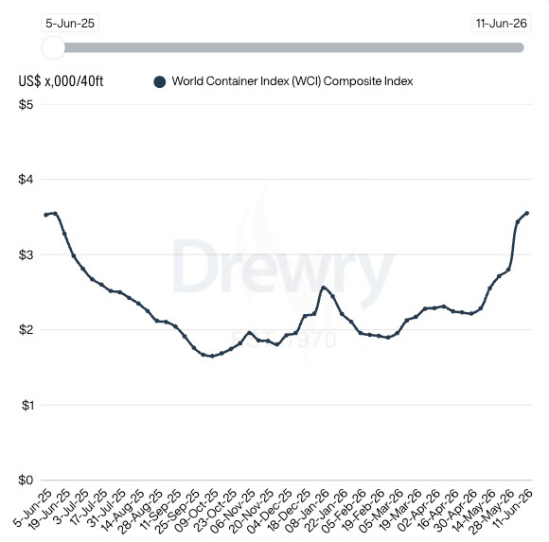

截至6月11日,Drewry世界集装箱运价指数(WCI)跳涨3%至3549美元/FEU。

上海-洛杉矶航线即期运价上涨3%,至4683美元/FEU;上海-纽约即期运价上涨7%,至5870美元/FEU。

总体来看,今年东西向集装箱货运市场旺季提前到来,市场持续走强。进口商为赶在传统旺季前收货,纷纷提前下单。零售商也在为6、7月的大促活动——如亚马逊Prime会员日和TikTok年中大促——提前补库,且备货时间早于往年。

与此同时,中东地缘政治局势持续影响市场情绪,燃油成本上升和燃油附加费上涨进一步推高了运价。

运价上涨或只是需求被“提前”

事实上,业界目前的共识是“高度的不确定性导致集运市场旺季提前”。如果霍尔木兹海峡关闭持续至三季度,集运市场的前景将变得更加具有挑战性。

换言之,从表面上看,今年将迎来一个强劲“旺季”。然而,就供需基本面而言,这只是“需求被提前到6月,而不是需求持续增长”。

Xeneta首席分析师Peter Sand指出,“如果托运人确实希望提前装载进口货物,那么船公司将寻求将运费推得越来越高,因此全球集运市场可能还远未达到峰值。”

然而,风险在于,目前的运价上涨可能掩盖了未来需求的疲软。事实上,这一观点得到了美国零售联合会(NRF)和Hackett Associates的支持,为应对特朗普可能推出的新一轮关税措施以及不断上涨的燃油成本,美国零售商正提前安排发运。他们预计,尽管6月份进口量暂时增加,但到秋季,美国进口量仍将低于2025年的水平。

总之,目前运价上涨主要是由中断和时间效应导致,即需求被“提前”,而不是货物需求持续增长。

集运市场从中国汽车出口中获利

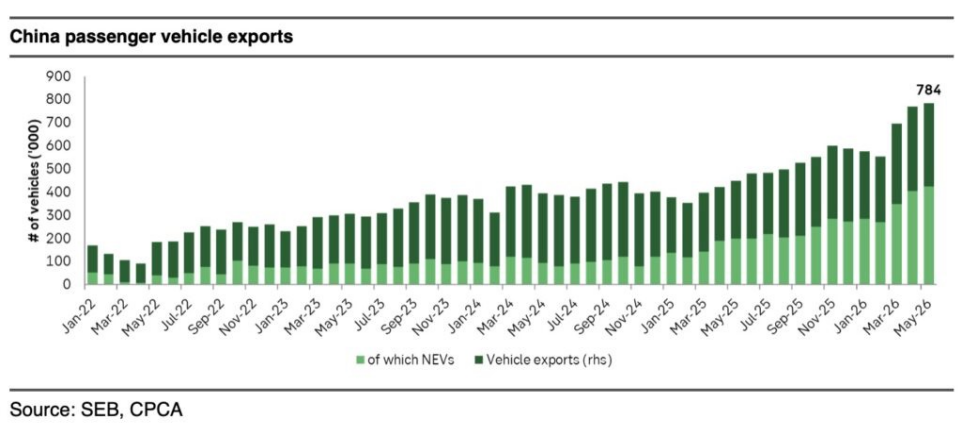

据中国汽车工业协会消息,5月份,我国汽车出口延续快速增长态势。最新数据显示,5月份,我国汽车出口量为93万辆,同比增长68.7%,已连续两个月出口量保持在90万辆以上水平。其中,新能源汽车出口同比呈现较高幅度的增长,出口44.6万辆,同比增长1.1倍。

2026年1至5月份,我国汽车已累计出口405.9万辆,同比增长63%。其中,新能源汽车出口183.3万辆,占整个汽车出口的比例超过了45%。

SEB的航运分析师称,这些数据证实了结构性转变,而不是周期性波动。目前,中国每年约有100万辆汽车通过集装箱船出口。

SEB指出,“中国最新一轮汽车出口有效地榨干了短期TC市场,将一年期租租金推得更高,迫使更多的通过集装箱船运输,因为滚装船根本无法跟上需求的步伐。”

VIP复盘网

VIP复盘网