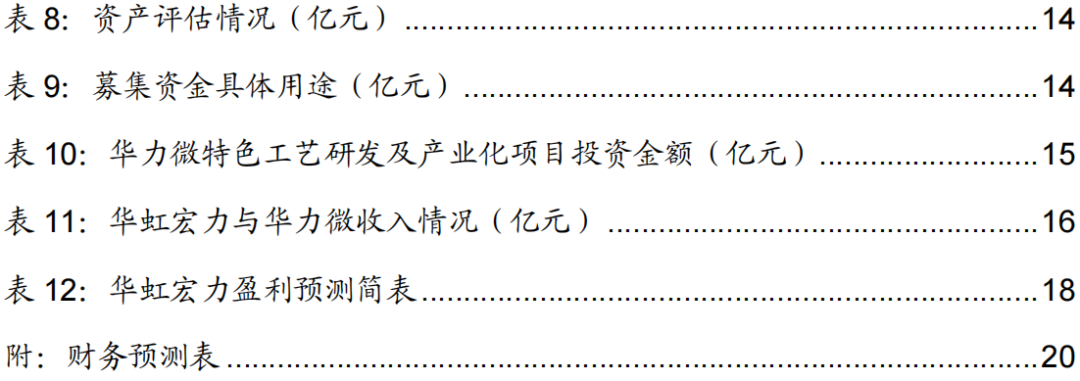

华虹宏力是全球领先的特色工艺晶圆代工企业,坚持“8英寸 12英寸”双平台并举战略,聚焦嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频五大工艺平台,实际控制人为上海国资委。当前公司处于量价双升景气周期,指引全年ASP涨幅10-15%。公司现有五座晶圆厂,Fab9A、Fab9B扩产有序推进,中期随着新产能开出产品结构有望持续升级。华虹宏力拟通过发行股份方式购买华力微97.4988%股权,2025年华力微营业收入51.01亿元、归母净利润7.73亿元,若成功落地将为上市公司带来收入利润大幅提升。****给予“**”评级。

深耕特色工艺构筑三十载,全球领先代工龙头地位稳固。华虹宏力实际控制人为上海国资委,是全球领先的特色工艺晶圆代工企业,坚持“8英寸 12英寸”、“先进IC Power Discrete”双平台并举战略,是行业内特色工艺平台覆盖最全面的晶圆代工企业,产品覆盖嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频五大工艺平台,广泛应用于汽车电子、工业、AI服务器、消费电子、通信等终端市场,公司已成为全球产能排名第一的功率器件晶圆代工企业、全球最大智能卡IC制造代工企业及国内最大MCU制造代工企业,国内最大BCD工艺平台供应商之一。

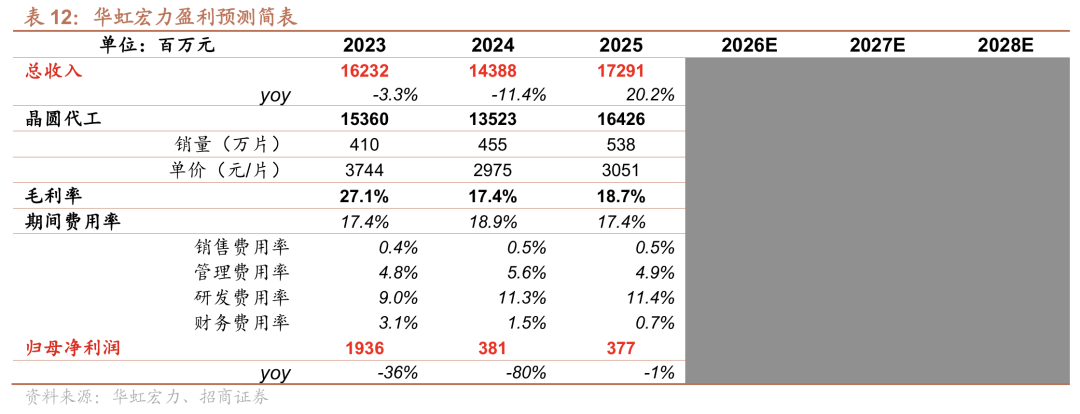

公司26Q1归母及扣非同比大幅增长,指引2026年全年晶圆ASP涨幅10-15%。2021-2022年公司营收高速增长、毛利率维持30%左右,2023-2024年受行业去库存周期及Fab9A折旧前置影响,营收与盈利双双承压。2025年公司实现营收172.91亿元,同比 21.2%,8英寸和12英寸产线平均产能利用率均保持在100%以上,12英寸收入占公司总营收约60%。毛利率18.72%,同比 1.29pcts;归母/扣非净利润3.77/2.29亿元,同比-1.0%/-6.7%。2026Q1营收46.25亿元,同比 18.2%,晶圆折合8英寸的ASP为437.6美元/片,产能利用率99.7%;毛利率17.6%,归母/扣非净利润1.40/1.33亿元,同比 513.1%/ 724.0%。公司指引26Q2营收6.9-7.0亿美元,毛利率环比增长,预计2026年全年晶圆均价涨幅10-15%,其中BCD、PMIC等供需紧张平台涨幅可达20-25%,NOR Flash价格亦预计上涨10-15%。

公司目前拥有三座8英寸晶圆厂和两座12英寸晶圆厂,FAB9A预计2026年底至2027年初满产,Fab9B预计26Q4设备进场。8英寸晶圆厂为华虹一厂、二厂、三厂位于上海,合计产能约17.8万片/月(折合8英寸);华虹七厂和华虹九厂位于无锡,是公司12英寸产能扩张的核心平台,未来满产后产能将达23.25万片/月(折合12英寸)。目前主要系FAB9产能持续扩张,Fab9A预计2026年底至2027年初满产;Fab9B规划月产能5.5万片,预计26Q4设备进场。

公司拟以82.68亿元对价购买华力微97.4988%股权,带动产能规模增长并优化产品结构,增厚上市公司利润,集团与上市公司关联进一步强化。华力微是华虹集团体系内重要的12英寸晶圆代工平台,主要覆盖65/55nm、40nm成熟制程,产品包括逻辑与射频、嵌入式/独立式非易失性存储器等工艺平台,设计月产能3.8万片。2025年华力微营业收入51.01亿元,归母净利润7.73亿元。华虹宏力拟通过发行股份方式购买华力微97.4988%股权,交易价格82.68亿元。公司此前指引26H2完成收购,若成功收购华力微则上市公司产能规模增长,产品结构有望改善,带动收入和ASP提升,同时考虑到华力微老产线折旧基本完成,2025年毛利率及归母净利润高于上市公司,以2025年计算上市公司归母净利润由3.77亿元提升至11.84亿元,并表后上市公司盈利能力有望大幅提升,集团与上市公司关联进一步强化。

投资建议。AI算力需求持续推升先进制程产能满载,成熟制程及特色工艺订单外溢效应显现,叠加行业供给扩张有限,公司BCD、PMIC、NOR Flash等核心平台供需偏紧,ASP涨价周期逐步开启,量价共振有望推动盈利加速修复。考虑到Fab9A满产释放、Fab9B建设投产将持续提升公司12英寸成熟制程产能规模和高端特色工艺占比,推动收入天花板上移。随着中国成熟制程全球份额有望持续提升,海外客户“China for China”战略深化带来订单回流机会,同时公司积极布局GaN/SiC、硅光子、高密度硅电容等新业务,集团层面先进封装子公司已设立,有望打开中长期成长空间。我们预计公司26/27/28年分别营收****/****/****亿元,归母净利润****/****/****亿元,对应PE为****/ ****/****倍,首次覆盖给予“**”评级。

风险提示:宏观经济及行业景气度不及预期、产能爬坡进度低于预期、华力微收购进度不及预期、ASP上涨幅度不及预期、地缘政治风险。

一、国内头部特色代工龙头厂商,指引26Q2营收和毛利率环比提升

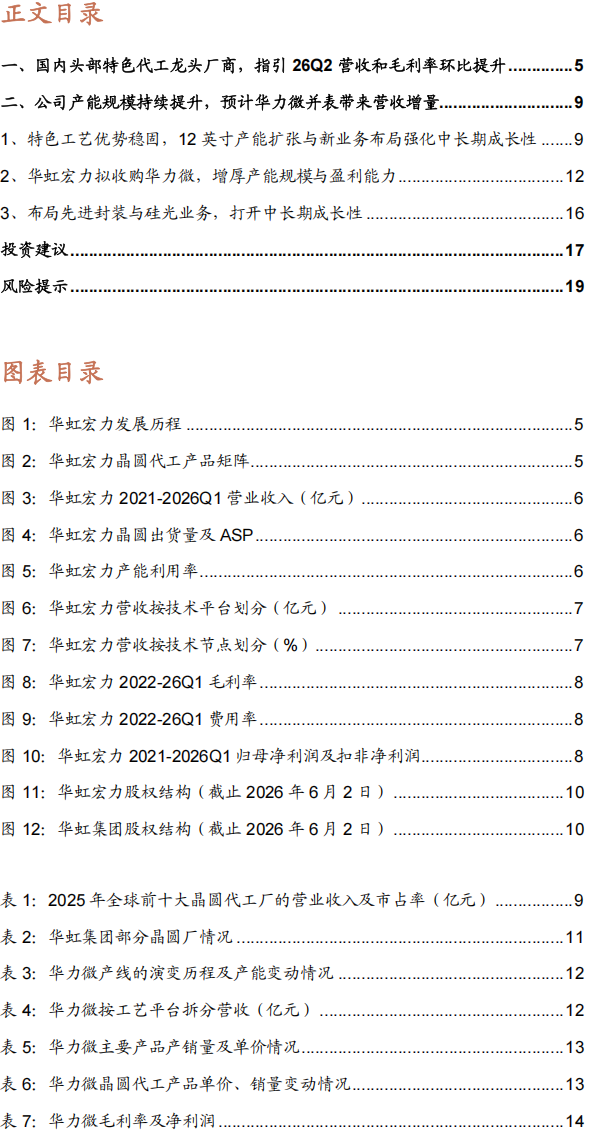

华虹宏力有限公司是全球领先的特色工艺晶圆代工企业,深耕半导体制造领域逾三十载。公司1996年前身华虹微成立,1999年完成DRAM生产线试产,2007年建成国内首条8英寸功率器件生产线,2014年登陆香港联交所主板,2019年无锡一期12英寸产线投片,2023年完成科创板A股上市实现“A H”两地上市,2024年Fab9建成投产,2026年初Fab9B开启招标并启动收购华力微五厂。公司坚持“8英寸 12英寸”、“先进IC Power Discrete”双平台并举战略,是行业内特色工艺平台覆盖最全面的晶圆代工企业,产品覆盖嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频五大工艺平台,广泛应用于汽车电子、工业、消费电子、通信等终端市场。根据Trendforce数据,公司是全球产能排名第一的功率器件晶圆代工企业、全球最大智能卡IC制造代工企业及国内最大MCU制造代工企业。

AI拉动成熟制程芯片市场复苏,2025年公司营收增长稳健。2022年公司营收实现大幅增长,主要受益于下游市场强劲需求。2023-2024年终端需求不振、半导体产业去库存周期等因素影响,全球集成电路产业市场整体进入短暂下行阶段,成熟制程领域仍面临需求与价格双重挤压。2025年,公司实现营收172.91亿元,同比 21.2%,主要受益于AI及其周边应用需求旺盛,消费电子、汽车电子等下游市场稳步回升,成熟制程芯片市场稳健复苏。26Q1公司营收46.25亿元,同比 18.2%,公司指引26Q2销售收入在6.9-7.0亿美元之间,中值同比 22.8%/环比 5.2%。

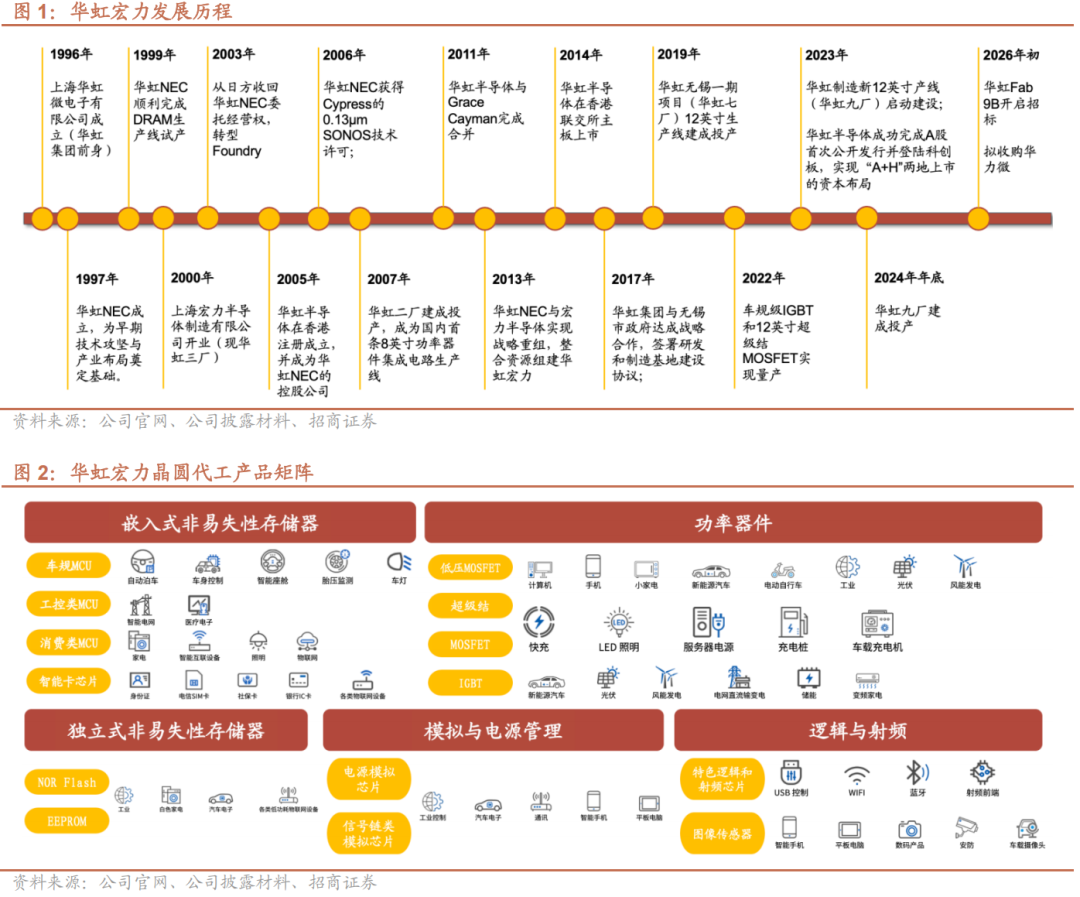

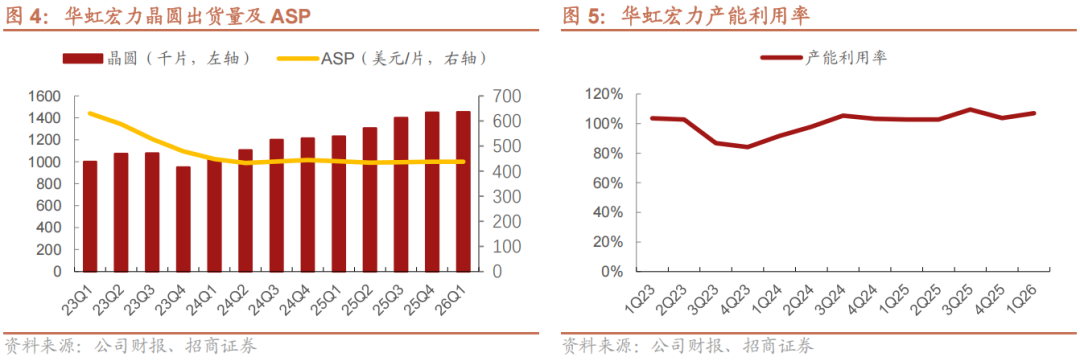

产能利用率高位维持,量价齐升与行业周期形成共振。2024-2025年,公司晶圆出货量增长,同时产能利用率不断提高。随着Fab9A产能持续爬坡,一方面九厂本身开始贡献营收,另一方面公司优化产能结构与产品组合,将稼动率抬高到105%-110%区间,未来公司盈利结构及稼动率态势良好,2026Q1公司产能利用率99.7%。此外,自2025Q2以来公司通过良率提升以及关键工序优化提高成本效率。2026Q1公司晶圆折合8英寸的ASP为437.6美元/片,环比基本持平;受益于各工艺平台的强劲需求,公司表示2026年公司晶圆平均售价预计全年上涨10%-15%。

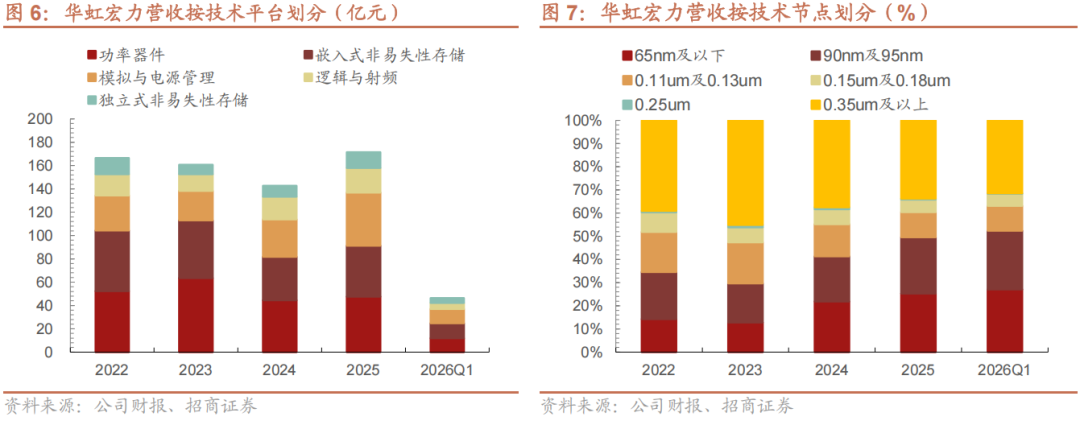

五大工艺平台驱动营收高增,模拟电源与存储业务领跑全线。2025年公司功率器件平台营收47.65亿元,同比 7.37%,占比27.6%,主要系1.6um IGBT工艺对标国际领先水平并广泛应用于新能源领域,以及化合物半导体功率氮化镓工艺的积极开发;模拟与电源管理平台营收45.60亿元,同比 41.98%,占比26.4%,主要得益于AI周边电源和手机领域的强劲需求,以及0.18um BCD 120V平台在汽车电子市场的成功开发与渗透;嵌入式非易失性存储器平台营收43.62亿元,同比 16.55%,占比25.2%,受益于消费类与汽车电子MCU需求回升及55/40nm eFlash工艺平台的量产供货;逻辑与射频平台营收21.19亿元,同比 9.46%,占比12.3%,增长主要系40nm超低功耗工艺量产助力向低功耗市场渗透,以及CIS芯片在移动影像与车载视觉领域的优势布局;独立式非易失性存储器平台营收约13.39亿元,同比增长44.52%,占比7.7%,同比增长强劲主要系持续推进NORD与ETOX工艺技术迭代,且48nm NOR Flash产品出货占比大幅提升。

公司以先进特色工艺领域作为自身战略发展方向,随着AI、汽车电子、工业控制、新能源等领域的快速发展和市场需求,嵌入式/独立式存储平台中的MCU产品、逻辑类产品均已出现向更先进工艺节点的拓展需求。2022-2026Q1间公司65nm以下成熟制程营收占比呈现上升趋势,2025年公司65nm及以下制程营收占比25.3%,环比 3.4pcts,2026Q1该占比持续上升至27.1%。

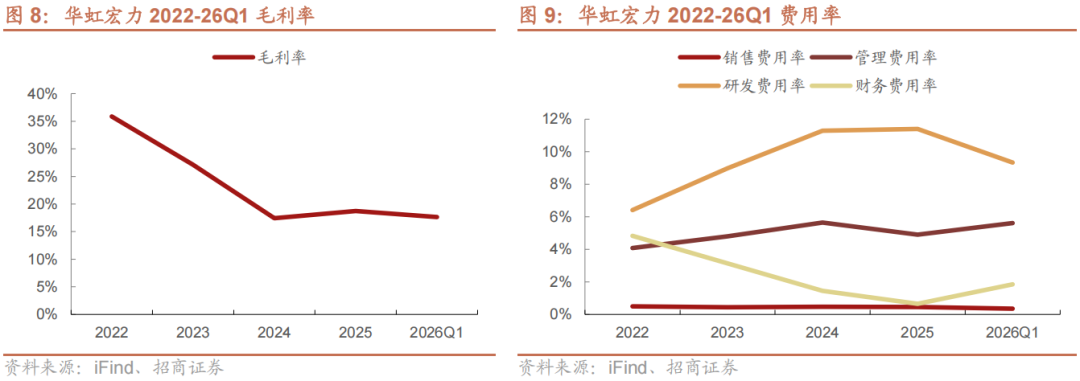

产能利用率与ASP回升驱动盈利回暖,2025年毛利率同比提升延续修复态势。2021-2022年公司毛利率整体处于30%左右;2023年半导体市场疲软,公司毛利率受到产品ASP下降以及折旧增加的双向挤压,公司综合毛利率下滑至27.1%;2024年之后,随着ASP的逐步回升以及产能利用率的提高,公司毛利率整体改善并延续。2025年公司毛利率为18.72%,同比 1.29pcts;26Q1毛利率为17.6%,公司指引26Q2毛利率14%-16%。

公司费用率相对稳定,研发投入不断加大。2021-2025年,公司销售、管理费用率较为平稳,研发费用占比持续升高。2025年,公司销售/管理/研发/财务费用率分别为0.45%/4.90%/11.40%/0.65%,同比-0.02pct/-0.74pct/ 0.1pct/-0.8pct。公司表示2026年将继续聚焦工艺能力与产能两大核心竞争力主线,依托无锡FAB9等12英寸产线,进一步加大研发投入、加快工艺平台迭代与多元化,丰富产品组合,实现产能的灵活配置与高效利用,全方位提升管理及营运效能。26Q1公司销售/管理/研发/财务费用率分别为0.35%/5.61%/9.33%/1.85%。

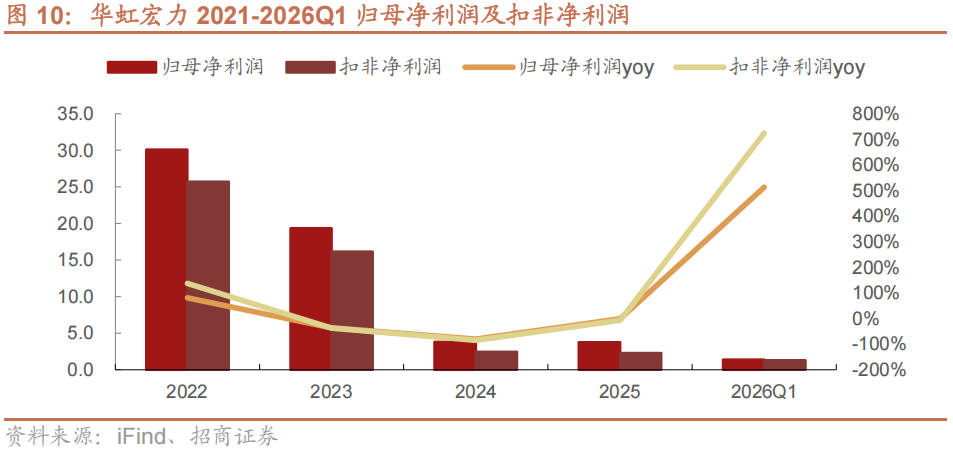

2025年归母及扣非净利润降幅收窄,26Q1公司利润同环比增长。2021-2022年,公司归母净利润及扣非净利润增长强劲,2022年公司归母/扣非净利润为30.09/25.70亿元,同比 81.2%/137.3%;2023年同比下降,主要系由于平均销售价格下降、制造费用及研发费用上升;2024年归母及扣非净利润同比大幅降低,主要是由于汽车、工业、新能源等领域的需求相对疲软及国内相关产能释放,公司部分工艺平台的销售价格面临激烈的市场竞争;2025年公司实现归母净利润3.77亿元,同比-1.0%,扣非净利润2.29亿元,同比-6.7%。2026Q1公司实现归母/扣非净利润1.40/1.33亿元,同比 513.1%/724.0%。

二、公司产能规模持续提升,预计华力微并表带来营收增量

1、特色工艺优势稳固,12英寸产能扩张与新业务布局强化中长期成长性

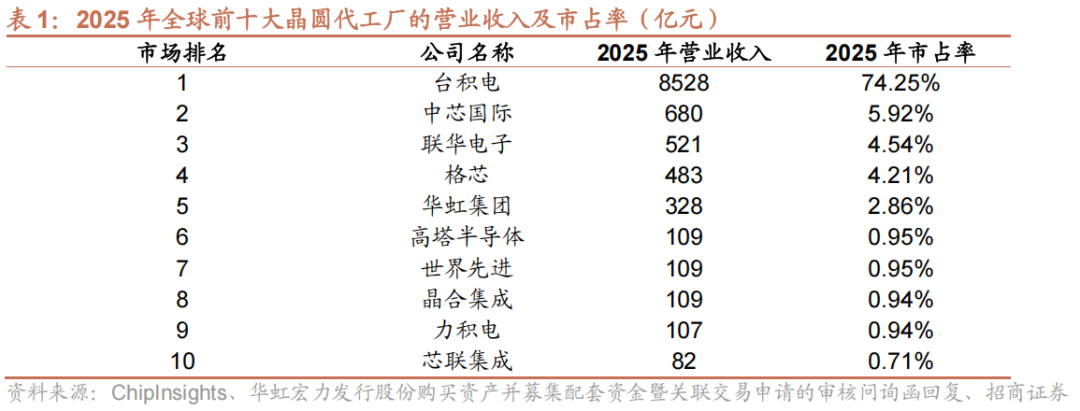

公司坚持布局与持续发展特色工艺技术平台,是行业内特色工艺平台覆盖最全面的企业。华虹宏力在0.35µm至90nm工艺节点的8英寸晶圆代工平台,以及90nm到40nm工艺节点的12英寸晶圆代工平台上,覆盖了嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等各类工艺平台产品的晶圆代工服务。根据 ChipInsights 发布的《2025 年全球专属晶圆代工排行榜》,华虹集团(含华虹宏力、上海华力等)在2025全球十大晶圆代工厂中位列第五,年度营收328亿元,市场份额约2.86%。

华虹宏力有限公司实控方为上海国资委,华虹宏力控股子公司为华虹宏力、华虹无锡及华虹制造等,华虹集团持有上海华力微、上海华力集成等公司股权。上海市国有资产监督管理委员会为公司实际控制人,其持有上海华虹(集团)有限公司51.74%的股份。华虹集团为公司间接控股股东,其直接持有华虹宏力0.07%股权,并通过全资子公司华虹国际持有华虹宏力20.00%股权,华虹国际为公司直接控股股东。华虹宏力作为上市主体,主要通过上海华虹宏力、华虹无锡及华虹制造等控股子公司开展晶圆制造业务。公司直接持有上海华虹宏力100%股权;直接持有华虹无锡22.20%股权,并间接持有28.80%股权,合计持股51.00%。此外,华虹集团层面持有上海华力微电子有限公司(五厂)63.54%的股份,华力微电子进一步持有上海华力集成电路制造有限公司(六厂)54.05%的股权,上述两家公司目前尚未纳入上市公司合并报表范围。

华虹宏力目前拥有三座8英寸晶圆厂,华虹一厂、二厂以及三厂,位于上海市浦东新区;12英寸晶圆厂两座,是位于无锡市的华虹七厂、九厂。

华虹一厂、二厂和三厂为公司上海8英寸产线主体,均由上海华虹宏力运营,主要承担公司8英寸特色工艺晶圆制造业务。2025年公司8英寸产线平均产能利用率保持在100%以上,并持续推进8英寸厂优化升级。华虹七厂为公司无锡12英寸产线主体,由华虹无锡运营,是公司12英寸制造平台的重要组成部分;2025年公司12英寸产线平均产能利用率同样保持在100%以上,整体12英寸收入占公司总营收约60%。

FAB9A有望持续释放产能,Fab9B预计26Q4设备开始进场。Fab9A 2025年6月底第一阶段工艺产品磨合与产能爬坡顺利推进,25Q3 Fab9A月产能约3-4万片,25Q4已超预期完成建设,预计2026年底或2027年初实现满产。Fab9B于2026年初开启招标,晶圆尺寸12英寸,规划月产能达到5.5万,当前厂房主体已完成,预计26Q4设备开始进场。

华虹宏力拟于26H2收购华力微,或将增厚12英寸产能布局。为解决华力微“华虹五厂”与华虹宏力在65/55nm和40nm工艺节点的竞争,华虹集团此前作出公开承诺:自华虹宏力科创板上市之日(2023年8月7日)起三年内,将华力微注入华虹宏力。华虹五厂有中国大陆第一条12英寸全自动集成电路芯片制造生产线,工艺水平覆盖65/55nm和40nm技术节点,设计月产能约3.8万片,主要应用于逻辑芯片及射频、嵌入式闪存等特色工艺。当前收购华力微事项已获上交所受理,进入实质审核阶段,目前按照既定计划推进,预计2026年下半年完成收购。

2、华虹宏力拟收购华力微,增厚产能规模与盈利能力

华力微成立于2010年,具备成熟制程量产能力和多元化特色工艺布局,现有3.8万片/月产能,主要聚焦65/55/40nm制程。华力微成立于2010年1月,设立后经历多轮增资及股权变更,并于2025年完成分立,主要从事12英寸集成电路晶圆代工业务,以逻辑工艺为基础,同时深耕特色工艺,为设计公司、IDM公司和其他系统公司提供逻辑与射频、嵌入式/独立式非易失性存储器、高压等多元化工艺平台的晶圆代工及配套服务。产线建设方面,华力微12英寸产线分阶段建成并持续升级:第一阶段聚焦90-45nm工艺平台;第二阶段,华力微技术节点由90-45nm提升至65/55/40nm。目前华力微设计产能为3.8万片/月,产品应用于通信、消费电子等终端市场,涵盖图像传感器、射频、MCU、智能卡、显示驱动芯片及电源管理芯片等。由于华力微核心产能主要在2015年前后建成投产,资本性支出集中在早期建设阶段,且机器设备会计折旧年限为7年,早期核心生产设备已基本计提完毕,账面净值较低,后续折旧摊销压力逐步下降。

华力微收入主要来自逻辑与射频、独立式非易失性存储器业务,客户集中度较高。2025年营业收入为51.01亿元,同比 27%。其中逻辑与射频/独立式非易失性存储器/高压/嵌入式非易失性存储器占晶圆制造营收比例分别为63.01%/16.24%/9.65%/7.23%。华力微客户集中度较高,2025年前五大客户销售收入合计37.54亿元,占营业收入比例73.59%;其中客户A//B/C占营业收入比例分别为24.30%/22.87%/17.15%。

华力微2025年产能利用率与ASP提升。华力微主要覆盖65/55nm、40nm成熟制程节点,2025年年产能为45.60万片,产能规模保持稳定。在下游需求回暖带动下,公司产能利用率提升至102.68%,同比提升8.79pcts;对应产量46.82万片,同比增长9.34%。2025年公司产销率为108.50%,对应销量50.80万片,计算对应ASP为9,578.88元/片,同比增长7.50%,主要系半导体市场逐步复苏、产品价格逐步调整上涨,同时逻辑与射频、独立式非易失性存储器等主要工艺平台单价提升。

逻辑与射频、独立式非易失性存储器、嵌入式非易失性存储器实现量价齐升,主要系需求增长及产品结构优化所致。逻辑与射频销量同比增长3.94%、单价同比提升10.87%,主要受益于多摄系统、汽车ADAS视觉系统、机器视觉等需求增长,带动CIS、逻辑芯片等下游需求回升,同时产品结构优化、高单价逻辑芯片占比提升推动单价上行。独立式非易失性存储器销量同比增长18.83%、单价同比提升5.25%,主要受益于AI、工业控制、汽车及消费电子等终端需求修复,NOR Flash市场需求逐步回升。嵌入式非易失性存储器销量同比增长6.78%、单价同比提升7.87%,主要系智能终端、AR/VR及新能源汽车MCU应用持续普及,带动MCU相关需求增长,同时高价值产品出货增加。高压产品销量同比下降3.41%、单价同比下降4.48%,主要受显示驱动芯片下游需求放缓影响,且2025年该平台销售以TDDI产品为主,产品结构变化导致平均单价有所下降。

华力微2025年晶圆代工毛利率同比大幅提升,折旧摊销金额有所下降。华力微2025年综合毛利率为23.69%,同比 7.18pcts,其中晶圆代工的毛利率为23.60%,同比 16.53pcts。毛利率提升主要受益于下游市场需求回升、销售规模扩大及产能利用率提升。成本端来看,华力微主营业务成本主要由制造费用构成,2025年公司制造费用为32.31亿元,同比-5.70%,制造费用主要包括固定资产折旧、无形资产摊销、间接材料及人工等。进一步看,2025年华力微当期计提折旧摊销金额为6.43亿元,同比下降21.98%;计入成本费用的折旧摊销金额为5.12亿元,同比下降26.33%。随着产能利用率提升、销量增长以及折旧摊销压力下降,华力微单位成本改善,带动毛利率修复。2025年华力微归母净利润7.73亿元,同比增长48.27%;息税折旧摊销前利润13.58亿元,同比增长11.41%。

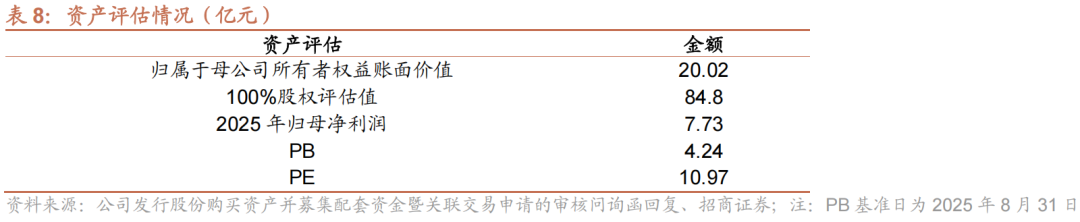

华虹宏力拟合计持有华力微100%股权,华力微股权评估价值84.8亿元,经计算收购对价PE/PB分别为10.97X/4.24X。华虹宏力拟通过发行股份方式,向华虹集团、上海集成电路基金、大基金二期、国投先导基金购买其合计持有的华力微97.4988%股权,交易价格为82.68亿元,不涉及现金支付。具体来看,四家交易对方分别转让华力微63.54%、15.72%、10.25%、7.98%股权,对应交易对价分别为53.89亿元、13.33亿元、8.69亿元、6.77亿元。本次发行股份购买资产的发行价格为43.34元/股,对应发行股份数量1.91亿股;交易完成后,上市公司将通过直接持股及子公司华虹宏力间接持股,合计持有华力微100%股权,华力微将成为上市公司全资子公司。华力微归属于母公司所有者权益账面价值为20.02亿元,100%股权评估值为84.80亿元,评估增值率323.59%,基于上述评估结果经交易各方协商,华力微97.4988%股权最终交易价格为82.68亿元。测算对应PB约4.24倍、PE约10.97倍。

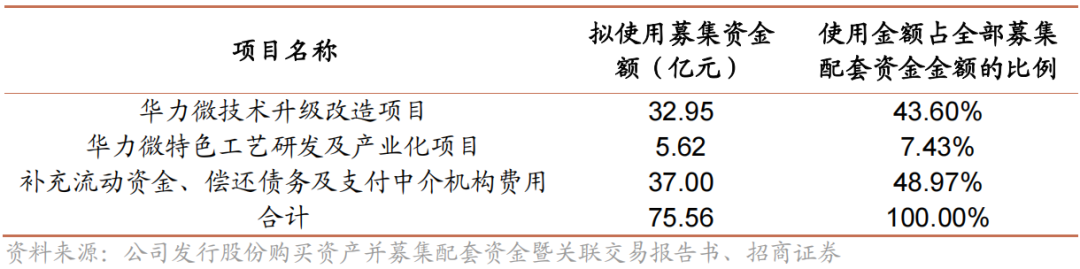

本次配套定增主要围绕华力微产线升级、特色工艺研发及流动资金补充展开。公司拟募集配套资金75.56亿元,主要分为三类用途:一是华力微技术升级改造项目,拟投入32.95亿元,占比43.60%;二是华力微特色工艺研发及产业化项目,拟投入5.62亿元,占比7.43%;三是补充流动资金、偿还债务及支付中介机构费用,拟投入37.00亿元,占比48.97%。本次募投并非单纯新增晶圆月产能,而是围绕华力微12英寸产线的设备升级、BSI工序补齐、BCD特色工艺产业化以及资金结构优化展开。

华力微技术升级改造项目拟投入32.95亿元,主要投向现有设备升级改造及BSI项目新建产能。现有产线设备升级改造拟投入7.65亿元,用于现有12英寸产线设备更新、替换和硬件改造,重点解决部分老旧设备和产能瓶颈问题,提升现有特色工艺平台的柔性制造能力和生产稳定性;SI项目新建拟投入25.30亿元,用于投建BSI工艺产线。华力微目前不具备BSI代工能力,而其中高端CIS产品通常需要BSI工序,当前主要通过关联方提供相关代工服务。BSI产线建成后,公司将具备中高端CIS产品更完整的代工能力,同时减少经常性关联交易,预计2027年完成BSI项目投建,预计内部收益率为4.47%,静态回收期约7.93年。

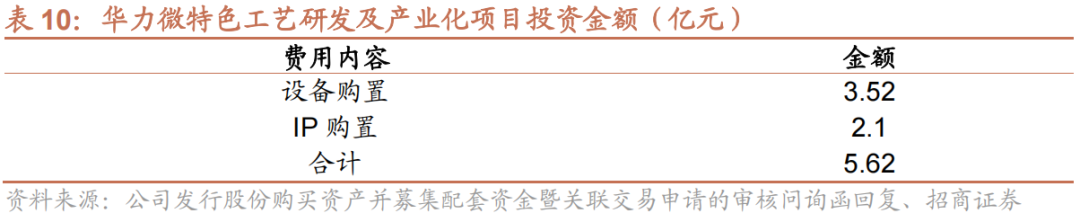

华力微特色工艺研发及产业化项目拟投入5.62亿元,主要用于设备和IP购置。该项目重点围绕BCD工艺研发及量产展开,目标是在华力微现有逻辑与射频、独立式/嵌入式非易失性存储器、高压四大工艺平台基础上,新增模拟与电源管理工艺平台。项目落地后,华力微将补齐BCD工艺能力,提升特色工艺平台的广度和抗风险能力,并与上市公司已有的模拟与电源管理工艺能力形成协同,该项目预计内部收益率为15.95%,静态回收期约4.91年。

本次收购有助于华虹宏力整合集团12英寸晶圆制造资源,进一步提升产能规模、工艺平台覆盖、财务表现和协同效率,集团资产与上市公司关联进一步强化。

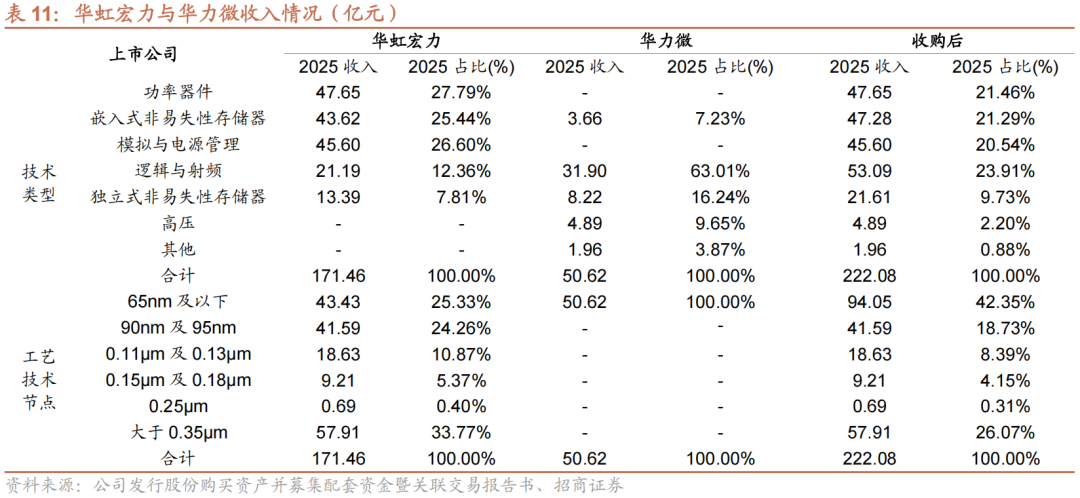

1)上市公司产能规模增长,产品结构有望改善,带动收入和ASP提升。华力微目前拥有年产能45.6万片,2025年实际产量46.82万片,通过本次交易,华虹宏力将进一步提升12英寸晶圆代工产能。华力微从事晶圆代工业务,主要工艺节点为65/55nm、40nm,工艺达到业界主流水平。2025年华虹宏力在65nm及以下制程上的营收仅占总营收的25.33%,并购后将升至42.35%。ASP方面,2025年华虹宏力晶圆代工ASP为6,865.87元/片,华力微晶圆代工ASP为9,578.88元/片,若按2025年晶圆代工收入及销量测算,并购后综合ASP约为7,341元/片,较华虹宏力单体提升约6.92%。华力微覆盖独立式非易失性存储器、嵌入式非易失性存储器、逻辑与射频、高压等工艺平台,并购后华虹宏力在独立式非易失性存储器和逻辑与射频工艺平台占比将提升,同时补齐高压工艺平台。使用2025年数据计算,主营业务收入将由171.46亿元升至222.08亿元。

2)华力微老产线折旧基本完成,2025年毛利率及归母净利润高于上市公司,并表后上市公司盈利能力有望大幅提升。毛利率方面,华力微主要生产线的折旧进程已基本完成,账面净资产处于历史相对低位,因此对华虹宏力造成的折旧压力整体有限。募集资金方面,本次募投主要投向现有产线设备升级改造、BSI工序补齐以及BCD特色工艺研发及产业化,项目以提升产线效率、补齐工艺能力为主,并非新建完整晶圆厂,新增折旧压力整体相对可控。华力微2025年综合毛利率为23.69%,同比提升7.18pcts,其中逻辑与射频、独立式非易失性存储器及嵌入式非易失性存储器毛利率明显改善,华力微自身毛利率已明显修复,且高于华虹宏力2025年18.72%的毛利率,交易完成后有望对华虹宏力整体毛利率形成正向拉动。归母净利润将由3.77亿元提升至11.84亿元,基本每股收益将由0.22元/股提升至0.62元/股。

3、布局先进封装与硅光业务,打开中长期成长性

华虹宏力布局先进封装与硅光,新业务打开中长期成长性。先进封装方面,华虹集团已成立先进封装子公司,作为集团层面的战略新布局,与上市公司在技术路线和产能规划上保持协同,未来有望在集团层面补充产品能力并带来新增收入来源;与此同时,公司正积极推进高密度硅电容(深沟槽技术路线)产品开发,预计近期开始贡献收入,中层业务亦处于早期探索阶段,有望随集团先进封装业务推进成为整体封装布局的重要组成部分。硅光子方面,高算力平台互联瓶颈催生了硅光技术的强劲需求,AI的快速普及将持续拉动相关产品市场规模,公司正布局硅光子业务,与现有BCD、BiCMOS、CIS等特色工艺具备较强协同性,可复用现有技术积累。上述新业务当前尚未实际贡献大量收入利润,落地放量后有望构成中长期成长的重要价值。

三、投资建议

全球成熟制程订单外溢带动量价齐升,公司指引26Q2 ASP上涨10%-15%。AI算力需求持续推升先进制程产能满载,台积电、三星减产8英寸产能,成熟制程及特色工艺订单外溢效应显现,2026年全球前十大晶圆代工业者平均八英寸产能利用率已回升至近90%,较2025年的近80%明显改善,同时联电/世界先进/GFS均已表示26H2起提价。公司BCD、PMIC、NOR Flash等核心平台供需偏紧、ASP涨价周期开启,公司指引2026年全年晶圆均价涨幅10-15%,其中BCD、PMIC等高景气平台涨幅可达20-25%,NOR Flash受存储超级周期溢出效应亦预计上涨10-15%;Fab9A预计26Q3完成产能爬坡、2026年底至2027年初释放满产运行;公司指引26Q2营收6.9-7.0亿美元、毛利率改善,量价共振驱动盈利修复路径清晰。

扩产更高端成熟制程带动ASP提升,拟收购华力微大幅增厚公司收入及利润。公司Fab9B总投资约38亿美元,规划月产能5.5万片,聚焦高端成熟制程节点,预计已于2026年3月启动建设,目前主要处于厂务设施建设阶段,预计26Q4设备move in,未来产能释放后有望带动ASP提升。公司拟于26H2完成华力微收购,华力微当前产能约3.8万片/月,主要聚焦40/55-65nm,布局逻辑与射频、独立式非易失性存储器及高压平台, 2025年华力微营收/归母净利润分别为51亿元/7.7亿元,预计华虹宏力收购华力微后将增厚报表收入及利润。

国内成熟制程代工份额加速扩张,华虹有望成长为国内特色工艺绝对龙头。SEMI China表示2026年中国成熟制程产出占全球37%,预计到2028年提升至42%,随着台积电、三星逐步退出成熟制程市场,为中国大陆代工企业创造份额替代的重要窗口期。需求侧,AI驱动PMIC、BCD等功率器件及MCU国产化替代深化,汽车电子、工业控制、机器人等新兴领域特色工艺需求持续扩张;“China for China”本土化战略持续深化,国际大客户订单向华虹加速回流。随着海外制裁加剧、半导体供应链区域化割裂,各大国际IDM厂商为规避贸易风险纷纷推进本土化代工布局。意法半导体已宣布与华虹合作在中国生产40nm节点MCU,恩智浦展开0.18μm制程合作,与英飞凌的合作亦快速推进,有望深度绑定全球一线客户,中长期订单能见度提升。供给侧,公司凭借五大工艺平台全覆盖、“8英寸 12英寸”双平台并举的差异化竞争优势,叠加新增产能落地;公司作为国内工艺平台最全面的特色工艺晶圆代工龙头,有望深度受益于这一结构性产能迁移红利,在国产替代加速推进的背景下扩张市场份额。

1)收入预测

公司主营业务主要是特色工艺晶圆代工业务,公司产能放量清晰,2025年公司实现营收172.91亿元,同比 21.2%,主要受益于AI及其周边应用需求旺盛,消费电子、汽车电子等下游市场稳步回升,成熟制程芯片市场稳健复苏。26Q1公司营收46.25亿元,同比 18.2%,公司指引26Q2销售收入在6.9-7.0亿美元之间、2026全年晶圆ASP涨幅达10-15%,其中高景气的BCD、PMIC等平台涨幅可达20-25%。结合产能释放节奏与涨价预期,我们预计公司2026-2028年营业总收入分别为****/****/****亿元,同比分别增长**%/**%/**%。

2)毛利率预测

晶圆代工企业的毛利率主要受产能利用率、产品结构及新投产线折旧影响。2025年公司毛利率为18.72%,同比 1.29pcts;26Q1毛利率为17.6%,随着行业景气度持续复苏,公司各晶圆厂产能利用率将维持在接近满载的高位水平,考虑到公司指引ASP全年有望上涨,我们预计毛利率有望迎来提升。综上所述,我们预计公司2026-2028年毛利率分别为**%/**%/**%。

3)归母净利润预测

我们预计整体费用率保持稳定,预计2026-2028年归属母公司股东的净利润分别为****/****/****亿元,同比增长**%/**%/**%。

投资建议。AI算力需求持续推升先进制程产能满载,成熟制程及特色工艺订单外溢效应显现,叠加行业供给扩张有限,公司BCD、PMIC、NOR Flash等核心平台供需偏紧,ASP涨价周期逐步开启,量价共振有望推动盈利加速修复。考虑到Fab9A满产释放、Fab9B建设投产将持续提升公司12英寸成熟制程产能规模和高端特色工艺占比,推动收入天花板上移。随着中国成熟制程全球份额有望持续提升,海外客户“China for China”战略深化带来订单回流机会,同时公司积极布局GaN/SiC、硅光子、高密度硅电容等新业务,集团层面先进封装子公司已设立,有望打开中长期成长空间。我们预计公司26/27/28年分别营收****/****/****亿元,归母净利润****/****/****亿元,对应PE为****/****/****倍,****给予**评级。

VIP复盘网

VIP复盘网