2025年,全球金融市场最大的黑马已经毫无悬念——白银。

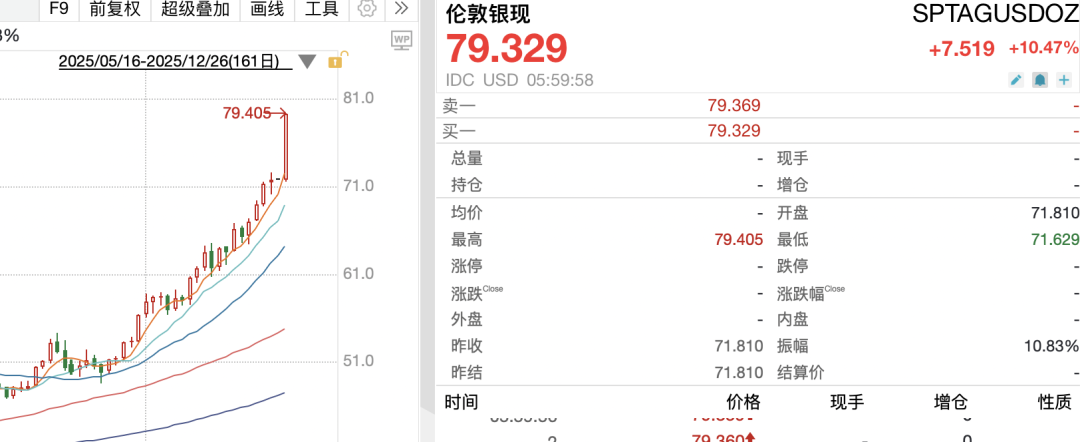

最新的数据显示,白银期货价格年内已飙升154%,仅本月在连续合约基础上便上涨约40%。现货价格更是强势来到近80美元/盎司,彻底粉碎了过去十四年的价格天花板。

面对这种“垂直拉升”,许多人担心这是否是泡沫。但如果我们剥开K线的表层,深入分析底层数据,会发现一个极其清晰的事实:

实物白银正在消失,信用体系正在崩塌。

当前驱动银价的核心动力,已经从宏观叙事转向了赤裸裸的实物逼空,全球最主要的伦敦现货市场正处于极其脆弱的时刻。

一是掉期利率出现极端“扭曲”。

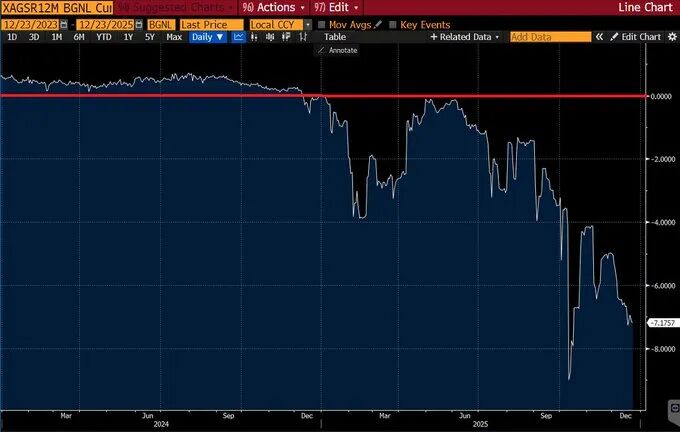

衡量伦敦市场实物短缺程度的关键指标——1年期白银掉期利率减去美国利率的利差——目前已暴跌至-7.18%。

这是一个违背常识的数据。在正常市场中,远期价格应高于现货价格(因为包含仓储和保险费)。但现在的“负利差”意味着:交易员为了立即拿到实物白银,竟然愿意支付比一年后交割高出近7%的溢价!

这种深度的“现货大幅溢价”表明,持有纸质凭证的投资者已经不再信任纸面承诺,正在不计成本地寻求实物交割。

只要该指标在红线以下,白银的逼空行情就远未结束。

二是杠杆风险引发“抽水效应”。

伦敦市场的风险在于其巨大的杠杆效应,目前市场中流通的纸质白银交易量是实际物理供应量的数十倍。

而与其对应的是,LBMA的“可供提取”库存已降至历史冰点,仅能覆盖全球约六周的需求。

与此同时,跨市场的“极端价差”正在加速这一进程。上海市场的白银价格已持续高于伦敦及纽约基准价8%至12%。

当伦敦现货还在71-72美元徘徊时,上海的实物成交价已站上77美元。这种每盎司超过5美元的无风险套利空间,像一台全功率运转的“抽水机”,激励着全球贸易商将伦敦金库中的银条通过空运紧急转移至亚洲,进一步抽干了西方本已捉襟见肘的库存。

这种趋势导致了一个典型的“银行挤兑”场景:当越来越多的纸面持有者要求提取实物时,伦敦金库的库存水位急剧下降。一旦临界点被突破,整个纸面交易体系将面临流动性枯竭,迫使空头不得不以任何代价平仓。

这一情形让人不禁联想到2020年震惊全球的“原油宝”负油价事件。当年的原油危机,本质是“纸面多头”在交割日面临“实物无处安放”的极端困境,导致油价向下崩塌至-37美元。而今天,伦敦白银市场正在酝酿一场方向完全相反、但底层逻辑一致的金融风暴。

2、工业刚需

在金融属性逼空的同时,工业基本面为银价提供了坚不可摧的底部。市场目前的暴涨,实质上是对过去五年结构性赤字的重新定价。

一是不可逆的“银耗革命”。

根据世界白银协会最新数据,2025年将是全球白银市场连续第五年出现供应赤字。2021年至2025年的累计赤字已突破8亿盎司(约2.5万吨),这几乎相当于一整年的全球矿山供应量。

2025年单年赤字预计仍在1.5亿盎司左右。 这背后的推手是光伏技术的代际更替:2025年,N型电池(TOPCon/HJT)全面普及,其双面印刷技术使得单位银耗量比传统电池高出30%-50%。仅太阳能一项,2025年预计消耗白银约2.6亿盎司,这意味着光伏行业一口气吞噬了全球矿山产量(约8.35亿盎司)的30%以上。这种技术路径的锁定,意味着需求不仅巨大,而且刚性。

二是AI与电气化的快速普及。

AI数据中心与电动汽车(EV)构成了第二增长曲线。数据显示,单辆纯电动汽车(BEV)的平均耗银量约为25-50g,比传统燃油车高出67%-79%。

随着2025年全球新能源车渗透率的进一步提升,车用白银需求将持续固化。 与此同时,在供给端,2025年全球矿山银产量预计仅为8.35亿盎司,较2016年的峰值下降了约7%。面对AI服务器对高导电率连接器的苛刻需求,以及EV的爆发,这种“需求刚性增长、供给结构性萎缩”的剪刀差,注定无法在短期内修复。

3、大周期预警

如果说伦敦的挤兑是火药,那么宏观环境就是引信。在这一层面,桥水创始人 Ray Dalio的大周期理论为我们提供了最深刻的指引。

一是长期债务周期末端的“无声转变”。

根据Dalio的《原则》与周期理论,全球正处于长期债务周期(Big Debt Cycle)的晚期阶段。

当债务增长速度超过收入增长,且央行被迫通过大量印钞来维持债务滚动时,持有现金和债券的回报将变为负值。

在这种背景下,市场正在经历一场“无声转变”(Silent Shift)。聪明的资金不再相信基于“承诺”的纸面资产(如美债、信用货币),而是悄然转向基于“真实”的硬资产。

这并非简单的投资轮动,而是对法币体系信任瓦解的本能反应——当“钱”被无限稀释时,唯一的出路就是持有无法被印制的资产。

二是白银是“不诚实体系中的诚实标尺”。

在Dalio看来,白银不仅是商品,更是“不诚实金融体系中的诚实标尺”。当前伦敦市场纸面合约交易量是实物供应量的数十倍,这种巨大的杠杆建立在“一切正常”的信心之上。

然而,当周期进入动荡期,信心动摇,白银的无对手方风险(或者说去中心化属性)属性便会显现。当前的实物提取潮,正是市场参与者看穿了纸面繁荣的虚幻,试图回归真实的“重估”时刻。这不再是关于价格的投机,而是关于财富保存的避险。

4、300美元是归宿?

站在80美元关口,市场是否已经过热?通过对历史周期和金银比率的模型推演,狂热阶段可能才刚刚开始。

一是“狂热阶段”的目标价推演。

如果市场进入非理性的“狂热阶段”,金银比率将面临剧烈修正。目前金银比在56左右,参考历史极值,这一比率在极端情况下可能暴跌至15。

如果我们以当前黄金约4500美元为基准,除以15的金银比,得出的白银理论目标价即为300美元。虽然这可能需要几年的时间演化,但从数学模型上看,这是完全可能的路径。

二是短期回调不改长期牛市。

值得注意的是,RSI指标的超买意味着短期内市场可能出现剧烈波动。但在伦敦掉期利差转正、库存回升之前,任何回调都应被视为长期牛市中的“假摔”,也是持有型买家入场的窗口。

5、应对建议

面对这场史诗级的行情,普通投资者该如何应对?

一是认清底层逻辑,确立“大跌大买”的战略定力。这一轮行情的本质是供需范式的彻底转移与货币体系的重估,而非短暂的投机炒作。

因此,投资者必须建立“长期主义”视野,对短期必然出现的剧烈洗盘保持忍耐度。切忌因为恐慌而被甩下车,相反,应贯彻“大跌大买”的策略:将每一次因市场情绪或流动性挤压导致的价格急跌,视为“倒车接人”的良机,果断在低位收集筹码。在史诗级牛市中,比金子更珍贵的是信心。

二是关注“金银比”这一核心指标。不要只盯着美元价格,要盯着金银比。只要它还在40以上,白银相对于黄金就依然便宜,补涨的动力就依然存在。

2025年的白银暴涨,不是一场泡沫,而是一次迟到的清算。在伦敦金库的告急声中,在光伏与AI的轰鸣声中,在Ray Dalio关于债务周期的预警声中,白银正在完成从“被遗忘的角落”到“金融舞台中央”的华丽转身。

80美元,或许只是这场风暴的开始。

VIP复盘网

VIP复盘网