为了保持竞争优势和提升技术水平,面板厂需进行持续的投资。据集邦Display观察,今年下半年,面板厂主要在OLED领域规划了新的投资。

TCL华星(CSOT)规划投资295亿元建设8.6代印刷OLED生产线项目。此外,TCL华星还规划投资15亿元建设印刷OLED中试验证平台项目,主要是提升5.5代印刷OLED产线的产能,并验证材料、设备。

惠科(HKC)规划投资30亿元建设长沙新型 OLED 研发升级项目,主要是开发OLED材料、OLED器件等,为OLED产品的量产做准备。

京东方、TCL华星、惠科近2年投资项目盘点

如果以最近2年规划的投资项目来观察,国内三大面板厂投资的主要方向是什么?

BOE京东方的主要投资方向是第8.6代AMOLED产线,投资金额630亿元。京东方已经在LCD领域取得龙头地位,在巩固LCD业务的同时,投资的重心转移到了OLED领域。

TCL华星在强化其LCD业务的同时,也开启了高世代OLED产线的投资。华星的第8.6代印刷 OLED 生产线项目的投资金额为295亿元。

值得关注的是,惠科除了投资LCD、MLED和E-paper(电子纸)外,也开始布局OLED领域。

另值得一提的是,除了显示领域之外,国内三大面板厂在非显示领域也有所投资,主要的投资方向是在IC领域。京东方投资玻璃基封装和集成电路,惠科投资功率半导体。不过,面板厂的主业是显示,在非显示领域投资的金额并不多。

近2年面板厂投资金额分类

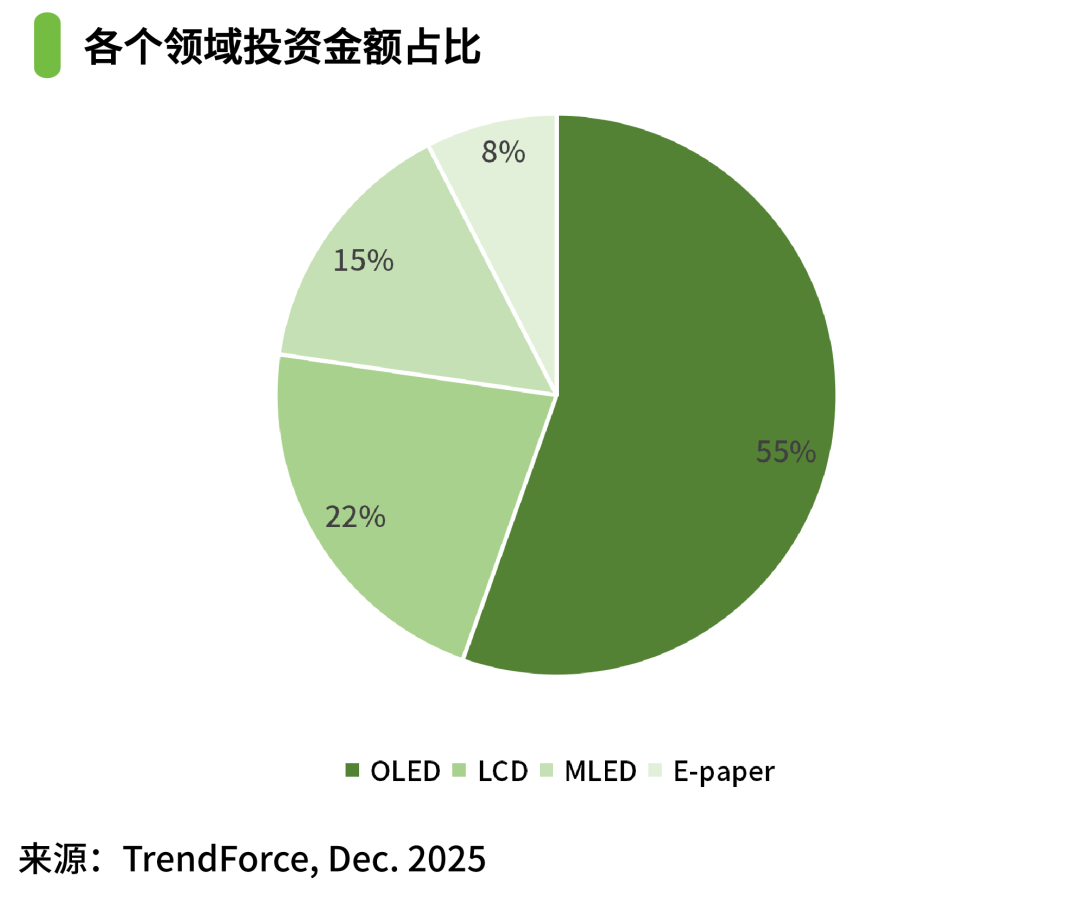

在投资规模方面,最近2年国内三大面板厂规划的投资总金额约1,786亿元,投资领域涵盖OLED、LCD、MLED和E-paper。

以投资领域来观察,OLED领域的投资金额占比最高,为55%,主要是第8.6代AMOLED生产线项目和第8.6代印刷OLED生产线项目的投资金额较大。其次是LCD领域,占比22%。MLED领域占比15%,E-paper领域占比8%。从投资金额占比来看,OLED是重点投资领域。

在OLED领域,面板厂的投资主要是建设高世代OLED产线,布局中尺寸OLED产品,包括OLED平板、OLED笔电和OLED显示器。高世代OLED产线后续会增加中尺寸OLED面板供给,从而推升OLED技术在终端产品的渗透率。

与OLED领域投资明显不同的是,面板厂虽然在LCD领域有所投资,但是不会显著增加LCD的总产能。在LCD领域的投资多以并购的方式进行,仅涉及到产能在不同面板厂之间的转移,而不会新增产能。此外,并购会使LCD的产业集中提高,从而有利于产业维持供需平衡。

在MLED领域,面板厂的投资既包含Mini LED背光技术,也包含Mini LED直显技术。

随着这些投资项目的开展与落地,面板厂的竞争力和技术水平将得到进一步的提升,特别是在中尺寸OLED领域。展望未来,面板厂还会持续地进行投资,预计OLED技术会是重点的投资方向,在注重供应链安全的时代背景下,面板厂的投资也可能会往上游材料延伸。

VIP复盘网

VIP复盘网