科创新源深耕高分子材料及热管理领域多年,高管行业背景扎实。在高分子领域,公司下游应用场景广泛,并掌握大客户资源,发展比较稳健。新能源热管理领域的高频焊液冷板,已导入麒麟与神行电池,受益于其推广应用,上半年高频焊液冷板实现了高增速发展。公司主要实施数据中心热管理的创源智热仍处于发展初期,目前公司披露拟收购导热材料领先企业东莞兆科,其目前已批量供货数据中心相关企业,收购完成后,有望与创源智热形成协同效应,充分受益于液冷在数据中心渗透率提升的大趋势。

摘要

公司简介。公司成立于2008年,主营业务包括高分子材料及热管理业务,产品与服务广泛应用于通信、电力、汽车、半导体及数据中心领域。管理层在材料领域深耕多年,核心管理层与技术骨干多拥有十年以上行业经验,行业背景扎实。

高分子材料业务经营稳健。公司高分子领域主要产品包括防水密封材料、防火绝缘材料、汽车密封条等产品。下游广泛应用于通信、电力、汽车、轨交等领域,并掌握大客户资源。2025年上半年公司高分子材料业务收入2.29亿元,同比增长6%;其中通信、汽车领域收入同比提升14%、10%,电力领域同比基本持平,高分子材料业务经营比较稳健。

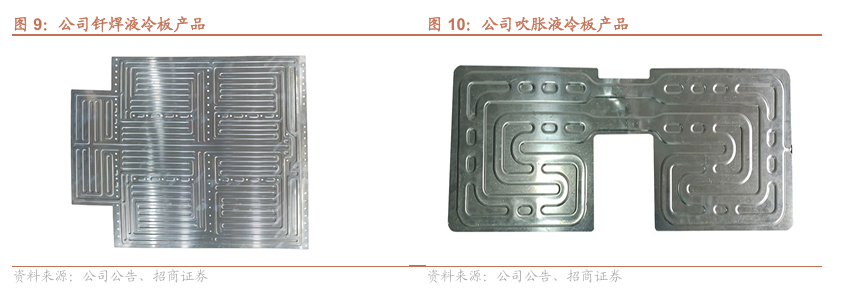

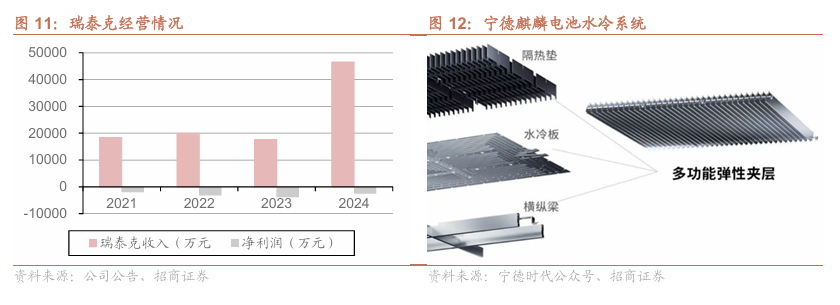

新能源热管理开始发力。公司新能源热管理主要由控股子公司瑞泰克实施,其高频焊液冷板,作为麒麟与神行电池的关键散热组件,以开始批量交付。受益于麒麟、神行电池的推广应用,2025年上半年,公司高频焊液冷板相关收入规模较去年同期增长304%。目前,公司全力推进高频焊液冷板的新产线建设与既有产线技改,提升生产效率。此外,对于竞争压力较大的吹胀与钎焊液冷板业务,公司正在有规划的收缩相关规模。

数据中心热管理有潜力。公司在数据中心热管理领域业务,主要由创源智热开展实施。作为2023年新成立的公司,仍属于发展初期。公司目前正在计划收购导热材料细分领域领先企业东莞兆科。东莞兆科目前已向台达、富士康、英特尔等多家数据中心相关企业供货。收购完成后,东莞兆科有望与创源智热形成协同效应,数据中心热管理业务具有较大发展潜力。

液冷是数据中心的趋势。随着AI行业大发展,GPU算力能力迭代的同时,功率也在不断提升,叠加服务器机架的高密度设计,数据中心单柜功率正在迈向MW级别。传统风冷在高功耗场景下的效率劣势开始凸显。液冷作为高效散热的解决方案,热捕获率高、PUE值更低、空间占用更低,是未来高功率数据中心的散热趋势。

风险提示:新业务拓展不及预期、行业竞争加剧、下游需求不及预期等。

一、公司基本情况介绍

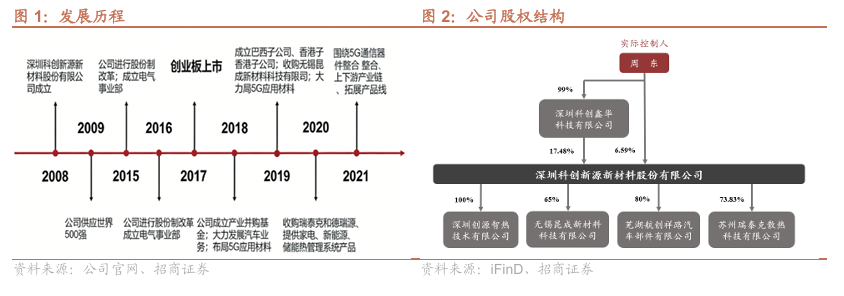

1、发展历程及股权结构

深圳科创新源新材料股份有限公司成立于2008年,是国内外领先的高分子材料应用开发整体解决方案提供商,产品及服务可广泛应用于通信、电力、汽车、半导体等领域。公司股票于2017年12月8日登录深圳证券交易所创业板。

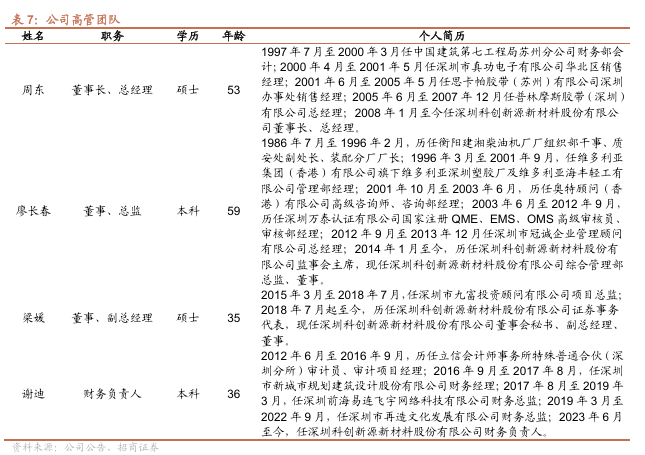

股权结构清晰。截至2025年6月,周东任公司董事长兼总经理,为公司实际控制人,直接、并通过深圳科创鑫华科技有限公司间接持有公司23.90%股份,股权结构清晰。

2、主营业务

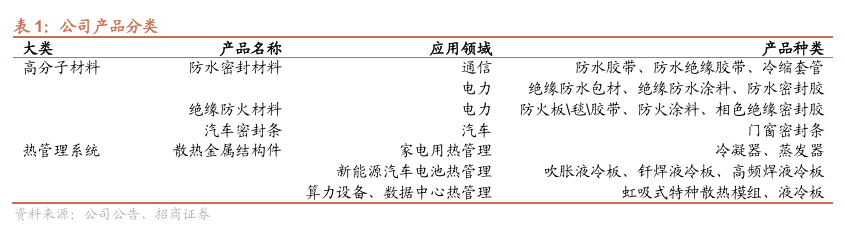

公司主营业务为高分子材料产品及热管理系统产品的研发、生产及销售。主要产品为防水密封材料、绝缘防火材料、汽车密封条及散热金属结构件,相关产品可广泛应用于通信、电力、汽车、轨道交通等领域。

高分子材料和热管理系统是公司的核心业务领域:2024年高分子材料领域和热管理系统领域业务收入占比分别为49.30%、48.30%

(1)高分子材料

公司高分子材料业务以科创新源、控股子公司无锡昆成和芜湖祥路为主要实施主体。公司高分子材料板块依托多年在高性能特种橡胶材料配方与工艺上的经验,形成了较为完整的产品体系:

防水密封材料:包括冷缩套管、工业防水胶泥胶带等,适用于通信基站、电力设施等需要气密、水密保护的场景。

防火封堵材料:包括防火密封胶、防火涂料、防火板、防火毯等,广泛应用于电力系统和轨道交通等领域。

电力绝缘与维护产品:涵盖电力绝缘胶带、导电带、半导电带、自固化包材等,用于电缆连接、维护与防护。

汽车密封条:为整车厂商提供门窗密封、隔音及防尘解决方案,兼顾耐候性与舒适性。

这些产品广泛应用于通信、电力、汽车、轨道交通等行业,公司与多家国内外知名企业保持长期合作关系,包括通信设备龙头、三大电信运营商、电网企业以及主流汽车厂商。在业务拓展中,公司注重与核心客户的同步开发与技术对接,不断优化产品性能与结构设计,以保持在防水、防火、绝缘和密封领域的市场地位。

(2)热管理系统

公司热管理系统业务以控股子公司瑞泰克和全资子公司创源智热为主要实施主体。热管理系统板块聚焦新能源汽车、储能系统、家用电器及数据中心等领域,依托在流体动力热学、流道设计、仿真与实验方面的技术优势,在缩短项目周期保证竞争时效性的同时实现产品成本优势最大化,提供高效、稳定的散热解决方案。主要产品包括:

新能源汽车与储能系统用液冷板:覆盖吹胀、钎焊及高频焊等工艺,适配多家行业领先的动力电池厂商,保障高能量密度设备在高负荷下的性能与安全。

家用电器用散热器件:包括冷凝器、蒸发器等,应用于冰箱、空调等制冷系统,满足节能与高效运行需求。

数据中心散热结构件:涵盖液冷板与特种散热模组,适配高算力服务器,顺应液冷技术在数据中心快速普及的趋势。

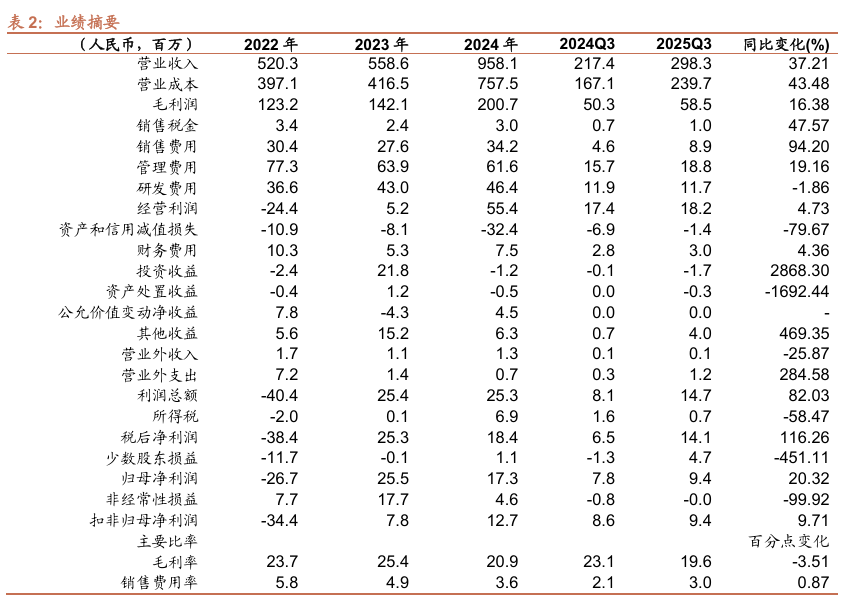

3、财务分析

公司2025年前三季度收入、归母净利润、扣非归母净利润分别为8.39、0.27、0.24亿元,同比提升41%、153%、90%。Q3单季度收入、归母净利润、扣非归母净利润分别为2.98、0.09、0.09亿元,同比提升37%、20%、10%。

2025年前三季度公司综合毛利率为19.12%,同比下滑-2.77pct。净利率3.93%,同比提升2.46pct。Q3单季度综合毛利率19.63%,同、环比下降3.51、0.23pct。净利率4.72%,同、环比提升1.72、1.78pct。

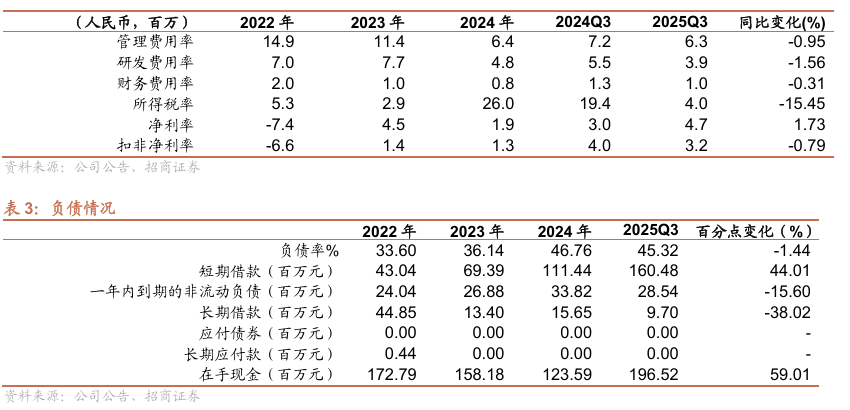

资产负债率46.94%,较期初提升0.18pct。

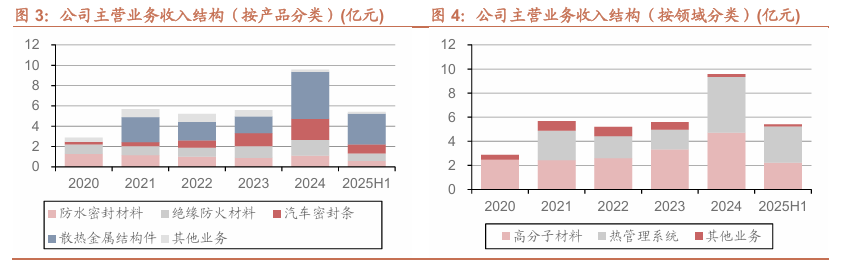

上半年公司高分子材料业务收入2.29亿元,同比增长6%,其中:

通信业务收入0.64亿元,同比增长14%;

电力业务收入0.8亿元,同比基本持平。

控股子公司芜湖祥路(控股80%)汽车密封条业务收入0.89亿元,同比提升10%。

热管理业务合计营收3.11亿元,同比大幅提升95%。

二、高分子材料经营稳健,热管理业务上新台阶

1、高管行业背景扎实,重视研发投入

公司高管行业背景扎实。公司董事长周东2008年加入公司,任职已18年,深耕材料行业25年,具备丰富的行业积累和前瞻的战略眼光。核心管理层与技术骨干多数拥有十年以上行业经验,为公司的持续创新和业务拓展提供了坚实保障。

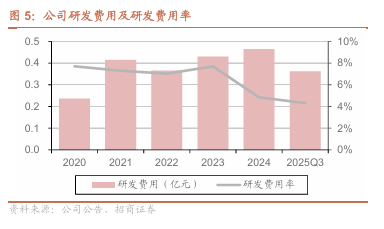

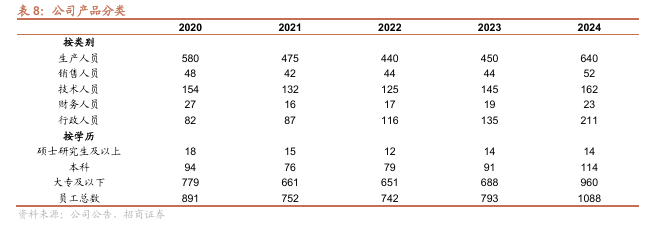

公司重视研发,技术积累深厚。 公司始终高度重视技术研发工作,通过不断加大研发投入力度,扩充专业研发团队,取得了丰硕成果。公司及其主要控股子公司无锡昆成、瑞泰克和芜湖祥路均为高新技术企业,并在业内保持领先的自主技术水平和持续研发能力。研发投入不仅覆盖材料配方优化、工艺升级,还延伸至热管理系统设计、制造工艺自动化等前沿领域,确保公司在关键技术环节保持竞争优势。截至2024年末,公司技术人员162人,占比15%;本科及以上学历人员128人,占比12%。

2、高分子材料业务经营稳健

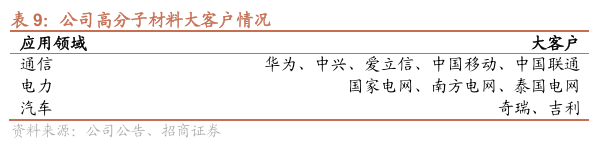

高分子材料涉及领域广泛,掌握大客户资源。公司高分子领域主要产品包括防水密封材料、防火绝缘材料、汽车密封条等产品。下游广泛应用于通信、电力、汽车、轨道交通等领域。在通信领域,公司深度合作华为、中兴、爱立信、中国移动、中国联通、中国电信等通信设备龙头及运营商,并加大海外业务拓展。在电力行业,不断加大研发投入与市场开拓力度,获得了南方电网、国家电网、泰国电网等大客户认可。在汽车领域,公司主要客户包括奇瑞和吉利。

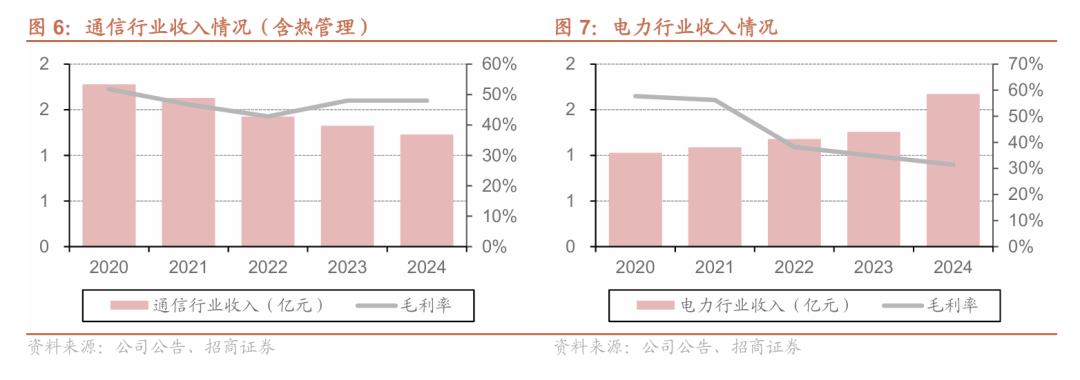

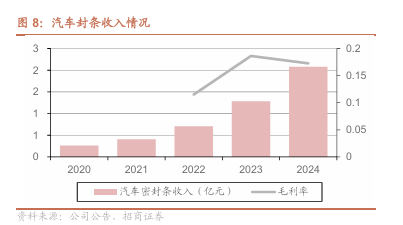

高分子材料经营稳健。2024年,公司高分子材料各类场景中,通信行业受到国内通信运营商资本开支规划转型影响,收入规模有所下滑,但同时公司加大海外业务拓展,一定程度缓解了板块收入下滑。通信行业(含热管理)收入1.23亿元,同比下滑7%,毛利率48.01%,同比提升0.01pct。在电力行业,公司不断提升整体运营效率,增强市场竞争力,提升品牌价值,收入规模1.67亿元,同比大幅提升33%;毛利率31.42%,同比下滑3.4pct。汽车密封条领域,针对大客户产品要求,芜湖祥路战略性引入欧式导槽与无边框密封条等先进工艺,提升产品竞争力,收入2.08亿元,同比大幅提升62%;毛利率17.26%,同比下滑1.37pct。

3、新能源热管理开始发力

公司热管理领域主要业务实施主体为瑞泰克与科源智热。瑞泰克主要开展家用电器、新能源车及储能散热器件;创源智热主要开展数据中心散热结构件。

新能源热管理开始发力。瑞泰克覆盖的新能源热管理,主要分为吹胀、钎焊以及高频焊液冷板。其中,吹胀与钎焊液冷板业务,存在工艺成熟度低、产能利用率低的情况,整体盈利能力比较差。目前,公司已经审慎性地对吹胀液冷板实施资产减值;并提升钎焊液冷板生产效率与竞争力,钎焊业务收入与毛利在2024年实现了增长,亏损幅度大幅收窄。同时,为了进一步降低亏损程度,公司2025年7月,将从事钎焊液冷板销售的瑞伟汽车21%股权转让给重庆平伟,后续将不再纳入公司合并报表范围。

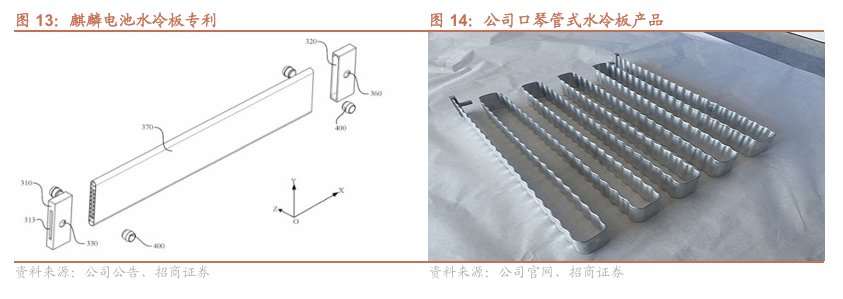

受益于宁德麒麟、神行电池放量。宁德时代的麒麟电池重构了水冷系统,对冷却系统进行了全新的排布设计,水冷板采用口琴管方式,系统置于电芯与电芯之间,紧贴电芯大面,将传统置于顶部的水冷系统做到了电池的侧面,从而使换热面积扩大4倍,电芯控温时间缩短至原来的一半。公司生产的高频焊液冷板,是宁德时代明星电池的关键散热组件,在保障电池高效稳定运行方面发挥着重要作用。目前,公司正全力推进高频焊液冷板的新产线建设,并不断对既有产线进行升级改造,进一步巩固公司在行业内的领先地位。

4、拟收购东莞兆科,数据中心热管理有潜力

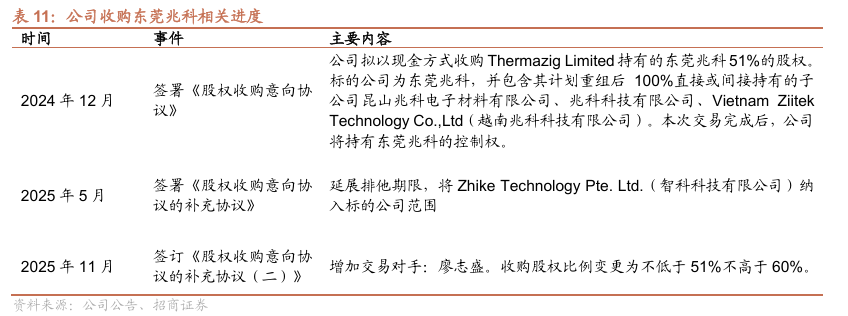

拟收购东莞兆科。公司在数据中心热管理领域业务,主要由创源智热开展实施。作为2023年新成立的公司,创源智热行业资源积累与经验沉淀不足,在产品生产与交付环节尚未形成成熟运作体系,仍属于发展初期。针对数据中心热管理的广阔市场,公司一方面,在经营上采用协同制造与自主产销双驱动模式,提升业务竞争力与市场触达能力;另一方面,公司目前正拟以现金方式收购Thermazig Limited与廖志盛持有的东莞兆科51-60%的股权,并包含其计划重组后100%直接或间接持有的子公司昆山兆科电子材料有限公司、兆科科技有限公司、Vietnam Ziitek Technology Co., Ltd(中文名称:越南兆科科技有限公司)、Zhike Technology Pte. Ltd.(智科科技有限公司)

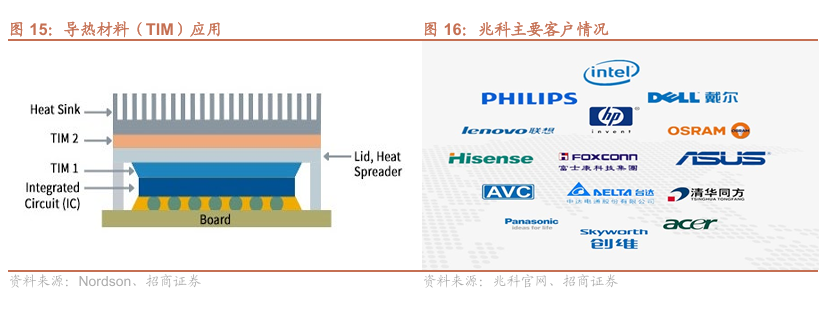

数据中心热管理业务具有潜力。东莞兆科专注导热材料的研发生产与定制,下游包含消费电子、数据中心、汽车电子等多个细分领域。主要产品包括导热硅胶、垫片、凝胶、液态金属等各类导热材料。目前,东莞兆科已经向台达、富士康、英特尔等多家数据中心相关企业供货。收购完成后,东莞兆科有望与创源智热形成协同效应,公司数据中心热管理业务具有较大发展潜力。

三、液冷是数据中心的趋势

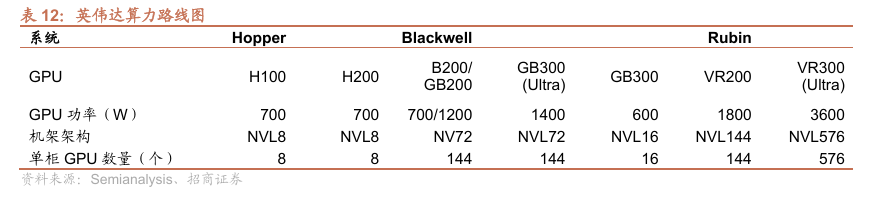

单柜功率迈向MW级别。AI行业大发展的背景下,推动GPU的算力能力持续迭代增长,对应的功率也在不断被推高。随着GPU等芯片功率密度的增加,单芯片功耗已从数百瓦跃升至500-1000W,甚至更高。同时,服务器机架的设计也在向高密度方向发展。综合来看,智算中心的单机柜功耗已经有大幅提升。从单机柜20~30KW,显著提升到200kW的超高功率密度单机柜,未来还会迈向MW级别。这要求散热系统从传统风冷转向更高效的液冷,以处理高热密度并维持芯片低温运行,延长设备寿命。

传统风冷无法继续提升。风冷散热依赖空气介质,通过风扇强制对流带走热量,但其效率低下,无法应对单芯片功耗达500-1000W的高密度场景,易产生局部热点,导致芯片温度过高并影响性能。同时,风扇功耗占IT设备总功耗的比例不断上升,反向推高数据中心PUE(电能利用效率)。此外,风冷对机柜空间利用率低,高密度服务器部署时空间剩余现象明显,无法充分利用。

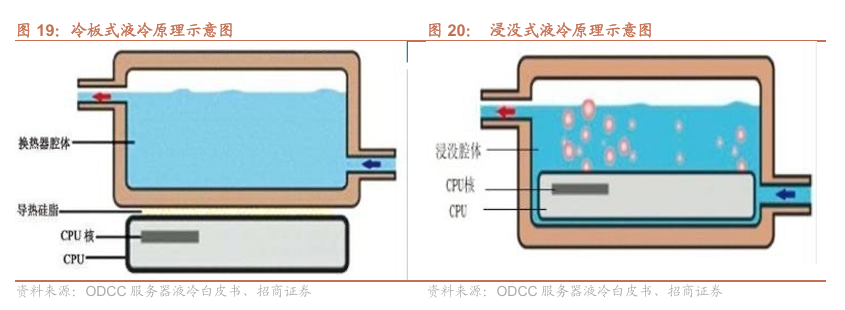

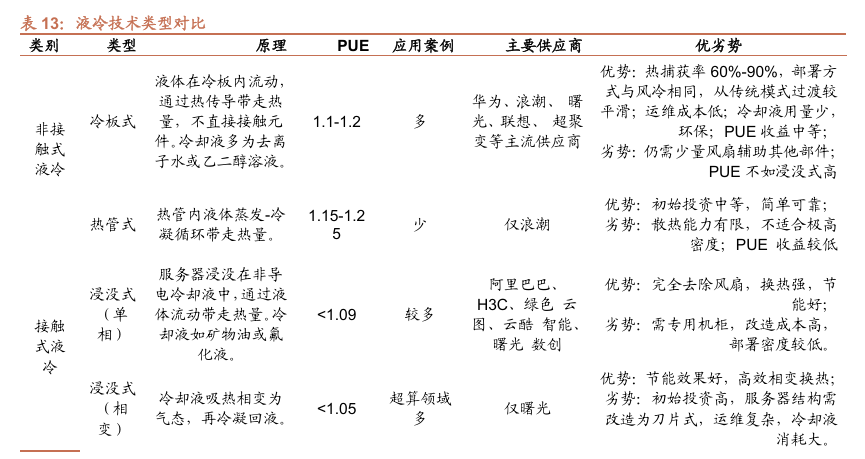

液冷优势明显。液冷技术作为高效散热解决方案,通过液体介质取代空气,实现热传导效率比风冷高3500倍,支持高功率密度服务器稳定运行。它显著降低数据中心PUE至1.1以下,节省空间和噪音,并符合双碳目标,推动绿色数据中心转型。冷板液冷作为非接触式液冷的主流形式,在数据中心中展现出显著优势,主要源于其技术成熟度和高效热管理能力。它通过液体在高导热金属冷板内流动,实现60%-90%的热捕获率,PUE值可降至1.1-1.2,支持单芯片散热能力达1kW以上。这使得它能有效处理高功率密度服务器,避免局部热点并延长设备寿命。

同时,冷板液冷的优势在于其操作简单且与现有风冷系统兼容,不改变用户习惯。它无需专用机柜或大规模改造,运维模式和机房承重与风冷一致,组件更易访问和服务。维护难度较低,仅需定期检查泄露风险和冷却液纯度,学习曲线较短。初始投资中等,运维成本低,可节省30-50%冷却能耗,支持逐步升级,避免高额投入。同时,相比浸没式,冷板冷却液用量少且环保,进一步压低采购成本,推动绿色转型。

风险提示

1、新业务开拓不及预期:

公司热管理业务的新业务开展顺利是目前盈利预测的重要假设,若新业务开展不及预期,可能对公司经营形成不利影响。

2、行业竞争加剧:

行业竞争加剧,可能会造成盈利能力下滑。

VIP复盘网

VIP复盘网