创新药行业又迎来一个利好。

2026年5月末,信达生物与辉瑞宣布达成总额高达105亿美元的全球战略合作。这是继恒瑞医药与BMS达成152亿美元合作、石药集团与阿斯利康签下185亿美元大单后,中国创新药领域年内第三笔百亿美元级对外授权。

截图来源于公司公告

但资本市场对此却并不感冒。利好公布后,信达生物盘中一度大涨超10%,但行情热度很快消逝,次日股价开始回落。无独有偶,此前包括恒瑞医药牵手BMS在内的多笔重磅合作宣布后,也都上演了相似的剧本。

即便创新药行业利好密集涌现、产业逻辑持续兑现,市场资金依旧无动于衷,相关药企仅走出短暂的脉冲式反弹,很快便回归弱势。反观同期的半导体赛道,持续虹吸全市场资金,牢牢占据A股核心主线地位。

01.

大额BD几成行业常态

2025年,市场对创新药出海的核心关注点,还停留在“海外订单有没有”的初级阶段。早年单笔海外授权十分稀缺,数亿美元规模的合作落地,就能带动个股乃至整个板块走强。

但仅仅过去一年,进入2026年,中国创新药的对外授权生态已彻底迭代,从“零星试水”迈入“多点开花、大单频发”的常态化阶段,市场对百亿级BD交易的敏感度,早已今非昔比。

从交易赛道来看,2025年的出海授权还集中在小分子药物、双抗等少数成熟领域,赛道单一、同质化竞争明显。而2026年,授权边界已全面拓宽,ADC、小核酸、多特异性抗体等前沿赛道成为出海主力,非肿瘤领域也实现突破性进展。

例如荣昌生物与艾伯维的双抗交易、前沿生物与GSK的小核酸管线合作等,覆盖肿瘤、自身免疫、慢性病等多个领域,彻底打破了此前“仅靠肿瘤药出海”的局限。更具标志性的是,百亿美元级交易已从“稀缺事件”沦为“季度常客”,百亿量级合作已不再是稀缺利好,慢慢变成行业常态。

2025年,单笔百亿级交易屈指可数;而2026年还未过半,就已诞生三笔百亿级重磅交易。一季度国内创新药出海授权总额突破600亿美元,体量逼近去年全年成交规模的一半,交易数量达50起,各项数据均刷新历史纪录。

百亿级大单从“一年等一单”变成“一季度好几单”,资本市场的态度也悄然发生改变。2025年,一笔10亿美元级的授权就能让个股、板块大涨;但2026年,恒瑞、信达的超级利好,却仅能带动股价短暂冲高,随后便快速回落,甚至连持续性反弹都难以维系。

市场对此似乎已经“见怪不怪”,资金对“交易达成”本身的敏感度大幅下降。但对于此刻手握创新药仓位的投资者,这种“利好不涨”的煎熬是真实的。

产业层面接连传出重磅合作,本土药企的创新实力不断得到国际巨头认可,行业基本面稳步向好,但整个板块却持续低迷。反复上演的“利好落地即冲高回落”,不断消磨着场内资金的耐心。

在利好常态化的大背景下,单纯依靠合作签约消息撬动行情的时代已然落幕,创新药板块想要重新吸引增量资金,仅靠管线授权的纸面成绩远远不够。

而放眼整个A股市场,另一边的半导体赛道热度居高不下,巨大的资金虹吸效应,更是让创新药的突围之路变得愈发艰难。

02.

仍存在较高不确定性

行业整体BD利好常态化,已经磨平了创新药签约带来的估值溢价。市场更清醒地认识到,这些早期管线能否成功,仍需经历漫长而充满不确定性的临床与商业化考验。

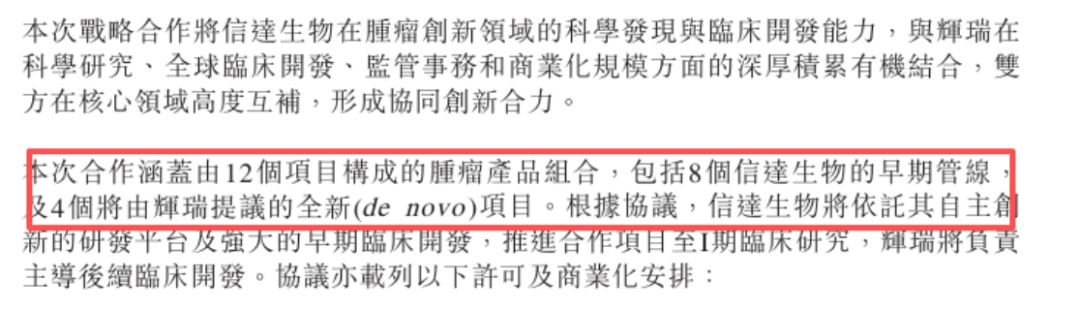

信达生物与辉瑞合作的这12个项目,主要是肿瘤领域的早期及源头创新管线,覆盖ADC(抗体偶联药物)和多特异性抗体。根据协议,信达生物的职责是将这些项目推进至I期临床研究,之后的全球临床开发、注册申报、商业化落地,全部由辉瑞主导。

这意味着即便一切顺利,从I期到III期临床再到获批上市,平均周期至少需要5-8年。

因此,信达生物公告里的那个105亿美元,是一个相当遥远的数字。目前真正落袋的,只有6.5亿美元的首付款。这笔钱确实能显著改善信达的现金流,支撑其未来几年的研发投入,但98.5亿美元的里程碑付款——包括临床开发、监管审批和商业化销售各阶段的触发条件,仍存在较大的不确定性。

针对这批早期管线的临床成功率、里程碑兑现概率区间等相关问题,源媒汇致函信达生物披露的官方联系邮箱,截至发稿暂未收到企业回复。

根据合作协议,信达生物与辉瑞共同开发的4个项目,采用了“共同开发、共同商业化”模式。在此模式下,信达不仅保留了大中华区的全部权益,还需与辉瑞共同承担全球开发成本,并共享欧美市场的商业化利润。

这意味着,在未来数年的临床开发阶段,信达需要持续投入资金,与合作伙伴共同承担研发费用。这种“深度绑定”虽能分享更大的长期收益,但也对公司的现金流管理提出了更高要求。

难道市场不买账是因为信达缺钱?答案显然是否定的。

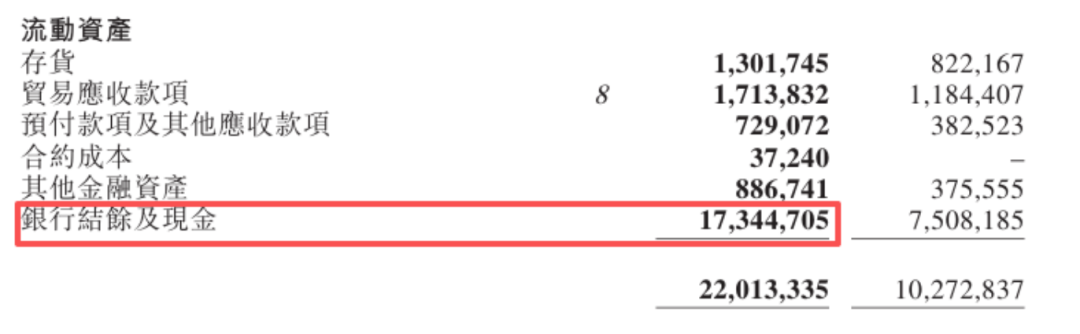

根据2025年年报,信达生物经营活动产生的现金流量净额达到100亿元,现金及现金等价物超过170亿元,经营性现金流转正叠加充沛账面资金,足以覆盖日常运营、自研管线迭代以及和辉瑞共研项目的后续临床开支,财务承压的逻辑并不成立。

截图来源于公司年报

由此看来,市场的疑虑不在于资金短板,而是这笔钱砸下去,回款遥远不说,还伴随临床失败的不确定性。充裕现金只能保障项目顺利推进,却没法快速转化为利润。

03.

“远水”解不了“近渴”

A股当前处在存量资金博弈环境里,资金天然涌向确定性更强、上涨阻力更小的景气赛道。

刚刚过去的5月,科技赛道对A股资金的虹吸效应,已经达到近年少见的高位。5月中旬,科创50指数单日盘中大涨超5%,一举创下历史新高;自4月初启动行情以来,其短期区间涨幅一度突破50%,强势的赚钱效应吸引了市场的关注,展现出碾压级的资金吸附能力。

截图来源于东方财富软件

半导体的底气,建立在“实打实的订单与业绩”上,这已不再是炒概念的阶段。

全球半导体产业销售额在2025年已创下历史新高,AI算力军备竞赛可能是贯穿未来数年的主线。从英伟达Blackwell架构GPU的供不应求,到SK海力士HBM(高带宽内存)产能预订至2027年,再到国产半导体设备龙头中微公司、北方华创新签订单饱满,整个产业链的景气度是高频、可验证的。

反观创新药,其最大的利好依然是“远期的美好故事”。

诚然,信达生物、恒瑞医药的百亿美元订单是里程碑,但从临床I期到商业化,中间横亘着“临床失败率”这座大山。眼下市场投资思路偏短线,很难为长线研发耐心守候,在半导体“日新月异”的订单数据面前,创新药“年复一年”的临床等待期,对追求短期走势的资金而言,吸引力天然不足。

更现实的是,半导体已形成强大的赚钱效应,不断加深资金抱团硬科技的惯性,这也使得创新药板块即便处于估值底部,也缺乏能够扭转趋势的增量资金。

官宣百亿合作当天,信达生物仅短暂冲高10%,次日股价便震荡回落。放在往年,百亿级海外授权足以推动个股走出一轮趋势行情,但放在当下资金扎堆硬科技的市场里,这份重磅利好仅仅沦为短线资金套利的炒作由头。

对于信达生物而言,市场等待的是一个能扭转其估值模型的“决定性时刻”:或许是核心产品在海外关键临床中取得突破性数据,证明其全球最优的潜力;或许是新一代ADC药物在合作中展现出惊人的疗效,提前兑现部分合作价值,进而让市场清晰看到利润分享的“时间表”。

只有当这些里程碑逐一实现,证明其长期布局能够转化为可预见、可量化的利润时,信达生物这份百亿合作的真正价值,才会被资本市场重新定价。

这一天什么时候才能到来

VIP复盘网

VIP复盘网