5月国际原油呈现高价宽幅波动,炼厂生产成本延续高位,而汽柴油需求表现不及预期,导致汽柴油裂解价差由正转负,炼厂利润水平进一步下滑。柴油贸易流通活跃度有所攀高,终端加油站利润持续提升。6月份,炼厂成本或保持相对高位,汽油需求暂无增量迹象,行情或偏弱下行;柴油需求韧性尚可,但投机需求脆弱,价格亦承压下行。整体来看,贸易环节利润或维持低位,终端利润有望保持高位。

1. 生产企业:5月汽柴油裂解价差由正转负,炼油利润水平大幅下滑

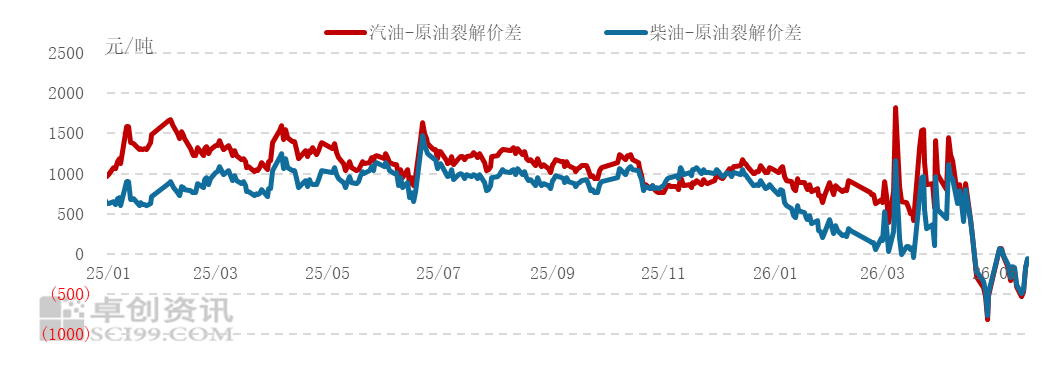

5月汽柴油裂解价差保持震荡下行走势,月均裂解价差由正转负。据卓创资讯统计数据显示,截至5月21日收盘,汽油裂解价差较上月分别收窄148.46%、157.91%。由此可以看出,5月炼厂炼化利润进一步承压,生产端盈利空间明显收缩。

5月国际原油保持宽幅震荡走势,价格中枢维持高位,但成本高位依然难以有效传导。受需求跟进疲软,部分单位库存压力较大拖累,成品油批发价格延续偏弱波动走势,导致汽柴油裂解价差持续走弱, 生产端盈利再次被双向挤压。

图1 2025-2026年国内汽、柴油裂解价差走势图

数据来源:卓创资讯

2. 贸易企业:山东地炼成品油船运量环比增加,柴油跨区域利润水平提升

在流通环节,受成品油区域供需差异化影响,传统的贸易商多通过地域价差来赚取利润。据卓创资讯统计,截至5月21日,本月山东地炼汽、柴油船运累计成交量在40.1万吨,环比上月同期增加12.01万吨或42.76%,其中柴油下海量增加10万吨。

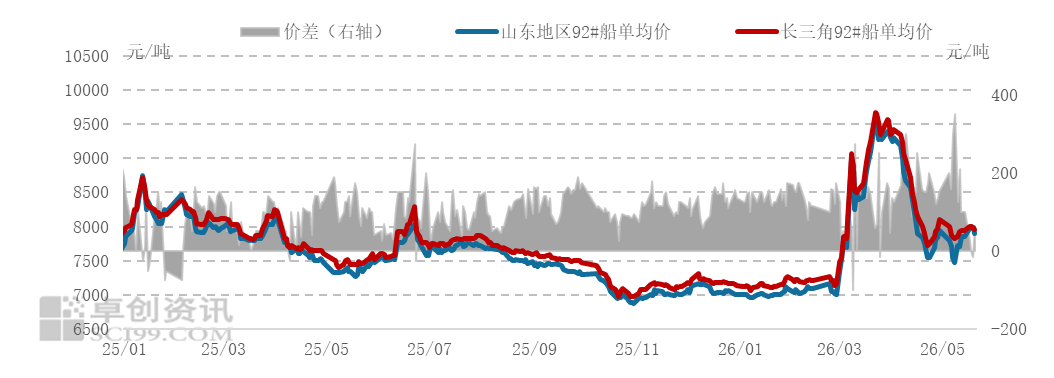

汽油方面,截至5月21日,本月山东地区汽油船运累计成交量共计21.3万吨,较上月同期增加2.01万吨或10.42%。从跨区价差方面看,山东-长三角地区92#汽油月度平均价差在132元/吨,环比收窄39元/吨。五一长假期间,汽油边际需求阶段回暖,带动汽油消费量短时抬量,但节后私家车出行恢复至日常通勤状态,月内汽油消费增量有限,终端加油站普遍采取以销定采模式,下游集中大单采购仅短时增加,受此影响,山东地炼汽油下海增量有限。

图2 2025年至今山东、长三角地区92#汽油均价走势对比图

数据来源:卓创资讯

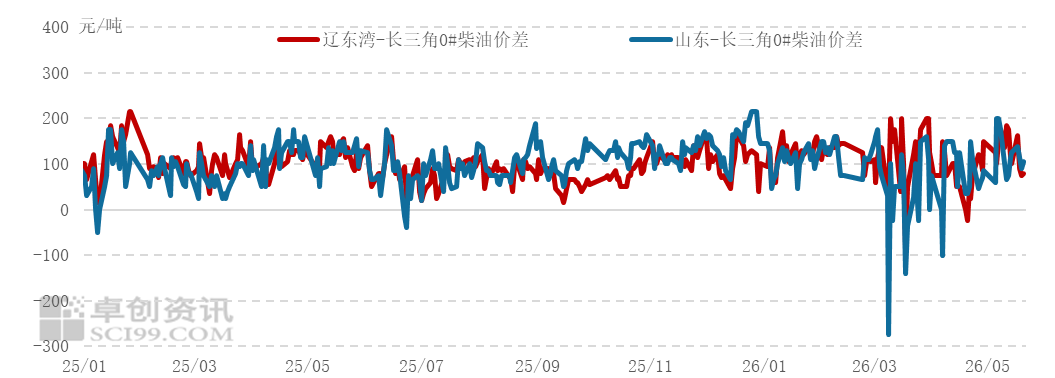

柴油方面,据卓创资讯统计,截至5月21日,本月山东地区柴油船运累计成交量18.8万吨,环比上月增加10万吨。从跨区价差方面看,辽东湾、山东与长三角地区0#柴油价差皆明显扩大,其中山东-长三角0#柴油平均价差120元/吨,环比扩大51元/吨。中下旬,主营单位、贸易商补单量增加,同时北油南下套利价差扩大,直接造成地炼柴油下海量明显增加。

图3 2025年至今辽东湾、山东与长三角0#柴油价差走势对比图

数据来源:卓创资讯

3. 终端企业:5月汽柴油批零价差整体扩大,终端利润表现依然突出

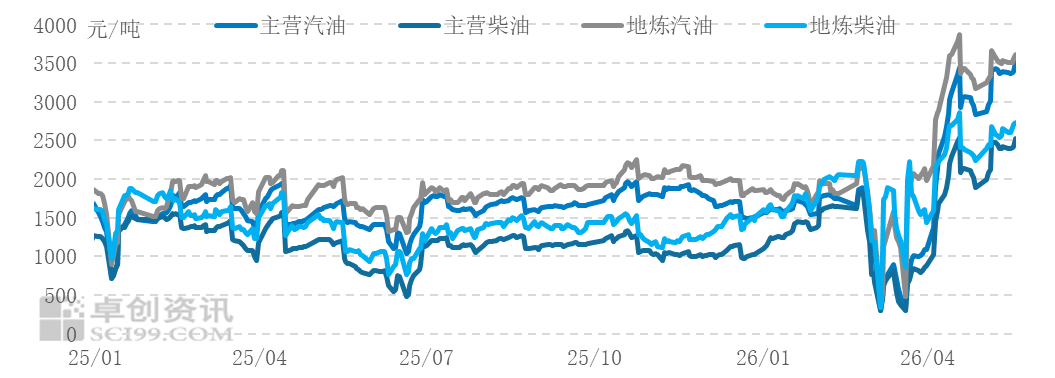

5月国内成品油批零价差持续扩大。据卓创资讯统计数据显示,截至5月21日收盘,国内主营及山东地炼汽油批零价差为3396、3558元/吨,较上月底扩大19.96%、12.28%;柴油批零价差分别为2424、2708元/吨,较上月底扩大27.78%、21%。由此可以看出,终端环节,汽柴油利润表现持续向好,汽油利润优势尤为显著。此外,当月主营单位追赶销售进度,汽柴油价格回落幅度更大影响,主营汽柴油批零价差扩张幅度较地炼更为突出。

5月国内成品油零售价格达成两次上调,标准汽柴油零售价格分别上调395元/吨、380元/吨。而批发方面,需求表现未及预期,国内成品油批发价格承压走低。截至5月21日收盘,汽油批发价格较上月底跌幅在150-200元/吨,柴油批发价格跌幅在200-250元/吨附近。在零售价连续上调、批发价格承压下行的双向驱动下,汽柴油批零价差整体走阔,直接带动零售端利润表现突出。

图4 2025-2026年国内主营及山东地炼汽、柴油批零价差走势图

数据来源:卓创资讯

从上中下游经营环节来看,5月份受生产成本持续高位运行,但下游需求跟进欠佳影响,生产环节盈利空间进一步收窄并由正转负, 而终端零售环节利润表现亮眼。

进入6月份,美伊谈判仍将主导油价方向,国际原油或呈现偏弱宽幅波动态势。尽管当期炼厂炼油成本边际回落,但整体或保持相对高位,成本端对成品油市场仍有一定托底支撑。

汽油方面,由于调和资源减少,汽油供应量预期减少,为汽油价格提供强支撑,但短期内缺乏节假日,汽油需求或持续平淡,销售端促量意愿较强,预计汽油价格或保持偏弱下行,幅度在100-200元/吨,终端零售利润有望维持高位水平。

柴油方面,受南方雨季影响,部分地区工程基建施工受限,物流运输行业用油提供部分支撑,柴油终端或逢低集中补库,但延续性不强;同时贸易投机性补货意愿保持薄弱,因此需求端对行情提振有限,柴油价格亦或延续偏弱下行走势,幅度在50-100元/吨,因此预计柴油生产、贸易环节盈利水平或在偏低位运行

VIP复盘网

VIP复盘网