在国货美妆竞争白热化、港股新消费板块回暖的背景下,丸美生物的港股之旅,究竟是破解增长瓶颈的破局之举,还是掩盖经营短板的无奈之选?

2025年11月,国货美妆领域的“眼霜第一股”丸美生物(603983.SH)站在了发展的十字路口。

10月底,丸美生物刚因财务核算不规范收到上海证监局和广东证监局的行政监管警示,11月初便火速官宣赴港上市计划,拟搭建“A H”双资本平台。

这一“先罚后融”的操作,叠加2025年三季报呈现的“增收不增利”困境,让市场对其资本运作的真实意图与未来发展前景充满疑问。

在国货美妆竞争白热化、港股新消费板块回暖的背景下,丸美生物的港股之旅,究竟是破解增长瓶颈的破局之举,还是掩盖经营短板的无奈之选?

2025年三季度,丸美生物呈现出一幅典型的“高增长、低盈利”财务图景,其靓丽的营收数据与乏力的利润表现形成鲜明对比。

图源/公司三季度财报

财报显示,公司前三季度实现营业收入24.50亿元,同比大幅增长25.51%,其中,第三季度单季营收6.86亿元,同比增长14.28%,延续了营收端的强劲增长态势。第三季度,护肤类产品营收达3.06亿元,占总营收比例升至45.67%,成为绝对支柱。

与此同时,公司四大类产品(眼部、护肤、洁肤、美容)的平均售价均实现同比上涨,其中眼部类产品均价涨幅高达52.83%。

图源/公司三季度财报

从财报上可以看出,这得益于公司主动减少低价引流品,并推动高单价产品销售占比提升。此外,原材料采购成本的下降(如添加剂、水溶保湿剂等价格下滑)也对毛利率形成支撑。

然而,营收的亮丽表现未能转化为同等质量的盈利增长。

前三季度公司归母净利润2.44亿元,同比仅微增2.13%,扣非归母净利润更是同比下降5.42%至2.14亿元。这种“增收不增利”的巨大反差,根源在于极度失衡的费用结构。

财报显示,前三季度丸美生物销售费用14.15亿元,销售费用率高达57.73%。高额营销投入背后是低效的转化效率。

据蓝鲸新闻报道,为维持线上渠道优势,丸美在天猫、京东等电商平台,为抢占核心推荐位支付的占位费超1.5亿元,6·18期间单季投入超8000万元,而大促营收占比不足40%,使其陷入“不烧钱就难增长”的恶性循环。

与巨额营销投入形成鲜明对比的是研发投入的不足。

2025年前三季度,公司研发费用仅6279万元,研发费用率仅为3.3%,虽较上年有所提升,但远低于华熙生物11.42%的行业最高水平,也低于贝泰妮的4.95%。

丸美的研发投入不足导致产品难以形成差异化技术溢价,只能依赖营销拉动销量,进一步加剧了对广告投放的路径依赖。

根据公告,公司拟发行不超过总股本15%的H股股份,募集资金将主要用于增强资本实力、提升境外融资能力,推进国际化战略及业务发展。

在监管警示和盈利承压的情况下,选择在此时启动赴港上市,丸美生物的考量远超简单的融资扩张,更像是一步应对多重压力的战略性“逆风棋”。

在融资需求方面,丸美生物的资金压力逐渐显现。据财报数据显示,尽管前三季度经营活动现金流净额因销售回款增加而大幅增长132.19%,但整体来看,公司现金及现金等价物净增加额为-3.91亿元,期末余额较期初显著减少。

这主要是由于投资活动(如购建长期资产)和筹资活动(如分配股利、偿还债务)的现金流出规模较大。

图源/公司三季度财报

这种“增收不增利”、现金净流出的状态,对公司持续扩张的资本需求构成了直接压力。

在A股再融资难度加大的背景下,港股市场成为重要的融资补充渠道,随着香港新消费板块的回暖,二次上市可有效满足融资需求。

在应对估值压力方面,在A股市场,公司面临着营收高增长但利润疲软的矛盾,这可能导致其市场估值持续承压,而赴港上市也普遍被视为推进国际化战略的重要一步。

当前国货美妆出海步伐加快,橘宜集团、毛戈平等品牌均在海外市场取得突破,丸美生物或许希望借助港股平台提升国际品牌影响力,拓展海外融资与业务布局空间。

赴港上市募集资金,可直接用于技术升级、产能布局及拓展海外市场,为下一阶段发展提供储备资源,缓解对单一A股融资平台的依赖。

赴港上市若能成功,不仅可以引入更多元化的国际投资者,提升品牌国际知名度,还有望利用港股市场不同的估值逻辑,寻找新的价值发现平台,为公司的技术故事和国际化前景定价。

从行业环境看,2025年港股新消费板块迎来回暖,但此次上市计划面临的挑战同样不容忽视。

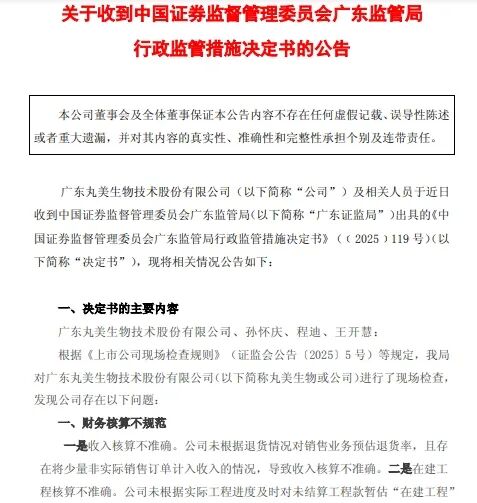

一方面,是近期暴露的财务合规问题。

10月30日,上海证券交易所对公司发布了监管警示,警示函中指出丸美生物存在财务核算不规范,募集资金管理、使用和披露不规范的违规行为。

同日,广东证监局也对公司发布了监管警示,丸美生物存在收入核算不准确、在建工程核算不及时、会计科目错误列报等多重问题,导致2025年上半年营收虚增454.68万元,净利润虚增1132.97万元。

图源/公司公告

时任董事长孙怀庆等核心高管悉数收到警示函,对于高度重视财务透明度的港股市场而言,这类合规瑕疵可能严重影响投资者信心,甚至成为上市审核中的重要关注点。

另一方面,是募集资金项目的执行风险问题。

就在宣布赴港上市的同日,丸美生物披露将投资总额3.44亿元的“化妆品智能制造工厂建设项目”延期两年,这一项目延期可能引发市场对公司项目管理能力和资金使用效率的质疑。

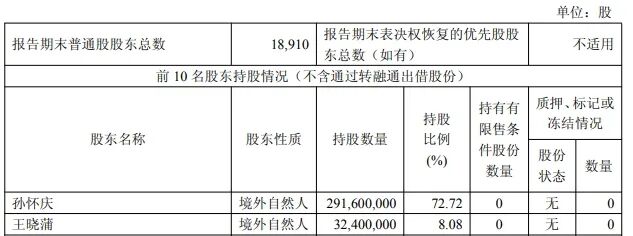

回顾A股上市历程,丸美生物曾在2019年IPO时大幅下调融资额,从14.04亿元缩减至5.84亿元,而上市后却保持高额分红,股利支付率从2019年的37.77%攀升至2025年的202.82%。

实控人孙怀庆夫妇持股超80%,家族累计分红达8亿多元,这种“重分红轻投入”的模式与此次赴港募资形成鲜明反差。

图源/公司三季度财报

丸美生物在盈利压力下启动赴港上市,既是寻求资金支持的现实选择,也是应对行业竞争的战略突围。港股市场的国际化平台的资源,有望帮助公司缓解资金压力、推进国际化战略。

能否成功融资并实现转型,关键在于能否解决盈利模式低效、研发投入不足、财务合规薄弱等核心问题。若能将募集资金有效投入研发创新和海外业务拓展,优化费用结构,提升盈利质量,公司有望在国货美妆的分化竞争中脱颖而出,

但是,丸美生物若延续现有发展模式,赴港上市可能只是延缓危机的权宜之计,则难以改变其在美妆行业中的竞争劣势。

VIP复盘网

VIP复盘网