公司信息更新报告

公司拟收购诺亚氟化工15.7147%股权,切入液冷大赛道,维持“买入”评级

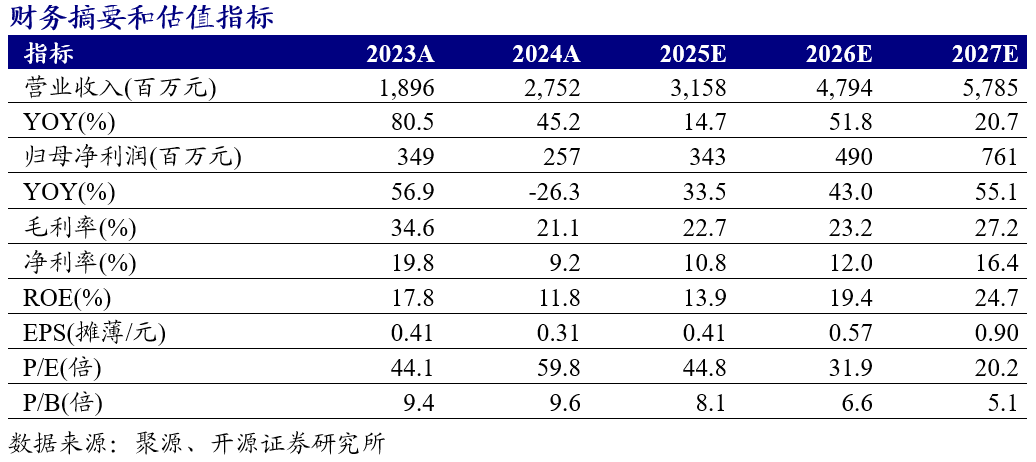

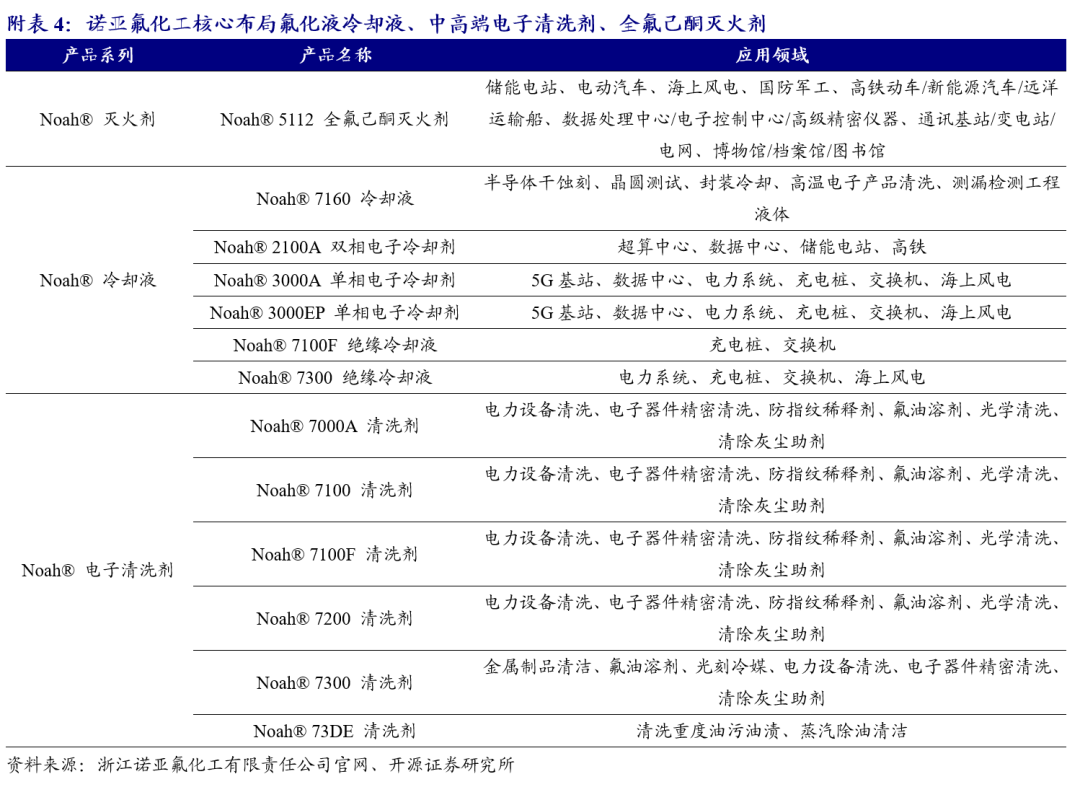

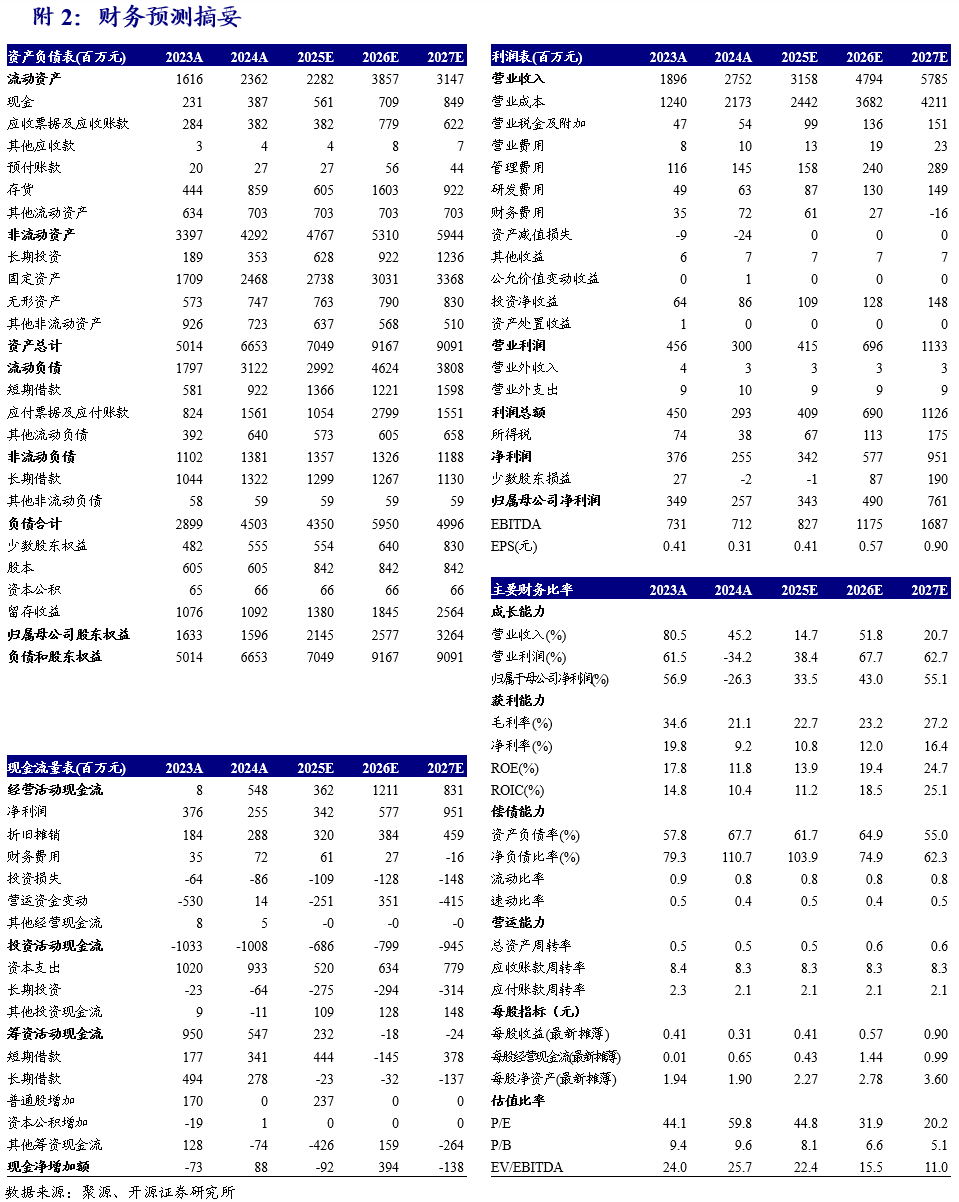

公司拟以现金2.57亿元受让诺亚氟化工股东上虞龙仓等6名股东合计持有的15.7147%股权,交易完成后公司将成为其第二大股东(见附图1)。标的定价16.35亿元,与2024年1月融资以及2025年9月老股转让时定价一致。鉴于公司基本面的改善及良好前景,我们上调公司盈利预测,预计公司2025-2027年归母净利润分别为3.43、4.90、7.61(前值2.98、4.12、6.65)亿元,EPS分别为0.41、0.57、0.90(前值0.35、0.48、0.79)元,当前股价对应PE分别为44.8、31.9、20.2倍,我们看好公司通过收购诺亚氟化工股权切入氟化液液冷赛道,维持公司“买入”评级。诺亚氟化工系国内氟化液头部企业,并已实现广泛应用

诺亚氟化工业绩高速增长,投资机构、战略合作方阵容豪华

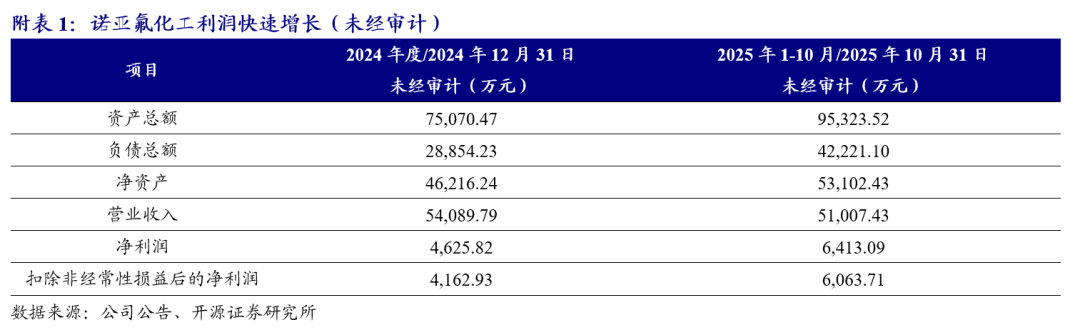

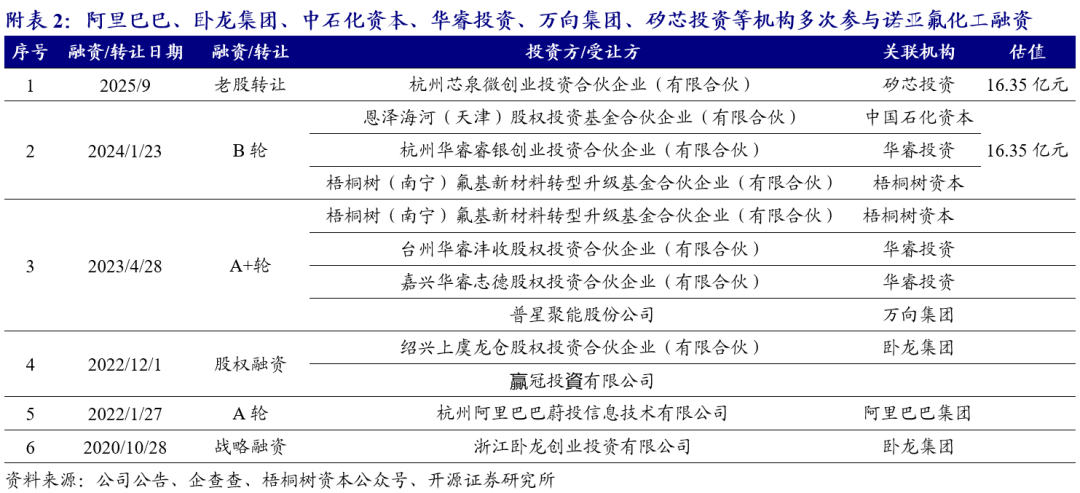

诺亚氟化工2025年1-10月实现营收51,007.43万元,已达2024年全年的94.30%;实现净利润6,413.09万元,较2024年全年增长38.64%(见附表1)。据企查查数据,阿里巴巴集团(2022)、卧龙集团(2020、2022)、中石化资本(2024)、华睿投资(2023、2024)、万向集团(2023)、矽芯投资(2025)等机构多次参与诺亚氟化工融资或股权转让(见附表2)。据标的公司公众号,其与下游头部企业频繁合作:2023年6月与新华三达、2023年10月与华鲲振宇、2024年1月与网宿科技子公司绿色云图、2024年3月与浪潮集团子公司浪潮创新达成战略合作(见附表3)。投资机构、战略合作方阵容豪华,充分说明标的的优良质地。风险提示:收购进展不及预期,氟化液推广不及预期,下游需求不及预期。

VIP复盘网

VIP复盘网