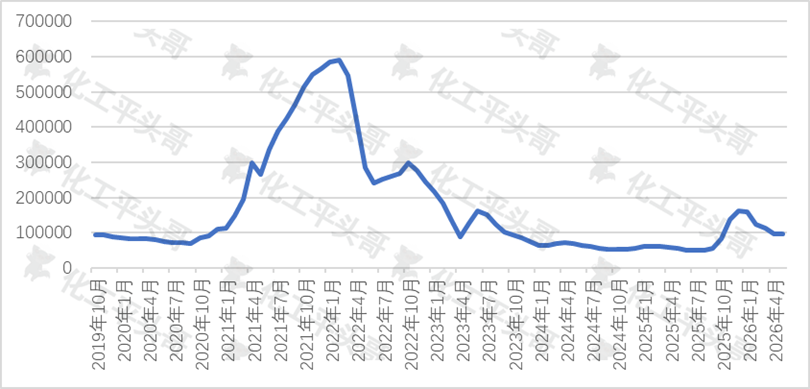

最近半个月,中国六氟磷酸锂市场价格出现了明显上涨,从9.8万元/吨左右上涨至5月中下旬的12万元/吨左右,个别企业报价甚至超过了17万元/吨。

六氟磷酸锂被行业内称为“妖王”,曾在短时间内爆发式上涨,最高价格涨至60万元/吨,累计涨幅超过500%。它也是新能源行业中价格波动极为频繁的产品之一,推动了多个上市企业的发展奇迹。这次大幅上涨,是否预示着新一轮上涨行情的开启?

图1 中国六氟磷酸锂主流价格走势(元/吨)

数据来源:生意社

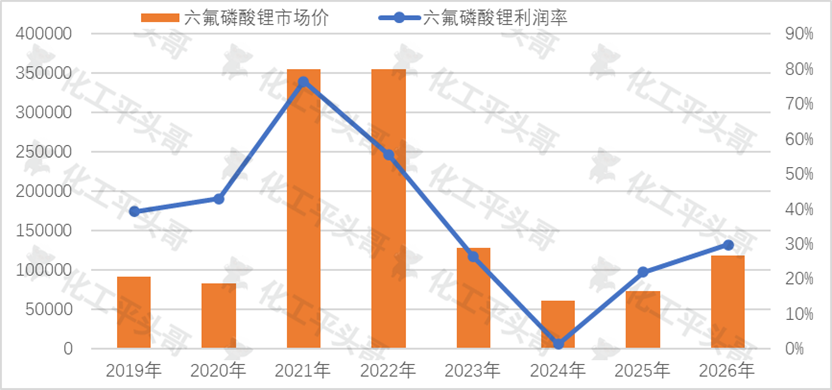

根据六氟磷酸锂的理论利润率测算模型,目前它的理论利润率达到29%左右,但尚未触及历史性利润高点。如果按照12万元/吨计算,中国六氟磷酸锂理论利润率已超过30%,创出过去4年内的新高。

图2 中国六氟磷酸锂理论利润率波动

数据来源:生意社

六氟磷酸锂价格短期内大幅上涨的原因有哪些?

一、新能源汽车排产超预期,锂电材料刚需支撑

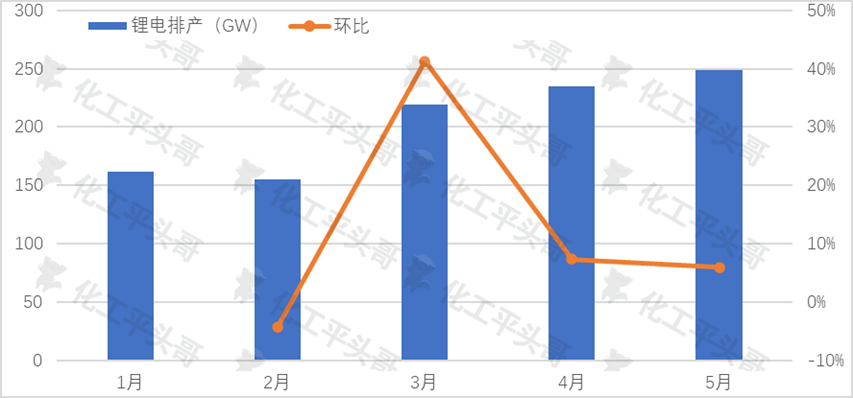

2026年以来,国内新能源汽车与锂电产业排产持续超过市场预期,成为了磷氟化工、锂电原料需求的核心支撑。根据相关数据显示,5月国内锂电整体排产达249GWh,连续三个月创下历史新高,同比增幅超50%,动力电芯与储能电芯双双发力,打破了行业传统季节性淡季的规律。

整车端的市场同样强劲,4月新能源车批发销量同比、环比双双上涨,多款全新车型上市后订单积压严重,大量交付订单顺延至5-7月,为产业链带来持续性刚需。同时,新能源汽车高端化、大容量化发展趋势明显,单车电池带电量持续提升,进一步放大了锂电材料消耗需求。

据平头哥了解到,当前电池企业产线满负荷运转,在技术迭代的加持下,新产线稳步爬坡,带动了六氟磷酸锂、无水氢氟酸、五氯化磷等上游核心化工原料需求持续走高,彻底扭转了年初需求偏弱的市场预期,为相关化工品价格上行提供了坚实的需求支撑。

图3 2026年1-5月锂电排产变化

数据来源:财联社、证券日报

二、海外订单大幅回流,出口需求打开增量空间

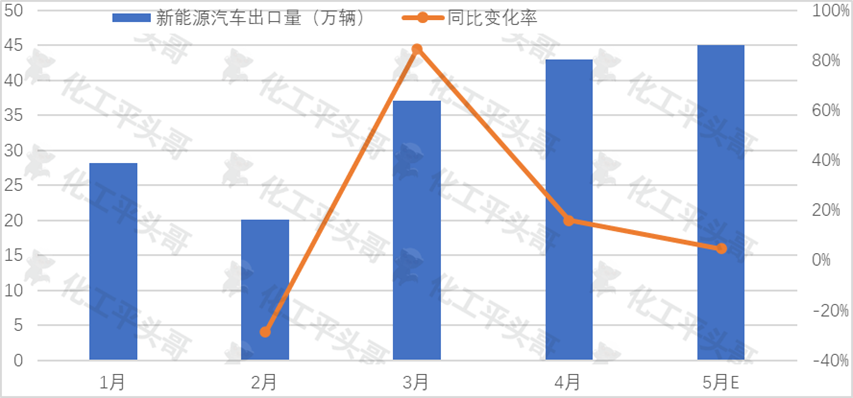

据平头哥了解,2026年国内锂电及配套化工材料海外订单大幅回流。前4个月国内新能源汽车出口同比增长68.1%,锂电池出口同比增长43.2%,欧洲、东南亚、中东等市场需求全面爆发。

东南亚地区电力、物流、上下游配套不完善,生产良率与交付稳定性不足。而欧洲持续高企的能源、人工成本,大幅削弱了其本土产能的竞争力。此前转移至东南亚、欧洲的部分电池及材料订单,因海外产业链配套短板而逐步回流国内。

反观国内,拥有全球最完善的锂电全产业链集群,具备交付快、良率高、规模化成本优势,同品质产品较海外成本大幅降低。另外受到地缘政策影响,海外客户为保障供应链安全,大幅提升中国材料采购比例,也为订单回流提供了推动力。

平头哥认为,海外订单具备高溢价、长锁单特点,不仅对冲了国内市场波动,更直接拉动无水氢氟酸、电解液、锂电原料等化工品出口量激增,进一步收紧了国内现货供给。

图4 2026年1-5月新能源汽车出口量变化

三、国内中小产能持续收缩,短时间难有新增体量

2026年国内化工行业监管持续收紧,特别是2026年5月上旬公开征求《石油化学工业水污染物排放标准(二次征求意见稿)》中,纳入煤化工、石化集中污水处理设施,新增全盐量等3项污染物控制,收紧AOX、甲苯、二甲苯等限值等要求,这将会进一步对中小型化工企业,特别是锂盐小微企业带来重大影响。中小产能的环保成本陡增,将加速出清趋势。

在政策层面,工信部等多部门推进石化化工行业老旧装置改造与节能监察全覆盖,针对磷化工、氟化工、煤化工等高耗能、高污染细分领域开展专项督查,环保、安全、能耗不达标中小装置被限产、停产,行业新增产能严格受控。六氟磷酸锂等新能源行业中,除了有不少中小规模企业,还有中试项目的违规工业化生产,以及偏远地区厂房租赁式生产,这都属于违规生产模式,这些装置都有被淘汰整合的可能。

在市场层面,2026年内硫磺、硫酸等核心原料价格大幅暴涨,中小企业无规模化成本优势,持续陷入亏损状态,很多企业主动减产或退出。在多重因素作用下,行业有近百家中小产能退出,有效供给同比缩减超过10%,有效改善了此前行业产能过剩、低价内卷的格局,这为六氟磷酸锂市场行情提供了必要支撑。

平头哥认为,六氟磷酸锂是中国锂电池行业的核心电解液溶质,也是现阶段难以被替代的产品,其价格波动对于锂电池,乃至新能源行业都会带来巨大影响。最近一段时间六氟磷酸锂价格的大幅上涨,是行业供需格局转变带来的结果,需求增长、海外订单回流和小企业整合多重因素下,有望支撑市场走出新的行情。

VIP复盘网

VIP复盘网