中信建投通信、人工智能【液冷散热产业链2026年投资展望】系列研究:

GPU液冷的应用渗透与单芯片的功耗(单位面积功耗)、超节点方案的部署(有限的散热空间)等密切相关。英伟达从GB200 NVL72开始大规模应用液冷,2025年是其液冷渗透元年,2026年随着GB系列机柜出货量的增加和芯片功耗的提升,以及CPX带来的液冷新增量,英伟达芯片对应的液冷市场规模将大幅增长。其它海外ASIC、其它GPU供应商的最新/下一代产品中,液冷也很大比例是部署的优选项,包括谷歌TPU v7p、META MTIA T、AWS TRN3、微软MAIA 200、AMD MI400X等。

国内的芯片功耗方面虽然比海外落后1-2代,但是国内厂商也在积极推进超节点部署,叠加国内机房基础设施的超前建设,我们认为国内AI服务器的液冷渗透率在2026-2027年也会大幅提升。

除了GPU之外,我们认为交换机领域2026-2027年也有望迎来液冷的逐步渗透。2025年9月OCP大会上,Meta展出IcePack液冷网络机架,英维克展出了交换机相关的液冷配套产品。

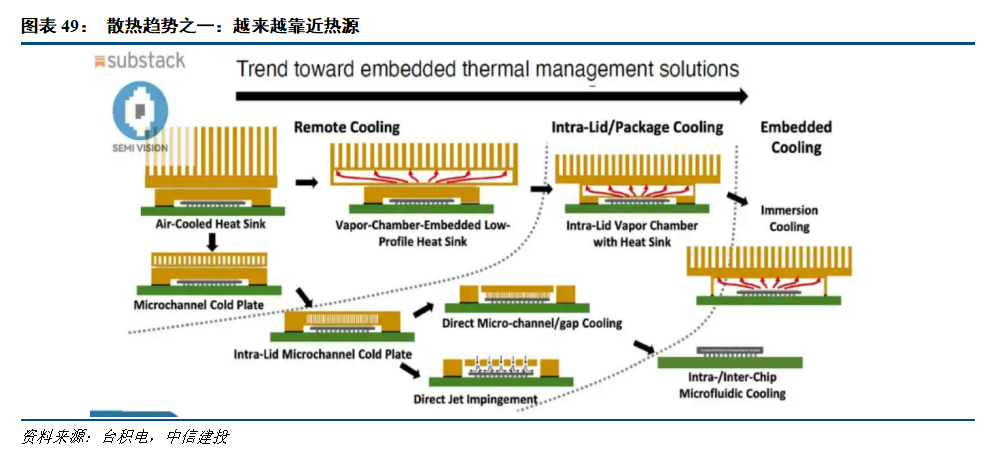

单相冷板液冷是当前的主要液冷方案。随着单芯片功耗持续提升,液冷技术未来预计也将持续演进升级。我们认为GPU散热的演进逻辑主要在于两点:第一,提升解热工质的解热能力:包括液冷替代风冷、相变材料取代单相液体、TIM材料的升级等;第二,越来越靠近热源:包括浸没式液冷、MLCP(微通道液冷板)、晶圆级液冷等。在单相冷板液冷之后,后续的液冷新技术方面,产业链相关公司也在前瞻布局,包括MLCP、两相冷板、浸没式液冷、混合液冷、液体喷射等,以及IMEC-Si硅整合微冷却器、in-chip microfluidic(芯片内置微流控)等晶圆级冷却技术。

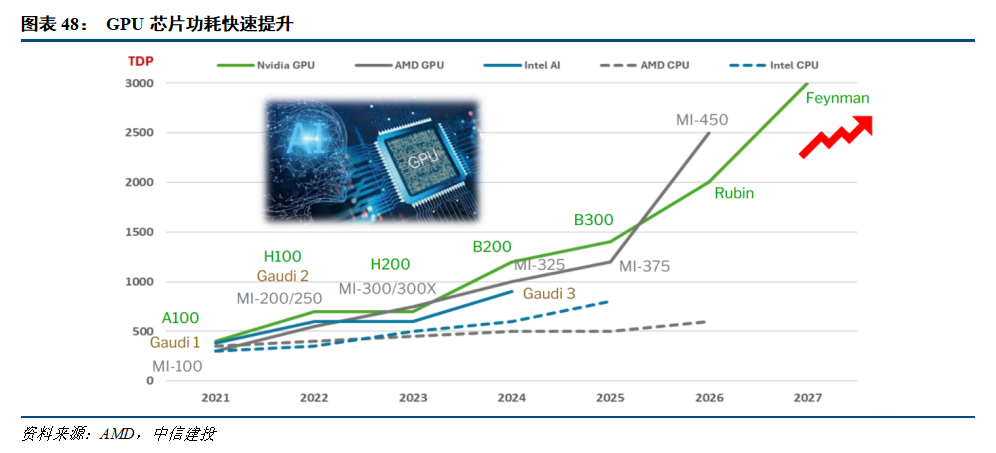

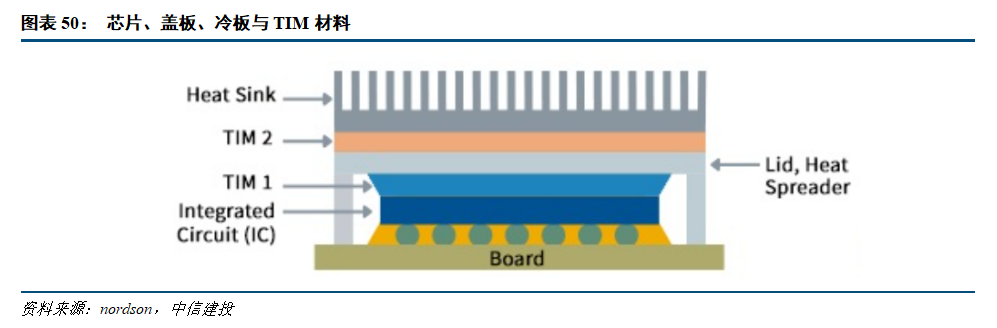

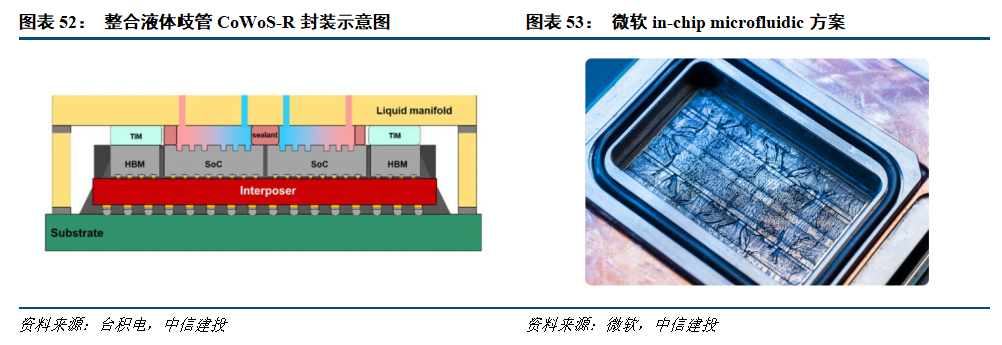

MLCP:据台湾媒体《经济日报》和《工商时报》报道,英伟达下一代“Rubin GPU”TDP从1800w提升到2300W,Rubin Ultra为3600w,这促使 Nvidia考虑在 2026 年下半年采用 MLCP(微通道液冷板)。MLCP将传统覆盖在芯片裸晶(die)上起保护和初步导热作用的金属盖板(图20中的Lid)与位于其上方的液冷板(图表50中Heat Sink)整合,内部通过精密蚀刻工艺打造出30-150微米的微通道(比传统流道更小),实现更好的冷却效果。MLCP在材料和制造工艺上要求更高,包括微米级加工精度、密封性与可靠性要求更高等。

两相冷板:与单相冷板方案相比,两相冷板方案采用相变液冷工质,冷却工质通过液态到气态的相变来实现更加高效散热。两相冷板方案的系统架构与单相液冷板相似,需要寻找或者研发合适的相变液冷工质以确保合适的相变温度和压力,液冷板、接头等零部件在材料选择、流道设计、表面处理等环节需要改进升级,而在系统设计中需要成熟的节点级的液体流量控制和相变压力控制方案等。

相对更远来看,晶圆级的液冷也是重点的研究方向之一。IEEEE CTC2024上,台积电展示了其“硅整合微冷却器”,该冷却器采用MEMS/DRIE技术直接在有源芯片背面刻蚀出晶圆级微通道,这些通道与CoWoS封装和中介层相整合,可支持更高的热通量。微软提出in-chipmicrofluidic(芯片内置微流控),直接在芯片内部植入冷却液(在于芯片背面蚀刻出微米级通道),形似人类毛发的细密管网,微软云运营与创新部门高级技术项目经理SashiMajety透露,实验室测试显示,微流控热移除效率比冷板高2-3倍,GPU硅芯峰值温升降低65%。

基于对芯片数量、单芯片功耗、液冷ASP等的基础假设,我们匡算2026年全球液冷的市场规模有望超过100亿美元,到2030年有望达到474亿美元。需要特别说明的是:我们对于液冷ASP基于当前液冷技术方案的正常年降假设,若未来技术方案有进一步的升级,ASP可能有较明显的变化。

站在当前的时间点来看,除了产业确定性的进一步增强之外,中国大陆液冷相关上市公司的机会也在逐步增加。2024-2025年全球液冷市场的主要参与厂商集中在中国台湾、欧美等地,面对持续高增的市场需求,同时伴随中国大陆厂商产品实力的增强,以及下游客户主体的丰富(包括芯片厂商、服务器/机柜/ODM厂商、CSP终端客户),我们认为中国大陆厂商的机会窗口在加大。从2025年10月OCP大会上英伟达展示MGX Ecosystem来看,英维克、比亚迪电子(lead Wealth)等上市公司位列其中。

我们认为2026年液冷的竞争格局可能会进一步清晰,建议持续关注相关上市公司的产品和客户进展。参考奇鋐、Vertiv等海外液冷已经放量的公司,AI液冷带来的业绩弹性可观。

风险提示:

国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能需求过快增长,供给紧张导致出货及业绩兑现不及预期;人工智能行业发展不及预期,资本开支不及预期,影响云计算及算力产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;持仓较高带来的交易型市场波动等。

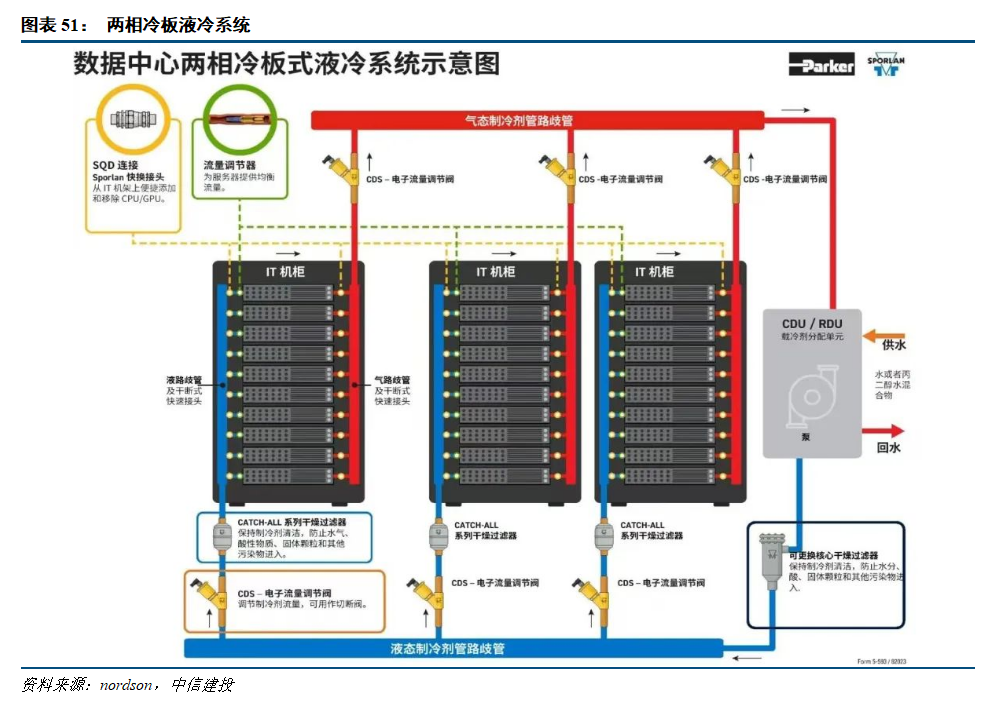

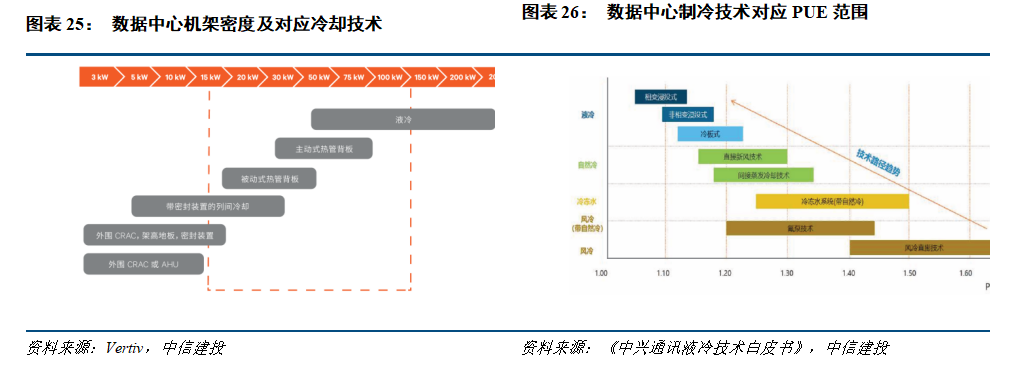

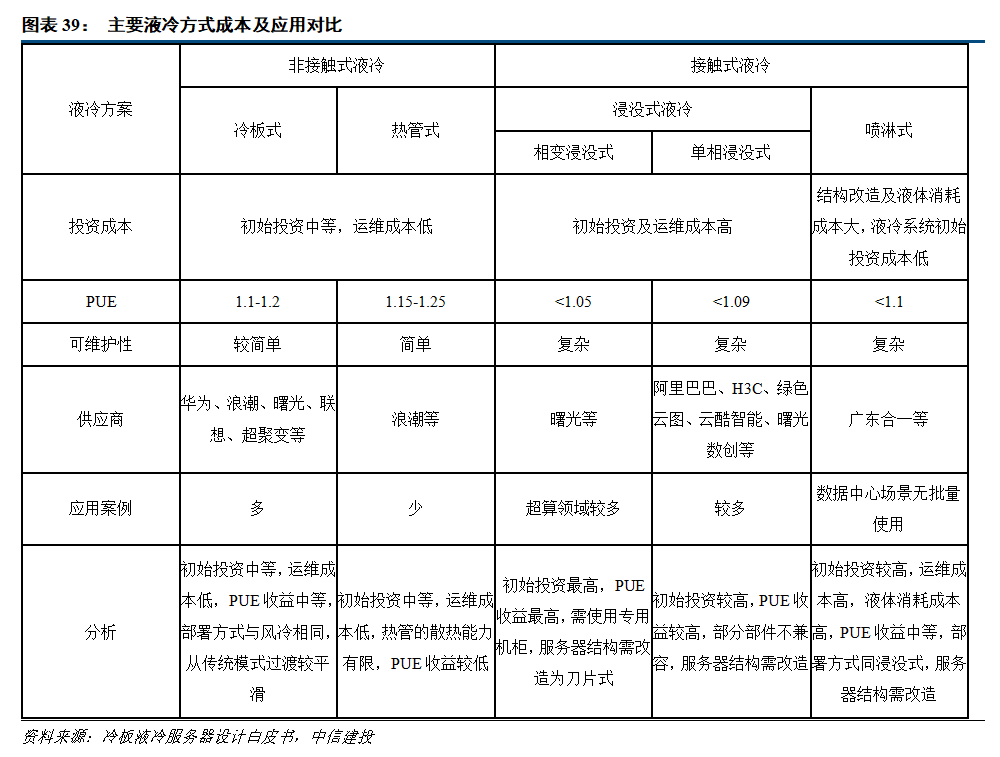

高算力需求推动算力中心单机功率密度提升。风冷系统通过让冷源更靠近热源,或者密封冷通道/热通道的方案,来适应更高的热密度散热需求。随着机架密度升至20kW以上,多种液冷技术应运而生,从而满足高热密度机柜的散热需求。液冷散热契合算力中心绿色低碳发展持续深化的需要。PUE(Power Usage Effectiveness,数据中心总能耗/IT设备实际能耗)是算力中心最常见的评价性能指标,也是行业评价算力中心绿色性能的主要衡量指标,PUE值越接近于1,代表算力中心的绿色化程度越高。液冷技术主要分为冷板式、浸没式和喷淋式液冷技术等技术类型,其中冷板式液冷技术作为成熟度最高、应用最广泛的液冷散热方案。

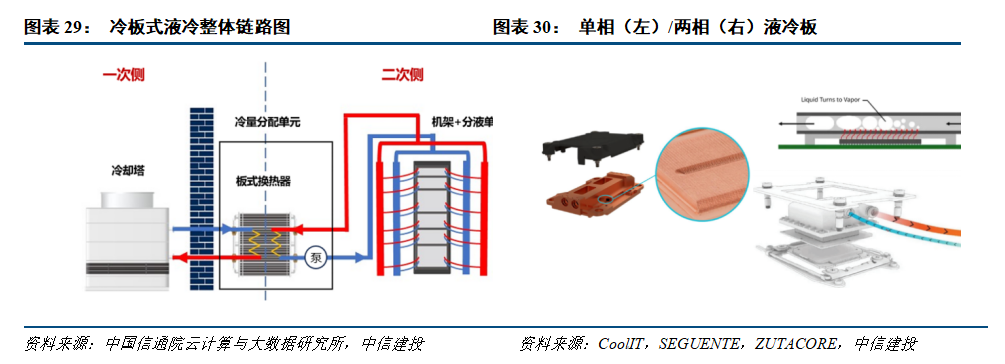

冷板式液冷技术:通过冷板将芯片等发热元器件的热量间接传递给封闭在循环管路中的冷却液体,冷却液带走热量,并将其传递到一次侧回路,通过冷却系统进行冷却,最后将热量排出系统。冷板式液冷系统可以分为一次侧(室外)循环和二次侧循环(室内)两部分。其中,二次侧循环主要通过冷却液温度的升降实现热量转移,而一次侧的热量转移主要是通过水温的升降实现。成本方面,一次侧占到液冷成本的30%左右,二次侧占70%左右。

冷却效果:冷板一般使用在平坦表面时换热效果最佳,例如CPU、GPU和存储器模块等,不适用于电源和IC电容器等其他组件,综合来看,冷板液冷可带走机架中设备产生的70-75%的热量,因此需要采用混合冷却方法。

冷板式液冷二次侧(室内侧)核心部件:①液冷板(Liquid Cooling Plate):液冷板是一种通过液体循环来吸收和转移热量的散热设备,广泛应用于高性能计算和数据中心。它们通常安装在服务器或电子设备上,通过液体流动来冷却设备。②快速断开装置(QD):允许快速方便地连接和断开液体管线,且不会产生漏液。③冷却液分配单元(Coolant Distribution Unit,CDU):负责冷却剂的分配、调节和监控。它们确保每个服务器都能获得适量的冷却液,以维持适宜的运行温度。CDU分为L2A,包括:RPU(泵、水箱)、散热片、风扇。以及L2L,包括:RPU和钎焊板式换热器(BPHE)。④机柜内部管线(Manifold):柜内管线包括Rack Manifold(机架管)和Row Manifold(行管),是液冷系统中用于分配冷却液的管道系统。Rack Manifold负责将冷却液分配到机架中的各个服务器。Row Manifold则负责在机架内部分配冷却液到每行的服务器。

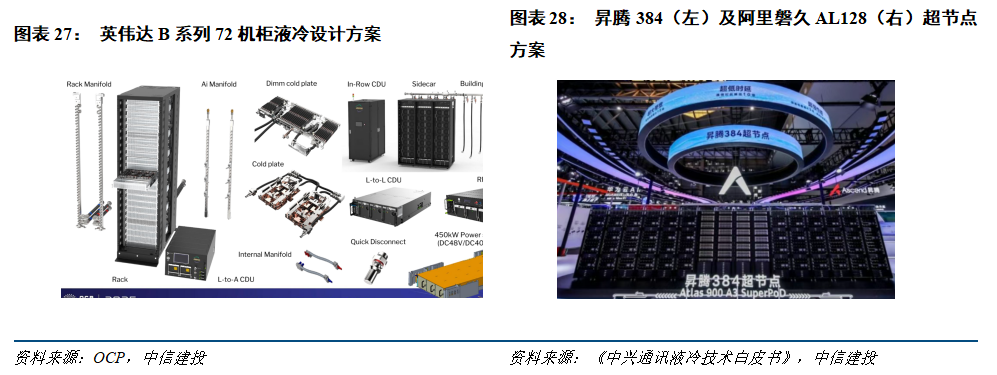

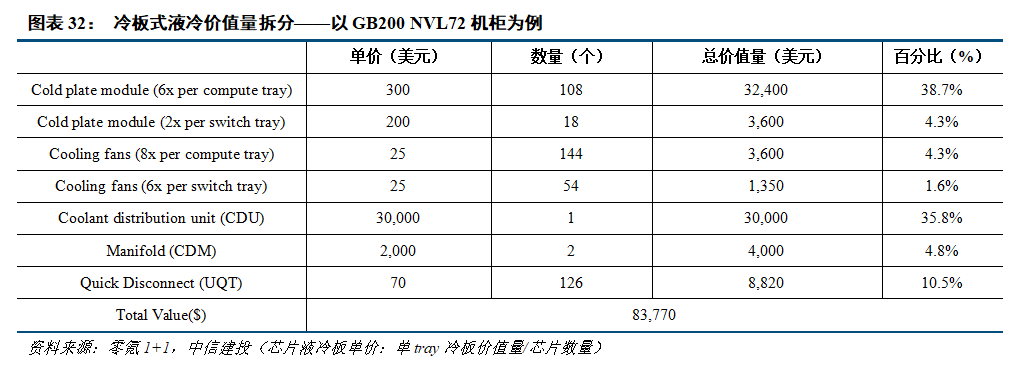

冷板式液冷机柜价值量拆分(以GB200 NVL72机柜为例)。GB200 NVL72机柜内部液冷系统的整体价值约为8.4万美元,占机柜成本的2.8%左右(假设机柜液冷总成本300万美元)。分零部件来看,GB200 NVL72机柜包含126颗芯片,其中,Compute Tray包含芯片108颗(72*GPU 36*CPU),对应冷板价值量约3.2万美元;Switch Tray芯片对应冷板价值量约3600美元,合计占比达43%。冷却分配单元(CDU)单价3万美元,占35.8%。快接头价值量占比约10.5%,Manifold约占4.8%。总体来看,液冷板与CDU两项合计占整体液冷成本的78.8%,为液冷方案的核心零部件。

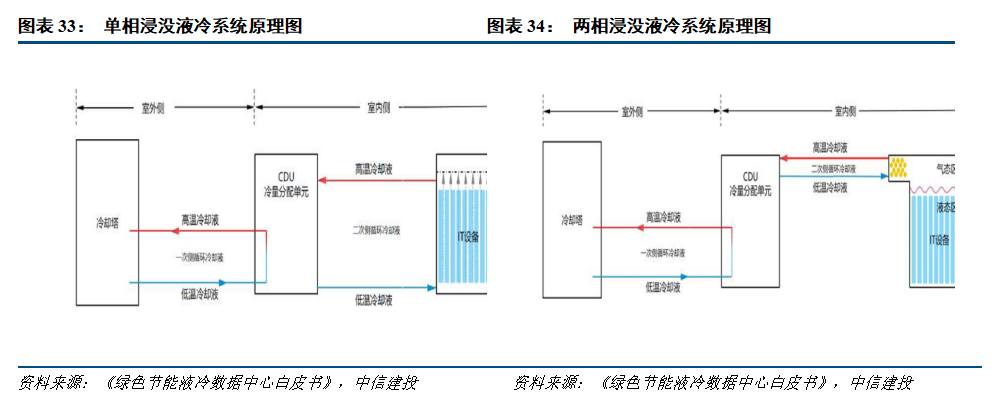

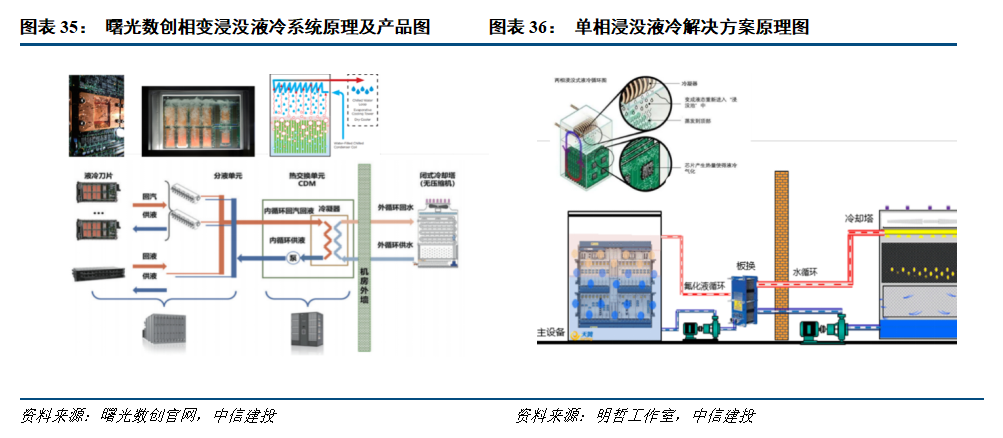

浸没式液冷是一种通过将发热的电子元器件(如 CPU、GPU、内存及硬盘等)全部或部分直接浸没于装有非导电惰性流体介质的机箱中的液冷散热技术。它包含两个循环:一次侧循环利用室外冷却设备(如冷却塔或冷水机组)与热交换单元(如CDU等)进行热交换,排出冷却液热量;二次侧循环中,CDU与液冷箱内的IT设备热交换,传递热量给冷却液。

根据冷却液在循环散热过程中是否发生相变,分为单相浸没式液冷和双相浸没式液冷。①单相浸没式:作为传热介质的二次侧冷却液在热量传递过程中仅发生温度变化,而不存在相态转变,过程中完全依靠物质的显热变化传递热量。②两相浸没式:作为传热介质的二次侧冷却液在热量传递过程中发生相态转变,依靠物质的潜热变化传递热量。

浸没式液冷由于发热元件与冷却液直接接触,散热效率更高,相对于冷板式和喷淋式液冷,噪音更低,能解决高热密度机柜的散热问题。①单相浸没式液冷中,介电冷却液(沸点较高)保持液体状态,电子部件直接浸没在液体中,热量从电子部件传递到液体中。通常使用循环泵将经过加热的冷却液流到热交换器,在热交换器中冷却并循环回到容器中。②相变浸没式液冷是以相变冷却液(沸点较低)作为传热介质,在工作状态下,当冷却液的温度升高到系统压力所对应的沸点时,冷却液发生相变,从液态变化为气态,通过汽化热吸收热量,实现热量的转移。

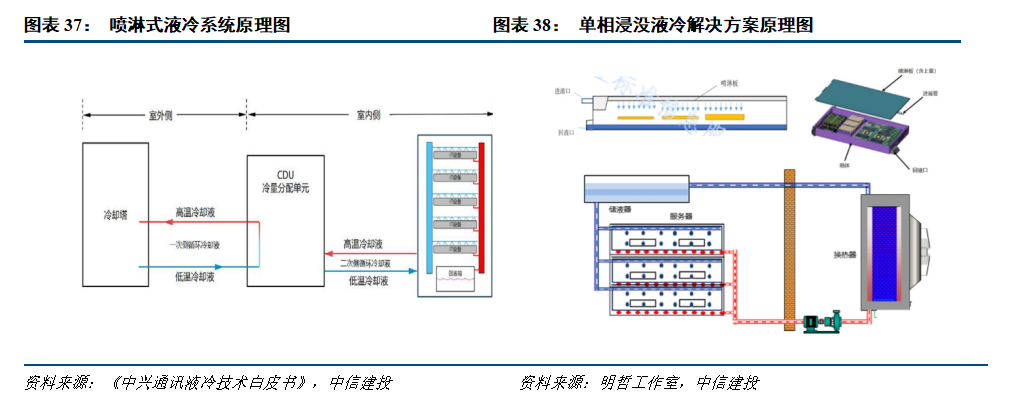

喷淋式液冷:直接接触式液冷,面向芯片级器件精准喷淋,通过重力或系统压力直接将冷却液喷洒至发热器件或与之连接的导热元件上的液冷形式。

散热效果:喷淋式液冷也可完全去除散热风扇(实现100%液体冷却),换热能力强,相较于浸没式液冷节省冷却液,数据中心PUE可降至1.1左右。喷淋式液冷需要对机柜和服务器机箱进行改造,运维难度较大,节能效果差于浸没式液冷。

综合考量初始投资成本、可维护性、PUE效果以及产业成熟度等因素,冷板式和单相浸没式相较其他液冷技术更有优势,是当前业界的主流解决方案,冷板式液冷可以实现从传统风冷模式的平滑过渡,在数据中心领域应用更多。

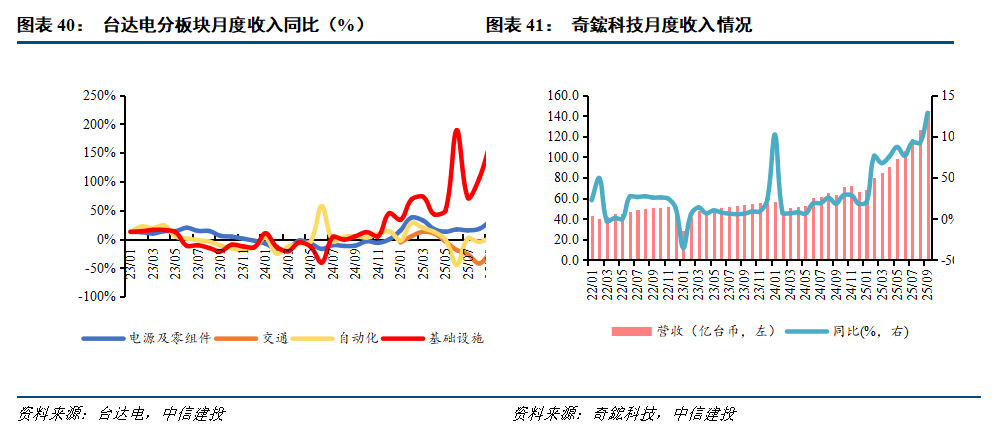

2025年是服务器液冷的“爆发元年”,新方案迭代利好国产厂商。市场预期GB300机柜Q4大量出货,当前处于液冷零部件上量的关键时间节点。此前,GB200服务器液零部件厂商主要集中在台系AVC、Coolermaster、Delta等企业,GB300大陆厂商送样参与度大幅提升。同时部分台企将目光瞄准大陆厂商,液冷零部件厂商积极送样,利好国产液冷产业链。台系液冷厂商9月收入同环比高增,AVC(奇鋐科技)9月实现收入145亿新台币,同比增长128.4%,环比增长14.9%,1-9月累计收入918.6亿新台币,同比增长80.6%,主要受益于服务器液冷订单,表现出强劲的增长态势。台达电9月实现收入571亿新台币,同比增长53.8%,环比增长19.2%,1-9月累计收入3558.9亿新台币,同比增长29.8%。双鸿9月实现收入23亿新台币,同比增长64.4%,环比增长24.6%,1-9月累计收入156.9亿新台币,同比增长35%。液冷产品主要集中在服务器(Server)领域,产品包括液冷板、水泵、Manifold、CDU、快接头等。

风险提示:

北美经济衰退预期逐步增强,宏观环境存在较大的不确定性,国际环境变化影响供应链及海外拓展;芯片紧缺可能影响相关公司的正常生产和交付,公司出货不及预期;疫情影响公司正常生产和交付,导致收入及增速不及预期;信息化和数字化方面的需求和资本开支不及预期;市场竞争加剧,导致毛利率快速下滑;主要原材料价格上涨,导致毛利率不及预期;汇率波动影响外向型企业的汇兑收益与毛利率;人工智能技术进步不及预期;汽车与工业智能化进展不及预期;半导体扩产不及预期等。

VIP复盘网

VIP复盘网