再来看一家A股钢铁行业中表现较好的上市公司,南京钢铁股份有限公司(股票简称:南钢股份)2000年9月在上交所主板上市,是行业领先的高效率、全流程钢铁联合企业,具备年产千万吨级钢铁综合生产能力

南钢股份是全球规模效益领先的中厚板生产基地及国内具有竞争力的特钢长材生产基地,以专用板材、特钢长材为主导产品,聚焦研发与推广高强度、高韧性、高疲劳性、高耐磨性、耐腐蚀、易焊接等钢铁材料,产品广泛应用于油气装备、新能源、船舶与海工、汽车轴承弹簧、工程机械与轨交、桥梁高建结构等行业或领域,为国家重点项目、高端制造业升级提供解决方案。

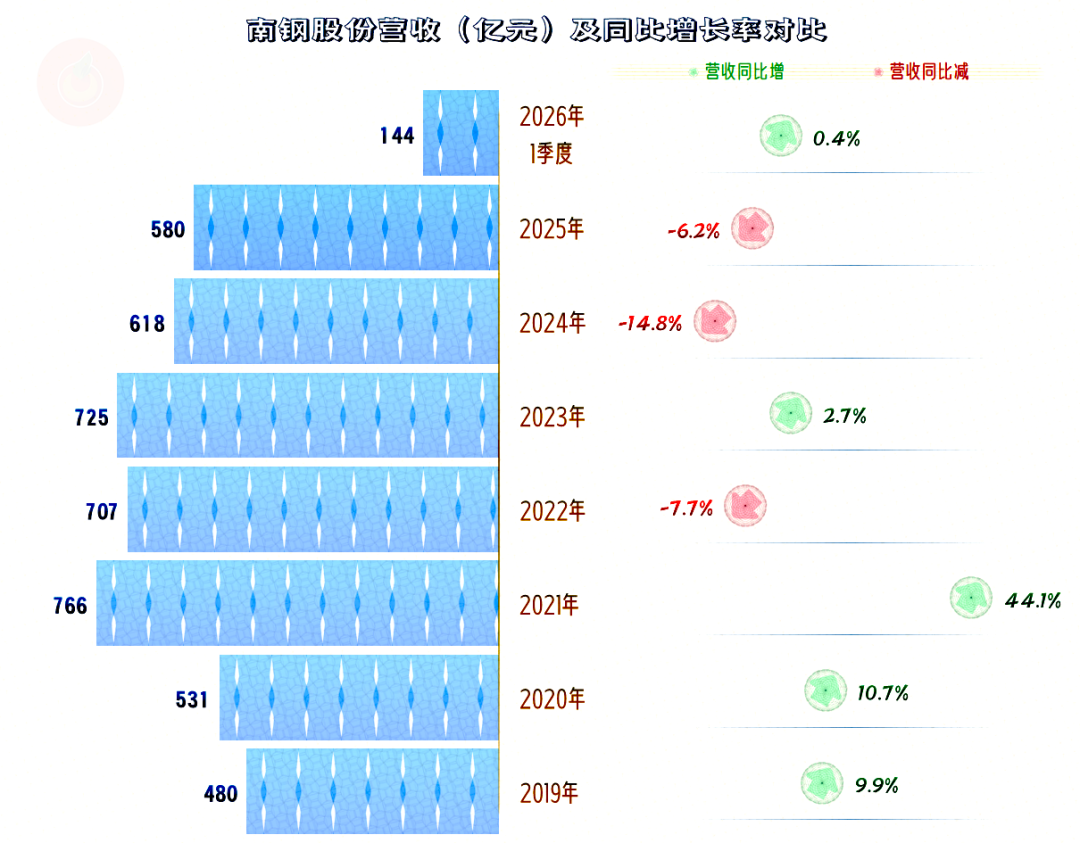

2025年,南钢股份的营收同比下跌了6.2%,这是其首次连续两年下跌。和另一家在本轮行业下行中保持较好状态的同行宝钢股份不同,南钢股份的营收在2021年达到峰值后,进入的是“俯卧撑”模式,只是“撑”起来的高度还不及2021年。

2026年一季度开始了同比小幅反弹的趋势,虽然不见得后续期间就一定能持续反弹,但至少经营形势是相对稳定的。

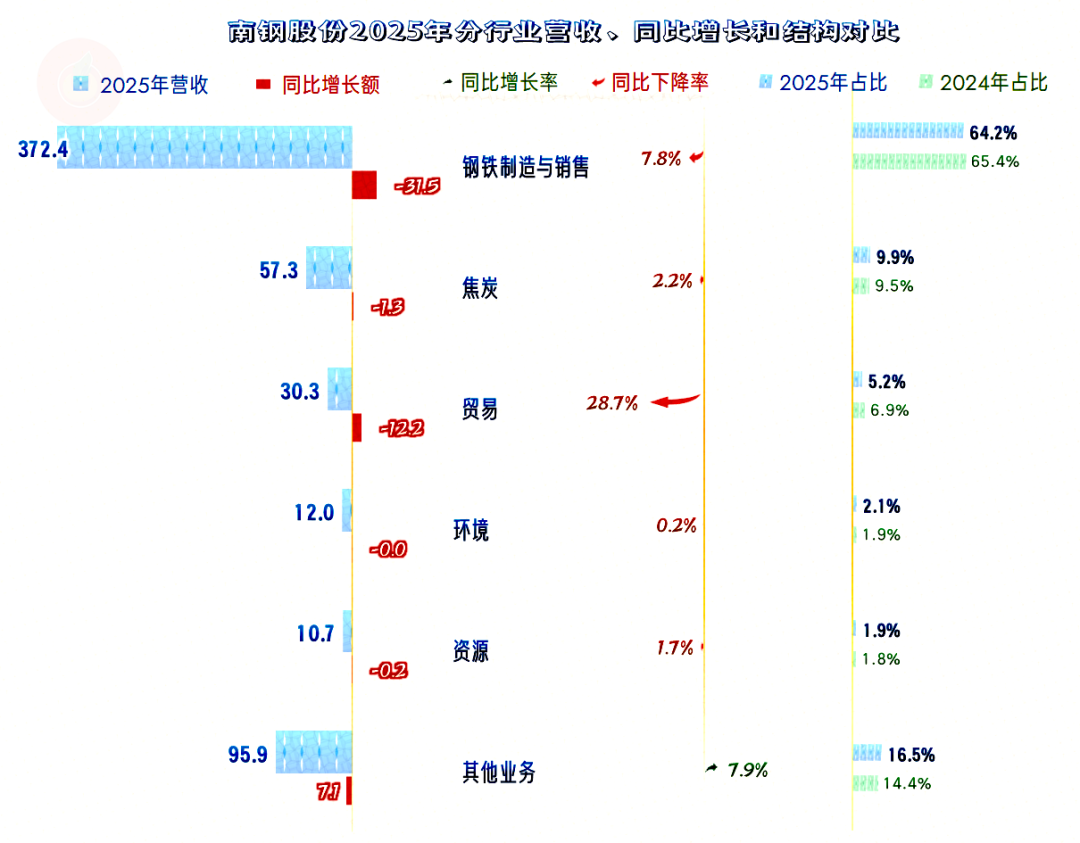

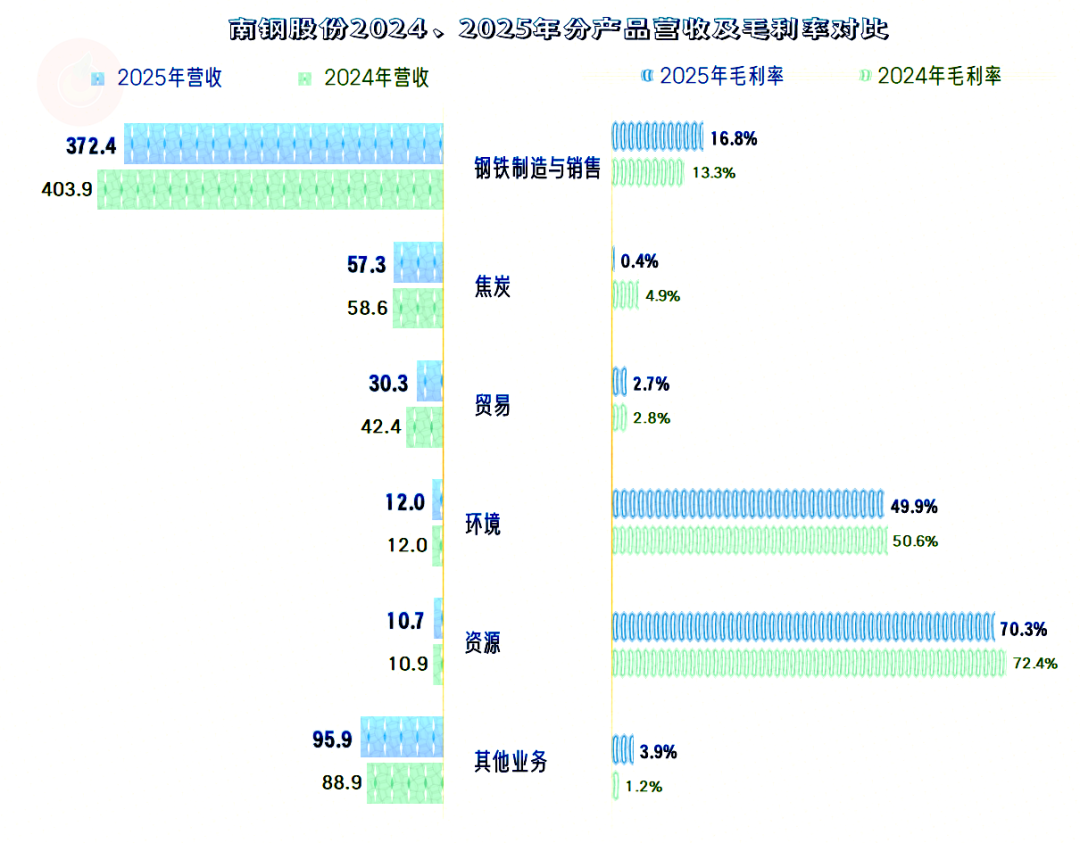

分行业来看,“钢铁制造和销售”是其核心业务,占比近2/3;其他还有焦炭、贸易、环境和资源等行业的业务。2025年,除“其他业务”之外的所有业务都在同比下跌,其中钢铁和贸易业务的下跌是关键。

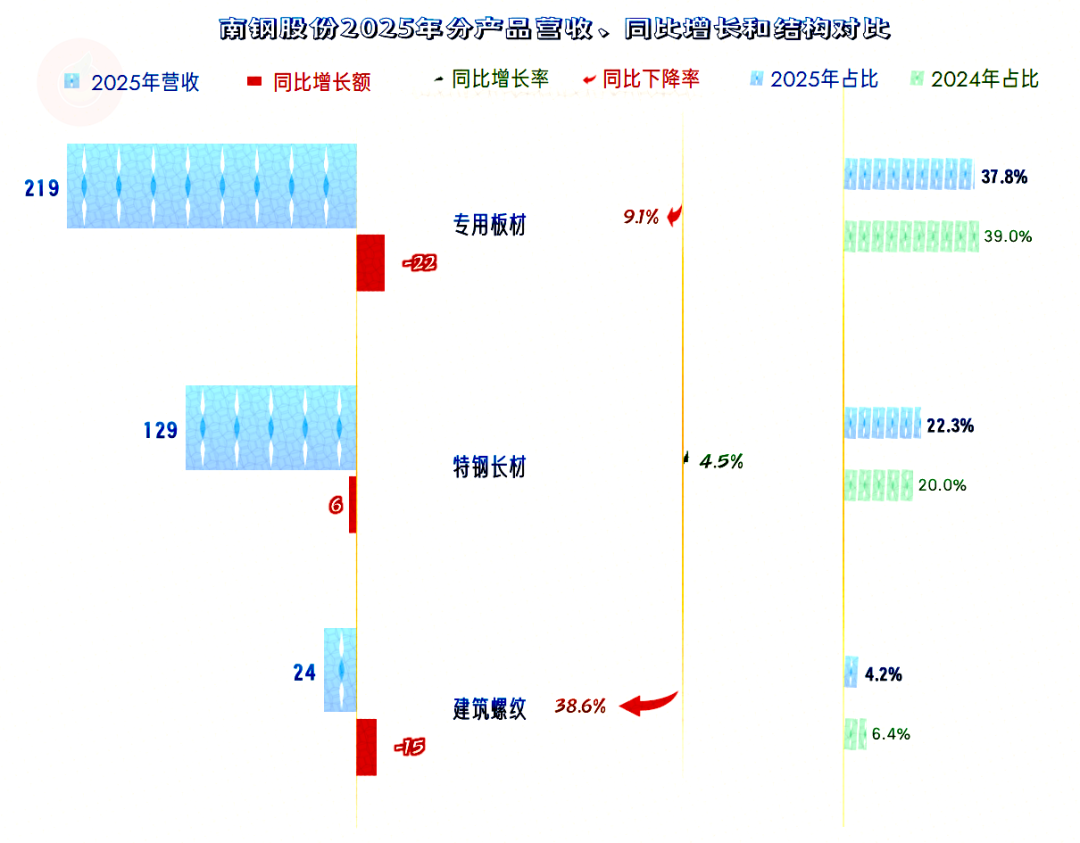

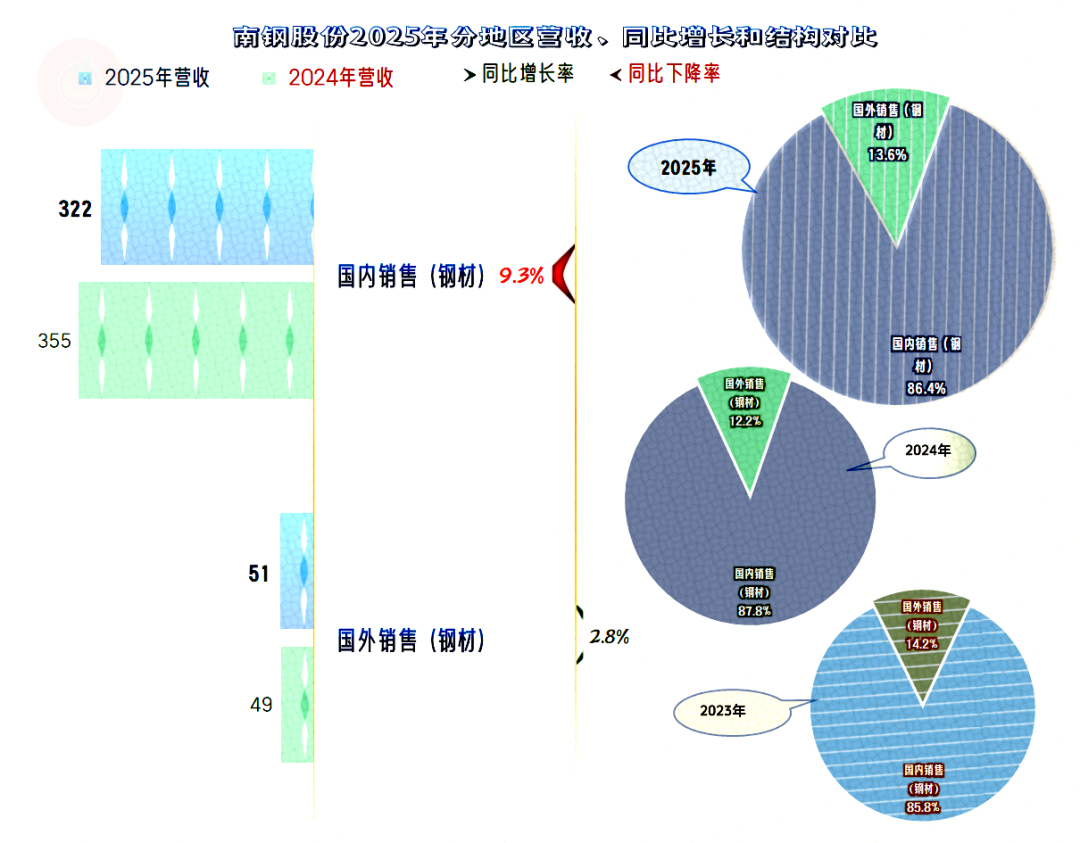

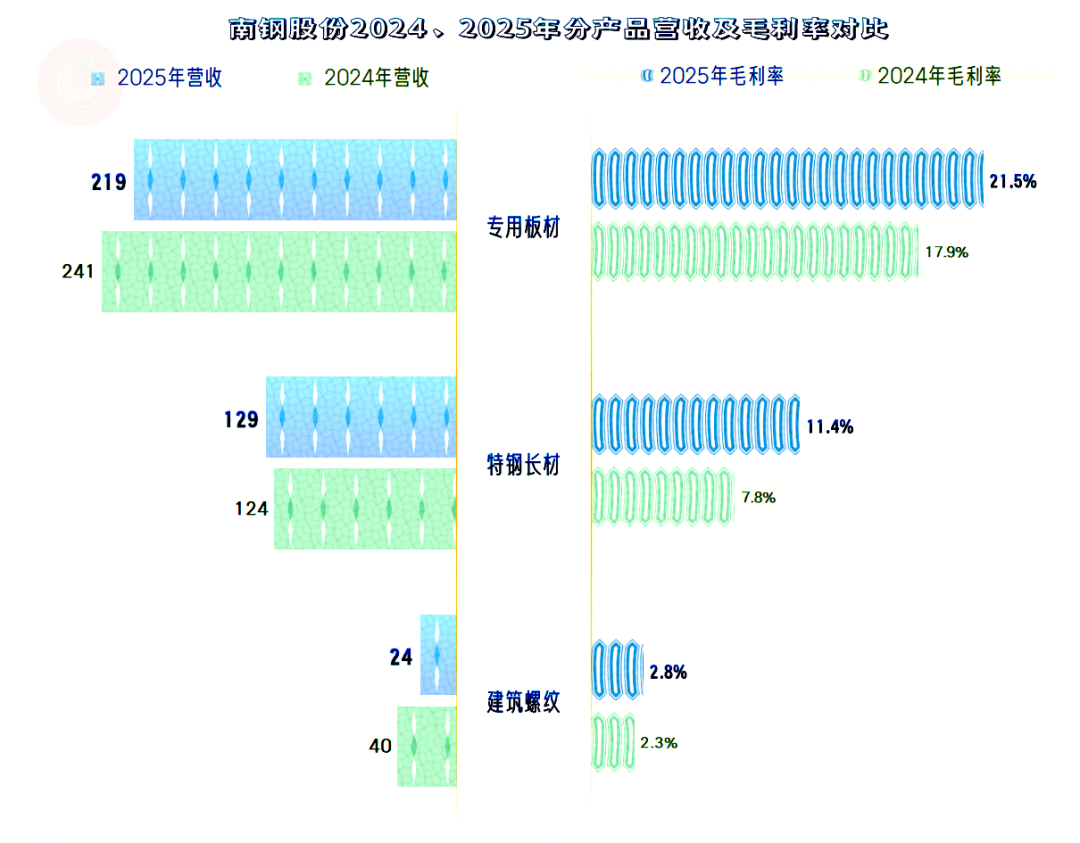

把其钢铁业务分具体产品来看,只有“特钢长材”产品同比略有增长,“专用板材”和“建筑螺纹”产品都在下跌。“建筑螺纹”产品是下跌幅度较大,占比已经不足5%;“专用板材”下跌额度最大,因为其本来就是占比近四成的最大单项业务,小幅下跌的金额都是很大的。

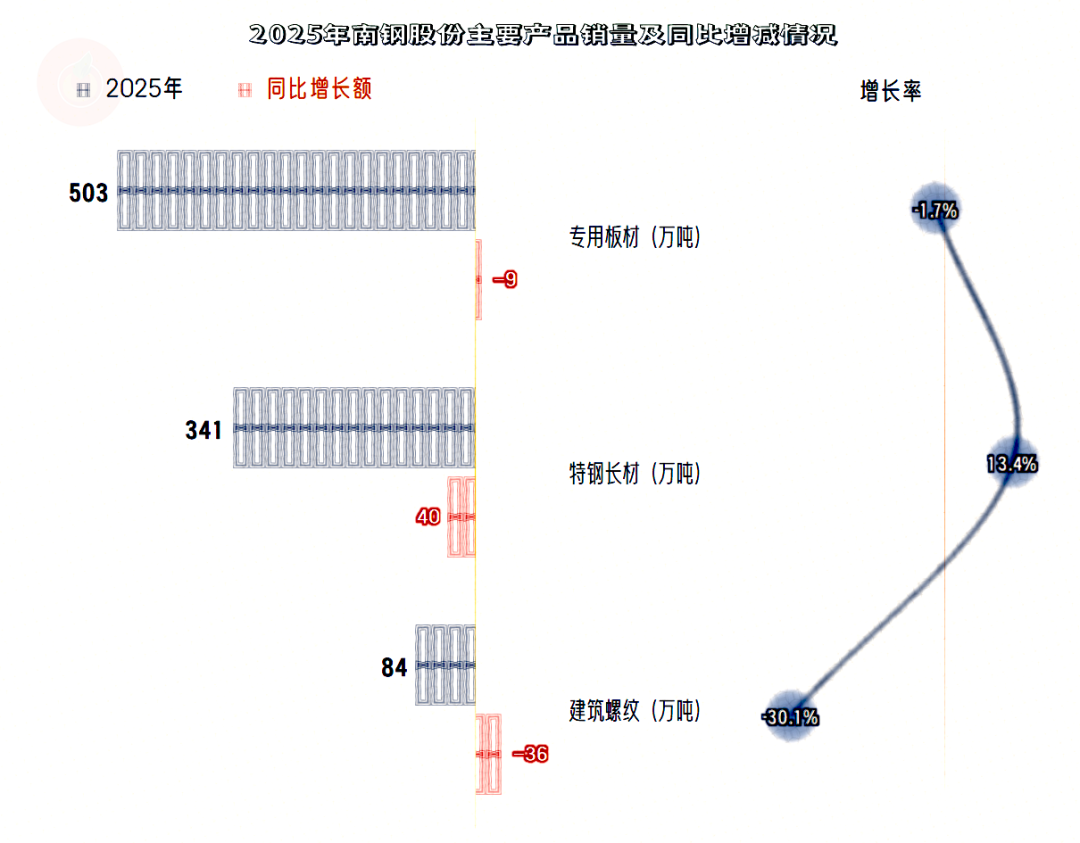

三大系列产品的销量和收入增减方向一致,销量增长快的产品,收入增长却慢;销量下跌慢的产品,收入下跌更快;由于可得出,几乎全部产品的平均售价都在下滑。

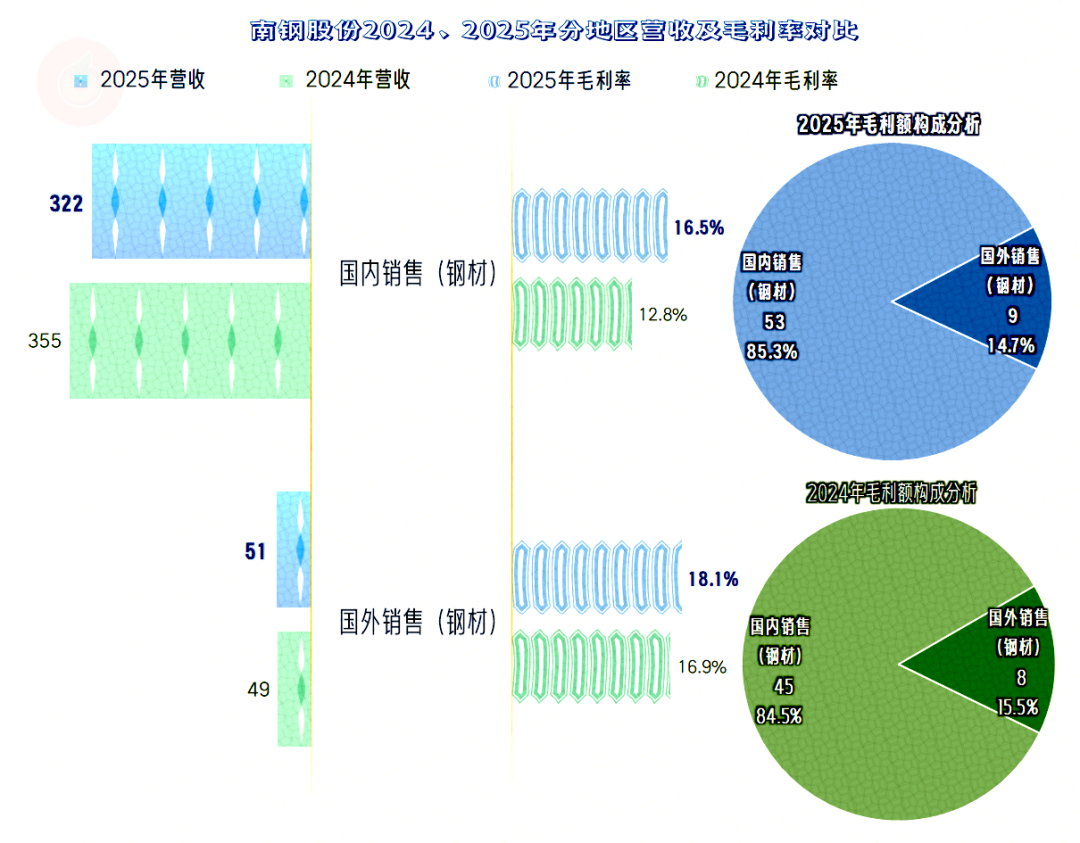

钢材产品的国内外市场表现出现了分化,国外市场略有增长,国内市场有近一成的下跌。国外市场的占比恢复至13.6%,但仍低于2023年的占比。

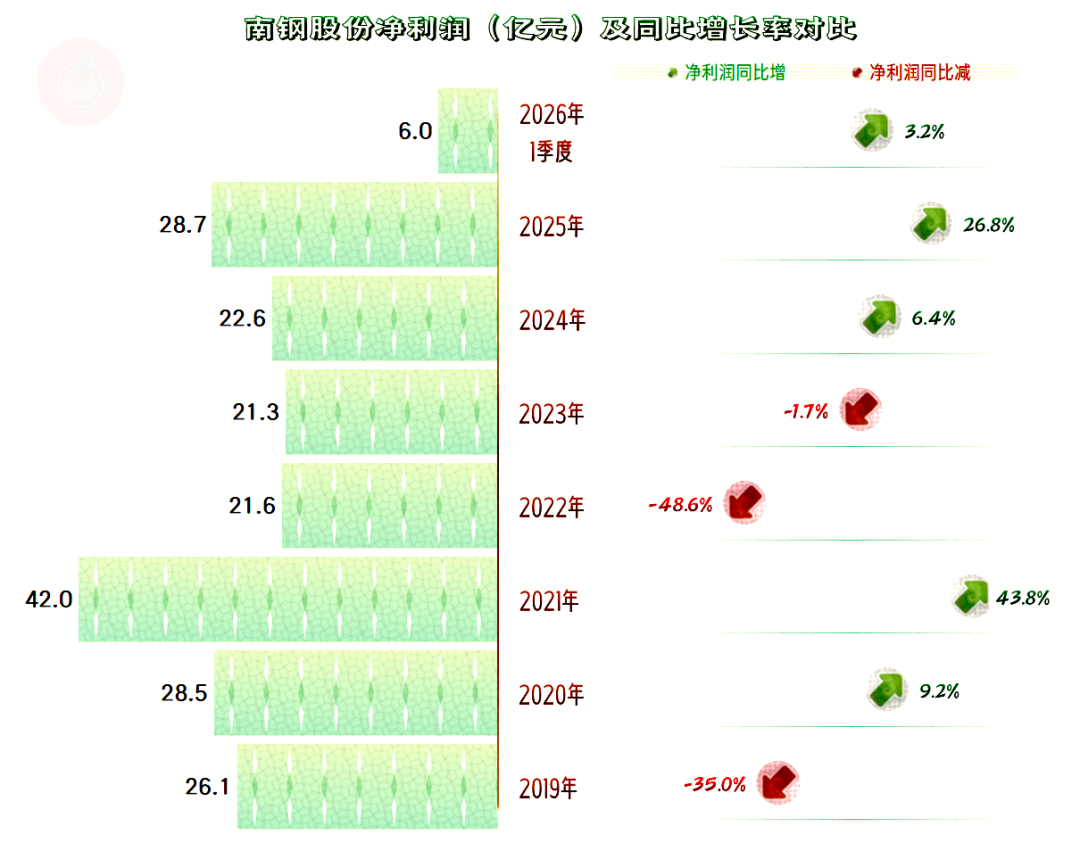

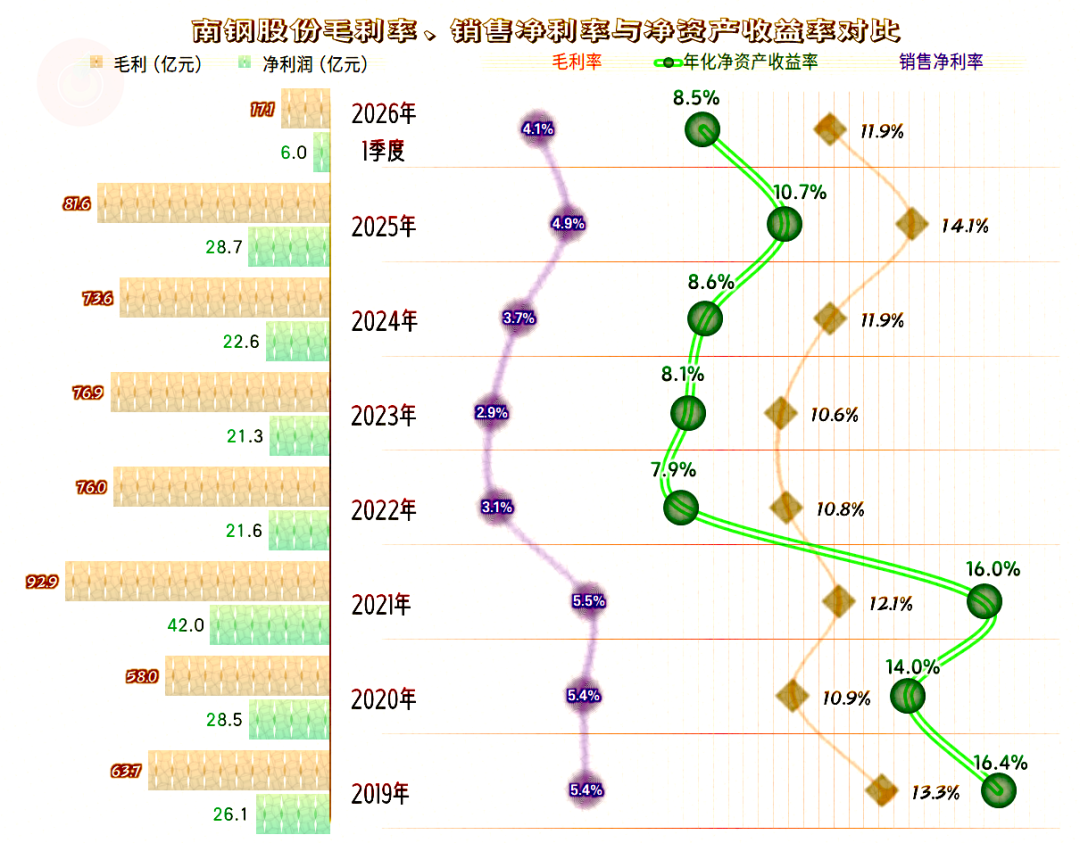

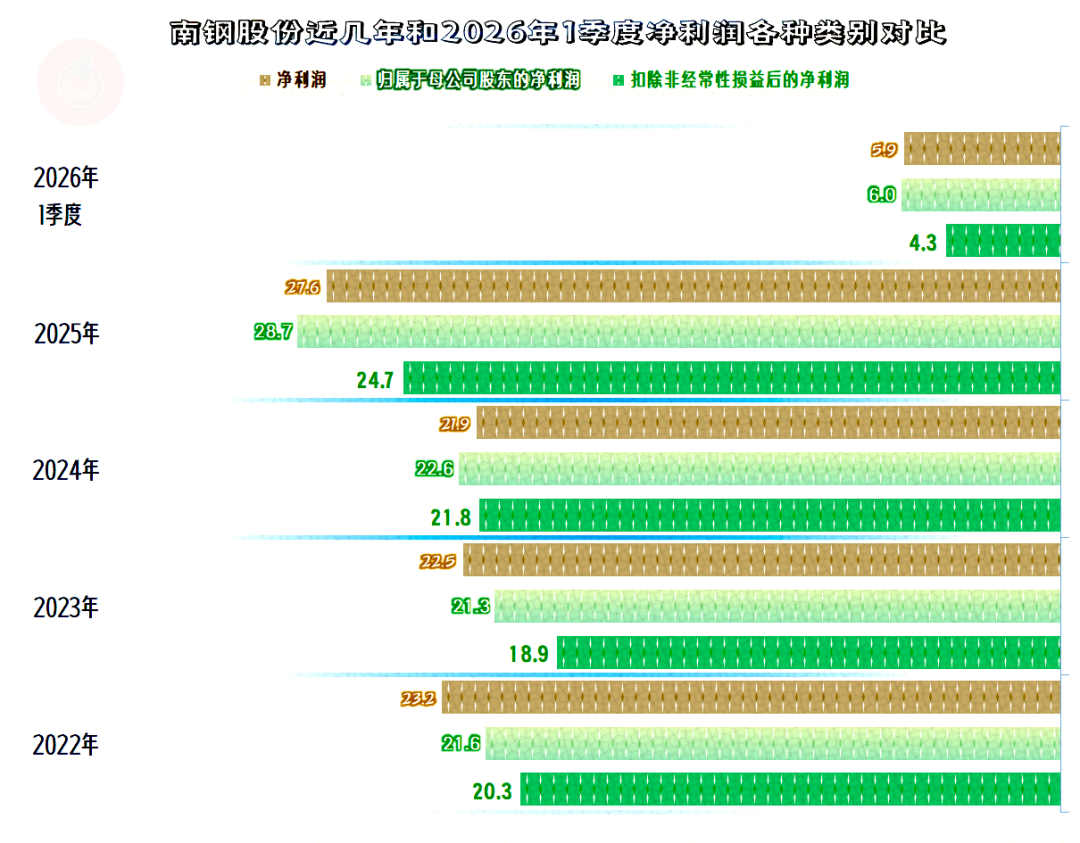

南钢股份的净利润在2021年达到超40亿元的峰值;2022年的下跌一步到位,直接“腰斩”,之后就在20亿元出头波动;2025年大幅增长超1/4,直奔30亿元大关。

2026年一季度的净利润,仍在同比小幅增长之中。南钢股份这种盈利表现,在行业中算是佼佼者了。

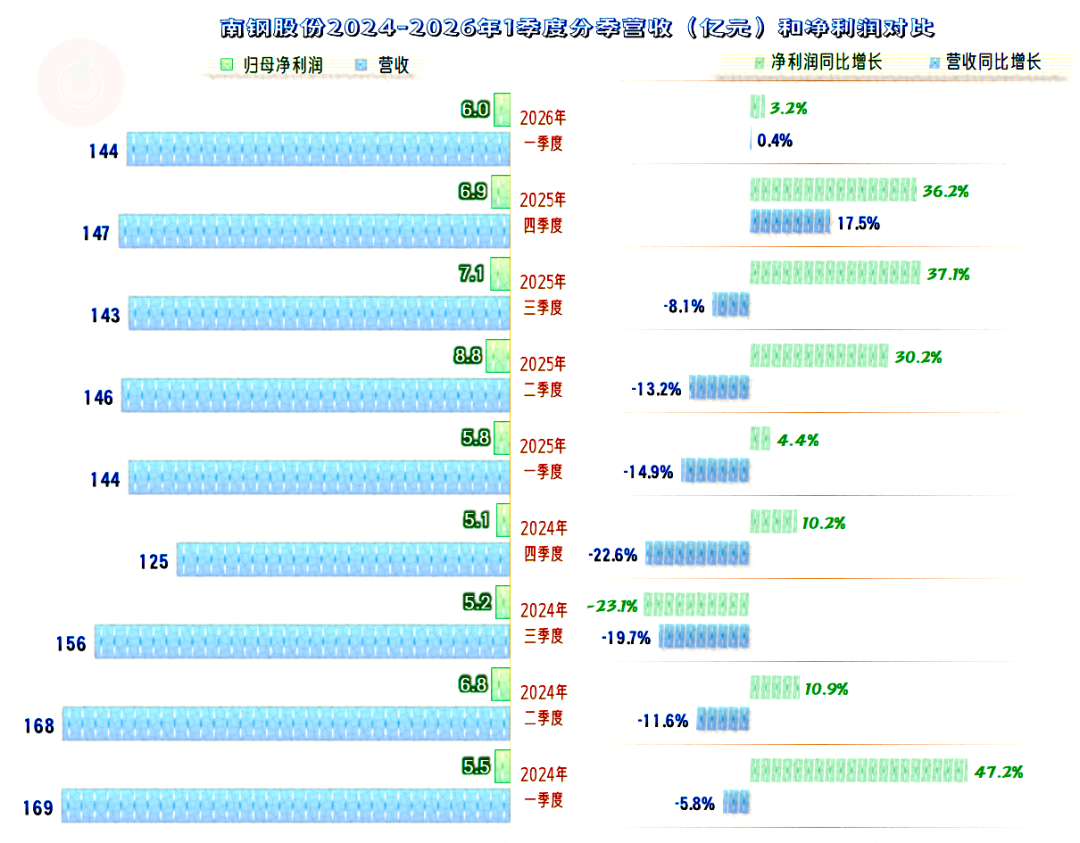

分季度来看,营收下跌已经持续了很多个季度,在2025年四季度开始止跌反弹,2026年一季度小幅反弹,连续两个季度的表现,算是稳住了下跌的趋势。

每个季度都能盈利,季度间的盈利波动方向与当季营收波动方向的关系不大。季度间的盈利分布较为均匀,离保本点的距离也相对较远。

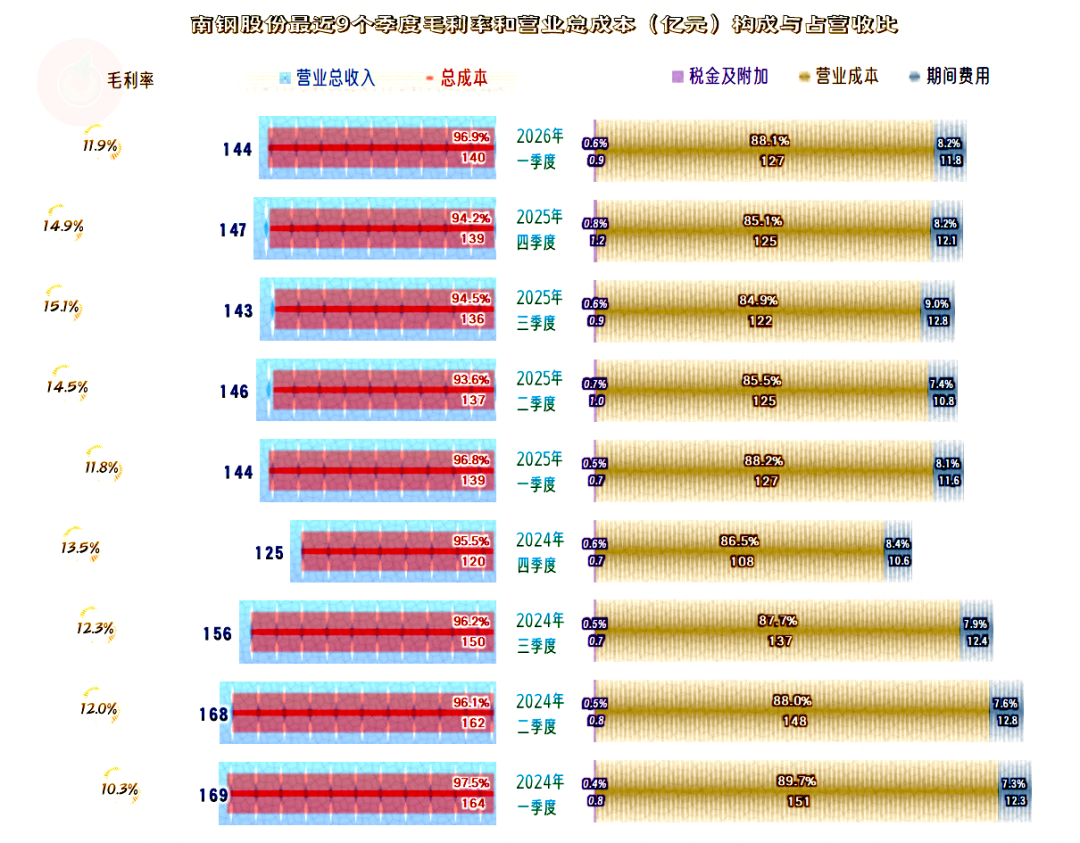

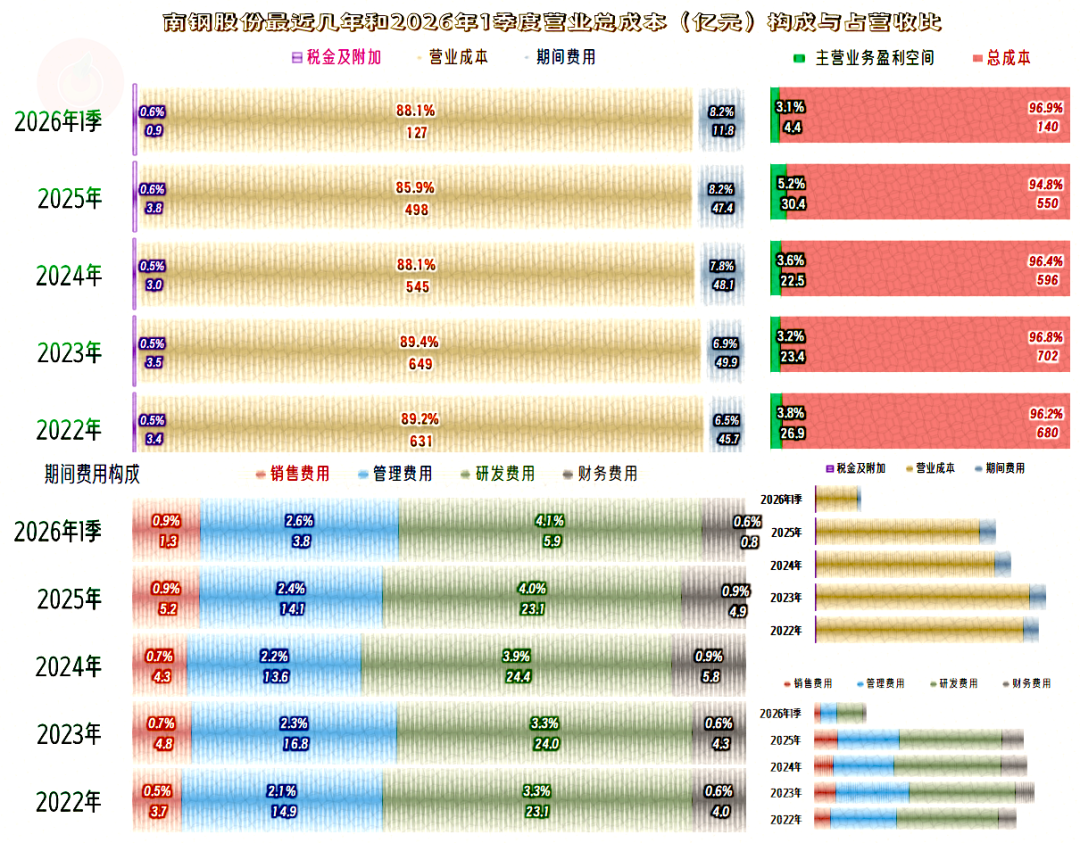

每个季度的主营业务都是盈利状态,2025年以来的主营业务盈利空间有一定的提升。原因主要是毛利率在波动中有反弹的趋势,抵消掉了营收下跌中,期间费用占营收比上升的影响。

2025年的毛利率大幅反弹之后,已经超过了2021年2个百分点,是最近7年中最高的。之所以净利润没法超越2021年,那是因为毛利额都要比当年低很多,实际上就是营收的规模下降了,基数的影响,超过了毛利率提升的影响。

2021年及以前两年,都有“葵花宝典”(净资产收益率高于毛利率)绝招,销售净利率和净资产收益率都表现优秀。

从2022年以来,绝招虽然没有了,但销售净利率和净资产收益率仍然算是优秀级的水平,只是和之前的几年比,相对要差很多。

2025年毛利率反弹的主要原因,是钢铁相关的行业毛利率大幅反弹;焦煤和贸易行业的毛利率较低,2025年还在下滑;环境和资源这两项毛利率较高的业务,因为规模和占比较小,其影响有限。

三大钢材类的业务毛利率,2025年都在提升。规模越大的业务毛利率越高,道理很简单,规模大的就是南钢股份的优势业务,也是最赚钱的核心业务。

2025年,国内外市场的毛利率同比均有所增长,国外市场的毛利率较国内市场的毛利率优势减弱,且毛利贡献占比,反而较上年有所下降。

2025年的主营业务盈利空间达到了5.2个百分点,较上年提升了1.6个百分点。之所以没有毛利率增长幅度那么大,是因为营收下跌所导致期间费用占营收比上升,抵消掉了一部分。

2025年,期间费用占营收比上升的原因很简单,那就是营收下跌了。期间费用的支出规模同比是有所下降的,只是下降的幅度没有营收下降幅度那么大。

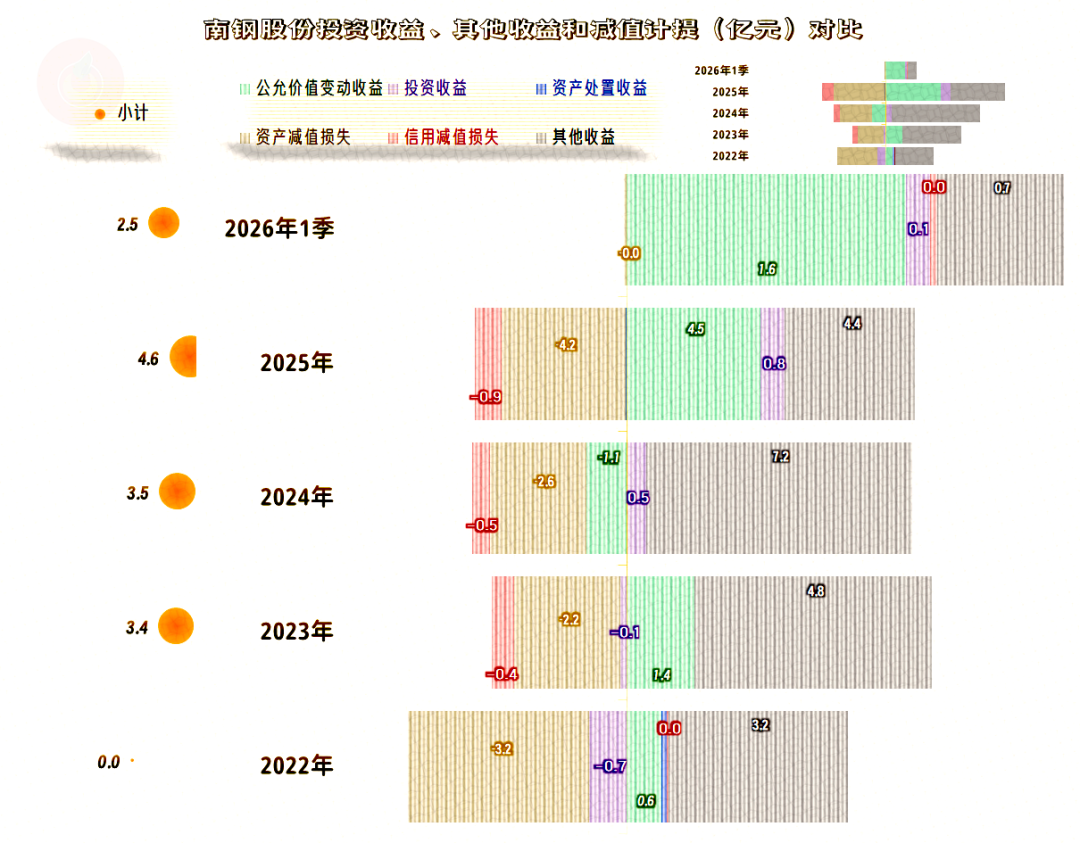

在其他收益方面,每年都是净收益状态,主要是政府补助、“投资收益”和“公允价值变动收益”,抵消掉两大减值损失后还有一定的节余。

2025年的政府补助是有明显下降的,主要是“增值税进项税加计抵减”减少了2亿多元,其他项目也都有所下降,以后这类收益的下降是大概率事件。

“投资收益”和“公允价值变动收益”主要的收益项目与“交易性金融资产”等投资有关,战略性的“对联营企业和合营企业的投资收益”金额相对较少。

“资产减值损失”主要是“存货跌价损失及合同履约成本减值损失”,也有“固定资产减值损失”和“在建工程减值损失”,但金额都不大。“信用减值损失”主要是“应收账款坏账损失”,应收票据和其他应收款也有少量的损失。

“扣非净利润”一般要略低于当年的“归母净利润”,并没有导致盈利和亏损那种方向性的影响。

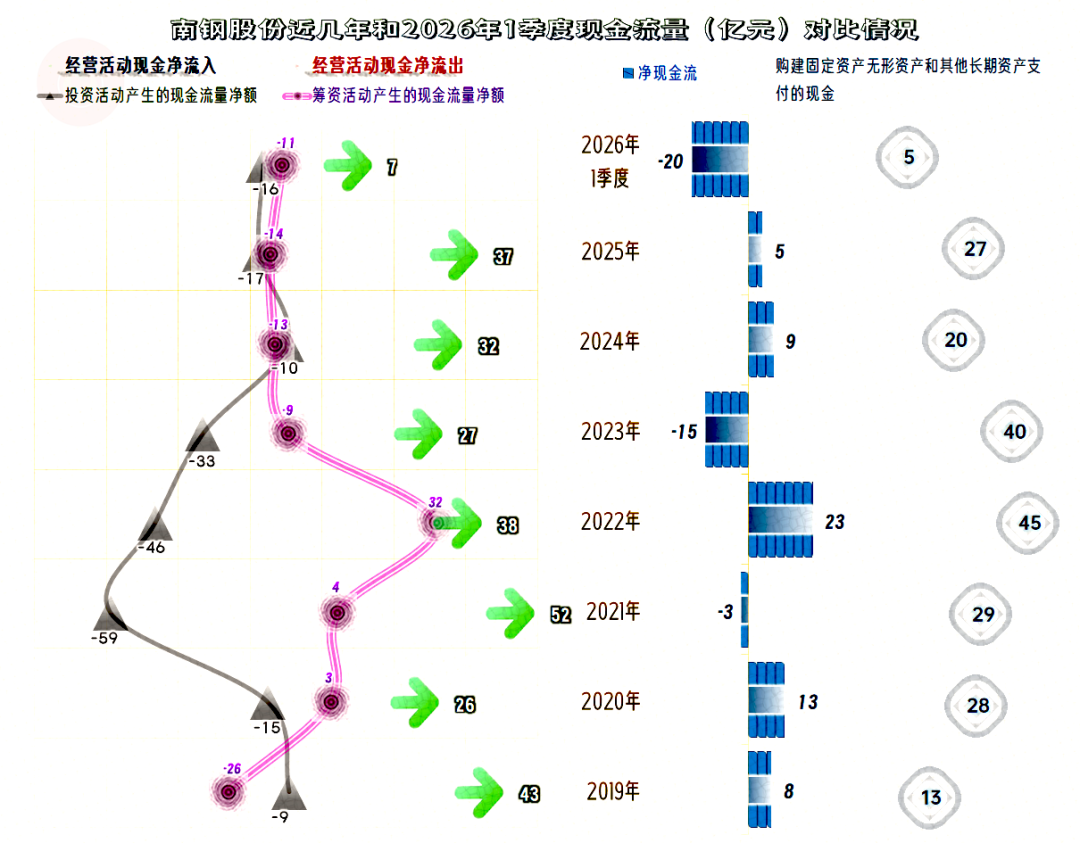

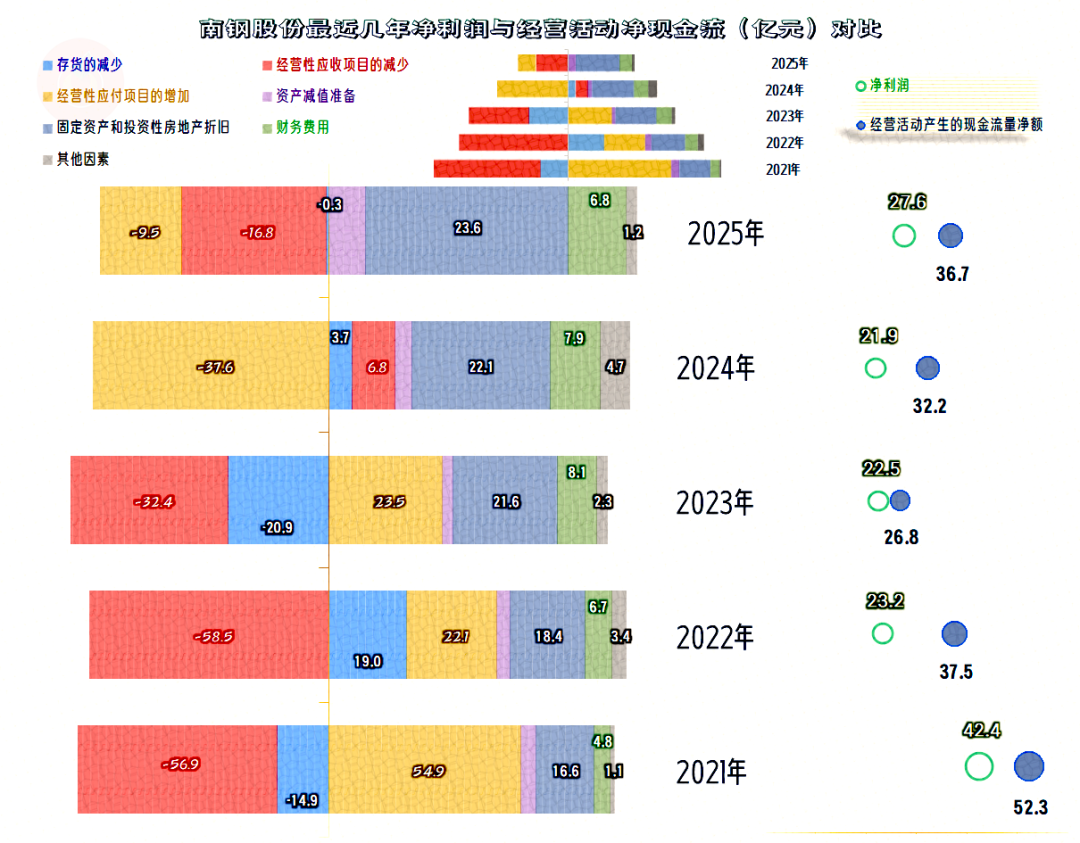

“经营活动的现金流量净额”一直都是净流入的状态,虽然最近几年不能和2021年的水平相比,但净流入的规模仍然很大,而且还有逐步回升的趋势。

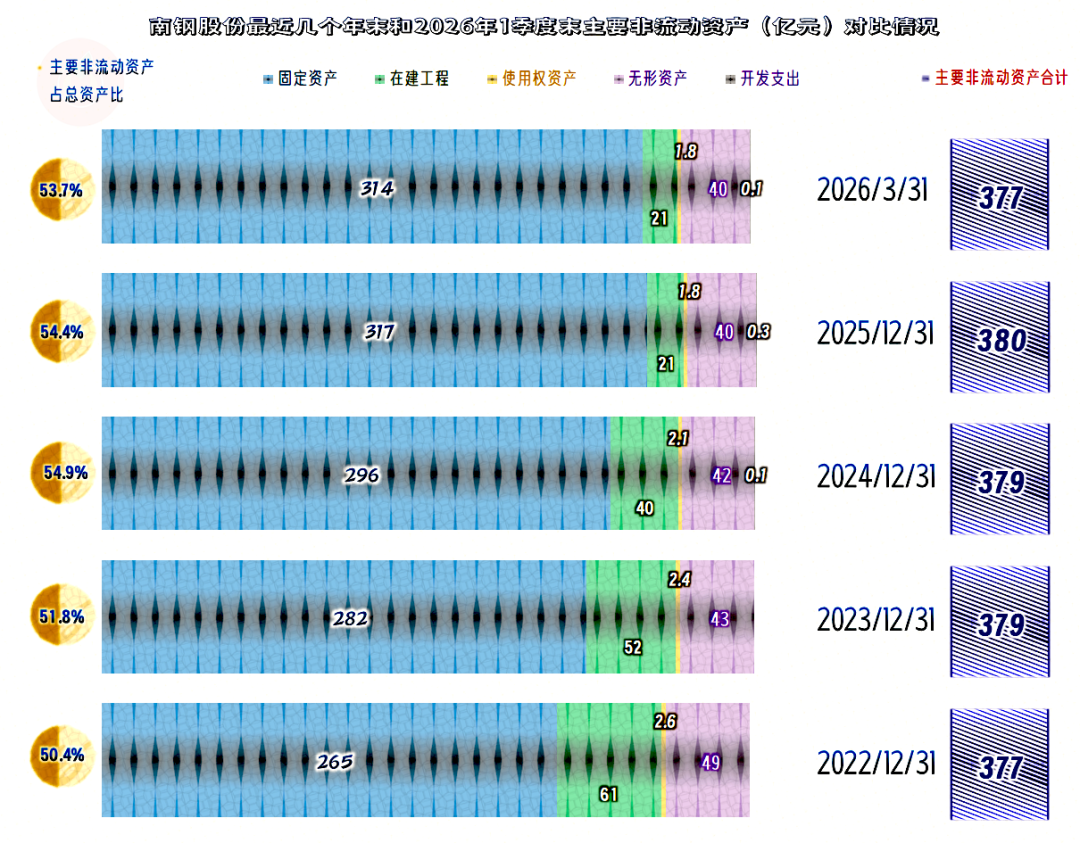

最近两年的固定资产类投资规模有所下降,面对行业下行的严峻形势,不管是主动还是被动,大家都在降低这方面的开支,南钢股份也不能例外。

“经营性长期资产”基本稳定在380亿元左右,“在建工程”的规模逐步下降,在其转为固定资产后,导致前几年年末的固定资产的规模有所增长。但到2026年一季度末,固定资产和经营性长期资产的规模均开始了缓慢下降。

“经营活动的现金流量净额”高于净利润的主要原因是折旧回收资金的规模比较大,再加上财务费用在筹资活动中反映,也是一大增项。

“存货”和应收、应付项目的波动比较大,对经营活动进现金流的影响很大,只是其规律性并不强。

在营收进入波动向下的阶段,理论上应该是回收“营运资金”,降低供应商欠款,但这种表现不可能是线性的。

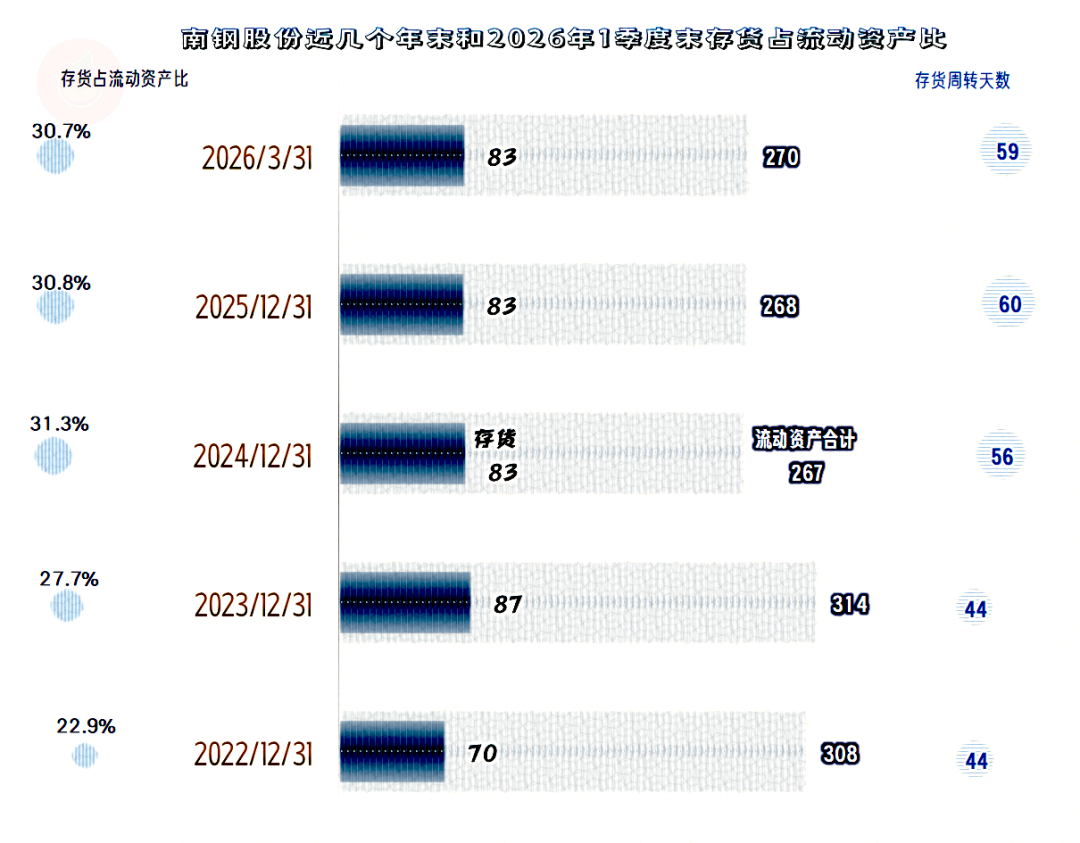

存货的规模在2023年末达到了87亿元的峰值后,随后稳定在83亿元左右,存货周转天数基本稳定在60天,这方面的波动和对经营活动现金流的影响都不大。

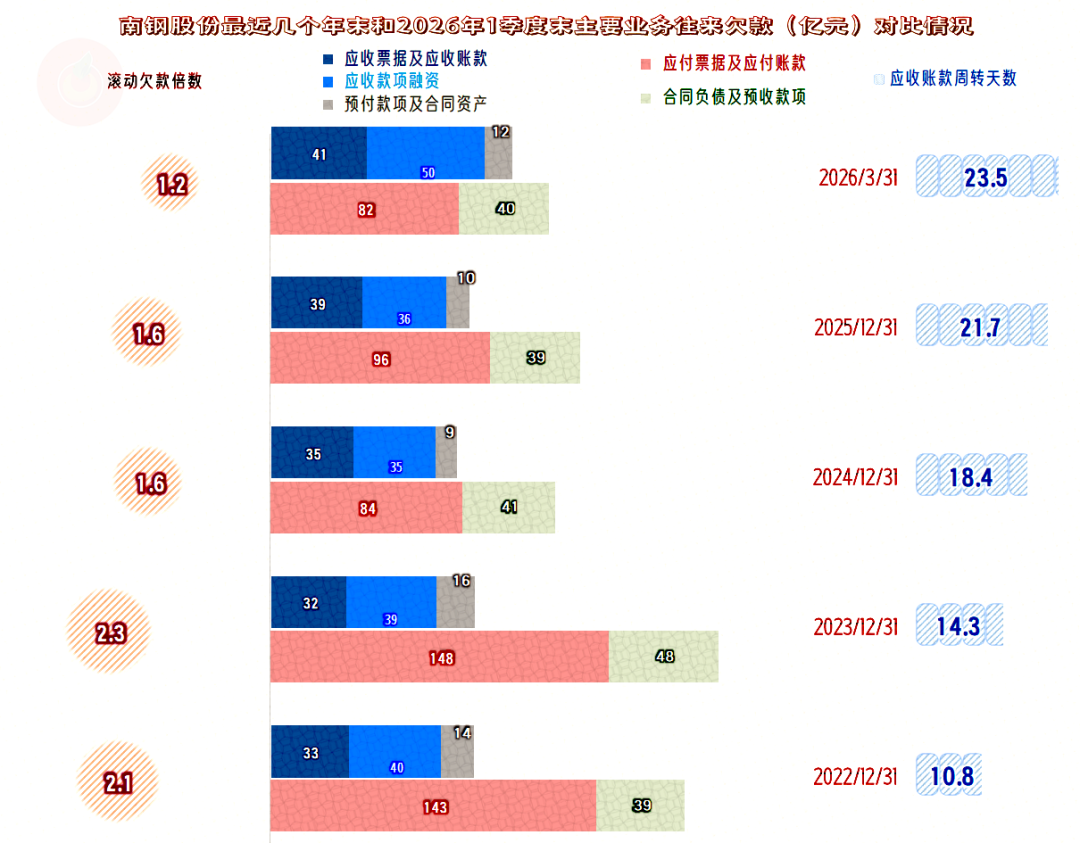

“应收票据及应收账款”稳中有升,应收账款周转天数还在持续拉长。和很多同行的“零欠款”销售模式不同,南钢股份还是要给重点客户授信的,这样当然有利于稳定营收,缺点就是免不了会有坏账损失。

“应付票据及应付账款”总体上在下降,在营收下跌、采购量下降后,南钢股份总体上在降低对供应链的欠款,这符合规律,也有利于商业信用的维护。

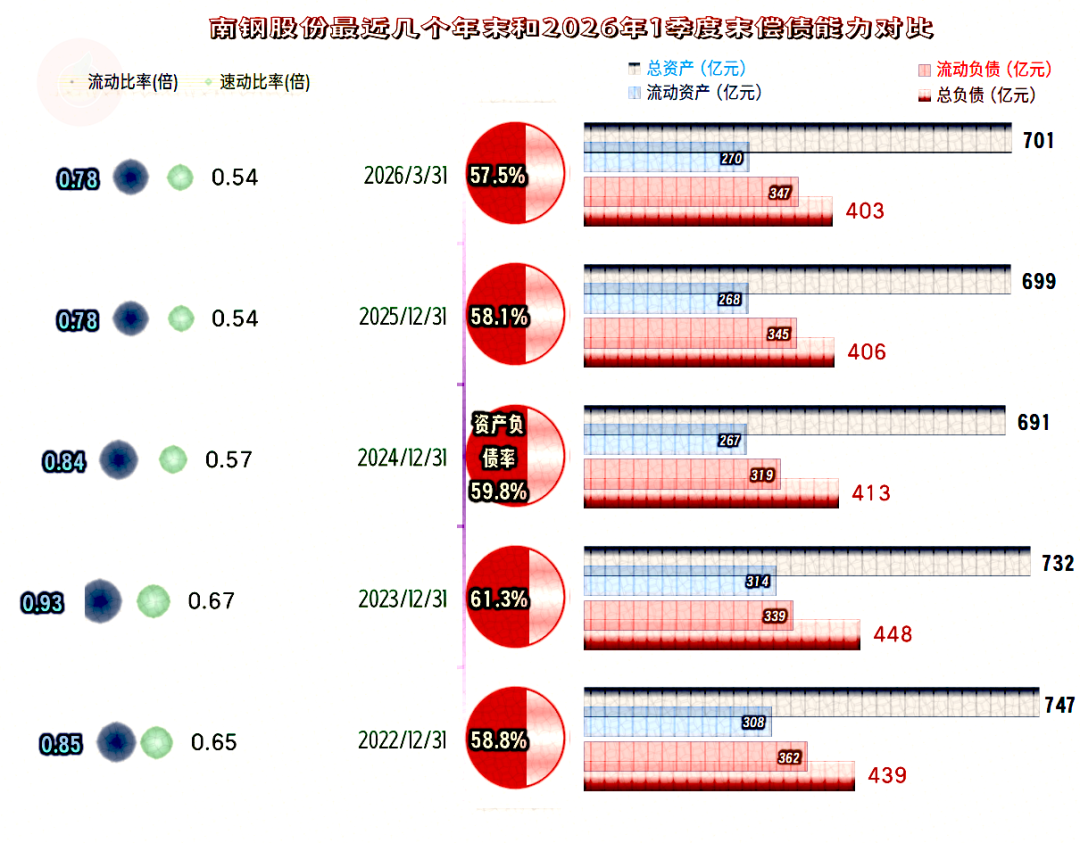

南钢股份的资产负债率在六成左右,在行业中并不算低;流动比率和速动比率也不高,看起来只能算行业的中等水平。

这并非南钢股份不注重财务风险,而是在这些相对低毛利率的行业,必须要保持一定的杠杆效应,否则净资产收益率就会很难看。其偿债能力主要靠强大的现金流来保证,在资产负债方面,相对合适的安排就可以了。

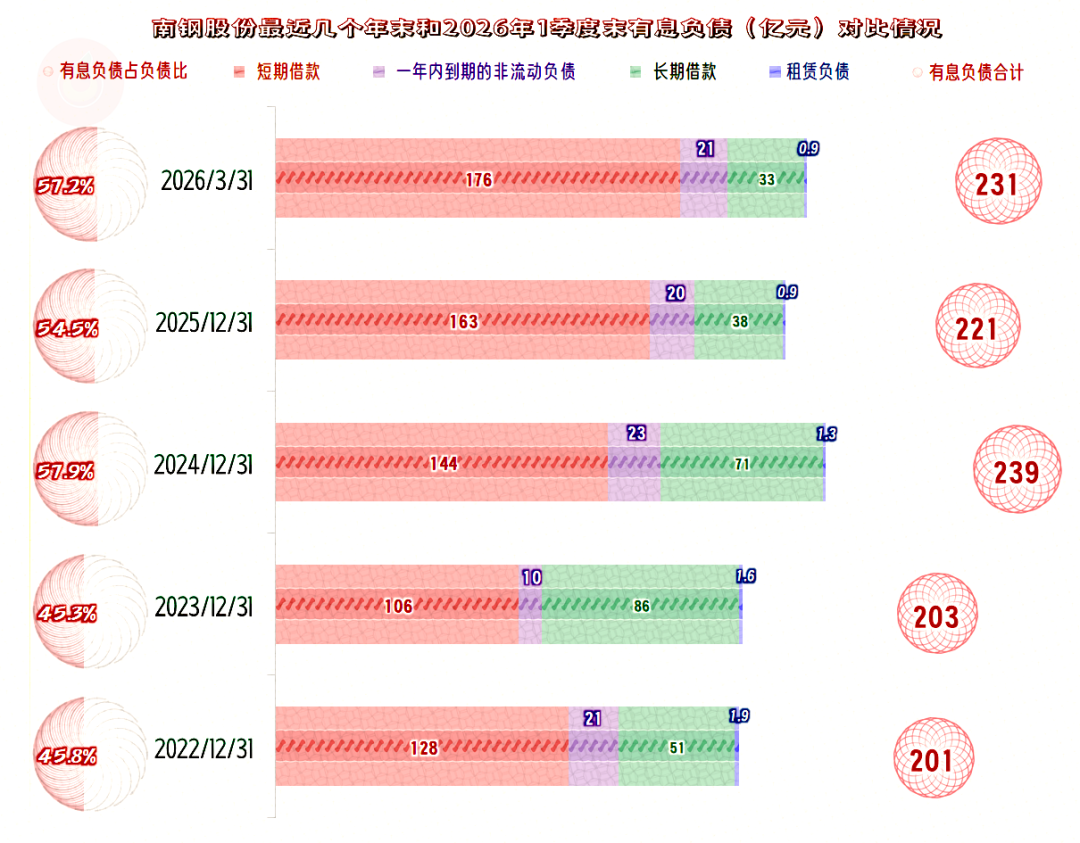

南钢股份的有息负债规模一直在200亿元出头,2024年末,最高接近240亿元;最近两个期末略有下降,但仍然维持在这一水平附近。

从现在的环境看,南钢股份应对这些有息负债是没有多大问题的。至于说会不会有意来大幅压缩其水平,短期内可能不会,更长的时间就要结合着未来的环境再判断了。

南钢股份当然是行业内较为优秀的钢铁企业,其不仅能够稳住营收,也能够稳住,甚至是提升毛利率。就算受到行业下行的冲击,其盈利能力和偿债能力等各方面的指标,均与正常经营期间差异不大。

至于说会不会进行“逆周期”操作,来捡一捡市场上的“死鱼”之类的同行,我觉得可能性也不大。毕竟,人家都搞不下去的,就不是什么优质资产,有时候白送给你,你拿来还得赔钱

VIP复盘网

VIP复盘网