一、CW 激光器芯片--基础知识扫盲

1、激光器的概念

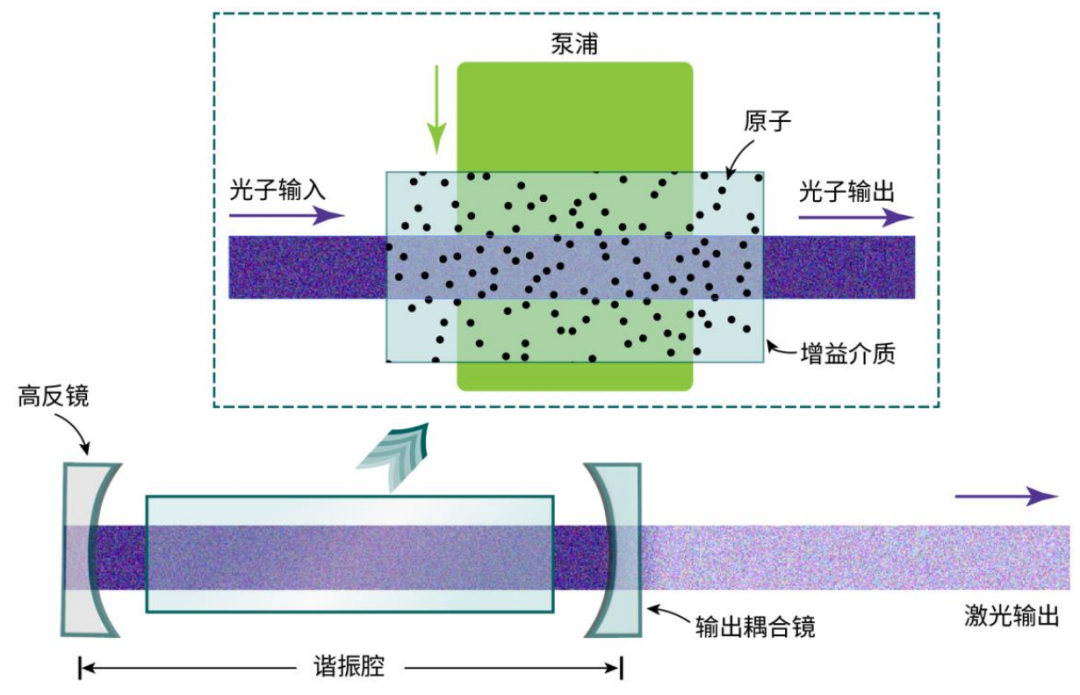

激光器是一种精密的光电转换装置。其将无序泵浦能量,通过受激辐射、粒子数反转核心机制,转化为具有高度有序性(单色性、相干性、方向性)的相干电磁辐射(激光束)。

其工作依赖三大核心组件协同:泵浦源负责提供能量;增益介质实现粒子数反转与受激辐射;光学谐振腔则完成光的放大、筛选并输出稳定激光。

下图:激光器示意图

其中,光学谐振腔是由两块或多块高反射率反射镜构成的封闭或半封闭空间,光波在腔内通过多次反射形成驻波,实现光能反馈和放大。光学谐振腔的作用有:①提供反馈能量;②选择光波的方向和频率。

2、激光器的分类

(1)EEL与 VCSEL

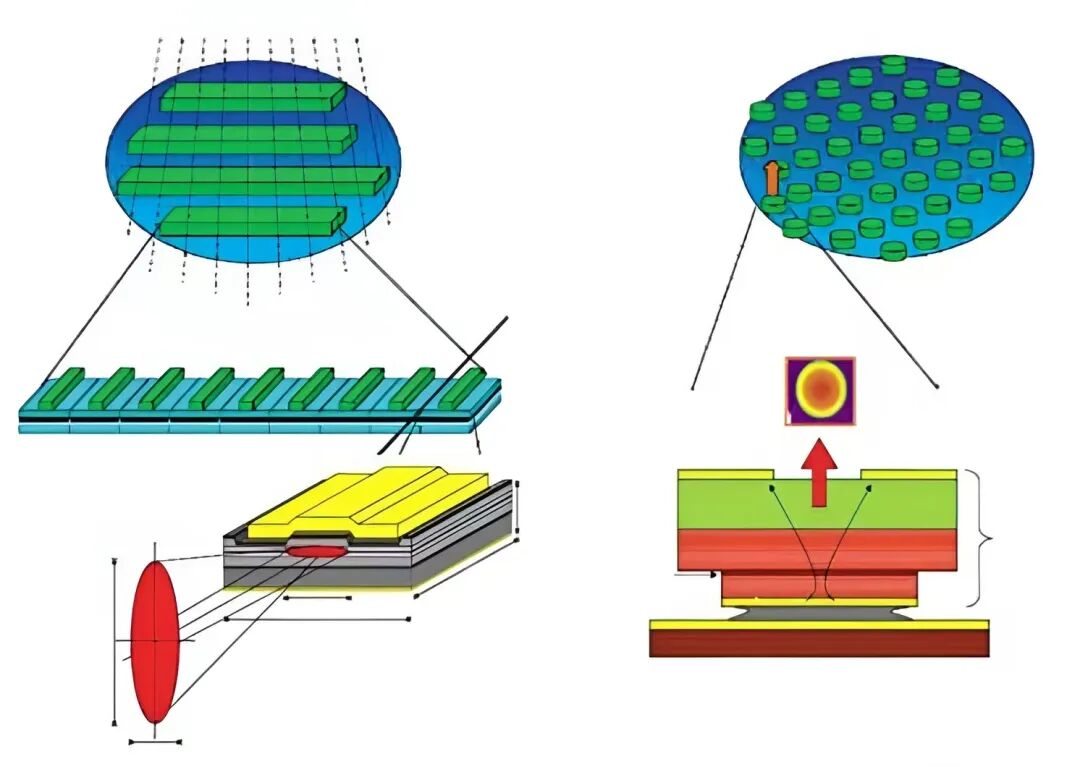

按谐振腔制造方向与芯片表面的关系,激光芯片主要分为边发射(EEL,Edge Emitting Laser)和面发射(VCSEL,垂直腔面发射激光器)两大类。

其中,边发射激光芯片(含 FP、DFB 和 EML 芯片)通过芯片两侧边缘镀光学膜形成谐振腔,激光平行于衬底表面发射,基于磷化铟(InP)材料体系,输出功率与电光效率更高。

面发射激光芯片以VCSEL 为代表,在芯片上下两面镀光学膜,借助与衬底垂直的谐振腔实现垂直出光,基于砷化镓(GaAs)材料体系,具备低阈值电流、易二维集成、制造成本低等优势,但输出功率和电光效率低于前者。

下图:边发射激光芯片EEL(左);面发射激光片VCSEL(右)

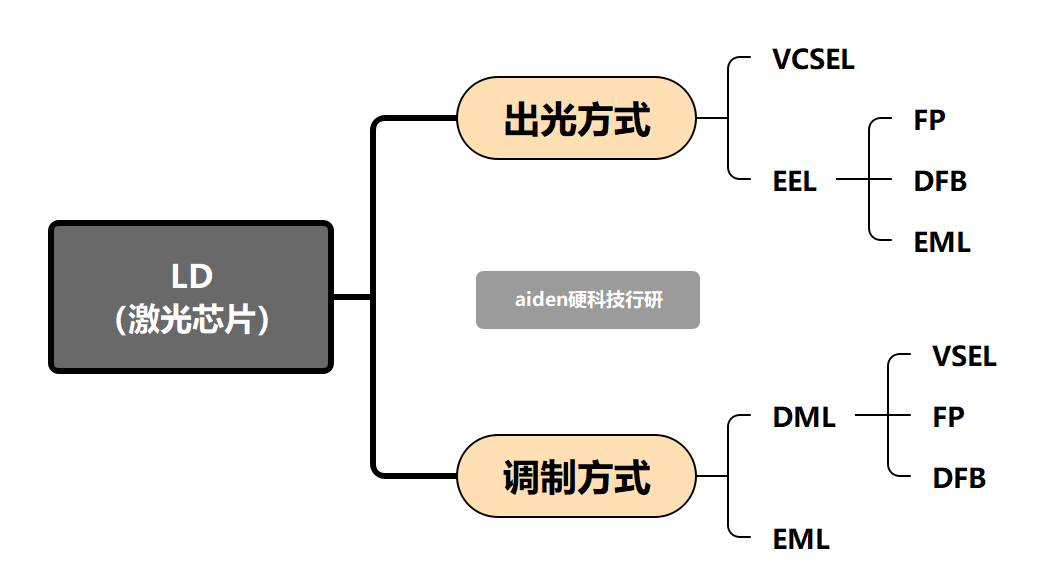

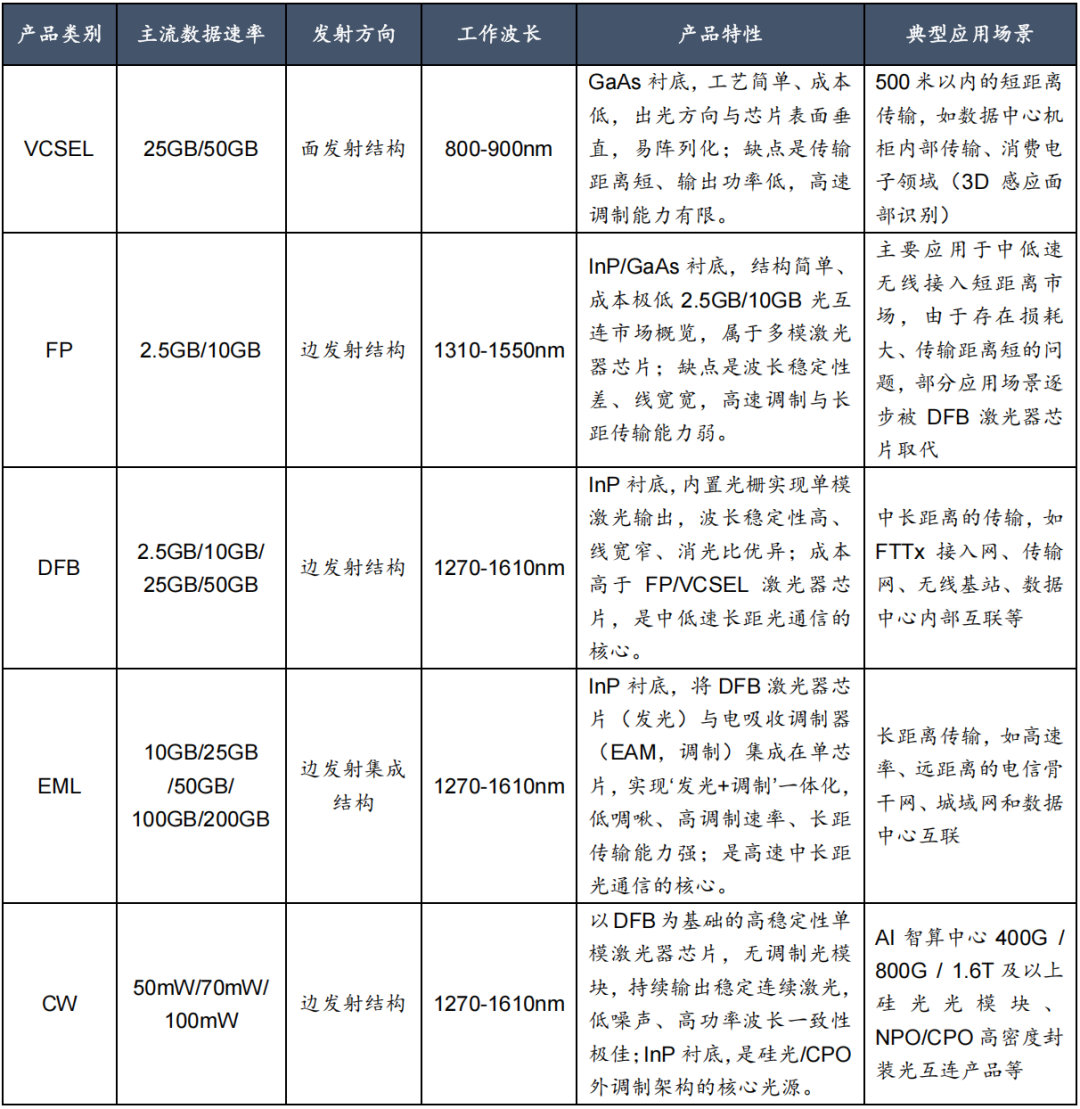

(2)VCSEL 、FP、DFB、ZEML、CW 五大主流

依据材料体系、物理结构及调制方式的差异,激光芯片主要划分为 VCSEL、FP、DFB、EML、CW 五大主流品类。

① FP = Fabry-Perot 法布里-珀罗激光器,属于低端产品,便宜,稳定性一般,适用于短距离(几百米内),低速传输,多用于低成本光模块或光谱学应用。

② DFB = Distributed Feedback 分布反馈激光器,单波长、光谱极窄、线宽小、稳定性强;中高端主力、用量最大。

③ DML = Directly Modulated Laser 直接调制激光器(DFB就是最主流的DML):应用在25G/50G/100G、中短距、5G前传、数通等场景;是光通信产业最大基础盘,性价比最高、用量最多。

④ EML = Electro-absorption Modulated Laser 电吸收调制激光器,由DFB(连续CW光) EAM电吸收调制器 集成在一起;优点是信号最好、传输最远、速率最高,也最贵;用与400G/800G传统高速模块、长距2km–40km、电信骨干网等用途。

⑤ VCSEL = Vertical Cavity Surface Emitting Laser 垂直腔面发射激光器。其特点是从上往下垂直发光、工艺简单、成本极低;短距如100米内、用于AOC有源光缆、服务器互联、消费电子、3D传感等场景。

3、CW激光器芯片概念

CW激光器芯片,即连续波激光器芯片,英文Continuous Wave Laser Chip。是一种能够持续稳定输出激光的半导体芯片。

它通过持续的电能激发,使激光介质产生连续、稳定的激光输出,不自带调制,是“纯光源”,是硅光、CPO、高速800G /1.6T光模块的必备外置光源。

下图:CW、与VCSEL、FP、DFB、EML等激光芯片的区别

4、CW激光器原理

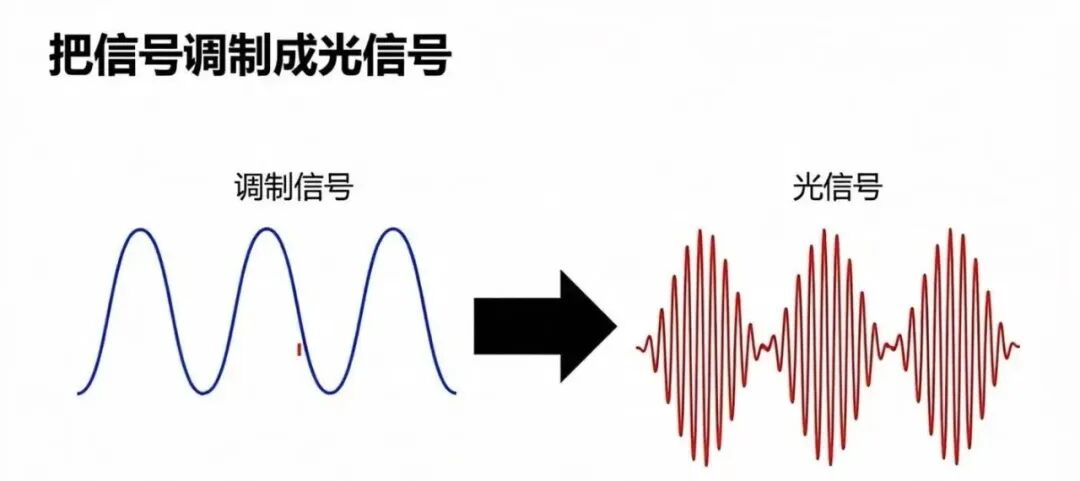

对于光通信来说,首先要有光信号,需要把电信号,放置在光学载波上,形成一个可调试信号,既有基础的载波,也有调制信号的脉络。

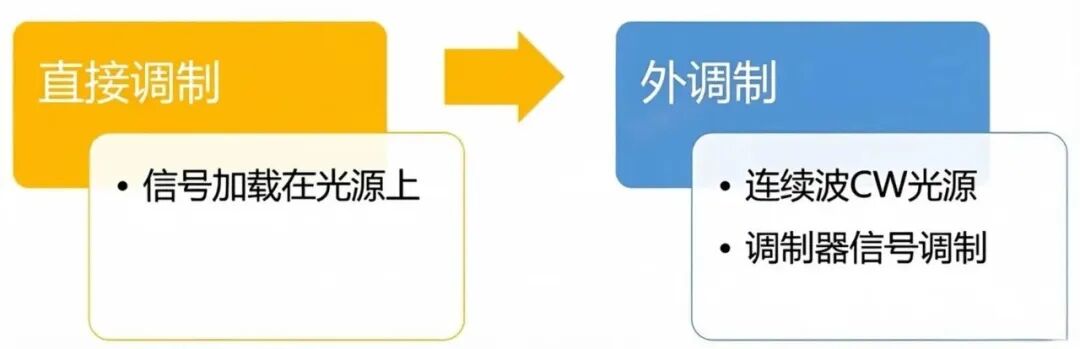

大多数情况,我们选择了DML直接调制激光器(Directly Modulated Laser),如VCSEL、DFB,既做光源,也可做调制器。把我们的信号以电流的形式给激光器,所以叫内调制或直接调制。

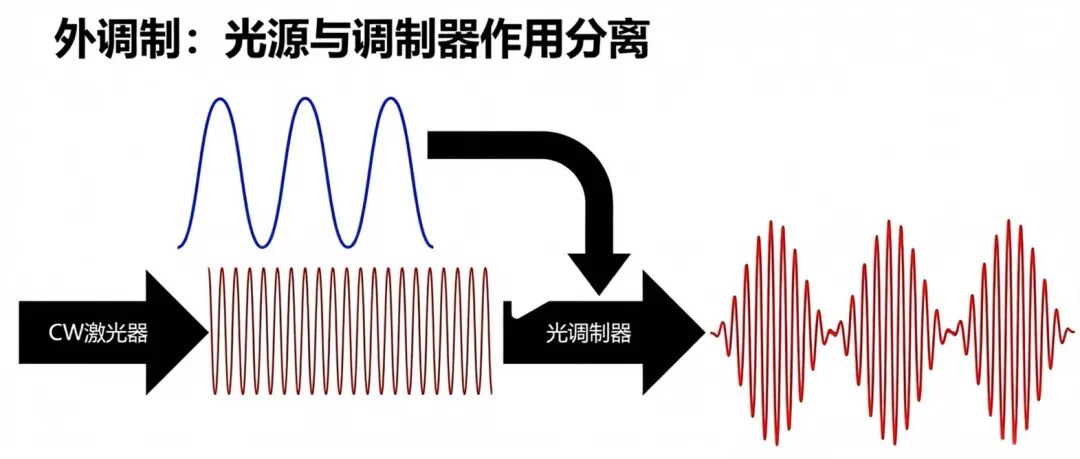

但是,直接调整很难控制它调制产生的信号裂化,那我们就要选择一个更好的调制器,以及配合调制器的光源。所以,外调制方式可采用CW连续波的方式,只做载波,给调制器提供光载波。

这样调制和载波两个功能拆分来了,调制只管调制,载波只管载波,让各自的性能最大化。

CW激光器就是为了给我们的调制器提供一个固定、稳定的外部光源。无需集成道调制器,设计难度也有所降低。

另外,EML是电吸收调制激光器,内部集成了两大单元,一个是调制器,一个是CW激光器。

EML = 发光 自带调制,一体化成品,直接就能传高速信号,现在400G/800G传统光模块主力。

CW =只发光、不调制,就是一束纯净连续激光,本身不能传数据,必须搭配硅光调制器/CPO才能用。是当前 AI 数据中心、高速的1.6T硅光模块和CPO的主流光源方案,成长性最高。

5、CW激光器特点

与脉冲激光器(间歇性输出)不同,其输出光功率恒定,无信号调制功能。特点如下:

(1)输出稳定:提供持续的光功率,适合需要长时间稳定光源的应用。

(1)物理层面的“先天不足”:间接带隙

硅(Si)是间接带隙半导体。在物理机制上,硅材料的电子从导带跃迁到价带时,必须通过晶格振动(声子)来满足动量守恒,这导致绝大多数能量都转化为热能形式耗散,而非光子,这样发光效率极低,光能低到几乎可以忽略不计

相比之下,磷化铟(InP)或砷化镓(GaAs)等 III-V 族化合物是直接带隙材料,电子和空穴复合时,能量可以高效地转化为光子,发出明亮的光。因此,要在硅基平台上产生激光,必须引入 III-V 族材料。

(2) 热管理挑战:激光器的“恐热”特性

CW 激光器对温度极其敏感。随着温度升高,激光器的阈值电流会迅速增加,输出功率下降,且波长会发生漂移。

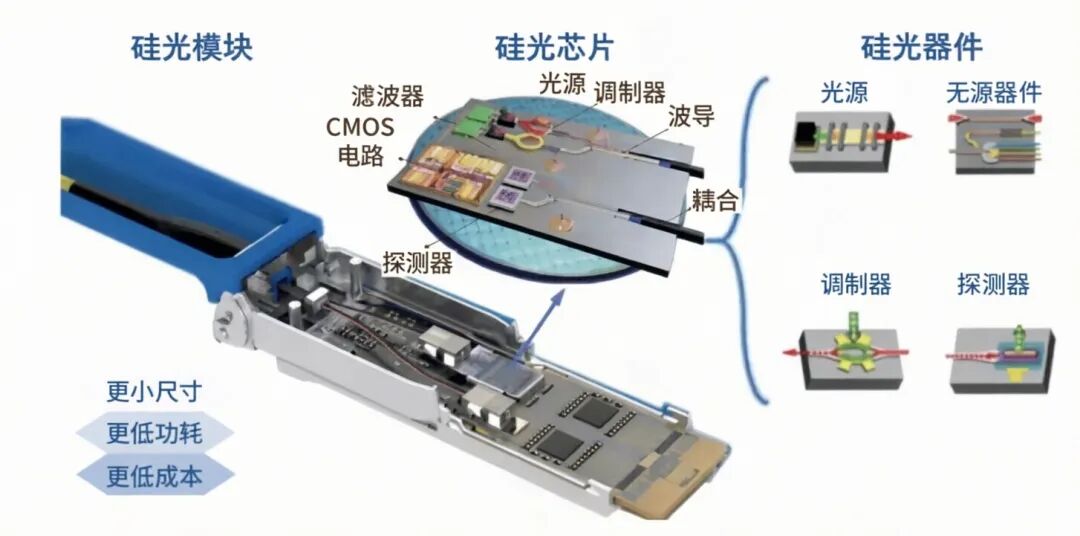

散热冲突:硅光芯片通常与 GPU或交换机 ASIC封装在一起,这些芯片工作时会产生巨大的热量(核心温度可达 80-100°C)。如果激光器是内建的,它将被置于这种高温环境下,导致效率大幅衰减甚至失效。

外挂”优势: 将 CW 光源作为独立模块可以对其进行独立散热,甚至将其放置在机箱中温度较低的区域,确保光源的稳定性和长寿命。

下图:硅光模块内部结构

二、CW激光器的技术门槛

1、CW激光器四大核心硬性指标

(1)输出功率:最直观的指标。目前单模块光纤激光器已突破万瓦(10kW ),多模块合束甚至可达十万瓦级。

(2)光束质量 :决定了激光的聚焦能力和加工精度。理想的高斯光束 M^2 = 1。在高功率下保持较低的 M^2 值(如单模万瓦级激光器 M^2 < 1.3)是极难的。

(3)电光转换效率:即消耗的电能转化为激光能量的比例。目前CW激光器芯片的电光效率量产水平通常在20%-40%左右。效率越高,产生的废热越少,意味着芯片能承受更高的电流驱动而不发生烧毁。这也直接决定了设备的耗电量和热管理成本。

(4)功率稳定性:连续工作(如 24 小时满负荷)时的功率波动幅度。高端工业激光器通常要求长期功率不稳定性 < 1% 至 2%。

(5)发射波长与线宽: 波长决定了材料的吸收率(例如蓝光激光器加工高反金属铜)。而在相干合成等前沿应用中,要求激光器在极高功率下仍能保持极窄的线宽。

2、CW激光器芯片制造&核心壁垒

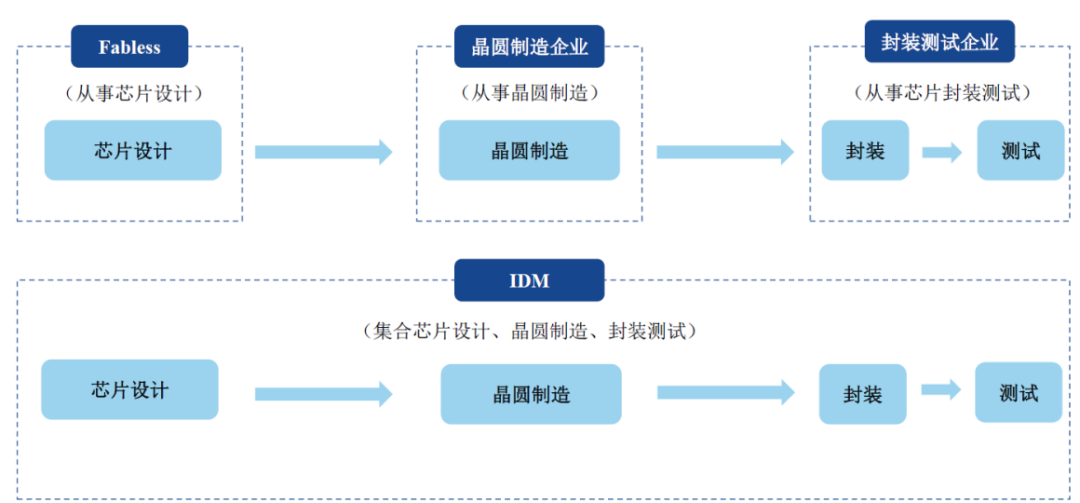

(1)IDM制造模式

当前,激光器芯片企业主要采用 IDM 垂直整合制造模式,价值链覆盖研发、晶圆制造、芯片加工、封装及测试等环节。

IDM 模式下能实现稳定的产品质量、可靠的供应以及可扩展的制造产能,有助于快速研发新产品并加速产品的迭代,但另一方面,前期资本开支与技术积累要求较高。

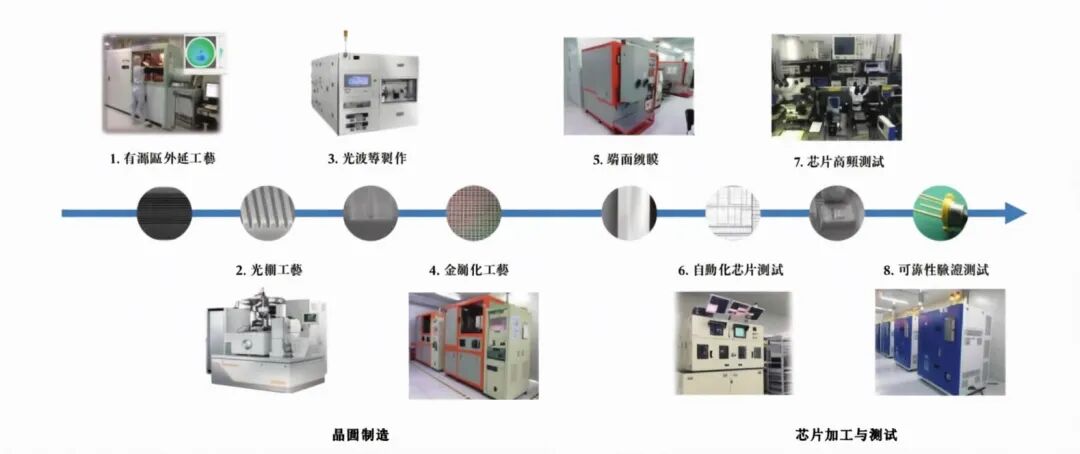

我们拆解激光器芯片价值链,其中晶圆制造环节主要技术门槛有:1)有源区外延工艺;2)光栅工艺;3)光波导制作;4)金属化工艺。芯片加工及测试环节主要技术门槛有:5)端面镀膜;6)自动化芯片测试;7)芯片高频测试;8)可靠性验证测试。

下图:CW激光器芯片关键制造步骤及相关设备

(2)CW激光芯片制造核心壁垒

激光芯片的制造过程类似于“在发丝粗细的晶体上建大楼”,其门槛集中在以下三点:

① 外延生长技术&材料

这是芯片设计的底层逻辑。通过 MOCVD(金属有机化学气相沉积)技术,在衬底上生长数百层原子级厚度的薄膜。

如何精确控制量子阱的组分和厚度均匀性,以确保波长的一致是其性技术门槛。当前的物理瓶颈是载流子泄漏和内损耗控制。

另外, CW 激光器芯片设计和制造阶段,有源区材料体系的选择对激光器性能,尤其是高温性能,起决定性作用。目前有两种主流有源区材料:InGaAlAs(铝镓铟砷)和 InGaAsP(铟镓砷磷),对比如下表:

InGaAlAs(铟镓铝砷) | InGaAsP(铟镓砷磷) | |

材料特点 | 含铝(Al)的四元材料体系 | 传统的 InP 基四元材料体系,工艺成熟度较高 |

高温工作性能 | 与 InP 匹配的 InGaAlAs 材料具有更大的导带带阶 (ΔEc/ΔEg ≈ 0.7)。这能更有效地限制电子, 显著抑制高温下的载流子泄漏,从而实现优异的性能、更低的阈值电流和更高的特征温度 | 该材料体系的导带带阶(Conduction Band Offset, ΔEc)相对较小。在高温工作条件下,电子更容易越过异质结势垒,产生严重的载流子泄漏,导致阈值电 流显著升高,特征温度较低,斜率效率下降 |

工艺挑战 | 铝元素化学性质活泼,在空气中极易氧化,为外延生长和后续工艺(特别是掩埋再生长)带来了巨大挑战 | / |

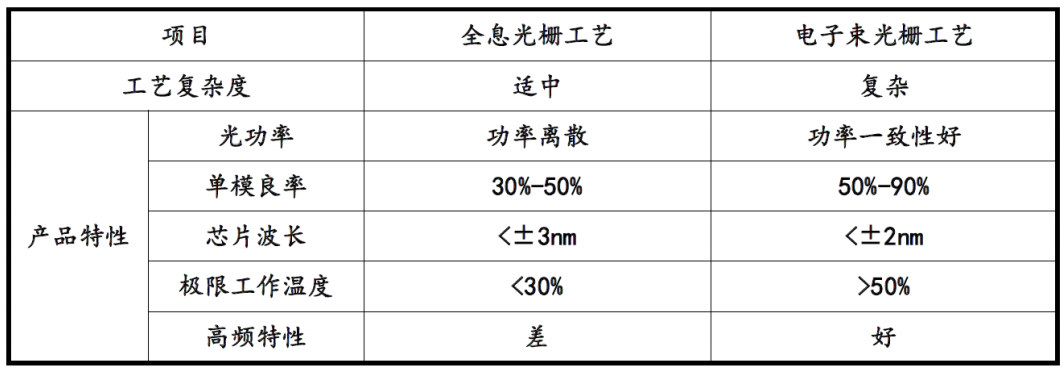

② 光栅工艺的复杂性

光栅工艺主要在涂有光刻胶的基板上定义出光栅结构对应的掩膜图形,再利用刻蚀技术将掩膜上的图形转移至衬底上形成最终的光栅结构。

在InP芯片上刻纳米级「周期性布拉格光栅」,锁定单一波长、窄线宽、稳定单模,是高端LD(CW/DFB/EML)的灵魂工艺。

可分为全息光栅工艺&电子束光栅工艺,区别如下:

③ 腔面钝化技术

这是高功率 CW 芯片最难逾越的“死穴”。芯片在高功率输出时,解理面(腔面)极易吸收激光产生高温,导致光学灾难性损伤。

其核心技术:必须在超高真空中对腔面进行特殊处理(如硫化处理、离子束溅射镀膜),形成不吸收激光的“钝化层”。这是全球少数几家巨头(如 II-VI, Lumentum, 锐科等)的核心商业机密。

三、市场&竞争格局

1、市场规模

根据灼识咨询,全球激光器芯片市场呈现高增长蓝海市场态势,市场规模由 2024 年的 26亿美元增长至 2030 年229 亿美元,年复合增长率为 44.1%。

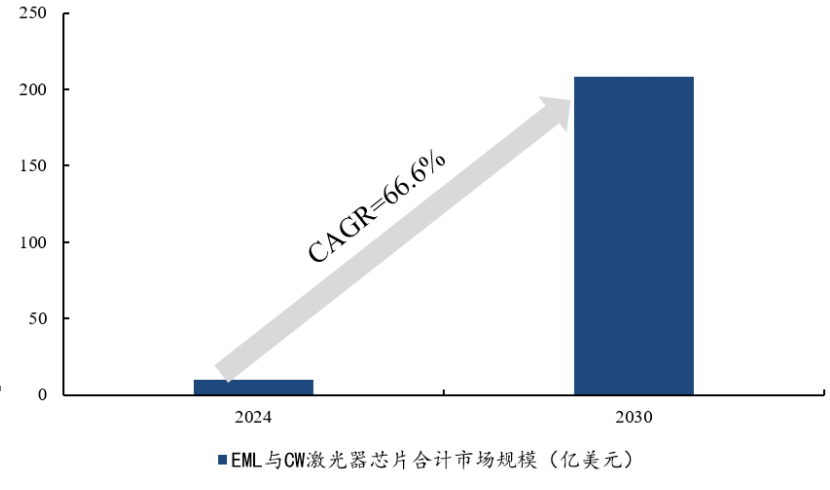

其中,EML 与 CW 激光器芯片占据主要市场份额。EML 激光器芯片作为早期开发的解决方案,在 400G 及以上光互联产品中广泛应用。

而近年来,具备高集成、低成本优势的硅光解决方案成为演进方向,大功率 CW 激光器芯片成为必然选择。

2024年,EML 与 CW 激光器芯片合计市场规模达 9.7 亿美元,市场占比约 38.1%。随着 800G、1.6T 及以上高速互联CPO方案快速渗透,到 2030 年预计合计收入将达 208.0 亿美元,年复合增长率达 66.6%,市场占比将达 90.9%。

下图:EML 与 CW 激光器芯片合计市场规模预测(亿美元)

2、竞争格局

现阶段激光器芯片市场头部企业主要为美日企业,包括 Lumentum、Coherent、住友电工、三菱电机、博通五家公司。这5家公司垄断了全球约60%的产能。

下表:2025 年全球激光器芯片头部企业份额

市占率 | |||

Lumentum | 美国 | 16.7% | |

Broadcom | 美国 | 14.5% | |

三菱电机 | 13.4% | ||

住友电工 | 13.3% | ||

Coherent | 美国 | 3.7% | |

中国 | 3.1% | ||

64.8% |

相比海外头部企业,源杰科技作为中国头部企业,25年收入为6亿人民币,与第一名的Lumentum为32.4亿人民币,收入规模仍有较大差距。

不过,受益于中国政策的扶持及头部企业积极投资光,芯片领域以及全球AI和数据中心市场的高增长红利,中国激光芯片产业将实现加速发展。

四、产业链&相关标的

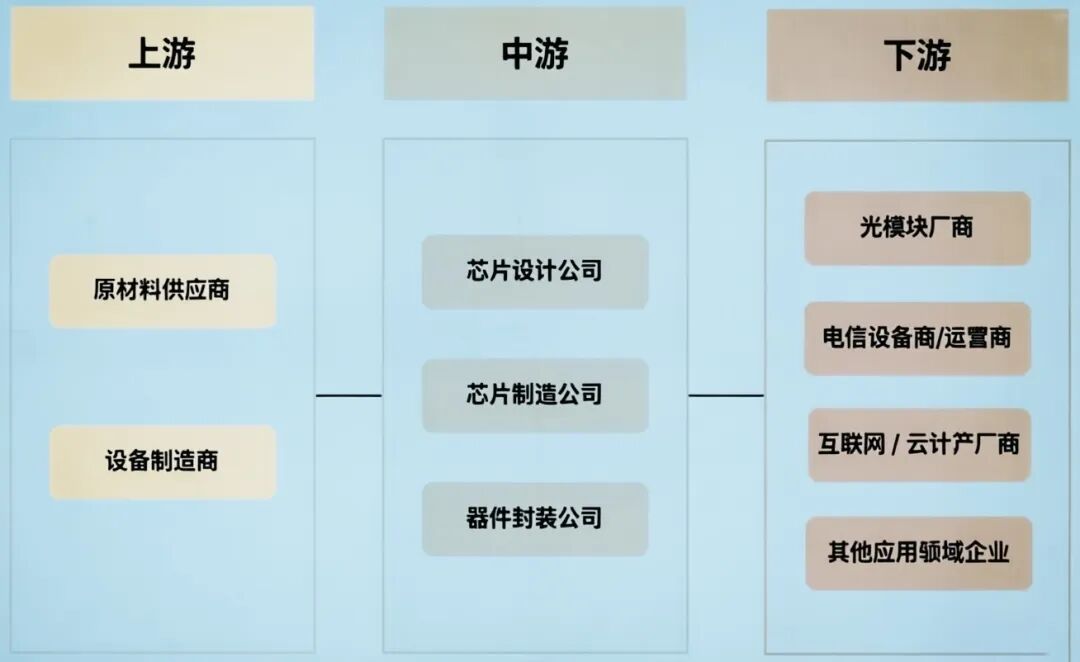

(一)产业链

CW激光器芯片产业链涵盖上游材料与设备、中游芯片制造与封装、下游是光模块等应用领域。

1、上游:原材料&设备--卡脖子

CW 激光器芯片产业链上游为原材料和设备制造,价值占约45%,壁垒最高。

其中原材料包括磷化铟(Inp)衬底、半导体外延材料等全球垄断,国产化最难突破,壁垒最高;设备制造商提供芯片制造所需的光刻机、刻蚀机、镀膜机等设备,以及封装环节的高精度耦合设备、测试设备等。

(1)衬底材料:提供芯片基础材料,如磷化铟(InP)、砷化镓(GaAs)、硅(Si)、蓝宝石等,特种气体和化学试剂。上游衬底材料的质量直接决定了芯片的性能上限。

(3)关键设备:包括光刻机、刻蚀机、薄膜沉积(MOCVD/MBE)、电子束光刻机(E-Beam)、晶圆键合机等核心制造设备。这些设备的技术壁垒极高,依赖日本JEOL等供应商,而且设备交期较长,是产业链的咽喉。

2、中游:芯片设计、芯片制造&封装测试--高利润

中游为CW激光芯片核心利润区,包括芯片的设计、制造和封装测试,价值占比约35%。

(1)芯片设计:涉及DFB、EML、VCSEL等结构设计,负责芯片的电路设计、光学结构设计和仿真。优秀的结构设计能大幅提升光电转换效率和光束质量。

(2) 芯片制造(晶圆厂):将设计图纸通过复杂的微纳加工工艺“刻”在晶圆上。这是资本投入最大、工艺难度最高的环节。

(3)封装测试:采用TO封装、COB封装、光纤耦合等方式,将制造好的裸芯片进行封装,提供机械保护、散热通道和电气连接。对于高功率CW激光器,散热封装技术是成败的关键。

3、下游:光模块 系统 应用--拼规模

这一环节是将芯片转化为实际产品,服务于终端市场,是CW激光器芯片产业链下游。例如光模块厂商、电信设备商/运营商、互联网/云计算厂商等。价值占比约15%。

(1)光模块厂商:将激光芯片封装成光收发模块,是数据中心和通信网络的基础单元。

(2)电信设备商/运营商:构建骨干网、城域网和接入网,是通信级激光芯片的主要买单者。

(3)互联网/云计算厂商:作为超大规模数据中心的建设者,近年来已成为高速光模块(及上游芯片)需求爆发的主要推手。

(4) 其他应用领域企业:包括工业激光器厂商(用于切割焊接)、医疗激光设备商、以及激光雷达厂商等。

(二)相关标的

以下为不完全列举:

1、上游企业

(1)衬底材料:三安光电、云南锗业、天通股份等(InP、GaAs等材料)。

(3) 芯片设备:北方华创(MOCVD)、中微公司、拓荆科技、精测电子(光芯片测试)、威腾电气等。

(4)光学元件:光库科技、光迅科技(光栅、隔离器、耦合器等)。

2、中游企业

(2)IDM制造等:源杰科技、长光华芯、仕佳光子、光迅科技、东山精密、兆驰股份等(IDM设计-制造-封测一体化模式)。

(3)封装测试:中际旭创、新易盛、天孚通信(COB封装、光纤耦合等)、长电科技(封装测试)。

(4)模块集成:Lumentum、Coherent等国际龙头主导高端市场。

3、下游企业

(1)工业制造:锐科激光、大族激光(CW光纤激光器切割、焊接等)。

(2)数据中心/光通信:源杰科技、仕佳光子、永鼎股份(光模块、CPO)。

(3)科研与国防:华工科技、光韵达(光谱分析、量子计算、激光雷达等)。

VIP复盘网

VIP复盘网