24年业绩承压下滑,25年板块基本面有望迎来修复

核心观点

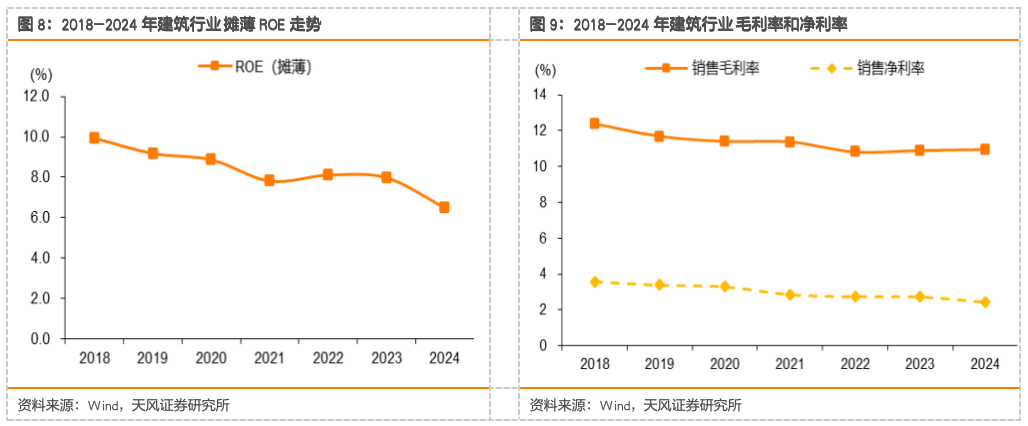

24年营收、利润承压下滑,净利率及周转率拖累ROE提升

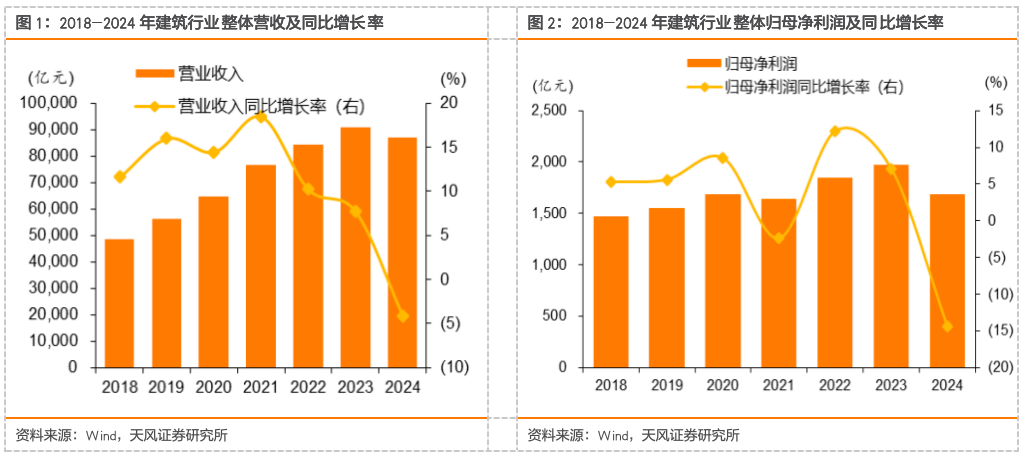

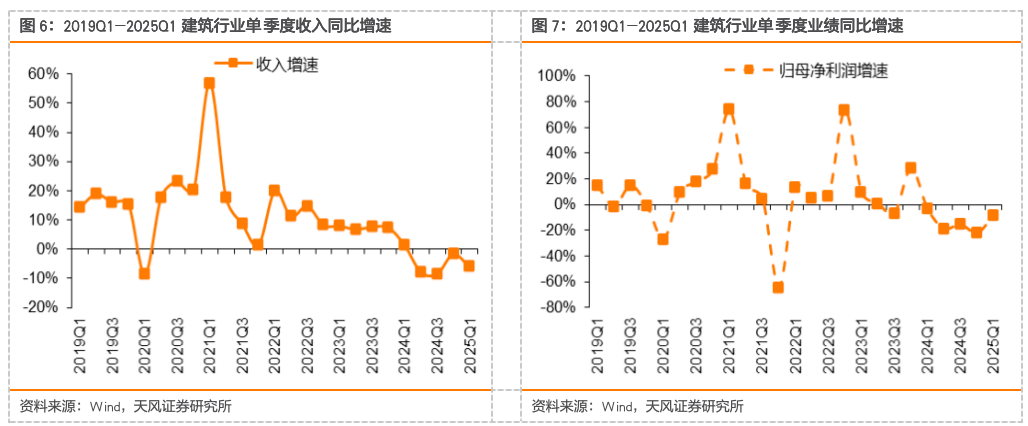

24年CS建筑板块实现营收86997亿元,同比-4.1%,实现归母净利润1689亿元,同比-14.4%,营收增速同比下降11.8pct,业绩增速同比下降21.4pct。利润增速慢于营收增速主要系费用率上升、减值损失增加、周转率均小幅下滑。24年ROE(摊薄)6.5%,同比下降1.49pct。25Q1建筑板块营收/归母同比-6%/-8.4%。25Q1建筑板块或受一季度开复工慢于去年农历同期,项目落地进度放缓影响,展望Q2以及下半年,新增专项债发行提速、资金到位加快,考虑到关税态势下外需面临的较大压力,内需刺激政策有望进一步发力,加速推动实物工作量落地,建筑公司基本面或将迎来修复。

毛利率小幅改善,费用率&减值损失同比增长,全年CFO净流入大幅减少

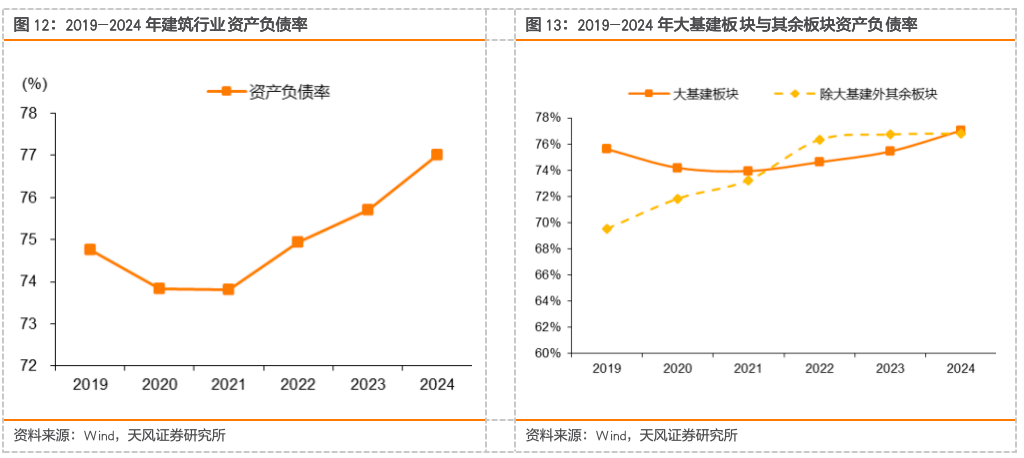

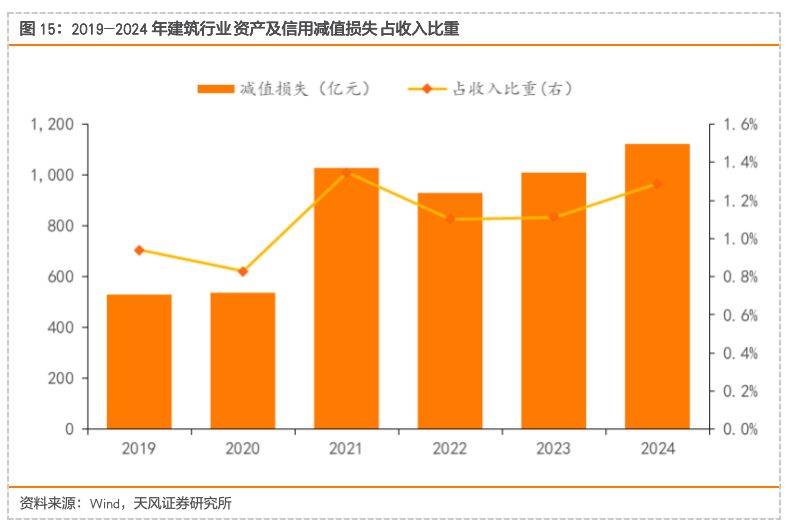

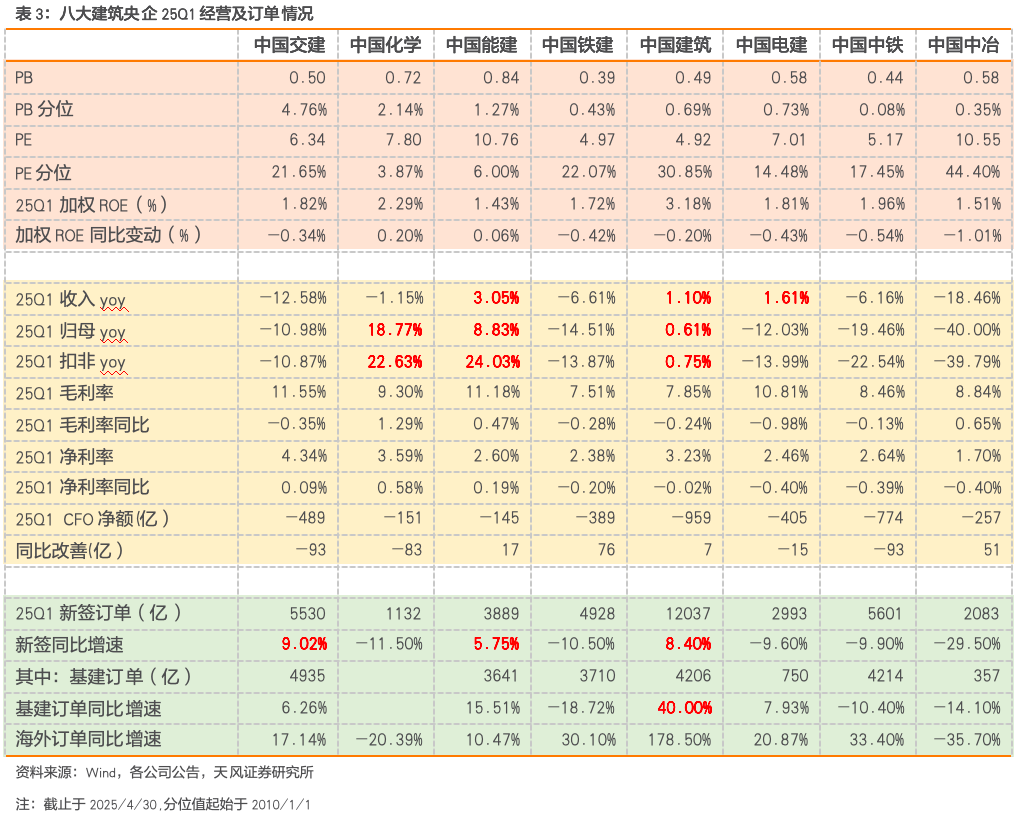

24年CS建筑板块整体毛利率10.96%,同比改善0.05pct,净利率2.44%,同比下降0.29pct,一方面反映出建筑行业整体提质增效带来项目毛利率改善,同时净利率下滑反映出减值损失计提同比增加及期间费用率上升对建筑行业利润改善带来一定压力。期间费用率同比上升0.2pct至6.43%,期间费用率上行主要来自于财务费用率,财务费用率同比上升0.11pct。资产及信用减值同比 11.19%,占收入的比重同比 0.18pct,减值损失绝对值以及占收入的比重双升,拖累板块净利率改善。CFO净流入1170亿元,同比-32.3%。资产负债率77.01%,同比上升1.3pct,延续了自21年以来的上升趋势。

24年子板块业绩表现分化,国际工程板块表现亮眼

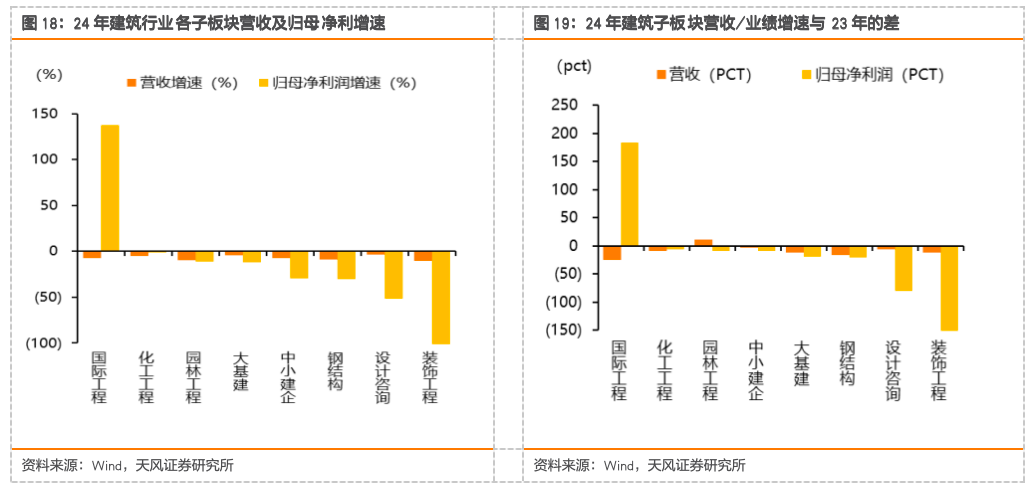

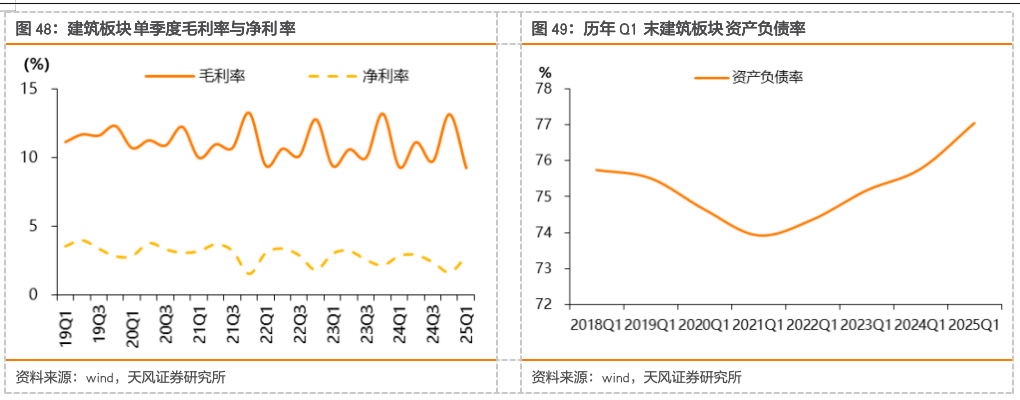

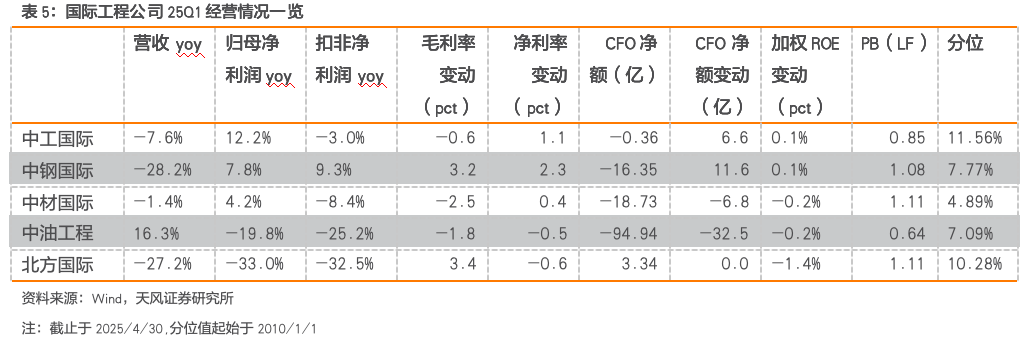

24年各子板块营收均下滑,其中营收增速排名靠前的是设计咨询、大基建、化工工程、中小建企,营收增速分别为-3.2%、-4.2%、-5.2%、-7.2%。24年归母净利润同比增速为正的板块仅为国际工程(同比 137.2%),化工工程、园林工程、大基建同比分别为-1.2%、-11.3%、-12.3%。国际工程板块业绩主要受到中铝国际利润回正带动,北方国际、中钢国际业绩同比分别增长14.3%、9.7%,总体来看国际工程板块业绩表现亮眼。

25Q1订单印证传统基建景气回升,推荐专业工程细分高景气赛道

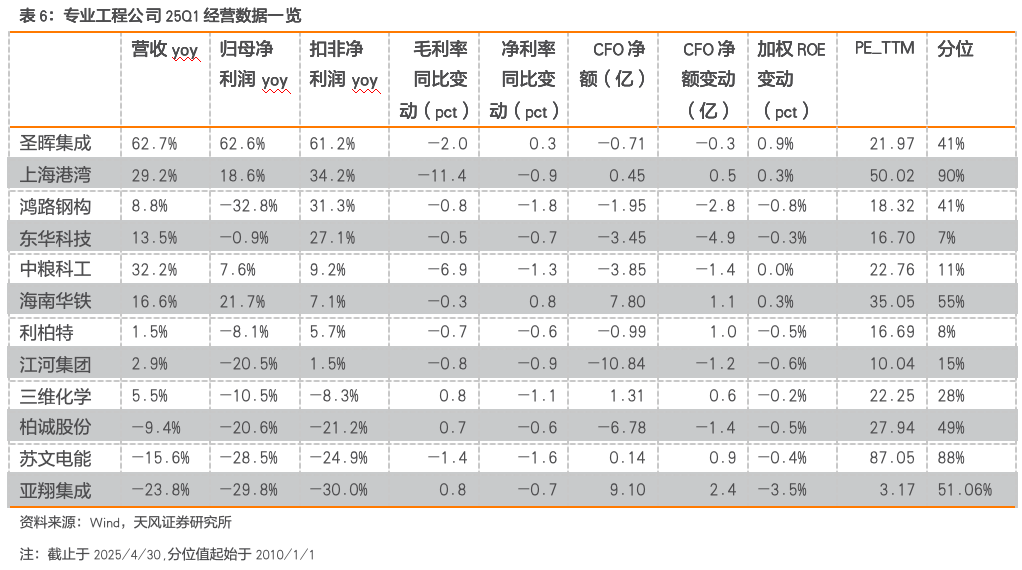

从近期一季度各公司新签订单情况来看,传统基建板块景气度回升,Q1中国交建、中国建筑建筑业务新签订单同比增长9.02%、8.37%,能建、电建Q1基建类订单分别同比增长15.5%、7.9%,中国化学3月份新签合同同比增长60.71%,央国企订单验证景气提升,海外新签方面,中国建筑、中国铁建、中国中铁分别实现178.5%、30.1%、33.4%的亮眼增长,基建板块推荐高景气的弹性地方国企四川路桥、浙江交科(与化工组联合覆盖)等,建筑央企中国交建、中国中铁等。专业工程方面:1)半导体产业链中,圣晖集成Q1在手订单余额同比增长 11.89%,国产替代加速,洁净室板块景气度高增;2)钢结构:鸿路钢构扣非业绩同比大增,Q1钢结构产量同比 14.29%;3)化工工程:主要受益于国内煤化工投资放量,东华科技25Q1营收及扣非业绩分别同比增长13.5%、27.1%,Q1较多煤化工项目进入前期密集开工阶段,推荐三维化学、东华科技,转型板块推荐中粮科工(与农业组联合覆盖)、海南华铁(与非银组联合覆盖),洁净室板块持续推荐圣晖集成、柏诚股份等。

24年营收&归母承压下滑,毛利率小幅改善

1.1.24年营收&归母承压下滑,建筑央企经营韧性较强

24年CS建筑板块营收及归母净利润整体承压下滑。24年中信(CS)建筑板块实现营收86997亿元,同比-4.1%,实现归母净利润1689亿元,同比-14.4%,营收增速较23年同期下降11.8pct,归母增速较23年同期上下降21.4pct,24年由于地产行业深度调整及地方债务压力较大等因素影响,建筑板块整体营收及归母利润均出现下滑。24年CS建筑板块归母增速与营收增速差值为-10.3pct,较23年同期差距扩大9.6pct,反映出24年建筑行业整体盈利能力下滑幅度较大。24年少数股东损益同比-12.6%至432.2亿元,增速同比-19.5pct。25年一季度财政靠前发力,一季度全国发行地方政府债券同比增长约80%、新增债券发行同比增长约48%、再融资债券同比增长119%、新增地方政府专项债同比增加3261亿,去年底以来10省市试点专项债“自审自发”,化债逐步缓释地方债务压力,地方投资仍有释放空间。我们认为外需压力较大的背景下,内需刺激财政有望进一步发力,政策及资金端或有望推动建筑板块盈利情况改善。

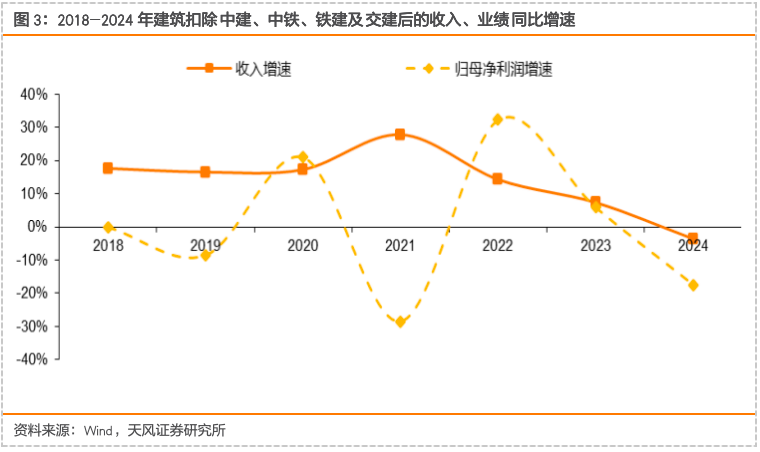

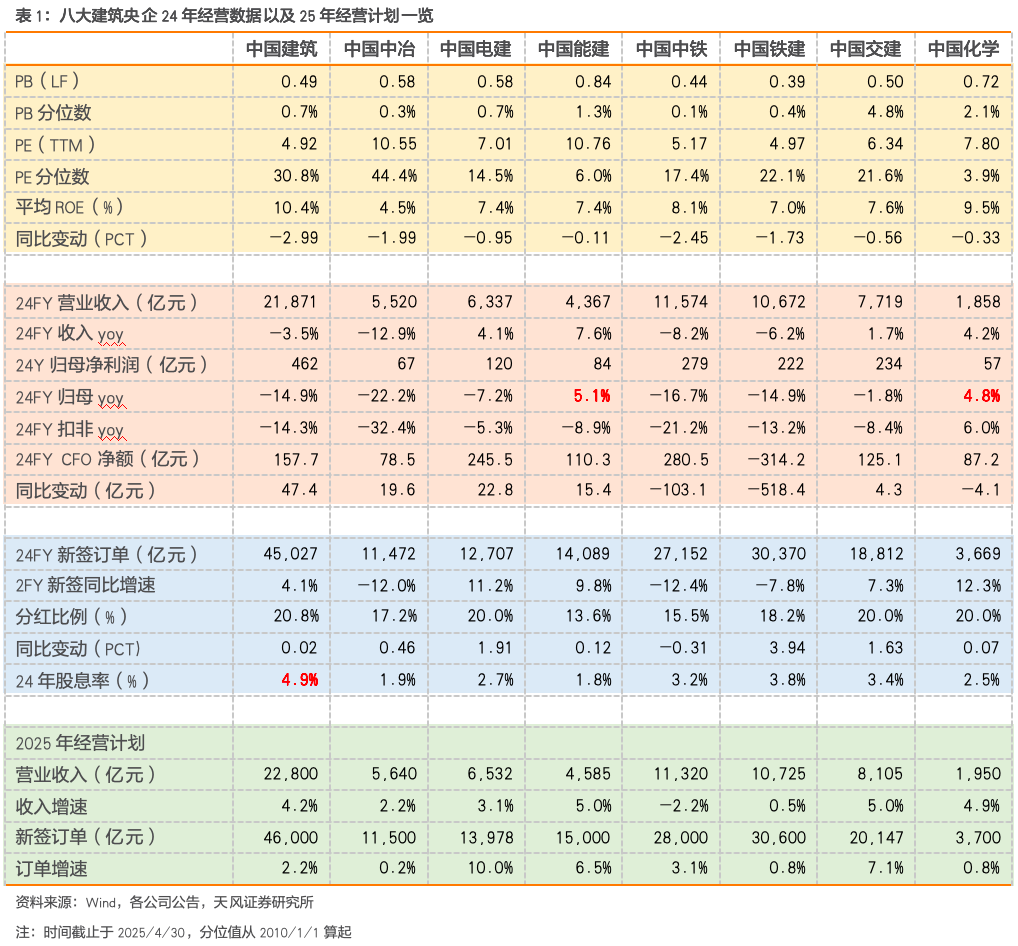

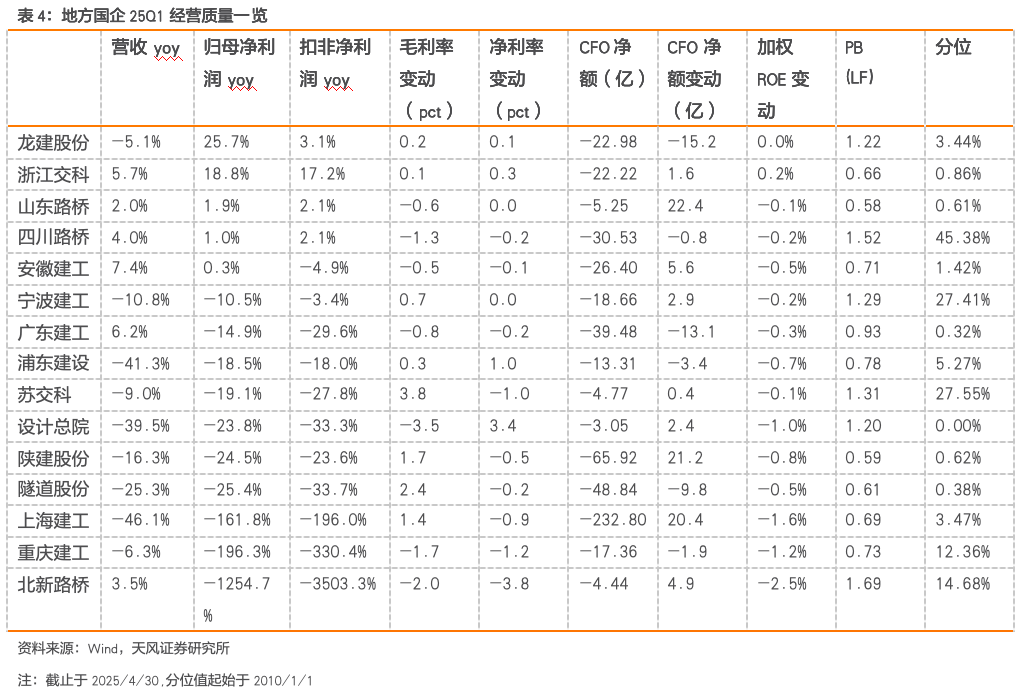

在扣除四大央企后,建筑板块的归母下滑幅度超过剔除前,反映出建筑央企强者恒强,龙头市占率提升。2024年建筑板块收入规模最大的四家公司分别为中国建筑、中国中铁、中国铁建和中国交建,合计收入及归母净利润总额占整个中信建筑板块的59.6%和70.9%,若扣除上述四家公司,24年建筑板块收入与业绩同比增速分别为-3.6%和-17.5%,相比剔除前营收增速、业绩增速分别 0.5pct、-3.1pct(vs剔除前板块营收增速、业绩增速分别为-4.1%、-14.4%)。从变化幅度看,剔除四大央企后板块剩余部分的营收增速与23年同期相比下降11pct,业绩增速较23年同期下降23.3pct(vs23年剔除四大央企后板块剩余部分的营收、业绩增速分别为 7.3%、 5.8%),反映出除四大央企外,其余建筑公司尤其是中小建企的业绩增长受到更大压力,归母增速下滑更为明显,龙头抗风险能力更强。四大建筑央企中建/中铁/铁建/交建24年营收增速分别为-3.5%/-8.2%/-6.2%/ 1.8%,归母增速分别为-14.9%/-16.7%/-14.9%/-1.8%。整体来看,四大建筑央企抗风险能力较强,归母净利润市场份额持续提升。

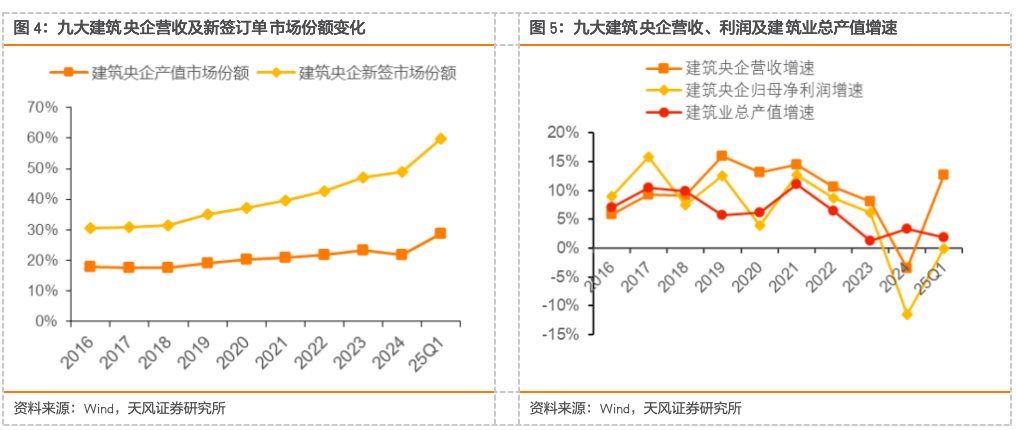

24年建筑央企新签市场份额提升较快,市占率集中趋势明显。24年建筑板块总产值同比 3.4%,建筑央企(含中国核建)收入和利润增速分别为-3.4%、-11.6%,建筑央企营收、归母净利润增速近10多年来首次转负。九大建筑央企(中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国能建、中国化学、中国中冶、中国核建)的订单增速仍保持较高水平,新签订单市场份额从2019年35.1%提升至24年的48.9%。

单季度来看,收入、利润端延续下滑趋势持续筑底。24Q1-4建筑板块收入同比增速分别 1.4%/-7.8%/-8.4%/-1.7%;24Q1-4建筑板块归母净利润同比增速分别为-3.3%/-18.7%/-15.5%/-22.2%,Q4收入降幅缩窄或系四季度为收入确认高峰期,Q4业绩增速慢于收入增速表明Q4盈利能力有所下降。25Q1整体来看,营收以及归母净利润增速分别为-6%、-8.4%,板块营收、归母净利润增速进一步下滑,我们推测系一季度开复工慢于去年农历同期,项目落地进度放缓所致。25M1-3月狭义基建、广义基建投资同比分别 5.8%、 11.5%,高频数据反映基建实物工作量转化节奏正在逐步加快,Q2项目落地有望加速。

1.2.毛利率小幅改善,资产周转率变慢,负债率有所提升

24年建筑板块ROE、净利率下降,毛利率小幅提升。24年CS建筑板块整体毛利率10.96%,同比提升0.05pct,整体净利率2.44%,同比下降0.29pct,整体板块毛利率提升,净利率下降,一方面反映出建筑行业整体提质增效带来项目毛利率改善,同时净利率下滑或反映出信用减值计提同比增加及期间费用率提升仍对建筑行业利润改善带来一定压力。24年建筑板块年化ROE(摊薄)6.5%,同比下降1.49pct,我们认为净利率的下降仍对ROE产生不利影响。目前房建或已基本处于相对底部区域,基建投资仍在托底经济,考虑到地产限制政策松绑及专项债发行加快等因素,或有望改善建筑板块盈利能力。

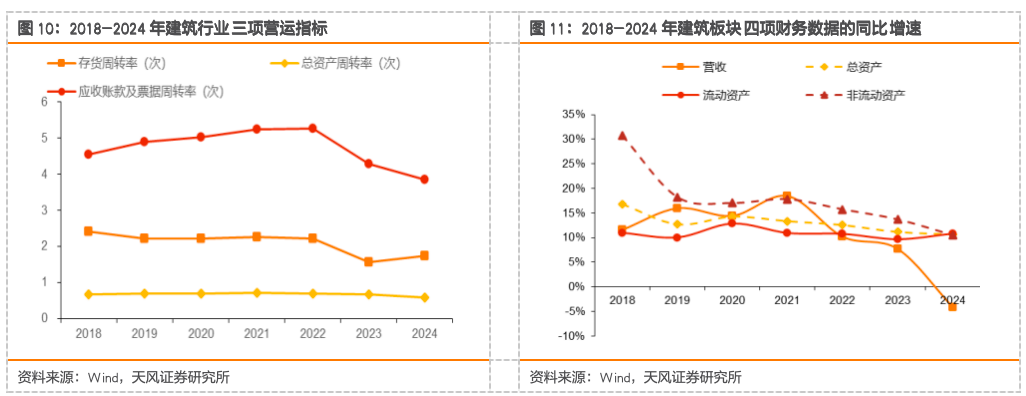

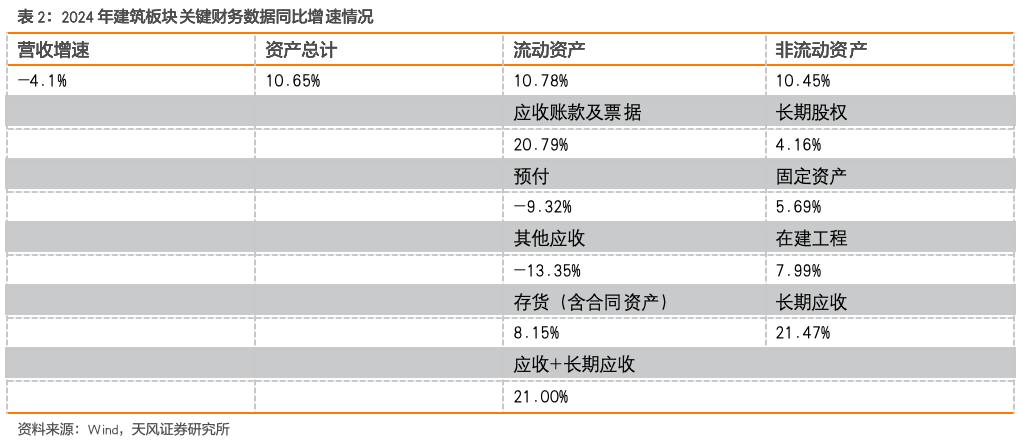

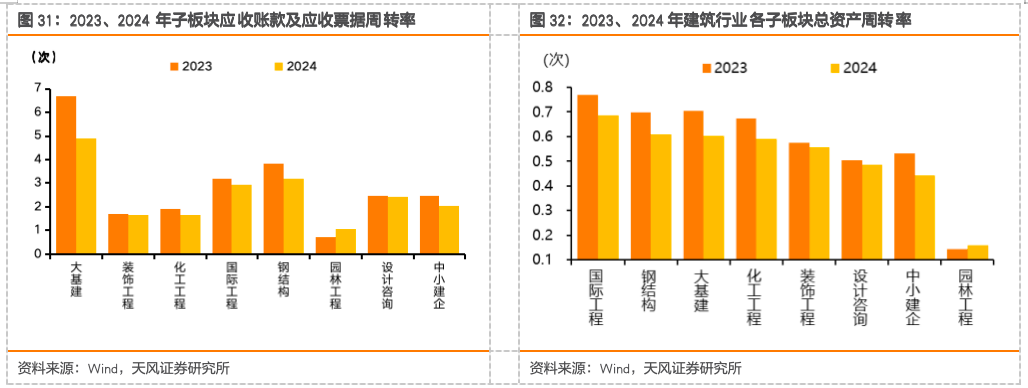

24年建筑板块营运指标基本稳定,总资产和应收类周转率有所变慢。18年开始部分央企按最新会计准则,将原包含在存货科目中的“已完工未结算存货”重分类计入“合同资产”项下,因此我们将合同资产加回至存货处理,考虑到应收票据占建筑企业应收项目比重持续提升,我们在计算应收账款周转率时也加回应收票据。24年建筑行业应收账款及票据周转指标/总资产周转率/存货周转率略有升降总体保持稳定,其中总资产周转率0.58次,同比-0.09次,应收账款及票据周转率3.85次,同比-0.44次,存货周转率1.73次,同比 0.17次。实际上总资产周转率的变化取决于营收和资产增速的关系,24年建筑板块总资产同比增长10.65%,营收增速-4.1%,营收增速慢于资产增速。

具体到24年细分科目,板块资产项目中应收账款及票据同比增速(20.79%)快于营收同比增速(-4.1%),因此导致应收账款及票据周转率变慢。而非流动资产关键项目中,长期应收增速仍较高,主要系PPP项目和BT项目回款较差导致,随着地方化债持续推进,或带来长期应收款回落。长期股权投资增速较19、20年历史高位回落,反映出建筑板块项目投资增速整体放缓,或与板块整体资金面偏紧有关。

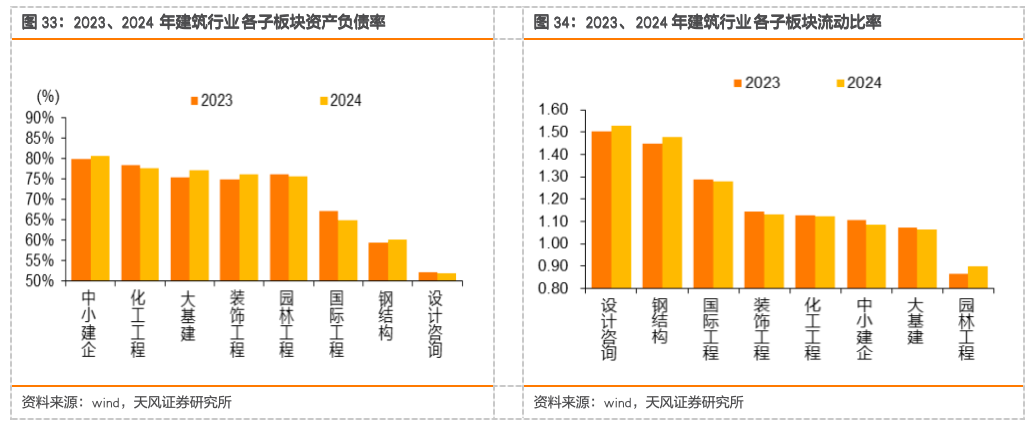

24年建筑板块资产负债率延续自21年来的上升趋势,央国企杠杆均持续上升。建筑板块24年整体资产负债率77.01%,同比上升1.3pct,延续了自21年以来的上升趋势。同时我们注意到,板块资产负债率上升的主要动力来自于大基建板块(包含中建、铁建、中铁、电建、核建、中冶、能建、隧道股份、上海建工等,10家公司24年总资产占整个建筑板块81.72%)的其他公司,在剔除这10家公司后,建筑板块24年资产负债率76.83%,同比上升0.07pct,大基建板块24年资产负债率为77.05%,同比提升1.61pct,24年房建或已基本处于相对底部区域,基建托底下基建央国企加大杠杆,资产负债率提升幅度明显。

1.3.费用率小幅提升,减值损失占收入比重有所提升

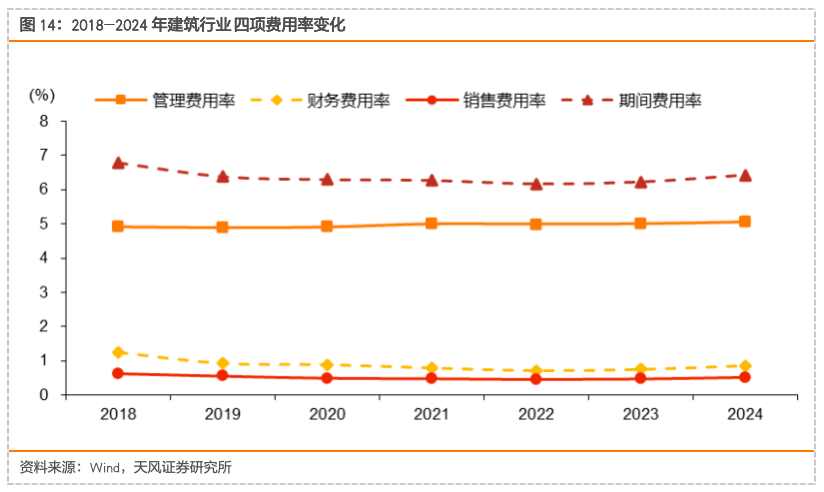

24年可比口径下期间费用率同比提升0.2pct,主要来自于财务费用率的提升。24年CS建筑板块整体期间费用率同比上升0.2pct至6.43%,其中销售费用率0.52%,比提升0.05pct,管理(含研发)费用率5.05%,同比提升0.05pct。带动期间费用率上行主要来自于财务费用率,24年CS板块财务费用率0.86%,同比上升0.11pct。

24年建筑板块减值损失绝对值以及占收入的比重双升,拖累板块净利率改善。24年建筑板块资产及信用减值损失1123亿元,同比 11.19%,占收入比重1.29%,同比 0.18pct;信用减值损失794亿元,同比增长9.98%,占收入比重0.91%,较上年增长0.12pct;资产减值损失合计为328亿元,同比增长14.25%,占收入比重为0.38%,同比 0.06pct。从上述分析中我们可知24年建筑板块期间费用率上升,行业减值损失同比大幅增加,导致板块净利率承压下降。

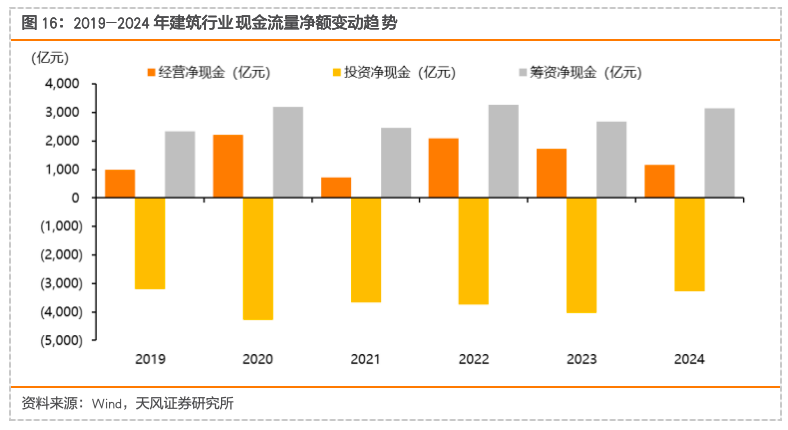

24年板块CFO净流入同比大幅减少,CFI净流出同比变小和CFF净流入同比扩大。24年建筑板块经营活动现金净流入1170亿元,同比-32.3%,CFO净流入量大幅减少,表明建筑板块24年回款仍有压力,24年部分地方财政承压下,施工企业垫资情况较以往更多,CFO净流入量大幅减少。24年CS建筑板块投资活动现金净流出3267亿元,CFI净流出同比减少779亿。24年CS建筑板块筹资现金净流入3139亿元,净流入量相比23年增加455亿元,我们预计与建筑行业整体资金偏紧有关,行业内融资活动增加所致。

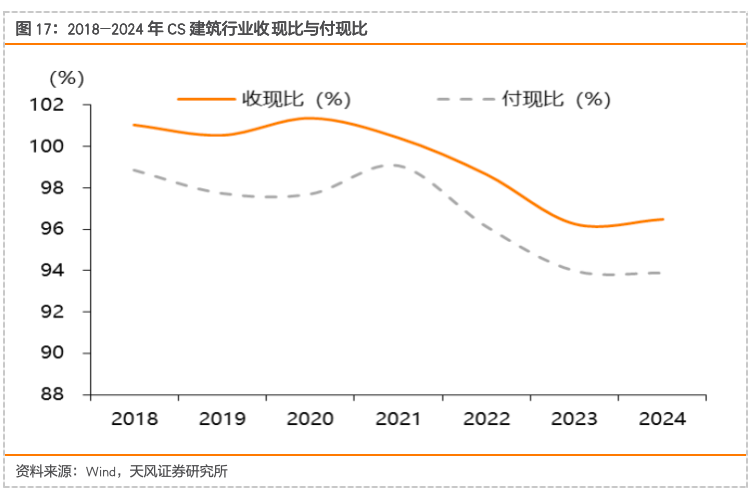

24年建筑板块收现比上升、付现比下降。24年建筑板块收现比96.448%,同比 0.23pct,付现比93.88%,同比-0.1pct,收现比上升我们预计与建筑企业加强回款工作有关。我们认为随着今年财政靠前发力,化债逐步缓释地方债务压力,叠加外需压力较大的背景下,新增专项债发行或将逐步提速,建筑板块现金流情况有望持续好转。

2.子板块表现持续分化,国际工程板块业绩表现亮眼

2.1.业绩增长:国际工程归母净利润大幅增长,业绩表现亮眼

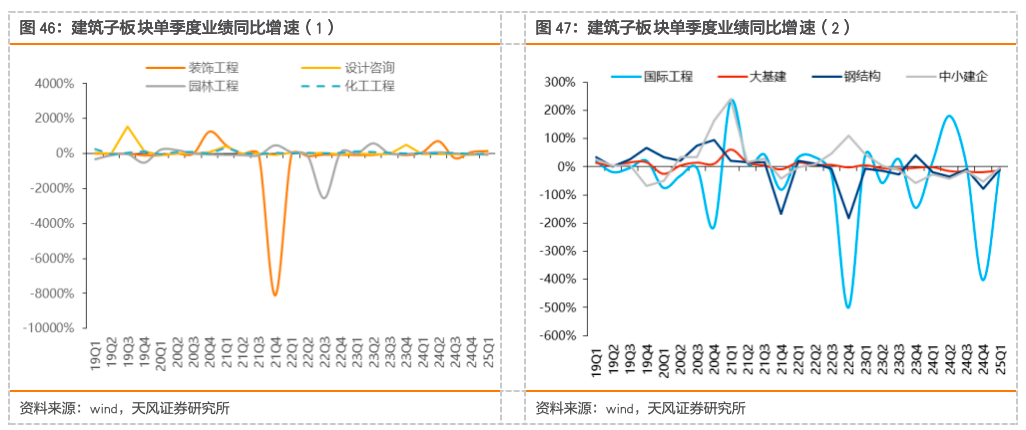

24年建筑子板块业绩表现分化,国际工程板块表现亮眼,化工工程板块韧性较好。24年营收增速排名靠前的是设计咨询、大基建、化工工程、中小建企,营收增速分别为-3.2%、-4.2%、-5.2%、-7.2%,设计咨询板块中收入增速靠前的是华图山鼎(同比 1046.3%)、建发合诚(同比 67.5%)、航天工程(同比 21.5%)。24年归母净利润同比增速为正的板块仅为国际工程(同比 137.2%),化工工程、园林工程、大基建同比增速分别为-1.2%、-11.3%、-12.3%。国际工程板块业绩主要受到中铝国际利润回正带动,北方国际、中钢国际业绩同比增长14.3%、9.7%,总体来看国际工程板块业绩表现亮眼。园林板块在经历了PPP暴雷以及疫情以来的资金链危机后,经营质量回归到正常水平尚需一定时间。

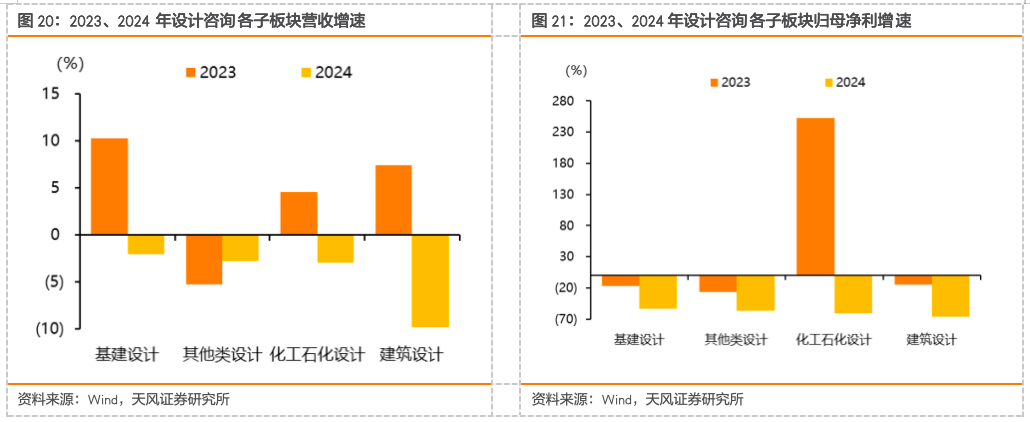

24年设计咨询各子板块营收、归母净利润同比增速均转负,子板块中分化仍较大。总体来看,设计咨询板块24年收入同比-3.22%,增速同比下降6.02pct,归母净利同比-51.95%,增速同比-79.54pct。各子板块收入、归母净利润同比增速均转负,其中,基建设计收入同比增速-2.09%,归母净利润同比增速-53.85%,基建设计中建发合诚、设计总院归母净利润增速分别为 45.03%、 5.08%,其他基建设计公司归母净利润均有所下滑。

2.2.盈利能力:国际工程、化工工程毛利率/净利率同比有所提升

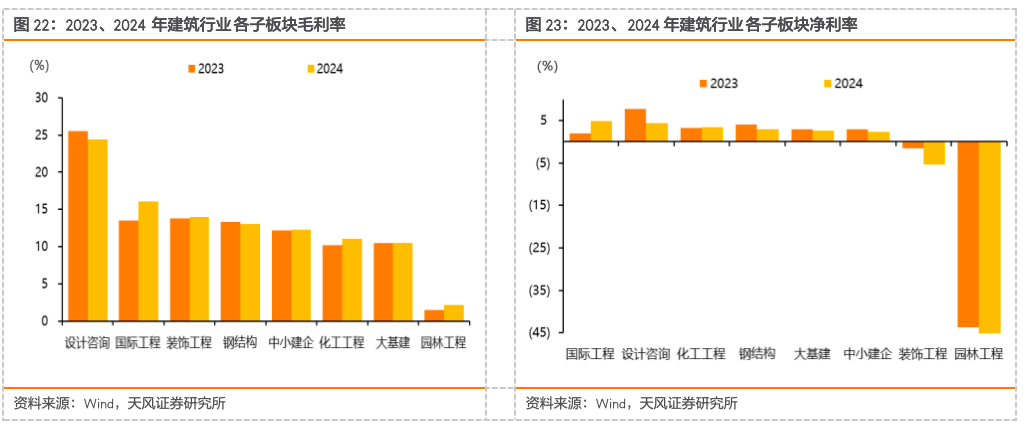

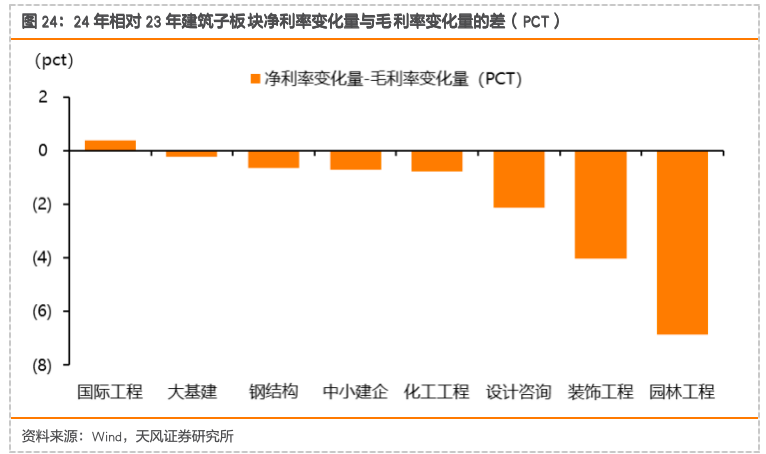

24年国际工程、化工工程毛利率/净利率均有所改善。24年建筑行业子板块中,国际工程、化工工程、园林工程、装饰工程、中小建企板块毛利率同比均上升,设计咨询、钢结构和大基建板块毛利率均同比下滑。国际工程板块毛利率提升最为明显,同比提升2.54pct至16.07%,化工工程、园林工程、装饰工程和中小建企板块毛利率同比分别提升0.9、0.71、0.23、0.09pct。设计咨询、钢结构和大基建板块毛利率分别下降1.1、0.32、0.03pct。净利率方面,24年国际工程/化工工程同比提升2.92/0.12pct,大基建、中小建企、钢结构、设计咨询、装饰工程、园林工程净利率同比分别下降0.27、0.63、0.98、3.24、3.82、6.14pct。净利率变化量与毛利率变化量的差体现为费用率(含减值损失)的变化,24年建筑子板块中国际工程板块费用率(含减值损失)分别同比下降0.85pct,其余7个子板块表现为费用率(含减值损失)有所提升,园林工程、装饰工程、中小建企板块费用率(含减值损失)则提升较多。

2.3.管理能力:园林工程板块费用管控能力提升、回款情况明显好转

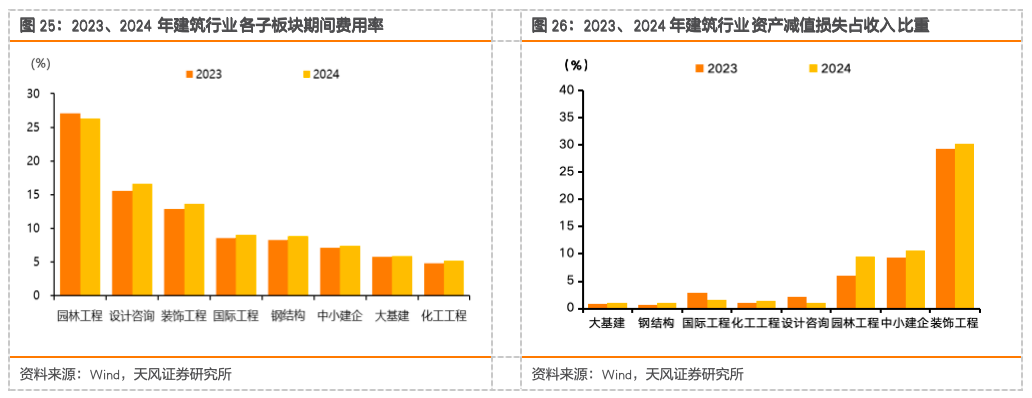

24年八大建筑板块中除园林工程板块之外其他子板块期间费用率均有所提升。24年园林工程/设计咨询/装饰工程/国际工程/钢结构/中小建企/大基建/化工工程板块期间费用率分别为26.33%、16.57%、13.69%、9.05%、8.82%、7.41%、5.92%、5.25%,分别同比-0.78、 1.03、 0.86、 0.45、 0.5、 0.32、 0.16、 0.45pct,24年除园林工程板块外所有板块期间费用率均同比上升,园林工程板块提质增效显著。24年国际工程、设计咨询板块资产(含信用)减值损失占收入比重同比下降,其余板块占比均上升,其中园林工程和中小建企提升较为明显。

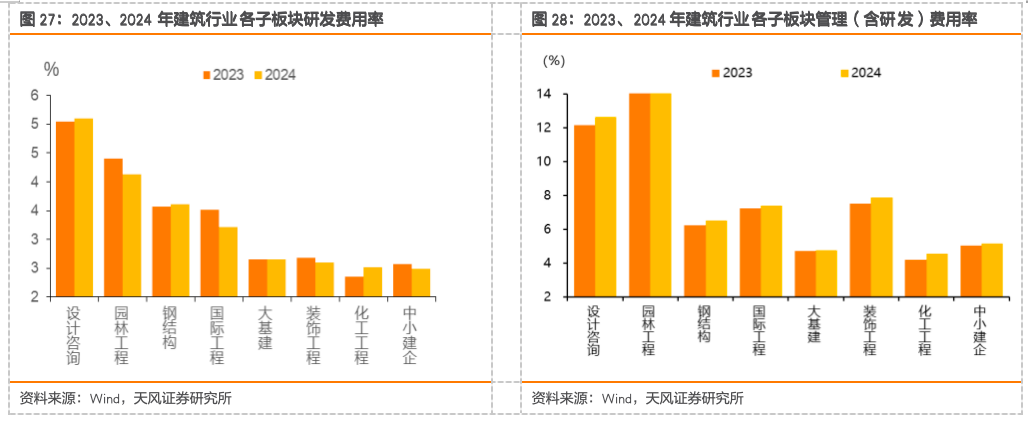

24年园林工程管理(含研发)费用率下滑,国际工程和园林工程研发费用率下滑较多。从研发费用率来看,化工工程、设计咨询、钢结构的研发费用率同比均有提升,同比分别 0.17、 0.06、 0.04pct,下降较多的为国际工程和园林工程,同比-0.3、-0.28pct,其他各板块均变化不大。管理费用率(含研发)方面,除园林工程板块下降0.31pct外,其余板块均有提升,上升幅度较大的有设计咨询( 0.47pct)、化工工程( 0.37pct)、装饰工程( 0.33pct)。

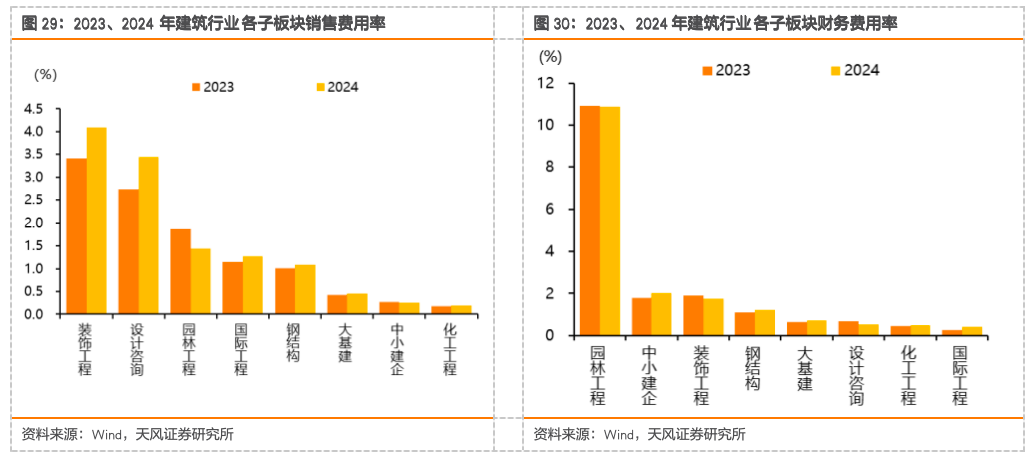

24年园林工程板块销售费用率、财务费用率均有所下降。从销售费用率来看,园林工程、中小建企板块销售费用率同比分别下滑0.44、0.02pct,其余子板块销售费用率均上升,其中设计咨询和装饰工程销售费用率分别 0.71、0.67pct。从财务费用率来看,24年中小建企板块财务费用率上升幅度较大,同比提升0.21pct,设计咨询、装饰工程、园林工程财务费用率同比均下滑。

24年各子板块中园林工程应收账款周转率和总资产周转率均变快,其余板块两个周转率均下滑。同前文口径一致,我们把应收票据和应收账款一起作为应收款周转率的指标计算,24年各子板块中,园林工程板块应收账款周转率同比提升0.33次,其余7大子板块应收款周转率均下降。大基建和钢结构板块下滑幅度最大,分别同比变慢1.78和0.67次,我们判断或系地方债压力较大导致建筑央国企回款有所变慢。总资产周转率方面,24年各子板块中仅园林工程周转率明显变快,总资产周转率同比提升0.01次,大基建板块总资产周转率下滑幅度最大,下滑0.1pct。

24年园林工程和设计咨询两板块资产负债率下降、流动比率上升。相比于23年,24年除设计咨询、园林工程、化工工程、国际工程外资产负债率均上升,其中,大基建板块24年资产负债率为77.1%,同比上升1.7pct,装饰工程板块24年负债率为76.1%,同比上升1.2pct,国际工程资产负债率下滑最为明显,同比-2.3pct。从流动比率来看,24年仅园林工程、钢结构和设计咨询板块流动比率提升较为明显,同比分别提升0.03、0.03、0.02倍,其余板块均有小幅下滑。

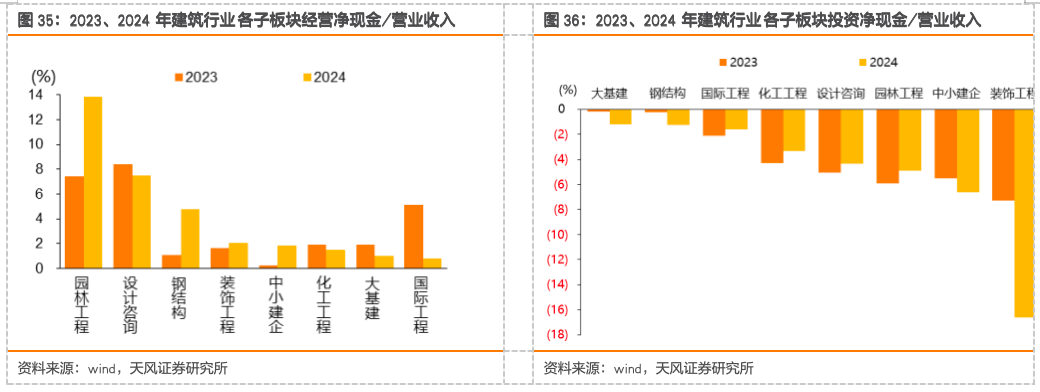

现金管理方面,24年八大建筑板块均实现CFO净流入,除装饰工程、中小建企、钢结构和大基建板块外CFI净支出占营业收入比重均下降。24年八大建筑板块均实现CFO净流入,其中园林工程、钢结构、中小建企和装饰工程板块CFO净额占收入比例均有所上升,反映出以上各板块公司在加强回款管理。投资性现金流方面,八大建筑板块均为净流出状态,其中装饰工程、中小建企、钢结构和大基建板块投资的净流出额占收入的比重均有不同程度的上升。

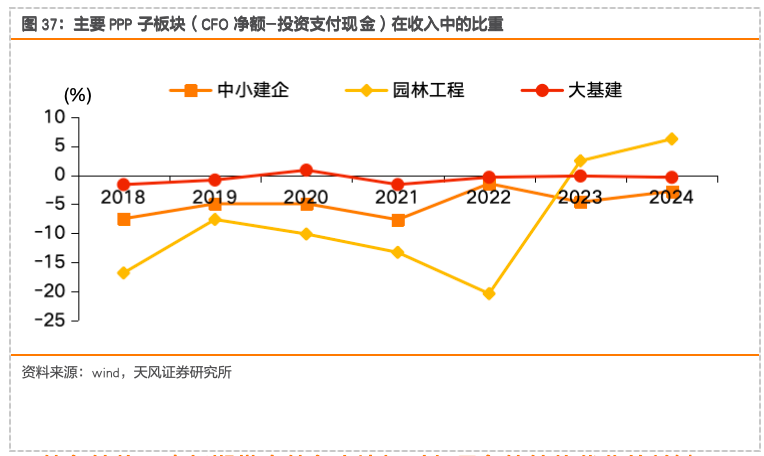

除了园林工程板块目前主要PPP板块经营活动回收的现金流或仍不足以抵消资本金大幅投入带来的资金流出。由于PPP项目工程回款计入经营现金流,而项目资本金投入主要在“投资支付现金”科目中体现,因此我们对主要PPP子板块(大基建、园林、中小建企)的现金流进行分析,以(CFO净额-投资支付现金)/营收(下文简称指标)的方法,来大致判断PPP项目对板块现金流的影响,结论为:

1)24年大基建和中小建企板块CFO净额与投资支付现金的差额均为负,我们认为体现了当前PPP项目的回款尚不足以抵消两个板块中项目落地带来的资本金投资支出。园林工程该指标自23年转正以来持续增大,中小建企该指标较23年缩小,表明中小建企有改善趋势,表明24年园林工程和中小建企回款情况有所改善。

2)从数据上看,①园林板块指标明显上升的原因在于其CFO回款情况明显改善,23年园林板块CFO净额首次回正,24年实现净流入37.7亿元,同比多流入16亿元,而园林工程板块的投资支出的现金仅上升6.2亿元,最终该指标由23年的2.5%上升至24年的6.2%;②中小建企板块指标改善的原因在于经营活动产生的现金流量净额大幅增长,24年中小建企板块的CFO净流入104.9亿元,同比多流入92亿元,投资支出的现金则下降34.1亿元,表明地方建筑企业投资类项目有所减少同时回款情况大幅改善;③24年大基建板块CFO净流入706.8亿元,同比少流入632亿元,同时大基建板块的投资支出的现金占收入比例由23年的2%减少至24年的1.4%。

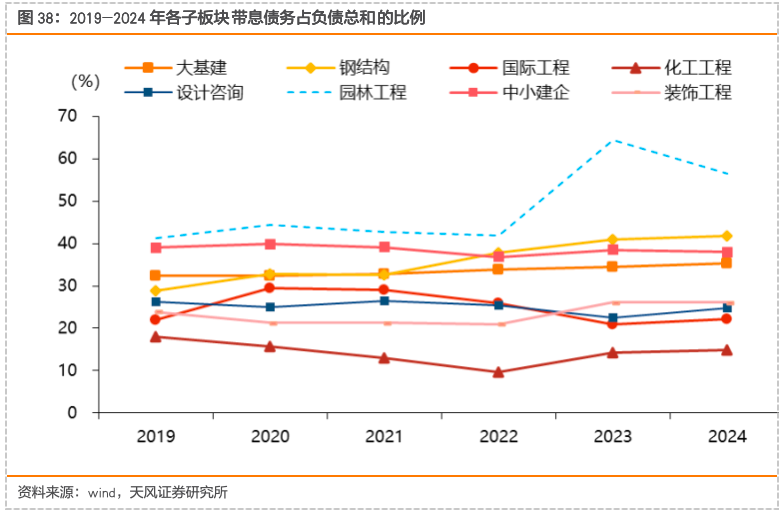

2.4.债务结构:中长期带息债务占比提升仍是负债结构优化的关键

24年带息债务占总负债比例,园林工程、中小建企和装饰工程均趋于下降,其余板块均有所上升。2019-2024年各子板块带息债务占总负债的比例排名总体相对平稳,园林工程、钢结构、中小建企、大基建排名靠前,带息债务占总负债的比例均在35%以上,化工工程处于较低水平。从带息负债占总负债的比例变动来看,24年仅园林工程、中小建企和装饰工程板块占比同比下降7.95、0.52、0.05pct,其余板块带息负债占比均有所上升,其中设计咨询板块上升幅度最大,同比 2.37pct。

基建企业未来长期有息负债占总有息负债占比的提升可以看作负债结构改善的标志。我们以长期借款和应付债券之和作为长期有息负债,可以看到,24年大基建、中小建企、国际工程长期有息负债占比超过45%,其余板块低于40%。我们认为对于PPP项目收入占比较低的子板块,如钢结构、装饰、设计,其有息负债大多只用于短期的经营性垫款,所以长期有息负债占比较低。对于国内基建业务为主导的公司来说,由于其投资类项目回款周期长,更高的长期有息负债比例可以帮助其避免频繁面对短期偿付压力,因此大基建和中小建企长期有息负债占比均超过60%。24年园林板块的长期有息负债占比同比上升6.5pct至33.37%,融资环境有所改善,但相较于大基建和中小建企板块来说,仍然处于较低水平,未来其偿付压力能否实质性减轻,仍需关注其通过中长期负债置换短期负债的进程。

3.25Q1建筑板块营收、归母净利润继续承压

3.1.25Q1营收/归母同比-6%/-8%,净利率环比改善

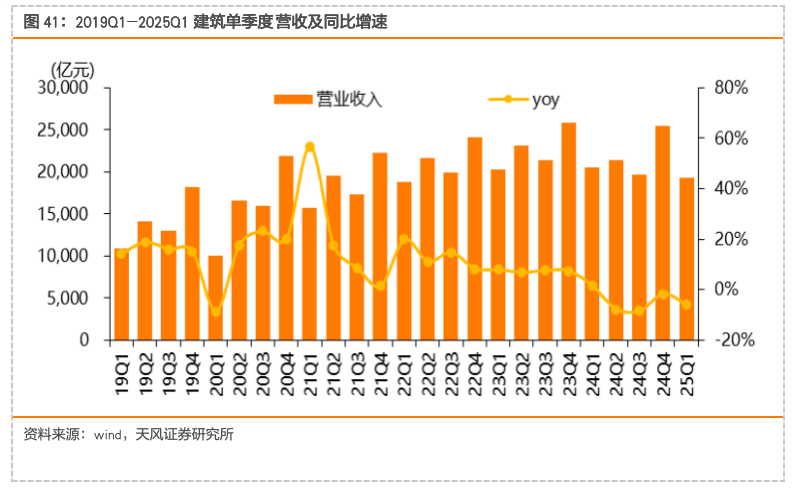

25Q1建筑板块收入增速延续24Q2以来的下滑态势。25Q1建筑板块营收19337亿元,同比-6%。24Q2、24Q3建筑板块或受地方化债影响了地方政府的投资意愿以及项目推进进度,整体收入增速有所放缓,24Q4收入增速降幅缩小。25Q1建筑板块或受一季度开复工慢于去年农历同期、项目落地进度放缓影响,整体收入增速继续放缓,展望2025Q2以及下半年,新增专项债发行提速、资金到位加快,考虑到关税态势下外需面临的较大压力,内需刺激政策有望进一步发力,预计25年市场资金面或有显著改善,对应项目推进有望提速,建筑公司基本面或将迎来修复。

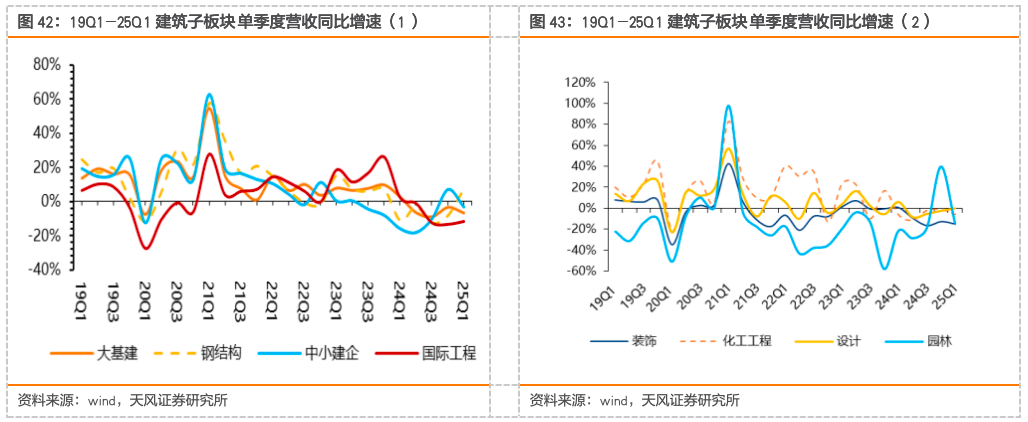

25Q1仅钢结构板块营收保持个位数增长,其余板块仍承压。25Q1仅钢结构板块收入实现同比7.3%的正增长,其余板块均有承压,设计咨询(-0.1%)、中小建企(-3.1%)、化工工程(-5.9%)、大基建(-6.8%)、国际工程(-11.8%)、园林工程(-14.4%)、装饰工程(-15%),各板块经营压力均较大。

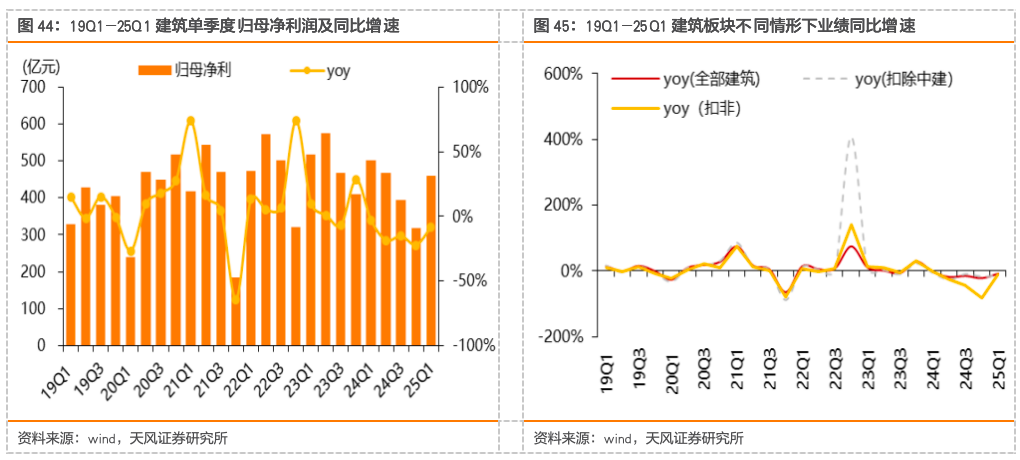

建筑行业25Q1归母净利润增速下滑8.4%,扣非归母净利润增速下滑9.6%。25Q1建筑板块实现归母净利润459亿元,同比下滑8.4%,扣非归母净利润436亿元,同比下滑9.6%。单季度利润增速下滑,原因与上文论述基本一致,在一季度景气度不佳的情况下,利润端有所承压。剔除权重股中国建筑后,CS建筑板块25Q1归母净利润同比下降12.2%。

总体来看,25Q1CS建筑板块归母净利润低于收入增速,细分来看,装饰工程和化工工程归母净利润实现正增长。细分来看,25Q1仅装饰工程和化工工程归母净利润增速为正,分别为151.2%、7.4%。化工工程板块受益于煤化工相关项目开工带动板块归母净利润同比正增长,其中航天工程、中国化学25Q1单季度归母净利润同比增长164%、18.8%。园林工程和大基建板块归母净利润下滑最为明显,同比分别下滑52.1%、12%。

25Q1建筑板块毛利率/净利率同比有所下滑。25Q1建筑板块毛利率9.24%,同比下降0.05pct,环比下降3.89pct,板块净利率2.82%,同比下降0.05pct,环比上升1.14pct,盈利能力阶段性承压。25Q1建筑板块资产负债率较24Q1上升1.27pct至77.04%。

3.2.Q1订单印证传统基建景气回升,推荐专业工程细分高景气赛道

25Q1八大建筑央企受一季度项目施工落地速度较慢收入增速略有放缓,毛利率、净利率改善分化。从收入端看,仅能建、电建、中国建筑小幅增长,央企营收增速或反映出Q1实物工作量落地速度仍较慢。毛利率同比改善的分别有化学、能建和中冶。利润端,25Q1仅中国建筑、中国能建、中国化学归母业绩实现增长,化学以及能建表现较好主要系毛利率同比改善明显。传统基建板块,仅中国建筑实现正增长,交建、铁建、中铁有所承压,建议关注Q2实物工作量落地情况。

央企订单印证基建景气回升,持续推动海外市场开拓。从近期一季度各公司新签订单情况来看,传统基建板块景气度有在回升,25Q1中国交建、中国建筑建筑业务新签订单同比增长9.02%、8.37%,其中中建Q1基建类订单同比增长40%,后续有望受益于稳地产等内需刺激政策,能建、电建Q1基建类订单分别同比增长15.5%、7.9%,中国化学一季度订单下滑但3月份新签合同同比增长60.71%,央国企订单验证景气提升,资金方面,财政政策较去年更加积极、力度更大,特别国债提前启动发行,地方债发行变快,央企有望持续受益。海外新签方面,中国建筑、中国铁建、中国中铁分别实现178.5%、30.1%、33.4%的亮眼增长。

地方国企多数业绩有所承压,建议关注中西部等固投高景气区域投资机遇。25Q1从收入角度来看,中西部及东部区域部分建筑企业收入实现正增长,安徽建工、广东建工、浙江交科收入分别同比增长7.4%、6.2%、5.7%,利润来说,表现较为亮眼的是浙江交科,主要系毛利率提升以及减值损失同比下滑。从25Q1固投数据来看,省份之间差异较大,西藏、宁夏、新疆、内蒙古、黑龙江等西部、北部省份涨幅居前,西藏、新疆一季度固投同比增长27.7%、20.7%,景气度明显高于传统经济大省山东、江苏、浙江等省份。展望Q2,我们认为传统基建板块景气度有在回升,25Q1四川路桥、北新路桥、广东建工新签订单分别同比增长18.87%、20.71%、18.65%,预计二季度实物工作量转化有望提速,同时建议重点关注西南地区固投高增长地区地方国企的投资机会。

25Q1国际工程板块整体压力较大。25Q1除了中油工程以外,其余国际工程收入端均有承压。利润端来看,中材国际、中钢国际、中工国际的归母业绩同比 4.2%、 7.8%、 12.2%,实现小幅增长,北方国际Q1归母净利润大幅下滑主要系蒙古矿山工程一体化项目毛利较去年同期有所下降所致。当前贸易战背景下,“一带一路”重要性持续提升,国际工程板块企业在“一带一路”均有深度开发,叠加中亚峰会以及一带一路峰会仍有预期,国际工程板块或有新机遇。

专业工程业绩表现较为分化,建议关注细分景气赛道成长性。25Q1扣非增速表现亮眼的有圣晖集成、上海港湾、鸿路钢构、东华科技,增速分别为61.2%、34.2%、31.3%、27.1%。半导体产业链中,圣晖集成25Q1在手订单余额为21.17亿元(未含税),比上年同期增长 11.89%,4月27日公司公告中标某洁净机电工程总承包,总金额11亿,半导体板块国产替代加速,洁净室板块景气度高增。上海港湾24年新签订单20.5亿,同比增长93%,于中东及东南亚地区基建投资景气度较高,短期内业绩释放弹性较大。鸿路钢构扣非业绩同比大幅增长,25Q1公司钢结构产量同比增长14.29%,扣非吨净利同比改善12元,环比改善11元,钢构龙头经营拐点或已出现。化工工程板块主要受益于国内煤化工投资放量,东华科技25Q1营收及扣非业绩分别同比增长13.5%、27.1%。内需增长压力较大。外需压力增大,我们判断顺周期板块有望在25年迎来触底反弹,推荐鸿路钢构,Q1较多煤化工项目进入前期密集开工阶段,推荐三维化学、东华科技,转型板块推荐中粮科工(与农业组联合覆盖)、海南华铁(与非银组联合覆盖),洁净室板块持续推荐圣晖集成、柏诚股份,建议关注亚翔集成。

25年顺周期改善、建筑板块转型和主题性投资是三条重要的主线。25年1-3月地产开发投资/狭义基建/广义基建/制造业同比分别-9.9%/ 5.8%/ 11.5%/ 9.1%,从两会释放出来的积极财政政策表述来看,我们认为25年中央加杠杆的趋势有望延续,资金层面或对基建投资形成有力支撑。结合本轮关税背景下,出海和制造业投资短期内或受关税影响有所压制,内需稳增长预期持续提升。上一轮中美贸易摩擦阶段叠加了政府去杠杆周期,制造业投资和基建投资走弱,房地产投资成为稳定经济增长的重要贡献因素。相比上轮关税冲击,我们判断当前时点地方政府投资能力和意愿均处于底部反转期。从需求侧角度,25年中西部固投有望保持高景气,同时政府工作报告等重要会议及文件将深海科技、AI等列为重要战略,新质生产力推动传统行业改造升级。

主线一:静待基建实物量改善带来的顺周期机会

传统建筑蓝筹标的:自上而下来看,政府主导下的基建投资仍然是完成经济增长目标的必然要求,随着两会后积极财政政策基调的确定,Q1地方债发行达历史新高,4月份特别国债启动发行,在专项债 财政赤字加持下,我们认为25年基建资金层面有望迎来较好改善,应重点关注基建产业链实物工作量的转化节奏。我们认为基建的结构性和区域性特征明显,重点关注水利、铁路和航空等重大交通领域建设,以及项目资金、真实需求高景气的四川、浙江、安徽、江苏等区域性机会。重点推荐区域高景气的弹性地方国企四川路桥、浙江交科、安徽建工、山东路桥、陕建股份等,建筑央企中国交建、中国中铁、中国建筑、中国铁建等,建议关注长账龄应收账款占比相对较高的新疆交建、北新路桥、龙建股份、浙江建投等。

顺周期专业工程标的:一方面,我们判断顺周期板块有望在25年迎来触底反弹,钢结构切割焊接加速渗透,降本增效前景可期,中长期看好钢结构行业智能化改造带动吨净利提升及产能扩张,推荐鸿路钢构。另一方面,新疆煤化工项目持续推进,按照我们此前的统计,全国煤化工项目潜在投资规模或可超万亿,我们判断随着重点煤化工项目招投标工作的不断推进,相关上市公司在订单和收入层面有望迎来改善。其中重点关注工程总承包、后端硫磺回收装置、以及前端的粉煤气化装置的需求扩容,重点推荐硫磺回收装置技术实力突出的三维化学、在煤化工工程领域综合优势凸显的东华科技、中国化学,关注粉煤气化炉市占率领先的航天工程。

主线二:重视建筑板块转型及新兴业务方向的景气度提升

算力板块:AI运用带动算力设施需求较快增长,推荐算力租赁转型标的海南华铁,建议关注甘咨询参股10%的丝绸之路信息港股份有限公司布局算力租赁业,宁波建工参股中经云,业务涵盖数据中心、AI计算中心及光磁混合存储架构云存储等多领域。数据中心建设领域,建议关注IDC投资建设及运营商城地香江。

洁净室板块:半导体板块国产替代进程持续推进,东南亚区域有望承接新一轮半导体产业转移,消费电子迭代升级带来新型显示面板产线建设需求增加,推荐柏诚股份、圣晖集成,建议关注亚翔集成。

主线三:关注重大水电工程、深海经济、低空经济等主题性投资机会

重大水电工程:2024年12月25日,新华社发布消息,中国政府核准雅鲁藏布江下游水电工程,与建筑相关的主要涉及设计和施工两个环节,建议关注中国电建、中国能建、中岩大地、五新隧装等。

深海经济:政府工作报告首次提及“深海科技”,深海科技主要是三大核心赛道在支撑:装备制造、资源开发和新基建。在商业化进程方面,目前资源开发与海洋新基建先行。从基建领域来看,推荐中油工程(与能源组联合覆盖)、利柏特。资源开采领域,关注海油工程(能源组覆盖)和中海油服(能源组覆盖),同时建议关注海底数据中心应用。

低空经济:我们认为设计院有望深度参与低空经济基础设施建设产业链。其中,具备资质优势、区位优势、项目经验的大型设计院有望受益。建议重点关注老牌基建设计检测企业,推荐苏交科、华设集团、设计总院,建议关注深城交、中衡设计等。我们预计在补贴加持下,通用机场盈利能力有望随着低空飞行器的增加、航线开辟等而逐步改善,建议关注机场投资建设运营企业中化岩土。

基建&地产投资超预期下行:我们预计化债政策以及基建相关利好政策的密集出台推动基建形成实物工作量,有望带动25年基建景气度维持高位,若基建投资超预期下行,则宏观经济压力或进一步提升。

央企、国企改革提效进度不及预期:我们认为建筑央企、国企积极进行变革,通过横向拓展业务范围,纵向整合产业链下游,大股东增持改善上市公司经营效率,成本管理等措施,理顺业务发展脉络,改革激发内在增长活力,后续激励、分红政策等有望成为估值提升催化剂,但若央企、国企改革提效进度不及预期,则对公司的利润和分红造成一定影响。

国际宏观环境恶化风险:国际工程海外业务受国际宏观形势影响较大,目前国际政治、经济、安全形势不容乐观,若国际宏观环境进一步恶化,或对国际工程企业海外业务拓展与执行造成较大困难,影响板块企业经营情况。

VIP复盘网

VIP复盘网