净利暴增26倍,江波龙Q1炸裂开局。

4月28日晚,江波龙(301308.SZ)同时披露了2025年年度报告及2026年第一季度报告。财务数据显示,公司在过去一年及今年一季度均实现了显著增长,其中一季度表现尤为突出。

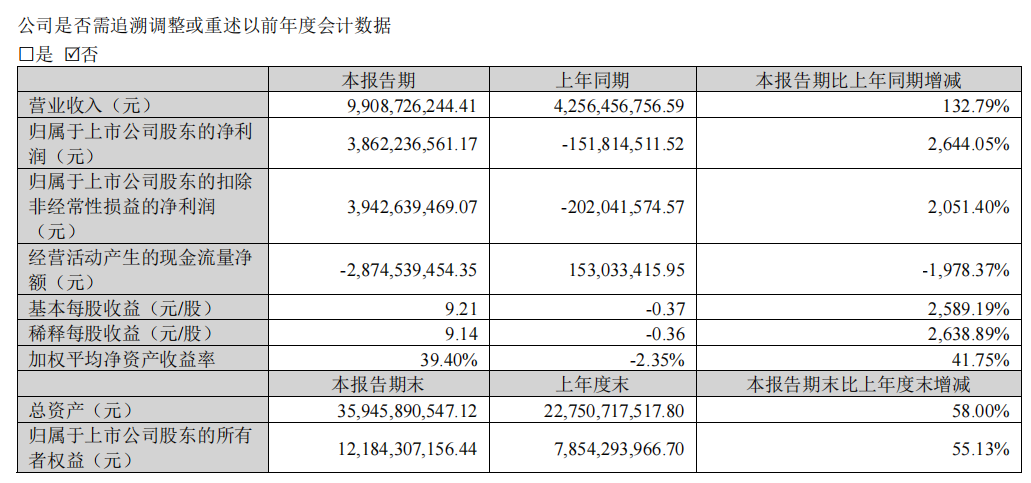

数据显示,2026年第一季度,江波龙实现营业收入99.09亿元,同比大增132.79%;更令市场侧目的是,归属于上市公司股东的净利润达到了38.62亿元,同比暴增2644.05%(即超过26倍),扣非净利润也高达39.43亿元。

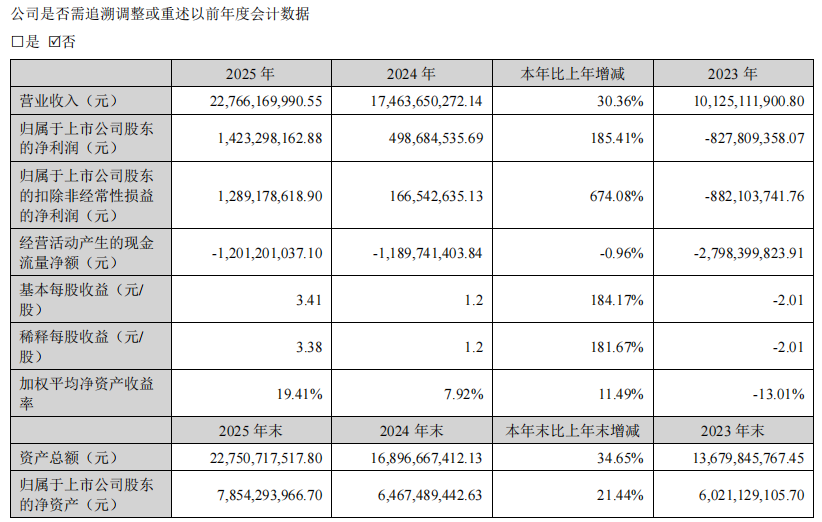

在2025年全年实现营收227.66亿元、净利14.23亿元(同比增长185.41%)的基础上,江波龙用一个季度的利润就超过了去年全年的总和。这不仅仅是财务数据的跃迁,更是国产存储在全球AI浪潮中从“跟随”转向“引领”的强烈信号。

AI端侧落地元年,存储成为“算力第二战场”

AI端侧落地元年,存储成为“算力第二战场”

江波龙的业绩狂欢并非偶然,其根源在于AI算力需求从数据中心向终端设备的“外溢”。

如果说2024年是AI大模型的训练元年,那么2026年无疑是AI端侧(On-Device AI)的应用爆发年。AI眼镜、AI手机、AIPC、具身智能机器人正从概念走向现实,而它们对存储的需求,远比过去十年任何智能硬件都要苛刻。

江波龙在财报中明确指出,业绩增长得益于AI需求爆发带来的存储行业高景气周期。但更深层次的逻辑在于,传统的存储架构已经无法满足端侧AI的“内存墙”瓶颈。动辄几十亿甚至上百亿参数的大模型要在本地流畅运行,必须在极小的物理空间内实现极高的数据吞吐和极低的功耗。

这正是江波龙近年来潜心布局的“无人区”。

从“封装厂”到“存算一体”架构师

翻阅江波龙的年报,其核心竞争力已不再是简单的模组制造,而是向上穿透到了芯片设计与先进封测。

针对端侧AI的痛点,江波龙交出了“技术三件套”:SPU(存储处理单元)、iSA(存储智能体)和HLC(高级缓存技术)。

其核心逻辑在于,不再让存储芯片被动地等待CPU调用数据,而是让存储本身具备“智能”。通过自研的SPU芯片和iSA引擎,江波龙实现了“温冷数据向存储端的主动卸载”。简单来说,就是将原本占用昂贵的DRAM空间的“冷数据”,高效地迁移至NAND闪存中。根据其与AMD的联合调优数据,该方案能让AIPC的端侧模型规模提升3.2倍,内存利用效率提升200%。

这种“存算合封”的思路,正在成为后摩尔时代突破算力瓶颈的关键路径。江波龙显然已经拿到了这张通往未来的“船票”。

拿下北美巨头,卡位万物互联

技术最终要落地为产品。江波龙在端侧AI的布局已经清晰地勾勒出了一张“渗透万物”的版图:

在AI眼镜、智能手表领域,江波龙的ePOP(集成式存储芯片)已成为硬通货。年报显示,其产品已批量应用于北美智能穿戴科技巨头(业界普遍认为是Meta)以及小米、Rokid、雷鸟创新等头部企业的设备中。这种超薄、低功耗的集成存储方案,正在成为AI眼镜的“标配”。

智能汽车是AI算力需求最复杂的终端。江波龙不仅获得了AEC-Q100车规认证,更已直接向北美智能汽车及自动驾驶科技巨头供应车规级存储产品,进入了全球主流车企的供应链。这在国产存储中极为罕见。

针对AIPC市场,江波龙创新性地推出了mSSD(微型固态硬盘)。通过SiP封装技术,它把带宽的“电信号”优势与物理空间的“小型化”需求完美结合,相比传统PCBA方案,不仅体积大幅缩小,且更具成本优势。2026年,mSSD有望对传统SSD形成规模化替代。

除了技术,江波龙这一轮增长的另一个底气来自于供应链的深度绑定。

在2025年,全球存储原厂(三星、海力士、美光等)纷纷将产能和精力投入到利润更高的HBM(高带宽内存)和企业级SSD市场,造成了消费级和端侧存储市场的供给缺口。

江波龙敏锐地抓住了这一结构性机遇。报告期内,公司不仅与多家原厂顺利续签长期合作协议(LTA/MOU),更凭借自研主控和固件能力,成为了原厂向消费端、车规端价值延伸的最佳合作伙伴。这种“晶圆原厂 江波龙”的错位协同模式,比单纯的买卖关系更具黏性,也为其锁定未来几年的晶圆成本优势奠定了基础。

双品牌与全球化,Lexar的“第二曲线”

江波龙的另一个护城河在于其拥有国际高端消费品牌Lexar(雷克沙)。2025年,Lexar全球销售收入达到47.41亿元,同比增长34.53%。

这不仅仅是卖U盘和SD卡。在2026年CES上,Lexar签约成为阿根廷国家足球队官方合作伙伴,这是一种品牌势能的跨越。在海外,Lexar借助Costco、BestBuy等渠道,已经成为少数能在全球市场与闪迪、三星正面抗衡的中国品牌。这种品牌溢价,为其在利润率上提供了更大的腾挪空间。

当然,财报并非没有隐忧。一季度经营活动现金流为-28.74亿元,存货高达179.6亿元。这既是行业高景气的体现,也是公司为满足爆发式需求而激进备货的结果。如果下半年AI终端需求不及预期,高库存可能带来减值风险。

在AI定义硬件的时代,存储正在从“数据仓库”进化为“计算伴侣”。江波龙这38亿的季度利润,不仅是财报上的数字,更是中国存储产业升级的一声号角。

VIP复盘网

VIP复盘网