事件

24年快速增长,25年一季度利润因投资收益大幅增长

永鼎股份发布24年年报及25年一季报,24年实现营业收入41.11亿元,同比减少5%,归母净利润6141万元,同比增长42%。增长主要原因有:1)光通信板块营收利润双增长;2)对联营企业东昌投资权益法确认的投资收益1.22亿元。

25年一季报实现营业收入8.77亿元,同比增长7.5%,归母净利润2.9亿元,同比增长961%,主要是对联营企业东昌投资权益法确认的投资收益2.92亿元。

我们的观点如下

光通信收入毛利率双升,汽车线束、电力工程收入下滑

24年分业务看:1)光通信收入11.15亿元,同比增长36%,毛利率同比提升3.26pct至16.6%,受益于前期中标运营商订单在2023年末释放,光缆产品于2024年进入集中交付期,营收利润双增长。2)汽车线束收入12.06亿元,同比减少14%,毛利率同比降低1.03pct至13.18%,主要是受燃油车市场销售下滑影响。3)电力工程收入10.4亿元,同比减少30%,毛利率同比降低1.02pct至19.08%,执行的项目规模不及上年同期,23年有孟加拉库尔纳200-300MW电厂大项目竣工验收。4)大数据应用收入5931万元,同比减少38%。5)超导及铜导体收入5.86亿元,同比增长33%,毛利率同比降低4.66pct至10.6%。

超导带材、光芯片是未来重要增长点

1)公司高温超导带材及其应用项目收入增长,规模化进程加速,逐渐实现超导材料在磁约束可控核聚变、 超导感应加热以及磁拉单晶、 核磁共振、 医疗等领域的应用。子公司东部超导也在扩张产能,24年12月份公司董事会决定将东超超导带材扩产到5000公里。2)光芯片领域,公司建成国内稀缺的IDM激光器芯片工厂,实现从衬底材料生长到器件级封装的全流程自主可控,适配400G光模块的100GEML 产品已达成各项性能指标,通过客户验证,适配硅光70mW CW各项指标处于行业领先水平, 与多家客户持续合作开发中。

盈利预测与投资建议

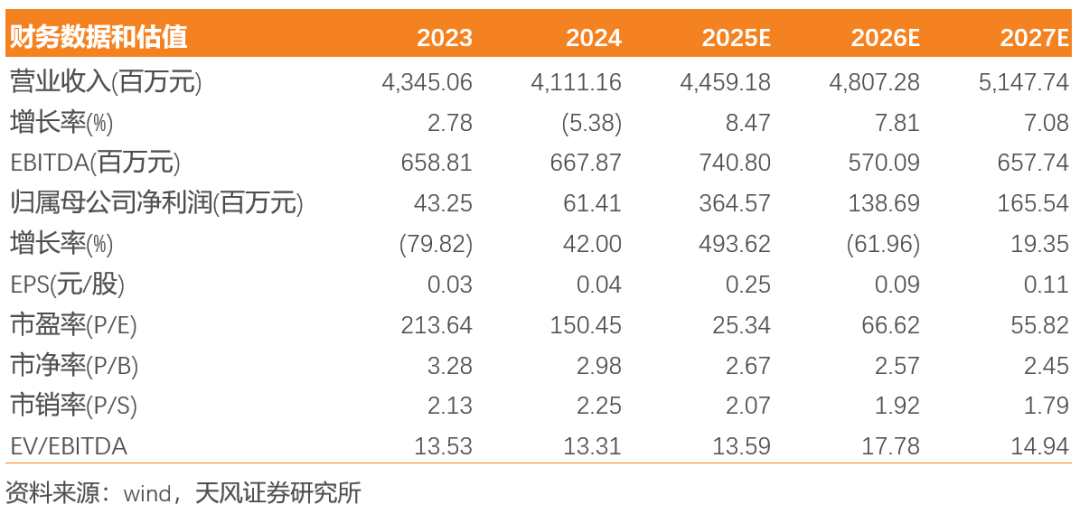

由于1Q25公司确认大额投资收益,以及超导和光芯片业务有望加速正增长,上调预测,预计公司2025-2027年归母净利润分别为3.65亿元、1.39亿元、1.66亿元(原预测2025-2026年分别为0.99亿元、1.18亿元),维持“增持”评级。

风险提示

运营商光缆需求低于预期,汽车线束发货低于预期,海外工程推进不达预期,市场竞争超预期,技术研发风险,汇率风险。

VIP复盘网

VIP复盘网