核心观点

4月氟化工行情回顾:

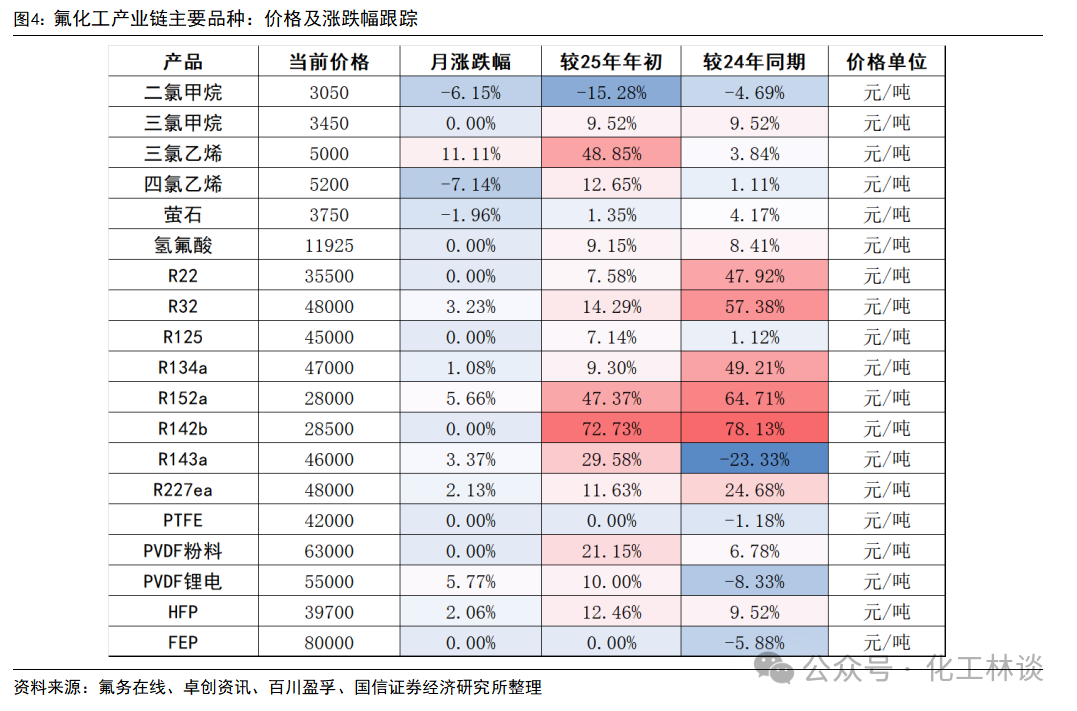

截至4月末(4月28日),上证综指收于3288.41点,较3月末(3月31日)下跌1.42%;沪深300指数报3781.62点,较3月末下跌2.72%;申万化工指数报3299.58,较3月末下跌3.23%;氟化工指数报1232.89点,较3月末下跌2.60%。4月氟化工行业指数跑赢申万化工指数0.63pct,跑输沪深300指数0.12pct,跑输上证综指1.18pct。据我们编制的国信化工价格指数,截至2025年4月28日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1235.89、1782.03点,分别较3月底 0.59%、 1.67%。进入二季度,受夏季高温天气驱动,制冷剂消费即将进入传动旺季,在低库存背景下交易活跃度逐步提升。内贸价格方面,根据百川盈孚、卓创咨询,本月R22维持报价36000元/吨;R134a维持报价47000元/吨;R125维持报价46000元/吨;R32报价48000元/吨,较上月 1000元/吨;R410a维持报价48000元/吨;R152a报价28000元/吨,较上月 1000元/吨;R142b维持报价30000元/吨,;R143a报价46000元/吨,较上月 1500元/吨。制冷剂出口方面,从一季度出口数据来看,制冷剂海外需求持续增长以R32为主。从3月数据来看:R22环比增长165%,R32环比增长150%,R134a环比增长96%,R125/143系列环比持平。3月出口量显著回温,需求提升带动国内外价格趋同。

出口价格方面,截止至2025年3月出口均价,R22、R32、R134a等产品外贸价格与内贸价格仍然倒挂:外贸价格低于内贸价格,但R32价差快速收敛。具体来看,2025年3月R32出口均价为39742元/吨,与内贸价差为6133元/吨;R22出口均价为21552元/吨,与内贸价差12948元/吨;R134a出口均价为41344元/吨,与内贸价差为4281元/吨;R125/R143系列出口均价为28571元/吨,与内贸价差16179元/吨。

生态环境部发布中国履行《关于消耗臭氧层物质的蒙特利尔议定书》国家方案(2025-2030年)。2025年4月23日,生态环境部发布《中国履行<关于消耗臭氧层物质的蒙特利尔议定书>国家方案(2025-2030)》,主要目标包括:HCFCs受控用途生产量和使用量在基线值2.91万吨和1.89万吨消耗臭氧潜能值基础上,2025年分别削减基线值的67.5%和73.2%,2030年均削减基线值的97.5%,保留2.5%用于满足制冷空调维修等用途的需求;HFCs受控用途生产量和使用量在基线值18.53亿吨和9.05亿吨二氧化碳当量(tCO2)基础上,2029年均削减基线值的10%。

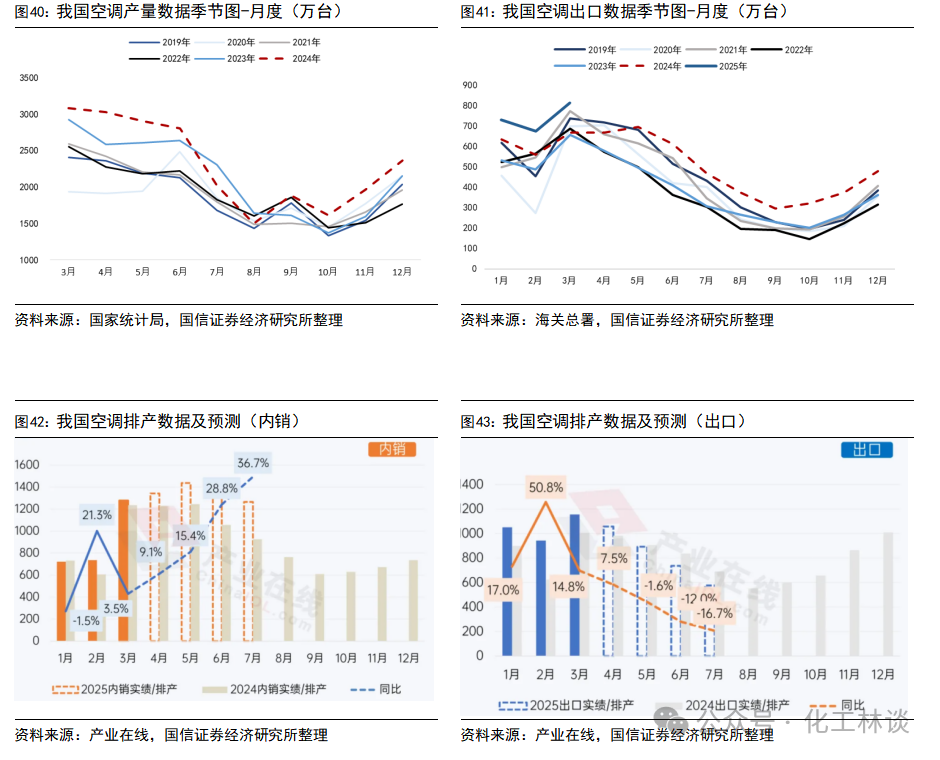

2025年国二季度空调整体排产持续同比增长。2025年上半年空调内销排产数据持续上涨,其中1-2月让步出口被动减量,3月逐步起量,除季节性备货因素影响,两新政策推动也有较大促进。此外由于去年国补在淡季开始全面推出,而今年国补惠及全年,预计将有部分去年未被激发的需求在二季度旺季起被催化。出口方面,根据海关数据显示,1-3月我国空调累计出口2222万台,同比 19.2%,但随着美国对华关税政策的影响,五月出口排产市场趋势开始转向,但由于今年出口节奏提前,加征关税对全年出口影响较小。

排产方面,据产业在线家用空调内销排产报告显示,2025年5月排产1437万台,同比 15.4%;6月排产1361万台,同比 28.8%;7月排产1265万台,同比 36.7%。出口排产方面,2025年5月出口排产893万台,同比-1.6%;6月出口排产737万台,同比-12.0%;7月排产577万台,同比-16.7%。5月整体排产同比 9.9%,6月整体排产同比 14.1%,7月整体排产同比 14.3%。

本月氟化工要闻:

巨化股份:发布2024年年报及2025年一季报,2024年公司实现归母净利润19.6亿元,同比增长107.7%;三美股份:发布2024年年报及2025年一季报,2024年公司实现归母净利润7.79亿元,同比增长178.4%;永和股份:发布2024年年报及2025年一季报,2024年公司实现归母净利润2.51亿元,同比增长36.8%;东岳集团发布2024年年报,公司全年实现归母净利润8.11亿元,同比增长14.6%。风险提示:

氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

1

4月氟化工行业整体表现

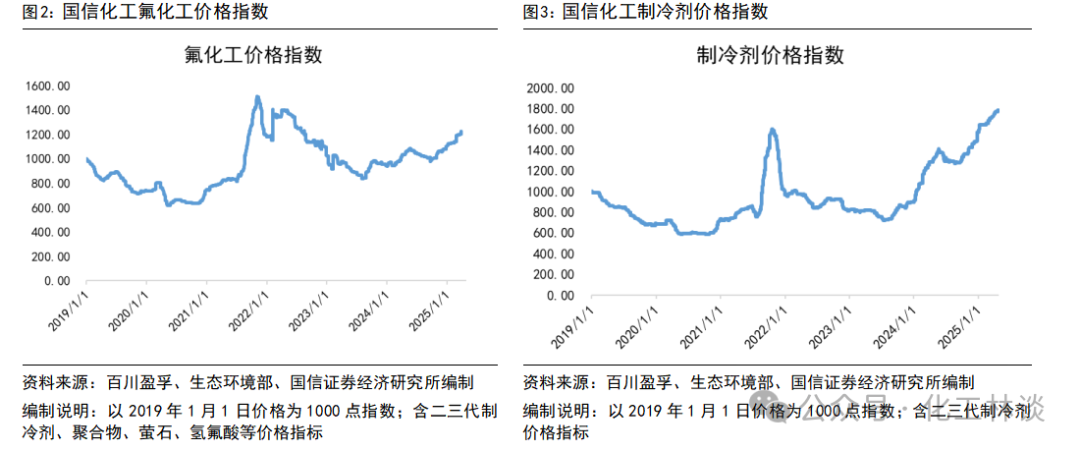

截至4月末(4月28日),上证综指收于3288.41点,较3月末(3月31日)下跌1.42%;沪深300指数报3781.62点,较3月末下跌2.72%;申万化工指数报3299.58,较3月末下跌3.23%;氟化工指数报1232.89点,较3月末下跌2.60%。4月氟化工行业指数跑赢申万化工指数0.63pct,跑输沪深300指数0.12pct,跑输上证综指1.18pct。

据我们编制的国信化工价格指数,截至2025年4月28日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1235.89、1782.03点,分别较3月底 0.59%、 1.67%。

2

4月制冷剂行情回顾

2.1 制冷剂价格与价差表现

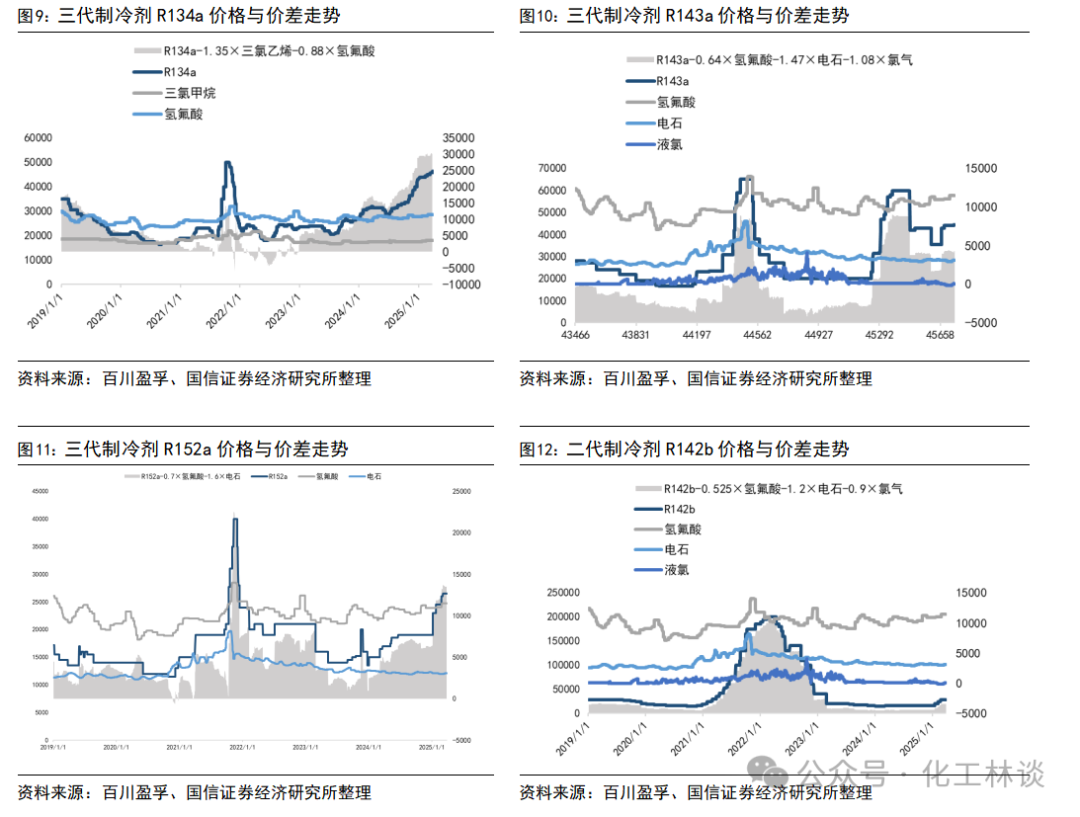

三代制冷剂价格走势:

2024年,随配额细则方案的落地,叠加空调排产数据表现靓丽,部分企业停产检修,制冷剂延续景气上行趋势。1-2月制冷剂价格较往年更早/提前性地出现了稳步上涨。3月份涨价最明显的制冷剂品种是R32和R410a,月度环比上涨14%和9%。4-5月份价格上涨的制冷剂品种主要是R22。6-8月R22、R32产品价格保持相对稳定,R125由于空调需求逐步进入淡季,R410a需求逐步进入低位,对于R125需求减少,价格逐步下调。9月以来,R32部分装置进入检修期,产品价格持续上涨,R134a下游需求稳定,随着企业挺价意愿的逐步增强,刺激贸易市场部分刚需订单逢低补库,价格维持上涨。进入年底,企业剩余配额有限,12月行业检修面扩大,货源紧张气氛持续蔓延;需求端年底空调排产保持双位数增长,在供给缩减、需求增加的背景下,制冷剂市场价格再次迈入增长阶段。

进入2025年,受供给端配额政策强约束持续,主流制冷剂产品价格逐步统一,并迎来持续上涨。进入二季度,受夏季高温天气驱动,制冷剂消费即将进入传动旺季,在低库存背景下交易活跃度逐步提升。

据氟务在线,截止至2025年4月27日,R22内贸配额削减加剧,但以旧换新政策、低价库存消化等综合因素叠加,企业报价维持3.6万元/吨;R32呈现内外需同步增长态势,市场价格保持坚挺,当前企业报价已突破5万元/吨,流通市场主流成交价维持在48000-49000元/吨区间,主流执行季度核心订单;R134a以售后市场为主导,短期内市场呈现僵持状态,但汽车冷媒小包装提价已顺利落地,工厂直发价格报46000-46500元/吨,刚需支撑稳定;R410a空调市场需求季节性刚性支撑,售后用量逐步增加,企业减排意愿明确,市场成交偏高。

总结来看,内贸价格方面,根据百川盈孚、卓创咨询,本月R22维持报价36000元/吨;R134a维持报价47000元/吨;R125维持报价46000元/吨;R32报价48000元/吨,较上月 1000元/吨;R410a维持报价48000元/吨;R152a报价28000元/吨,较上月 1000元/吨;R142b维持报价30000元/吨,;R143a报价46000元/吨,较上月 1500元/吨。

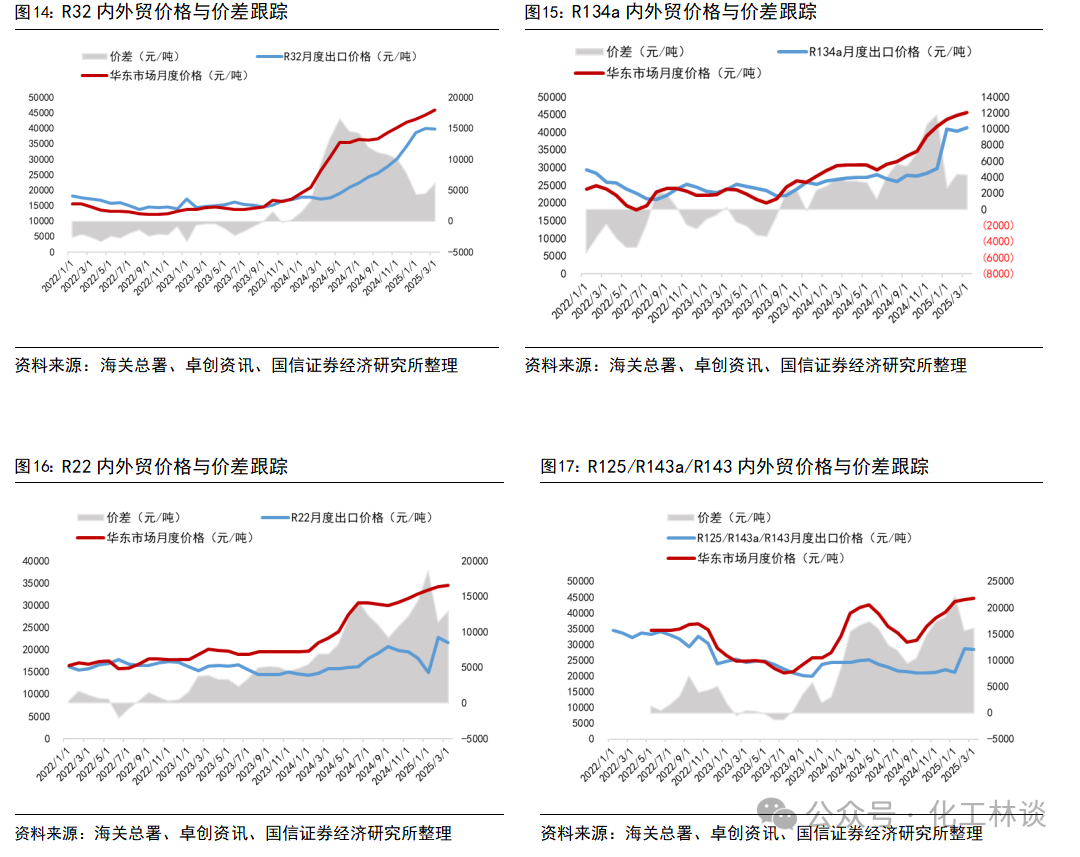

外贸市场方面,企业端针对R32、R134a、R410a、R125等品种内外贸报价协同一致,R22外贸报价则仍低于内贸。

2.2 制冷剂出口数据跟踪

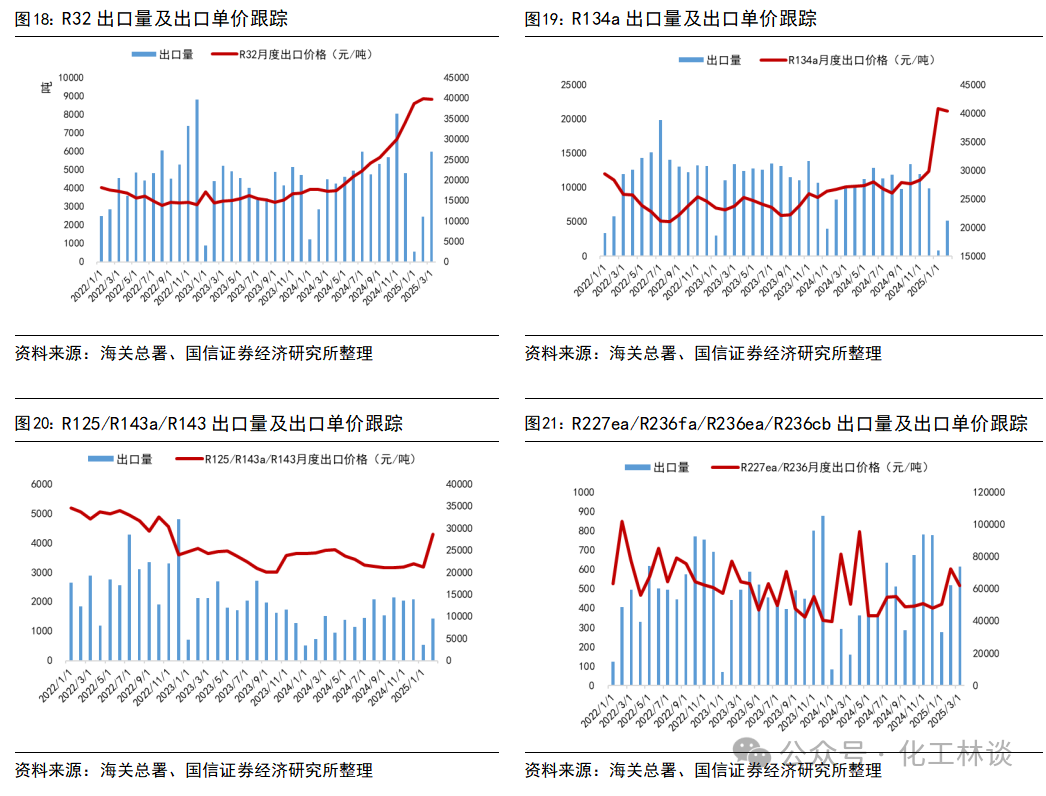

2025年1-3月,R22出口0.77万吨,同比下降38.4%;R32出口0.9万吨,同比增长5.3%;R125/143系列出口0.3万吨,同比增长23.9%;R134a出口1.56万吨,同比下降48.3%。从一季度出口数据来看,制冷剂海外需求持续增长以R32为主。从3月数据来看:R22环比增长165%,R32环比增长150%,R134a环比增长96%,R125/143系列环比持平。3月出口量显著回温,需求提升带动国内外价格趋同。

出口价格方面,截止至2025年3月出口均价,R22、R32、R134a等产品外贸价格与内贸价格仍然倒挂:外贸价格低于内贸价格,但R32价差快速收敛。具体来看,2025年3月R32出口均价为39742元/吨,与内贸价差为6133元/吨;R22出口均价为21552元/吨,与内贸价差12948元/吨;R134a出口均价为41344元/吨,与内贸价差为4281元/吨;R125/R143系列出口均价为28571元/吨,与内贸价差16179元/吨。

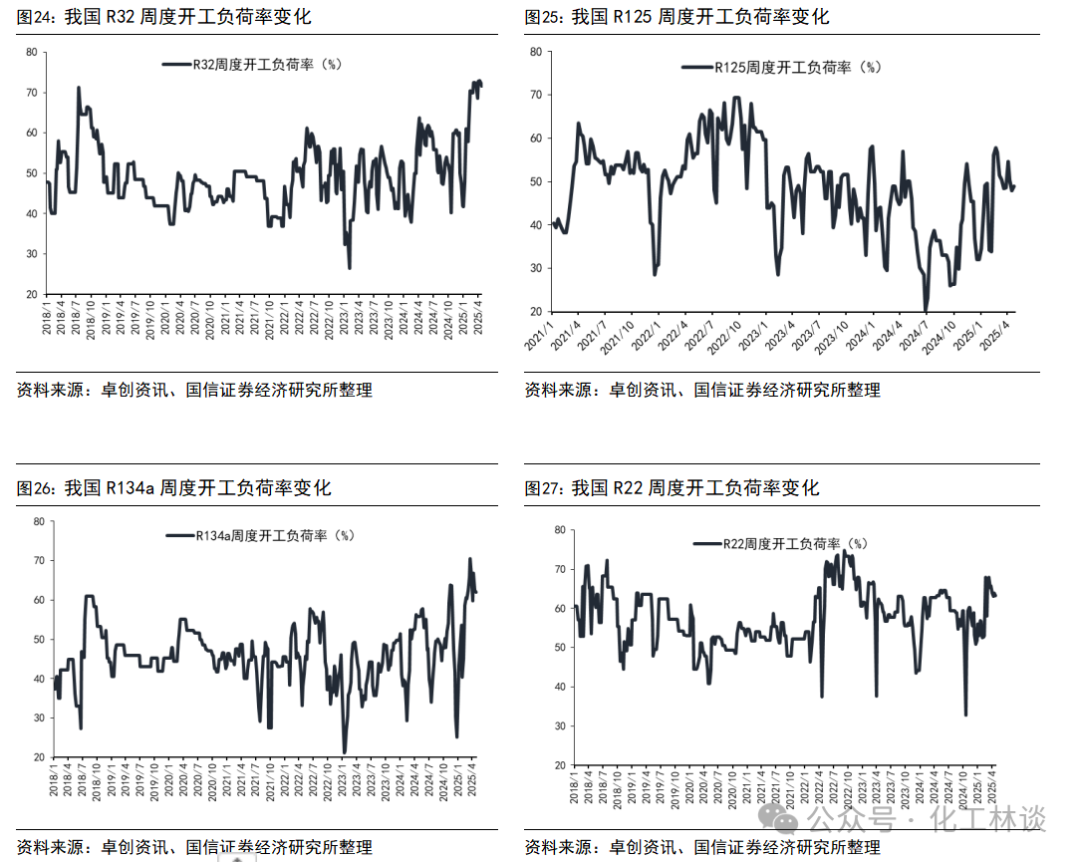

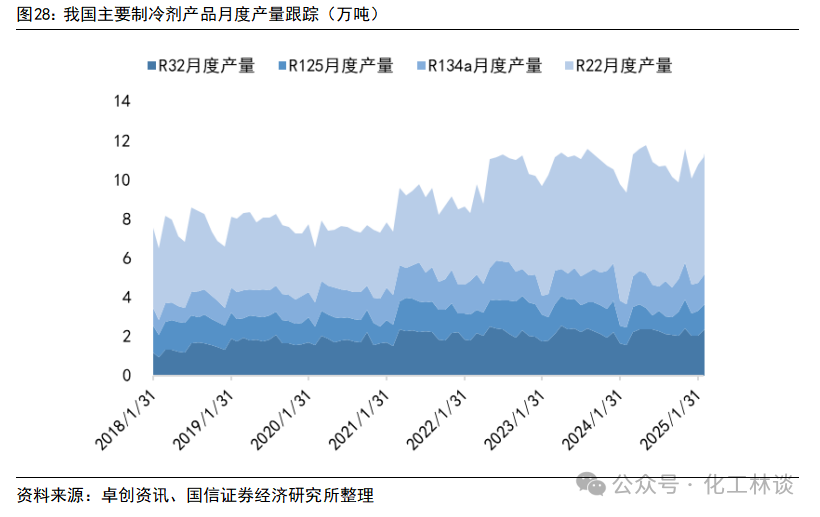

2.3 主要制冷剂开工率及产量数据跟踪

3

中国履行《蒙特利尔议定书》国家方案(2025-2030年)发布,行业逻辑延续

3.1 生态环境部发布中国履行《关于消耗臭氧层物质的蒙特利尔议定书》国家方案(2025-2030年)

2025年4月23日,生态环境部发布《中国履行<关于消耗臭氧层物质的蒙特利尔议定书>国家方案(2025-2030)》,主要目标包括:HCFCs受控用途生产量和使用量在基线值2.91万吨和1.89万吨消耗臭氧潜能值基础上,2025年分别削减基线值的67.5%和73.2%,2030年均削减基线值的97.5%,保留2.5%用于满足制冷空调维修等用途的需求;HFCs受控用途生产量和使用量在基线值18.53亿吨和9.05亿吨二氧化碳当量(tCO2)基础上,2029年均削减基线值的10%。

二代制冷剂淘汰方案包括:2030年1月1日前,除保留少量用于满足制冷空调维修等用途的需求外,所有行业完全淘汰HCFCs受控用途使用。家电行业HCFCs使用量在2025年至少削减行业基线值的70%,自2030年1月1日起,禁止生产以HCFCs为制冷剂的家电设备。工商制冷空调行业HCFCs使用量在2025年至少削减行业基线值的67.5%,自2027年1月1日起,禁止生产以HCFCs为制冷剂的多联式空调(热泵)机组;自2030年1月1日起,禁止生产以HCFCs为制冷剂的工商制冷空调设备。聚氨酯泡沫行业自2026年7月1日起,禁止生产以HCFC-141b为发泡剂的产品。挤出聚苯乙烯泡沫行业自2026年7月1日起,禁止生产以HCFCs为发泡剂的产品。电子、仪器、机械设备、医疗器械等工业领域清洗行业自2026年7月1日起,禁止HCFCs作为溶剂和清洗剂使用。三代制冷剂削减方案包括:汽车行业自2029年7月1日起,禁止新申请公告的M1类车辆空调系统使用GWP值大于150的制冷剂;鼓励在电动汽车热系统领域开展自然工质制冷剂替代技术研发和应用。家电行业自2026年1月1日起,禁止生产以HFCs为制冷剂的电冰箱和冰柜产品;自2029年1月1日起,禁止生产用于国内销售的充注GWP值大于750制冷剂的房间空气调节器,家用多联式空调(热泵)机组除外;鼓励使用自然工质制冷剂。工商制冷空调行业自2029年1月1日起,禁止生产充注GWP值大于750制冷剂的单元式空气调节机(额定制冷量或制热量≤12kW)、风管送风式空调(热泵)机组(额定制冷量或制热量≤12kW);禁止生产或新建、扩建充注GWP值大于2500制冷剂的其他制冷设备或制冷系统(蒸发温度-50℃以下设备除外);鼓励工业及冷链物流领域大中型制冷系统和轻型商用制冷设备使用自然工质制冷剂。我们认为,制冷剂配额政策的严肃性持续,在供给端长期强约束的背景下,我们坚定看好制冷剂产品长期景气度的延续。

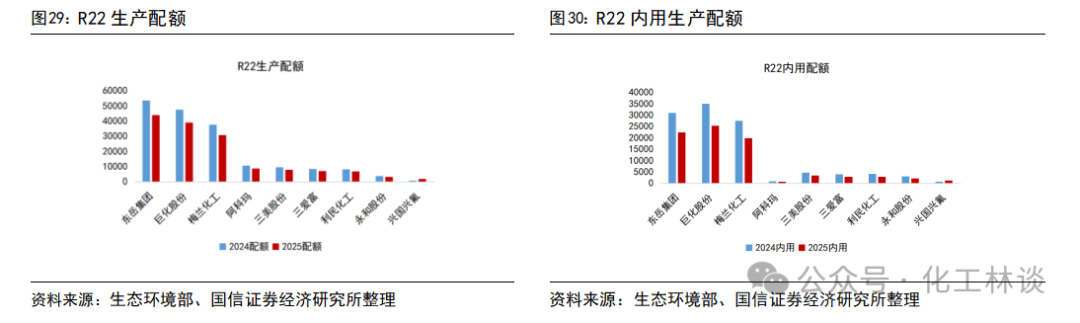

3.2 HCFCs:生产总量/使用总量分别削减基线值的67.5%/73.2%,R22内用生产配额同比削减28%

根据《2025年度消耗臭氧层物质生产、使用配额核发表》,2025年我国HCFCs生产配额总量为16.36万吨,内用生产配额总量与使用配额总量为8.60万吨,2025年度我国HCFCs生产和使用量分别削减基线值的67.5%和73.2%。细分产品来看,R22生产配额/内用生产配额相比2024年分别削减18%/28%;R141b生产配额/内用生产配额削减57%/68%、R142b生产配额/内用生产配额削减64%/79%。2025年R22东岳集团生产配额达4.39万吨,占总量29.46%;巨化股份内用配额达2.53万吨,占总量31.28%。

3.3 HFCs:R32较2024年初增加4.08万吨,R134a配额减少,年内两次配额调整给予配额灵活性

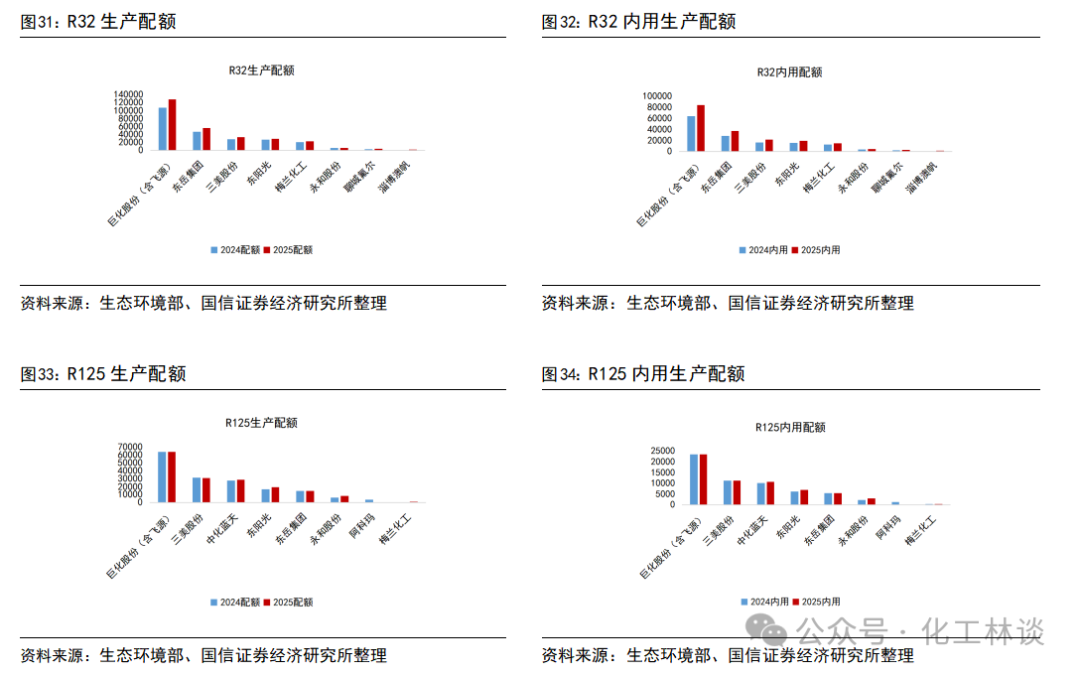

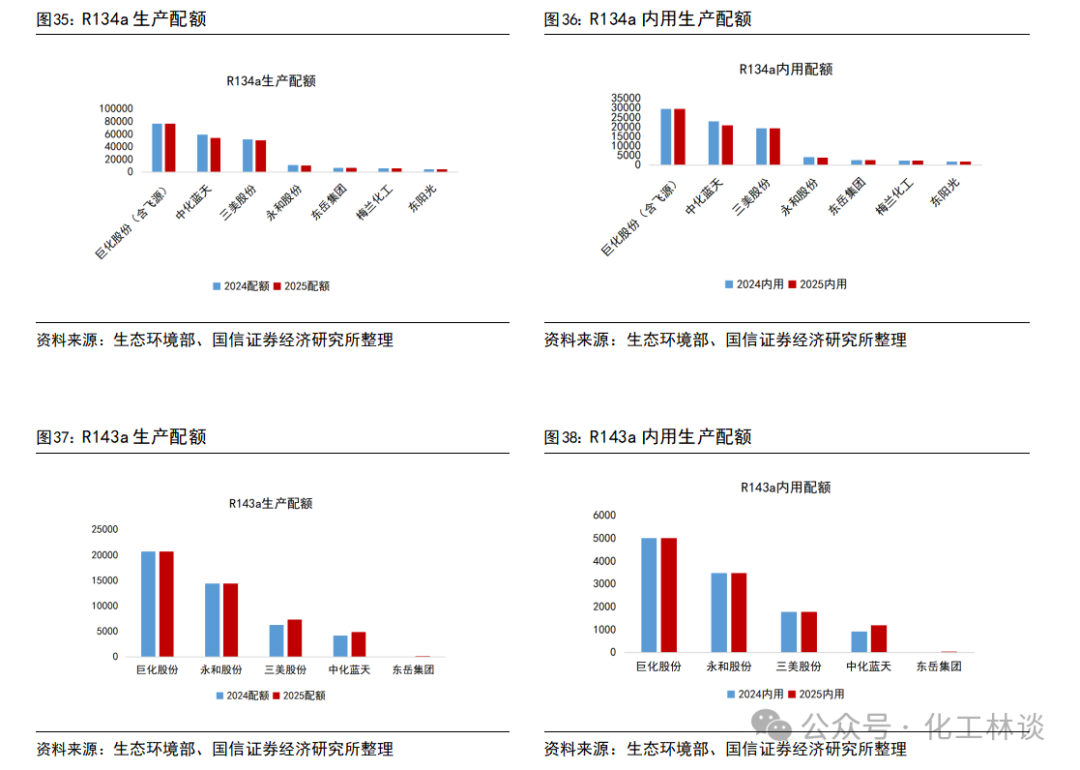

根据《2025年度氢氟碳化物生产、进口配额核发表》,三代制冷剂中R32生产配额28.03万吨,增加4.08万吨;内用配额18.45万吨,增加4.25万吨。其中巨化股份(含飞源化工)生产配额达12.85万吨,占总量45.82%;巨化股份(含飞源化工)内用配额达8.45万吨,占总量45.82%。其他三代制冷剂品种方面,生态环境部根据各生产企业提出的生产配额、内用生产配额的调整申请,R125、R134a、R143a配额较2024年有所变化。其中R125生产配额16.73万吨,增加1614吨;内用配额6.11万吨,增加1058吨。R134a生产配额20.83万吨,减少7401吨;内用配额8.04万吨,减少2241吨。R143a生产配额4.73万吨,增加1781吨;内用配额11445吨,增加276吨。

4

空调/汽车/冰箱排产数据及出口数据跟踪

4.1 空调:2025年二季度整体排产同比持续增长

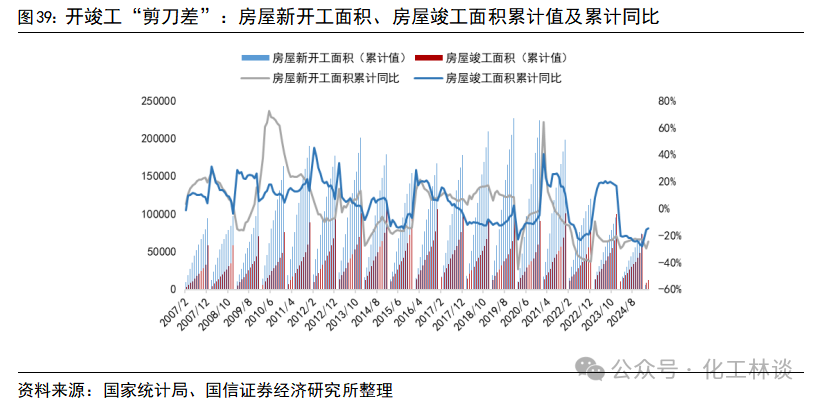

2023年以来,各地因城施策优化房地产调控,落实“保交楼”、“降低房贷利率”等一系列举措,守住了不发生系统性风险的底线。然而,进入2024年,国际外部环境依然复杂严峻,社会预期偏弱,国内楼市仍然偏冷。2024年,房地产开发企业房屋施工面积732亿平方米,下降12.7%;其中,住宅施工面积51.33亿平方米,下降13.1%。房屋新开工面积7.39亿平方米,下降23.0%;其中,住宅新开工面积5.40亿平方米,下降23.0%。房屋竣工面积7.37亿平方米,下降27.7%;其中,住宅竣工面积5.37亿平方米,下降27.4%。

进入2025年,地产基本面整体延续了2024年四季度边际改善的趋势,房屋新开工依旧低迷,但施工、竣工端降幅缩窄。具体来看,2025年1-3月,房地产开发企业房屋施工面积61.37亿平方米,下降9.50%;其中,住宅施工面积42.72亿平方米,下降9.9%。房屋新开工面积1.30亿平方米,下降24.4%;其中,住宅新开工面积9491.97万平方米,下降23.9%。房屋竣工面积1.31亿平方米,下降14.3%;其中,住宅竣工面积9501.72万平方米,下降14.7%。

整体来说,当前我国地产行业仍处在风险出清期。当前房地产市场信心仍然较低,供需关系亟待改善,始终离不开政策的支持。下半年市场环境继续保持宽松为主,供需两端持续发力,“去库存”工作加快推进,政策调控或主要将聚焦到支持收购存量房用作保障房方面。

2025年5月空调总排产持续双位数增长。2009年国家积极推进“以旧换新”、“家电下乡”政策,2015年工信部等四部门的生产者责任延伸试点,2021年发改委等三部门的家电生产者回收目标责任行动,我国家电行业的绿色转型和可持续发展已取得显著进展。近年来,随着我国空调市场进入存量阶段,结构升级成为行业的主基调,而结构升级背后的涵义是行业由过去的规模驱动向品质驱动转变,企业利润与创新形成相互促进的闭环。2023年,受疫情放开后需求集中恢复、高温天气预期、健康舒适及家庭场景价值的再挖掘等提振,2023国内空调市场表现靓丽。2024年来,在国补政策刺激下,国内家电空调市场从8月开始回转,并在四季度进入了年底冲刺阶段;海外市场受欧美夏季高温、海外补库需求持续、美国降息刺激消费、新兴市场特别是东南亚和拉美地区的快速增长影响,2024年家用空调外销量同比快速提升。

2025年上半年空调内销排产数据持续上涨,其中1-2月让步出口被动减量,3月逐步起量,除季节性备货因素影响,两新政策推动也有较大促进。此外由于去年国补在淡季开始全面推出,而今年国补惠及全年,预计将有部分去年未被激发的需求在二季度旺季起被催化。出口方面,根据海关数据显示,1-3月我国空调累计出口2222万台,同比 19.2%,但随着美国对华关税政策的影响,五月出口排产市场趋势开始转向,但由于今年出口节奏提前,加征关税对全年出口影响较小。

排产方面,据产业在线家用空调内销排产报告显示,2025年5月排产1437万台,同比 15.4%;6月排产1361万台,同比 28.8%;7月排产1265万台,同比 36.7%。出口排产方面,2025年5月出口排产893万台,同比-1.6%;6月出口排产737万台,同比-12.0%;7月排产577万台,同比-16.7%。5月整体排产同比 9.9%,6月整体排产同比 14.1%,7月整体排产同比 14.3%。

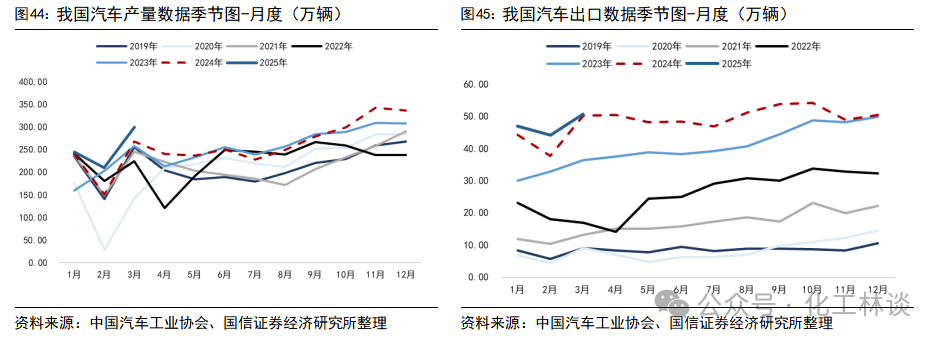

4.2 汽车:我国汽车出口增长的势头仍在延续

2025年我国汽车出口增长的势头仍在延续。据中国汽车工业协会数据,2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量双双创历史新高。2023年电动化和智能化的浪潮等助推汽车行业稳定增长,我国成为全球最大汽车出口国。据中汽协数据,2024年全年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长4.5%和4.8%。2025年1-3月,汽车产销量分别为756万辆和747万辆,分别同比增长12.0%和11.2%。海外市场方面,2024全年,汽车整体出口达到584.7万辆,同比增长20.5%。2025年1-3月,汽车整体出口为141.8万辆,同比增长7.2%。

各地因地制宜纷纷推出汽车以旧换新补贴方案。2024年4月12日,商务部等14部门印发《推动消费品以旧换新行动方案》,聚焦汽车、家电与家装厨卫三大领域,在开展汽车以旧换新、推动家电以旧换新、推动家装厨卫“焕新”等方面提出22条举措。《行动方案》设定了以下目标:通过加大政策引导支持力度,力争到2025年,实现国三及以下排放标准乘用车加快淘汰,报废汽车回收量较2023年增长50%;到2027年,报废汽车回收量较2023年增加一倍,二手车交易量较2023年增长45%。我国汽车市场正在加速转型,由“增量时代”进入了“存量和增量并存的时代”,因此“以旧换新”的潜能巨大。

各地因地制宜纷纷推出汽车以旧换新补贴方案。上海汽车以旧换新购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元;湖南购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元,所报废的汽车应当于2024年7月25日前登记在申请人名下;所新购置的汽车在补贴申请审核期间,应登记在申请人名下;深圳对符合条件的,按购车价格分档给予每辆8000元~1.6万元的补贴;重庆对符合条件的,按车价分档给予每辆1万~1.5万元的补贴。

值得一提的是,新能源车对车辆热管理行业也从“节能”与“环保”两个方面提出了更高级、更精准的要求。由于电动汽车冬季无法依靠发动机余热取暖、只能使用电取暖,故新能源汽车热管理系统的复杂性显著增加、单车价值提升。常规R134a及R407C系统中通常需要增加压缩机转速或配备更大容量的压缩机来保证低环境温度下充足的制热量。目前R410A等制冷剂因制热特性优异,有助于应对新能源汽车的冬季制热问题。2020~2022年,我国新车制造和维修环节年均使用氢氟碳化物制冷剂3.8万吨,潜在排放约5500万吨当量的二氧化碳。全球汽车空调制冷剂也正在从第三代向第四代方向过渡。

4.3 冰箱/冷柜/热泵:二季度冰箱内销排产进入阶段性调整期,冷链/热泵健康发展

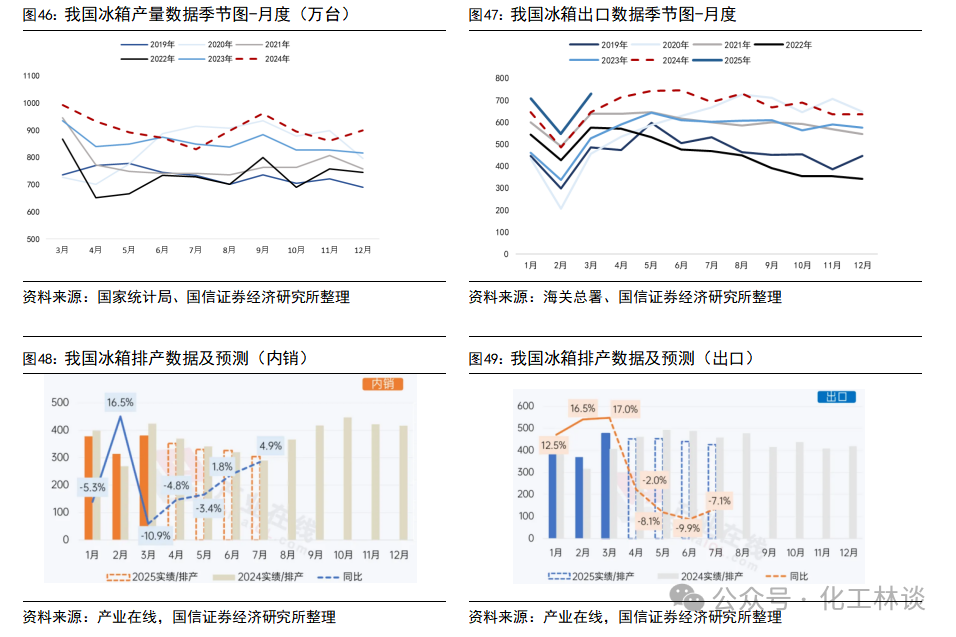

冰箱:根据产业在线,2025年初受企业备货、国补政策延续影响,2025年一季度整体排产延续增长趋势,但2024年底有部分产品虽然已出库但仍在渠道,并未被终端消耗,因此3月冰箱内销排产保持高位但增幅有限。近期随着终端消费需求释放节奏放缓,消费者抢购补贴的迫切性减弱。更多持换新需求的用户转向观望,倾向于等待“618”等大促叠加折上折优惠,市场进入阶段性调整期。出口方面,2024年冰箱出口已经连续两年实现双位数增长,创下历史最高值。在历史基数较高的压力下,叠加海外传统消费区库存压力上升,欧洲补库接近尾声,2025年冰箱出口压力较大,2025年一季度出口主要来自亚洲、拉美、非洲等新兴市场;二季度受美国加征关税影响,冰箱出口进入下行通道,部分企业暂停了输美业务,并转移订单至海外工厂。根据海关总署,2025年1-3月,我国冰箱累计出口1988万台,同比 11.8%。根据产业在线预测,2025年5月冰箱内销排产330万台,较去年实绩下降3.4%;出口排产453万台,较去年实绩下降8.1%。

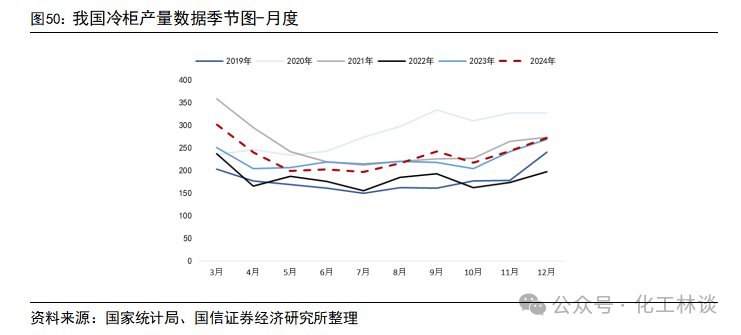

冷柜/冰柜:中物联冷链物流专委会公布的数据显示,2024年我国冷链需求总量预计达到3.65亿吨,同比增长4.3%,增速较2023年下降1.8pct,主要原因为肉类与水产进口降低、生鲜需求波动;冷链物流总收入预计达到5361亿元,同比增长3.7%,增速较2023年下降1.5pct。在国家及地方政府出台相关政策的引导以及市场需求的驱动下,公共冷库新建、改扩建、智能化改造进度加快。据中物联冷链委和链库平台不完全统计,2024年冷库项目资金投入474.14亿元,其中第四季度的冷库项目资金投入为109.07亿元。2024年冷库市场新增供应较为平稳,截至2024年,冷库总量为2.53亿立方米,同比增长10.96%,新增库容2491万立方米。冷库求租量为1759.53万立方米,同比增长16.51%,冷库出租量为3653.71万立方米,同比增长33.44%,供需剪刀差进一步拉大。受市场需求波动和供需关系影响,2024年上半年大部分城市冷库价格呈下降趋势,下半年趋于平稳,大部分城市的全年冷库空置率呈增长态势。受政策补贴和市场需求的带动,冷藏车销量恢复两位数增长,2024年冷藏车保有量预计达到49.5万辆,同比增长14.58%;冷藏车销量为62956辆,同比增长16.29%。随着国家及地方政府对新能源冷藏车辆的补贴政策出台,配套基础设施的不断完善以及其在路权、成本上的优势,新能源冷藏车销量爆发增长。2024年新能源冷藏车销量为21368辆,同比增长350.8%。据国家统计局数据,2024年12月全国冷柜产量272.92万台,同比增长1.47%;1-12月累计产量2335.61万台,同比增长3.57%。2025年3月全国冷柜产量251.9万台,同比减少16.5%。

空气源热泵:据国际能源署(IEA)数据,2020年全球热泵存量近1.8亿台,2010年至2020年间CAGR为6.4%。2021年,全球热泵销售额增长了近15%,是过去十年平均水平的两倍,其中欧盟/北美/中国(仅空气源)/日本热泵同比分别 35%/ 15%/ 13%/ 13%,欧盟在热泵政策刺激下增速较快,美国、日本热泵发展历史较早,热泵渗透率相对较高。其中,2022年,受俄乌冲突带来的全球能源危机影响,欧洲热泵市场迅猛增长,创下了约300万台的销售新纪录(同比 80万台, 38%),自2019年以来翻了一番。据IEA预测,全球热泵安装量在2025年有望达到2.8亿台,到2030年预计达到近6亿台,达到2020年装机量的3倍以上。

中国持续加快能源结构调整,提高清洁能源比重,中国政府为促进空气源热泵行业的发展,已在各个层面出台了一系列政策支持和补贴措施。我国国空气源热泵行业也在开发适应不同应用场景和用户需求的多样化产品,如变频热泵、模块化热泵、多联机热泵、高温热泵等。

在终端用能结构深化调整以及发展绿色生产力的主脉络引领下,空气源热泵产品技术不断迭代升维,在不同细分应用场景的适配度加速提升。而随着国内宏观经济形势的周期性波动,以及国际贸易保护主义等多重因素的掣肘,空气源热泵在2024年的发展经受了严峻考验。根据产业在线预测,2024年热泵行业销售额为278.76亿元,同比下滑8.12%,其中,其中热水热泵下滑10.8%,采暖热泵下滑2.0%,烘干热泵下滑11.3%。另据QYResearch,预计2029年全球空气源热泵市场将达到657.29亿美元,其中2023~2029年的年复合增长率(CAGR)为15.3%。据中国家电网数据,空气源热泵生产商主要包括纽恩泰、海尔、美的、格力、松下、LG、博世舒适科技、A.O.Smith等。

5

含氟聚合物

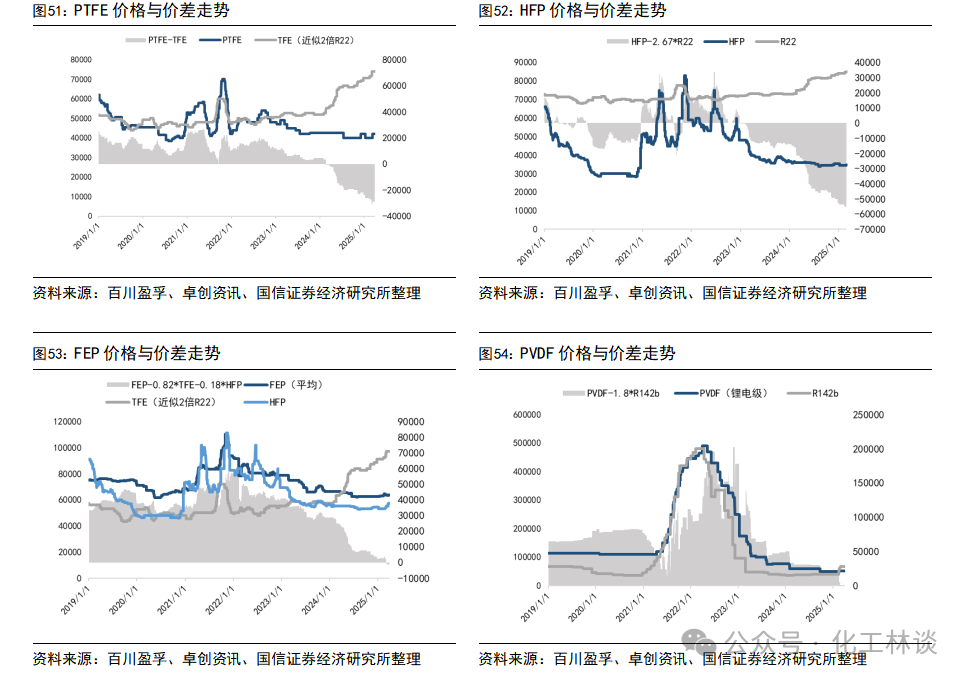

含氟聚合物近期价格随原料上涨而上行

含氟聚合物是重要的新材料高端制造、国产替代的发展方向,在工业建筑、石油化学、汽车工业、航天工业等有广泛的应用。

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端持续性增加,需求增速远不及供给增量,而出现失衡状态。本月随着原材料价格上行,氟聚合物价格跟随上涨。

(1)PTFE方面,供给端长期新增产能逐步投产,需求端增长不足,供过于求局面短期难以改善,新生储能电池、高速通信等领域需求逐步提升,但短期尚未放量。受前期原料上涨推动价格上调后,企业持稳博弈,报价纷纷持高推动市场向好发展,但产能过剩根本问题难以解决,市场上涨为企业转亏持本生产,实际成交价格仍低于报价,下游需求增长有限。但近期市场活跃度增高,原料预计上涨或可再一次带动市场向上调价,为生产企业注入新动力,提高企业开工意愿,市场向好发展。截至2025年4月27日,悬浮中粒报盘价格在3.9万-4.2万元/吨,悬浮细粉报盘价格在4.4万-4.7万元/吨,分散树脂报盘价格在4.0万-4.3万元/吨,分散乳液报盘价格在3.0万-3.1万元/吨。

(2)PVDF方面,供给端表现充裕,国内产能利用效率低,新增产能仍在持续释放中,供过于求现状没有根源的变化,但前期因去库存后迎来增补库存需求,叠加原料HF上调后推动成本持压,企业纷纷上调报价,可实际成交拉低位,涂料级市场关注度提升,此前因原料上涨推动价格上调,但锂电、光伏等领域因企业竞争激烈及下游削减用量影响,仍处于低位不变。截至2025年4月27日,乳液锂电正极用途5.0-5.5万元/吨左右,涂料用途6.3万-6.5万元/吨。

(3)FEP方面,市场整体偏强维稳,受原料上涨及企业库存低位等因素刺激,截止至2025年4月27日,挤出料报价推涨至5.0-5.1万元/吨,模压料高端品触及6.4-6.7万元/吨,低位成交逐步上行但终端接受度有限致市场缓慢传导。长期来看,“东数西算”助推光纤升级换代,重要场合网线的规格及要求有望提升,FEP成可作为电线电缆绝缘、保护的理想材料,未来需求前景仍然广阔。

6

4月氟化工相关要闻

【巨化股份:发布2024年年报及2025年一季报,2024年公司实现归母净利润19.6亿元,同比增长107.7%】:2025年4月24日晚,公司发布2024年度报告。公告显示,2024年公司实现营业收入244.62亿元,同比增长18.43%;实现归母净利润19.60亿元,同比增长107.69%;实现扣非后归母净利润19.03亿元,同比增长131.23%。2025年4月28日,公司发布2025年一季报。根据公司公告,公司实现营业收入58亿元,同比增长6.05%;实现归母净利润8.09亿元,同比增长160.64%;实现扣非后归母净利润7.89亿元,同比增长173.94%。公司归母净利润同比快速增长主要与公司制冷剂产品价格大幅上行有关。2025年二代制冷剂配额同比大幅削减,其中R22生产配额削减18%,R142b生产配额削减64%;三代制冷剂于2024年起实行配额制,下游需求旺盛,制冷剂进入长期景气周期。公司制冷剂品种营业收入、产品毛利率快速上升。

【三美股份:发布2024年年报及2025年一季报,2024年公司实现归母净利润7.79亿元,同比增长178.4%】:2025年4月28日,公司发布2024年年度报告及2025年一季度报告。根据公司公告,2024年,公司实现营业收入40.40亿元,同比增长21.17%;实现归母净利润7.79亿元,同比增长178.40%;实现扣非后归母净利润7.48亿元,同比增长257.74%。2025年一季度,公司实现营业收入12.12亿元,同比增长26.42%;实现归母净利润4.01亿元,同比增长159.59%;实现扣非后归母净利润3.96亿元,同比增长156.46%。2024年起, 国家对第二、 三代氟制冷剂均实行生产配额管理, 行业的供需格局、 竞争格局进一步优化,公司制冷剂产品均价同比涨幅较大,盈利能力大幅提升。

【永和股份:发布2024年年报及2025年一季报,2024年公司实现归母净利润2.51亿元,同比增长36.8%】:2025年4月24日,永和股份发布2024年年报及2025年一季报。根据公司公告,2024年,公司实现营业收入46.06亿元,同比增长5.42%;实现归母净利润2.51亿元,同比增长36.83%;基本每股收益0.67元,同比增长36.73%。2025年一季度,公司实现营业总收入11.38亿元,同比增长12.36%,实现归母净利润9739.0万元,同比增长161.66%。在我国氟化工行业受到三代制冷剂配额政策落地、市场需求波动及环保政策趋严等多种因素影响的背景下,公司依托配额资源、新建产能释放及成本管控等核心举措,稳固基本业务,培育新动能,在行业变革中展现经营韧性。

【东岳集团发布2024年年报,公司全年实现归母净利润8.11亿元,同比增长14.6%】:2025年4月22日,东岳集团发布2024年报。根据公司公告,2024年公司实现营业收入141.81亿元,同比减少2.15%;实现归母净利润8.11亿元,同比增长14.55%。2024年来,制冷剂分部的主要产品如R22、R32等,受配额限制影响价格有大幅上涨,公司在该市场情况下积极调整产品结构、优化市场配置,带来了业绩的增长;有机硅板块公司凭借良好的成本管理,优秀的市场拓展能力,在行业供需失衡的情况下,实现扭亏为盈;含氟高分子材料板块在市场竞争加剧、产品价格下滑的环境下,凭借优秀的产品质量以及高端产品的布局,让公司在激烈的行业竞争中优势尽显,实现了稳定的业绩。

VIP复盘网

VIP复盘网