摘要:

一、行业总览

1、2024年业绩增速:

港口( 8.7%)>铁路运输(-6.6%)>高速公路(-7.3%),港口行业由于集装箱( 7.4%)及铁矿石货种( 4.3%)的高景气及其他货种的稳定,行业业绩增速24年领先,铁路行业则受煤炭等运输下滑影响业绩,高速公路行业受主要路产改扩建、极端天气、非公路主业的多因素综合影响。

2、2024年拟现金分红比例:

高速公路(52.5%)>铁路运输(51.8%)>港口(37%),高速公路和铁路运输行业整体拟分红比例超过50%。

3、2025Q1业绩增速:

高速公路( 4.67%)>港口(-2.3%)>铁路运输(-9.6%),高速公路业绩增速领先,主要得益于行业通行费的增长,港口业绩下滑原因为除集装箱外,铁矿石、原油、煤炭货种增速均下降,铁路运输业绩下降原因为客运增速降低,货运增速仍承压。

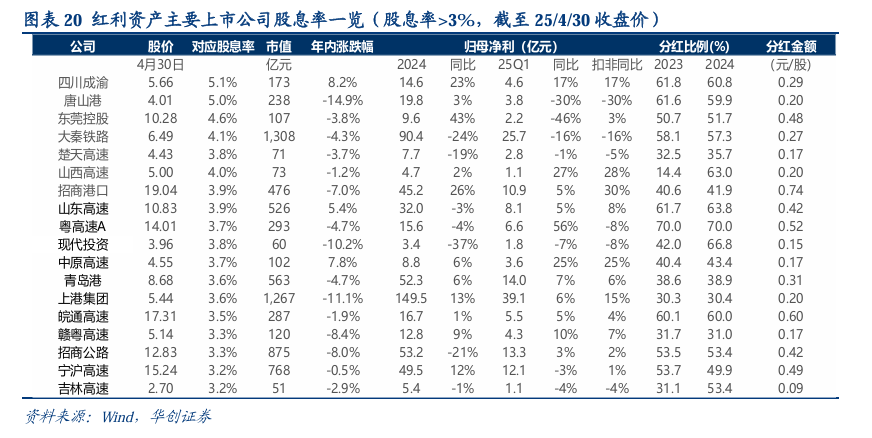

4、股息率排名:

截至4/30股价,对应24年分红股息率,

大于4%:四川成渝(5.1%)>唐山港(5%)>东莞控股(4.6%)>大秦铁路(4%);

3%-4%:楚天高速(3.9%)>山西高速(3.9%)>招商港口(3.9%)>山东高速(3.9%)>粤高速A(3.8%)>现代投资(3.8%)>中原高速(3.7%)>青岛港(3.7%)>上港集团(3.6%)>皖通高速(3.4%)>粤高速(3.3%)>招商公路(3.2%)>宁沪高速(3.2%)>吉林高速(3.2%)。

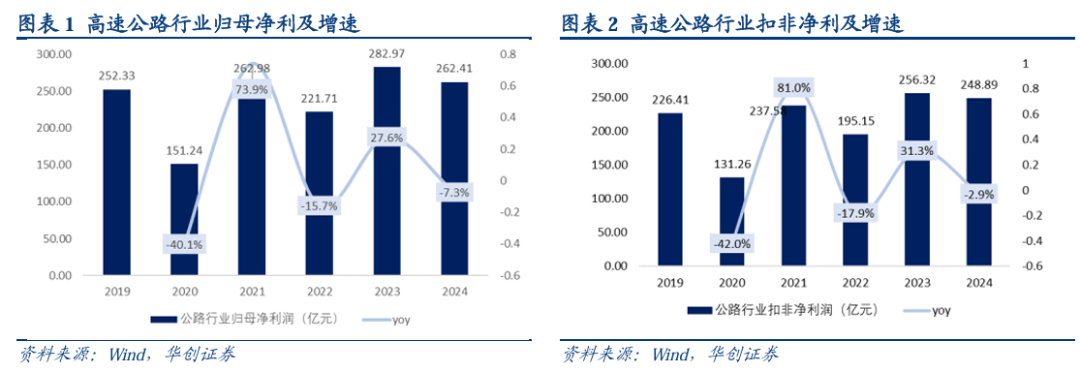

二、高速公路1、业绩:

24年归母净利润262.41亿元,同比下滑7.3%,预计改扩建分流影响、极端天气、非公路主业共同导致业绩下滑;

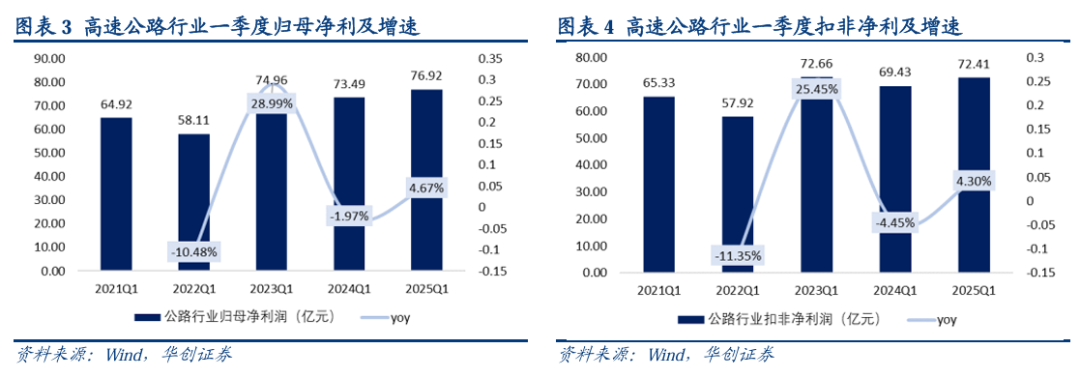

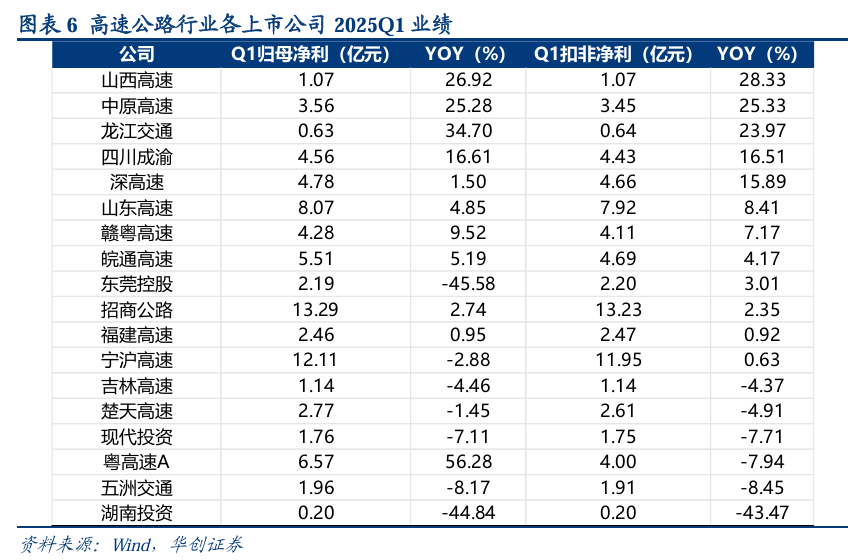

25Q1归母净利润76.92亿元,同比增长4.67%,预计业绩增长由通行费增长驱动,如皖通高速通行费增长9.1%,中原高速增长5.9%。

2、分红:

2024年现金分红比例高于60%的公司为:粤高速A(70%)>现代投资(66.8%)>山东高速(63.8%)>山西高速(63%)>龙江交通(60.82%)>四川成渝(60.79%)>皖通高速(60.02%),

其中山西高速现金分红比例提高48.58pct,现代投资提高24.85pct,行业新增2家上市公司迈入60%高分红行列。

1、业绩:24年行业归母净利润405.4亿元,同比增长8.7%;25Q1归母净利润99亿元,同比下滑2.3%;24年全年及25Q1,集装箱港口上市公司增速均领先,主要受集装箱货种景气度高驱动。

2、分红:

2024年现金分红比例排名:唐山港(59.89%)>盐田港(50.09%)>辽港股份(49.39%)>宁波港(42.9%)>招商港口(40.8%)>日照港(40.4%)。

行业16家上市公司中,大部分公司提高现金分红比例。辽港股份现金分红比例提高15.27pct,日照港分红比例提高9.19pct,厦门港务现金分红比例提高8.1pct,连云港分红比例提高6.16pct,宁波港分红比例提高5pct。

1、业绩:24年行业归母净利润241.8亿元,同比下滑6.6%, 25Q1,行业实现归母净利64.4亿元,同比下滑9.6%;

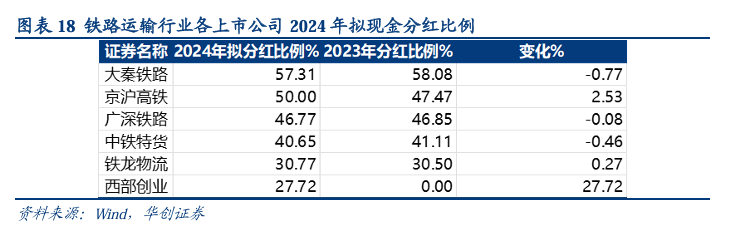

2、分红:大秦铁路(57.31%)>京沪高铁(50%)>广深铁路(46.8%)。

1、公路:

我们预计公路主业业绩或迎回升,关注收费公路政策优化方向及地方国资积极行为。2、港口:

长久期价值或推升估值弹性。推荐招商港口,海外资产布局、提升分红比例;看好青岛港整合优化、业绩稳健增长;关注唐山港高分红优质港口标的。3、铁路:

长久期 改革红利,推荐黄金线路资产和稀缺资源存在价格弹性潜力的京沪高铁,典型高股息资产大秦铁路,关注广深铁路。

风险提示:经济出现下滑、改革不及预期、并购整合等资本运作不及预期。

正文:

一、高速公路:新增2公司迈入60%高分红,25Q1业绩稳健增长显韧性

(一)行业:24年业绩略下滑,25Q1业绩稳健增长

2024年高速公路行业实现归母净利润262.41亿元,同比下滑7.3%;行业实现扣非净利润248.89亿元,同比下滑2.9%。

2024年多因素综合影响高速公路行业业绩下滑:

(1)改扩建分流影响:多地高速公路因改扩建工程导致通行能力下降或部分路段封闭,直接减少车流量和收入。例如,山东高速的济菏高速通行费收入下降主要是因济菏改扩建施工,道路通行能力下降,部分车道或收费站封闭,导致24年通行费下滑11.6%;山东高速的济青高速通行费收入下降主要是由于济青中线通车分流,交叉路段改扩建影响,24年通行费下滑12.12%;皖通高速的宣广、广祠高速通行费同比分别下降 55.26%、50.37%,受路段改扩建施工,特别是2024年自3月8日以来半幅单向通行。

(2)恶劣天气:2024年上半年多地区遭遇雨雪冰冻等极端天气,导致车流量减少。

(3)非公路主业影响:如深高速的环保业务收入下降,同时计提了5.84亿元资产减值准备(主要集中于环保资产);如招商公路2023年存在16.72亿的非经常性损益,基数较高导致24年业绩下滑。

2025Q1高速公路实现归母净利润76.92亿元,同比增长4.67%;行业实现扣非净利润72.4亿元,同比增长4.3%。

我们预计2025Q1高速公路业绩增长的原因为通行费的增长:如皖通高速2025Q1通行费实现12.9亿元,同比增长9.1%;中原高速2025Q1实现通行费收入11.1亿元,同比增长5.9%;赣粤高速2025Q1累计实现通行费收入10.2亿元,同比增长3.8%;宁沪高速2025Q1实现通行费收入23.3亿元,同比增长2.3%。

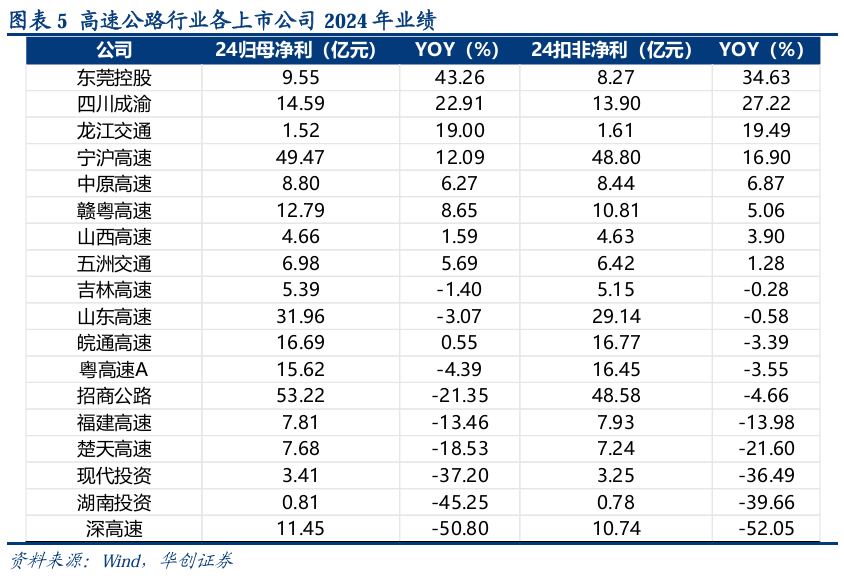

东莞控股( 43.26%)>四川成渝( 22.91%)>龙江交通( 19%)>宁沪高速( 12.09%)>赣粤高速( 8.65%)。

东莞控股业绩大增主要由于公司退出一号线建设获得投资收益且23年出售东莞信托股权计提减值;四川成渝业绩增长主要由于通行费稳健增长,成乐高速业绩增长、遂广遂西高速亏损收窄,以及新能源充电及加油站业务业绩的较大改善 ;龙江交通业绩增长主要由于公司新增绥大高速公路运营维护服务费、龙翼投资贸易业务收入增加;宁沪高速业绩增长由于收费业务营业毛利润和投资收益的增加,以及财务费用减少;赣粤高速业绩增长由于通行费的增长、财务费用减少以及来自国盛金控的公允价值变动收益的增长。

25Q1业绩增速前5公司:

粤高速A( 56.28%)>龙江交通( 34.7%)>山西高速( 26.92%)>中原高速( 25.28%)>四川成渝(16.61%)。

粤高速A主要是子公司广佛高速公路有限公司冲回坏账准备,净利润大幅度增加;龙江交通原因为哈大通行费收入和绥大运维收入同比增加;四川成渝业绩增长主要由于公司毛利率提升,费用优化显著,特别是财务费用下降明显。

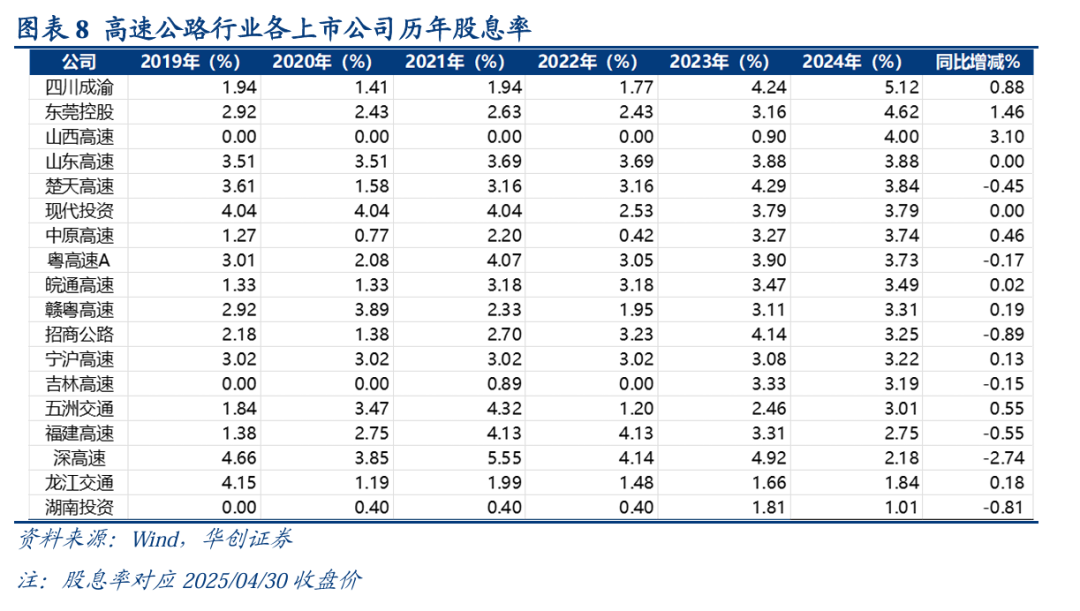

2024年股息率排名:四川成渝(5.12%,同比增长0.88个百分点)>东莞控股(4.62%,同比增长1.46个百分点)>山西高速(4%,同比增长3.1个百分点)>山东高速(3.88%,股息率较23年持平)>楚天高速(3.84%,同比下降0.45个百分点)。

行业24年股息率超5%的公司一家(四川成渝),超4%的公司有三家(四川成渝、东莞控股、山西高速)。

由于四川成渝24年业绩增速较高,且维持高分红比例,股息率较23年增长较多;山西高速较大幅度提高现金分红比例,股息率增长最多。

二、港口:大部分公司提高分红比例,集装箱港口业绩增速更高

(一)行业:24年景气度较高,25Q1业绩略下滑

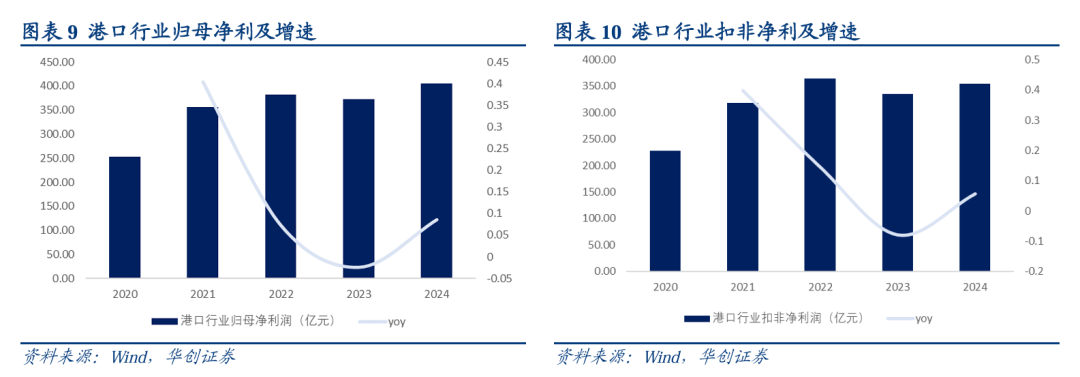

2024年港口行业实现归母净利润405.44亿元,同比增长8.65%;行业实现扣非净利润354.44亿元,同比增长5.67%。

2025Q1港口行业实现归母净利润99亿元,同比下滑2.3%;行业实现扣非净利润95.5亿元,同比增长4.3%。

注:上述数据均剔除ST锦港。

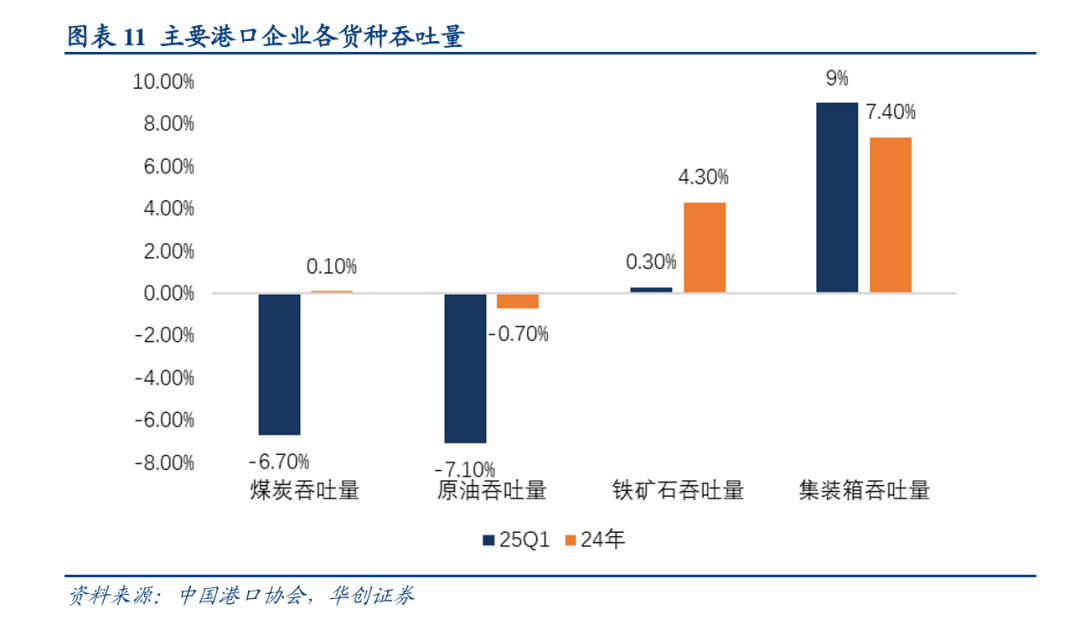

据中国港口协会,2024年主要港口企业各货种吞吐量中,集装箱同比增长7.4%,铁矿石同比增长4.3%,原油和煤炭货种均大体持平,我们预计集装箱和铁矿石货种的吞吐量增长是驱动2024年港口行业业绩增长的主要原因。

而2025Q1,上述货种中仅集装箱货种吞吐量增速进一步提升至9%,其他货种吞吐量增速均较2024年全年下降,铁矿石货种吞吐量同比增长0.3%,原油吞吐量同比下滑7.1%,煤炭吞吐量同比下滑6.7%,我们预计吞吐量的下滑为Q1业绩同比下滑的主要原因。

(二)个股:集装箱港口业绩增速高,大部分公司提高分红比例

24年业绩增速前5公司:

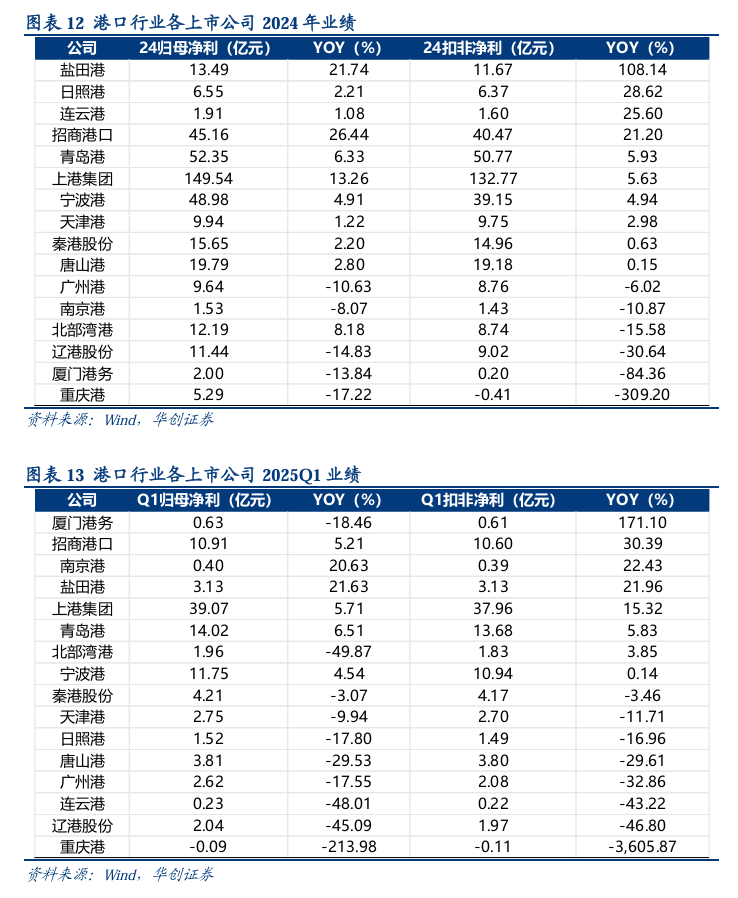

招商港口( 26.44%)>盐田港( 21.74%)>上港集团( 13.26%)>北部湾港( 8.18%)>青岛港( 6.33%)。

25Q1业绩增速前5公司:

盐田港( 21.63%)>南京港( 20.63%)>青岛港( 6.51%)>上港集团( 5.71%)>招商港口( 5.21%)。

招商港口、上港集团、盐田港、青岛港均为我国重要集装箱港上市公司主体,预计24年全年及25Q1业绩增速领先的重要原因为集装箱货种的景气度较高。

2024年现金分红比例排名:唐山港(59.89%)>盐田港(50.09%)>辽港股份(49.39%)>宁波港(42.9%)>招商港口(40.8%)>日照港(40.4%)。

行业16家上市公司中,大部分公司提高现金分红比例。辽港股份现金分红比例提高15.27pct,日照港分红比例提高9.19pct,厦门港务现金分红比例提高8.1pct,连云港分红比例提高6.16pct,宁波港分红比例提高5pct。

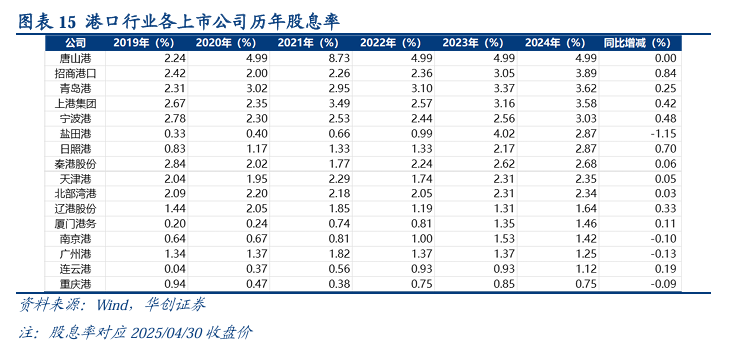

2024年股息率排名:唐山港(4.99%,同比持平)>招商港口(3.89%,同比增长0.84个百分点)>青岛港(3.62%,同比增长0.25个百分点)>上港集团(3.58%,同比增长0.42个百分点)>宁波港(3.03%,同比增长0.48个百分点)。

行业24年股息率超4%的公司一家(唐山港),超3%的公司有五家(唐山港、招商港口、青岛港、上港集团、宁波港)。

三、铁路运输:24年及25Q1行业业绩均略下滑

2024年,铁路运输行业实现归母净利润241.8亿元,同比下滑6.55%,扣非净利润240.69亿元,同比下滑6.52%。

2025Q1,铁路运输行业实现归母净利64.43亿元,同比下滑9.58%,扣非净利润63.8亿元,同比下滑10.2%。

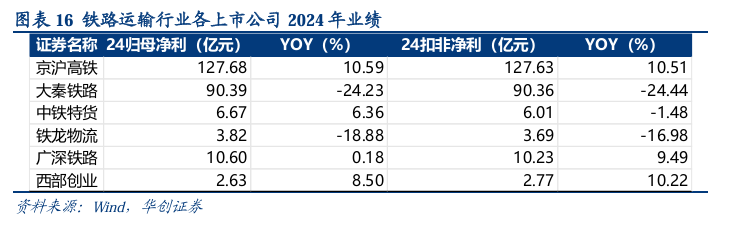

京沪高铁:2024年实现营业收入421.57亿元,同比增长3.62%,归母净利润为127.68亿元,同比增长10.59%。业绩增长主要得益于国内铁路客运市场形势平稳向好,全国铁路客运量和旅客周转量实现双增长。其中,跨线路网业务表现亮眼,实现收入259.5亿元,同比增长7.1%,营收占比61.6%,跨线列车运行里程完成10250.7万列公里,同比增长11.4%;本线客运实现收入158.3亿元,同比下降1.6%,全年本线列车运送旅客5201.6万人次,同比下降2.3%。在成本控制上,公司通过提前归还银行贷款,财务费用利息支出金额减少,费用率为6.27%,较上年同期下降1.54个百分点,毛利率提升至47.39%,同比上升1.59个百分点。

2025年第一季度,公司实现营业收入102.23亿元,同比增长1.16%,归母净利润为29.64亿元,同比增长0.03%。

广深铁路:2024年,广深铁路实现营业收入270.90亿元,同比增长3.4%,归母净利润10.60亿元,同比微增0.2%。客运业务方面,旅客发送量达到6910.67万人,同比增长16.51%,得益于广深城际车、跨港直通车、长途跨线车等业务拓展,以及线路调整与车次增加。货物发送量为1409.98万吨,同比下降12.05%。

2025年第一季度,公司营业总收入68.96亿元,同比上升4.47%,归母净利润4.68亿元,同比下降14.4%。

大秦铁路:2024年大秦铁路实现营业收入746.27亿元,同比下降7.89%;归母净利润90.39亿元,同比下降24.23%。货运业务方面,货物发送量完成7.06亿吨,同比下降2.7%,核心资产大秦线货物运输量39215万吨,同比下滑7.1%。煤炭运输量58907万吨,同比下降5.1%,占货物发送总量83.4%。这主要源于上游货源受限,山西省煤炭减产,以及进口煤炭冲击、能源结构变化导致的水电挤占火电市场。客运业务实现增长,旅客发送量4641万人次,同比增长8.3%,客运业务收入100.10亿元,同比增长12.23% 。

2025年第一季度,公司实现营业收入178.01亿元,同比下降2.56%;归母净利润25.71亿元,同比下降15.61%。大秦线累计货运量9272万吨,同比减少5.62%,主要受暖冬影响,发电及供暖端终端需求不振,煤炭终端库存较高且电厂日耗偏低。

四、投资建议

(一)公路:不止于红利,关注收费公路政策优化方向及地方国资积极行为

我们认为高速公路投资不止于红利风格因子,背后有重要产业逻辑变化。

1)重视收费公路政策优化,三中全会提出,行业或存系统性提估值机遇。

2)从央企到地方国资,上市公司平台的重要性正在凸显。

继续首推A/H股息率最高的四川成渝/四川成渝高速公路,我们认为公司具备业绩增长稳定性,结合高分红及“大集团、小公司”逻辑,公司为少有的具备成长潜力的优质高速资产;

继续重点推荐高速公路行业市值管理典范、ROE水平领先的皖通高速,

位于交通强省、分红领先的山东高速、宁沪高速,以及可视为行业ETF增强的招商公路,以及低估值、存在通过企业改革经营释放活力潜力的赣粤高速。

(二)港口:长久期价值或推升估值弹性

华创交运团队在24年8月4日发布《五个问题聊聊集装箱港口的长久期价值》:

1)集装箱港口公司的业绩周期性强不强?

我们认为市场低估了龙头港口的盈利稳定性。

2)集装箱港口公司能不能“自主定价”?

港口较早实现了市场调节价,我们认为在区域港口一体化的大背景下,以及集运市场的表现,集装箱港口具备费率继续优化的潜力。

3)如何理解港口的长久期属性?

长期收入上升与成本下降的剪刀差,在没有大额资本开支计划的成熟港区,不断积累的现金流会使之在未来具备步入高分红序列的潜力。

4)如何理解港口的分红回报与自由现金流?

我们观察23年报起,港口的分红意愿在提升,且港口的资本开支在下降,自由现金流在积累。以招商港口为例,2019-23年资本开支不断下降,23年规模减少至20亿以内,自由现金流升至46.5亿为行业第二,同时公司重视股东回报,23年现金分红比例41%,同比提升7个百分点,DPS同比提升29%。

5)如何理解海外码头资产布局?

我们认为海外港口战略资产价值会越来越凸显,为市场所认知,并且长期看,全球港口组合会贡献业绩稳定性&成长性。我们认为景气度领先的长久期红利资产,或驱动估值弹性提升。

重点推荐【招商港口】,海外资产布局、提升分红比例;看好【青岛港】整合优化、业绩稳健增长;关注【唐山港】高分红优质港口标的。

(三)铁路:长久期 改革红利,重视铁路行业投资机会

长久期 改革红利,重视铁路行业投资机会。我们对红利的理解,从静态到动态到泛红利,对于铁路这类长久期、类永续经营资产,改革释放未来经营活力同样是红利。

1)持续推荐京沪高铁:黄金线路现金牛资产,稀缺资源存在价格弹性潜力。京沪高铁作为国内黄金线路,区位优势显著,且跨线辐射程度广,中长期公司或仍将受益于运能释放进一步打开空间。此外,京福安徽线路产能逐步爬坡,经营端大幅减亏,有望逐步释放协同效应。我们持续看好京沪高铁现金流创造能力与盈利增长潜力,从长久期资产维度看好市值提升。

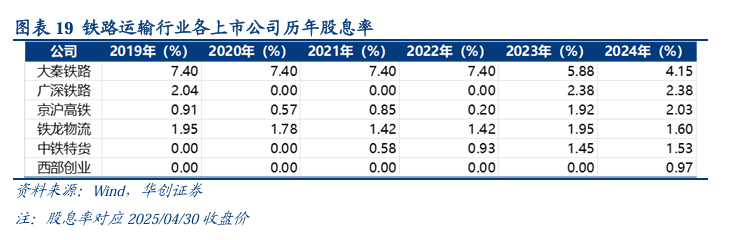

2)看好大秦铁路作为典型高股息红利资产,对应当前股息率接近5%,具备吸引力。

3)建议重点关注广深铁路:PB破净的潜力资产,公司近年来过港直通车升级、加开跨线车、以及未来广州站与广州东站的改造项目或对公司经营带来全新增长空间。

4)建议关注铁龙物流:一旦铁路货运机制进一步优化,公司有望释放铁路集装箱经营活力。

截至4/30股价,对应24年分红股息率:

大于4%:四川成渝(5.1%)>唐山港(5%)>东莞控股(4.6%)>大秦铁路(4%)

3%-4%:楚天高速(3.9%)>山西高速(3.9%)>招商港口(3.9%)>山东高速(3.9%)>粤高速A(3.8%)>现代投资(3.8%)>中原高速(3.7%)>青岛港(3.7%)>上港集团(3.6%)>皖通高速(3.4%)>粤高速(3.3%)>招商公路(3.2%)>宁沪高速(3.2%)>吉林高速(3.2%)

此外,四川成渝高速公路(H股)股息率7.5%,厦门国贸5.3%,厦门象屿3.8%。

VIP复盘网

VIP复盘网