4月24日,中天科技发布2024年报,2024年实现营收480.5亿元,同比增长6.6%;实现归母净利润28.4亿元,同比下降8.9%。2024Q4实现营收137.4亿元,同比增长11.6%;实现归母净利润5.3亿元,同比增长15.4%。

同日,公司发布2025年一季报,2025Q1实现营收97.6亿元,同比增长18.4%;实现归母净利润6.3亿元,同比下降1.3%;实现扣非归母净利润6.0亿元,同比增长20.5%。

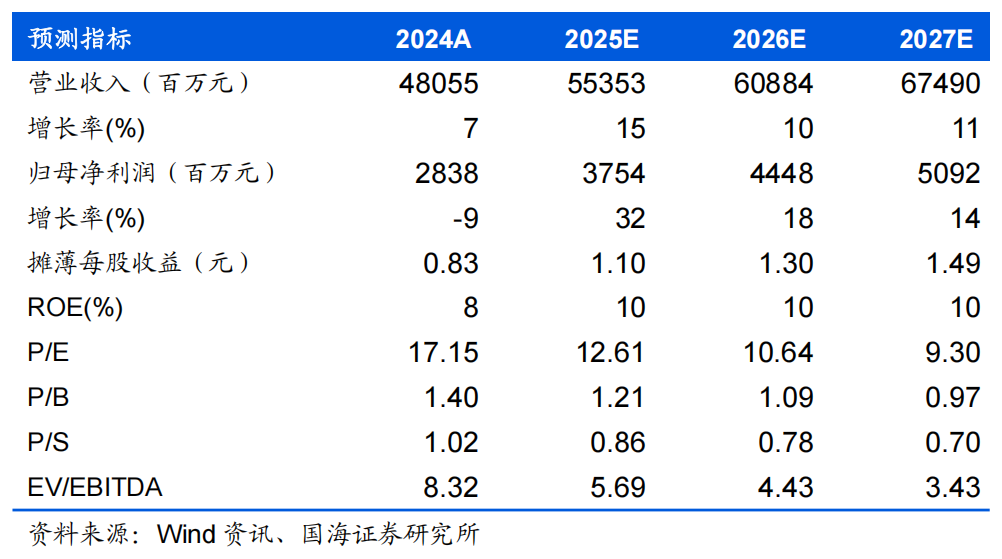

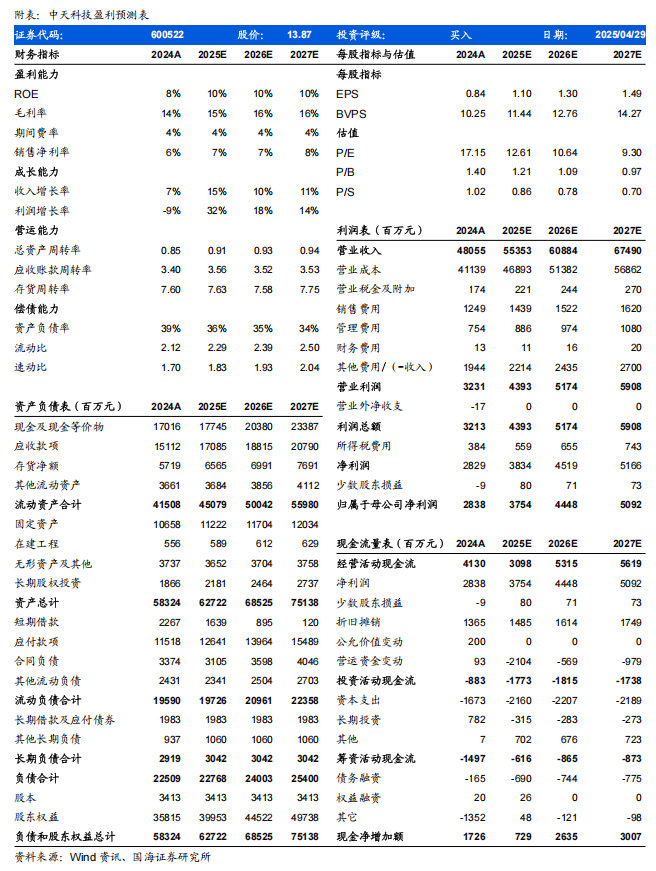

营收稳步增长,盈利能力稳定。2024年,公司电网建设收入197.9亿元,同比增长18.2%;铜产品收入83.8亿元,同比增长19.4%;构成营收增长的主要贡献。光通信及网络收入80.9亿元,同比下降11.2%,我们认为主要系2023-2024年中国移动普通光缆集采规模下降所致。海洋系列、新能源营收基本持平。盈利能力方面,2024年公司海洋系列毛利率24.5%,同比下降2.2pct,我们认为主要系新海工船下水、产能利用率较低所致。2025-2026年,公司海缆海工在手订单有望集中交付,海洋系列毛利率也有望回升。在手订单同比增长约20%,500kV海缆突破。截至2025年4月23日,公司能源网络领域在手订单约312亿元,同比增长约20%。其中海洋系列约134亿元、电网建设约140亿元、新能源约38亿元。2024年,公司±525kV海缆通过预鉴定试验,并于2025年中标阳江三山岛±500kV送出缆、帆石二500kV送出缆,合计约18亿元,占在手海洋系列订单比重约13%,成为国内第二家突破500kV海缆订单的厂商。根据我们统计,目前已招标风机未招标海缆项目约9.1GW,其中采用500kV送出的项目约4.8GW、占比53%。随深远海、国管海域开发加速,500kV海缆市场空间已全面打开。江苏粤东海风启动,区位优势回归。2025Q1,江苏国信大丰、三峡大丰项目先后开工,我们预计公司这部分26亿元海缆订单有望于2025年内交付;江苏2024年底竞配的8.05GW项目已陆续完成前期招标,我们预计最快2025H2启动海缆招标,粗估市场空间120亿元以上;粤东红海湾系列项目已陆续完成风机招标,我们预计也有望近期启动海缆招标。我们认为,在三年调整期后,江苏、粤东海风已全面重启,积压的项目有望快速推进,公司区位优势回归。盈利预测和投资评级:我们认为,江苏海风重启有望带动公司2025年海洋系列量利齐升,500kV订单突破和深远海开发也能够支撑公司长期业绩。在全球AI算力加速发展的背景下,公司电网建设、光通信及网络等业务也有望持续贡献业绩增量。我们预计公司2025、2026、2027年分别有望实现营收553.53、608.84、674.90亿元,有望实现归母净利润37.54、44.48、50.92亿元,对应当前股价PE分别为12.61x、10.64x、9.30x。首次覆盖,给予“买入”评级。

风险提示:原材料价格波动;国内海风建设不及预期;“十五五”风电规划不及预期;海缆行业竞争加剧;中国移动普通光缆集采规模不及预期;公司订单交付不及预期;公司海外市场拓展不及预期。

VIP复盘网

VIP复盘网