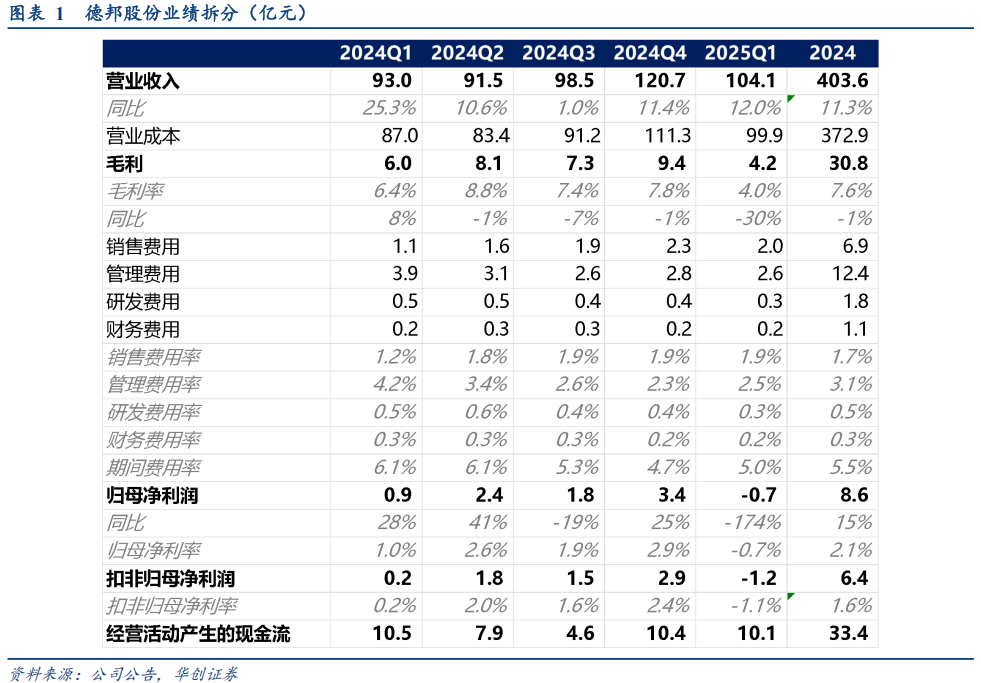

一、公司公告2024年及2025年一季度业绩:

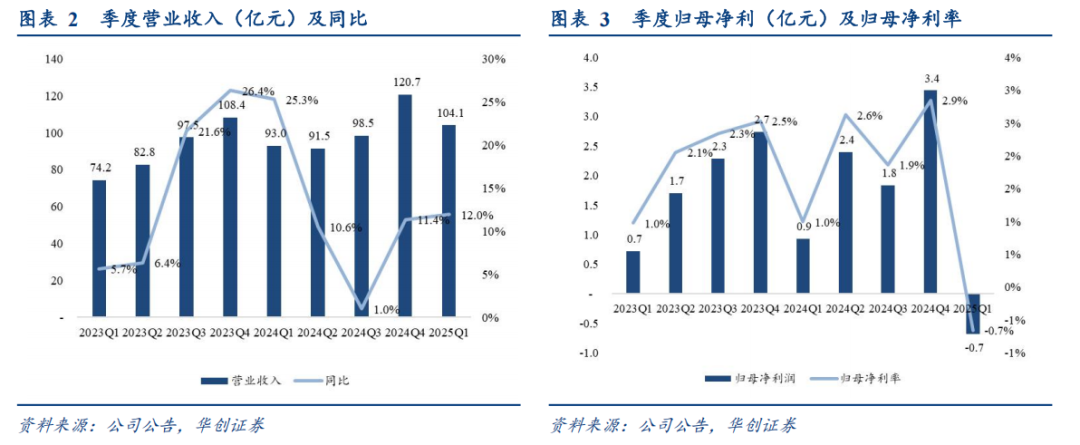

1)营业收入2024年实现403.6亿元,同比增长11%;24Q4-25Q1分别为120.7、104.1亿元,同比 11%、 12%。

2)毛利2024年实现31亿元,同比-1%,毛利率7.6%,同比-0.9pct。24Q4-25Q1毛利分别为9.4、4.2亿元,同比-1%、-30%;毛利率分别为7.8%、4.0%,同比分别-1.0pct、-2.4pct。

3)期间费用率(销售/管理/研发/财务)2024年为5.5%,同比下降1.1个百分点。

4)归母净利2024年8.6亿元,同比增长15%,扣非归母净利6.4亿元,同比增长12%;24Q4-25Q1实现归母净利分别为3.4、-0.7亿元,归母净利率分别为2.9%、-0.7%,实现扣非归母净利2.9、-1.2亿元。

二、分业务看:

a)快运业务,为公司核心业务,2024年营业收入365亿元,占比90%,同比 13%。公司通过提升履约服务质量和稳步推进网络融合项目,实现快运业务的进一步增长。25Q1快运收入94.5亿,同比 12.9%。

b)快递业务,2024年营业收入21.9亿元,占比5.4%,同比-19.6%。25Q1快递收入4.8亿,同比-11%。

三、成本端:

1)2024年公司营业成本为373亿元,其中人工成本、运输成本、房租费及使用权资产折旧、折旧摊销、其他成本分别为150、177、18、10、17.4亿元,同比分别-0.5%、 33.5%、-2.3%、-6.7%、-5.9%。运输成本上升主由两方面引起:一方面,高运费低人工的业务体量上升带动运输成本同比上升;另一方面,公司持续增加运输资源投入以提升运输时效。报告期内,主营产品全程履约率同比提升3.1个百分点。另一方面,公司持续推进路由优化、线路拉直等降本增效举措控制运输成本过快增长。

2)2025Q1公司营业成本为 99.91 亿元,同比增长14.86%;

其中人工成本 38.04 亿元,同比增长 3.86%,占收入比同比下降2.85pct,运输成本 51.28 亿元,同比增长 34.13%,占收入比同比上升8.15pct,房租费及使用权资产折旧 4.23 亿元,同比减少 17.01%,占收入比同比下降1.42pct,折旧摊销 2.40 亿元,同比减少 10.23%,占收入比同比下降0.57pct。

四、投资建议:

1)盈利预测:考虑一季度业绩表现及市场竞争,我们预计公司25-27年盈利预测分别为9.1、10.5、11.6亿,对应EPS分别为0.90、1.03、1.14元,对应PE分别为14、13、11倍。

2)目标价:考虑公司与京东物流有望持续协同整合带来潜力,参考历史估值,给予26年预计盈利15倍PE,目标市值约157亿,目标价15.4元,预期较当前19%空间,维持“推荐”评级。

风险提示:经济增速低于预期、行业竞争格局恶化、与京东物协同不及预期。

VIP复盘网

VIP复盘网