原油价格高位稳步下行,成本端利好支撑走弱,叠加需求端偏弱态势,国内沥青现货均价继续下跌。短期来看,原油成本端及市场供需面均缺乏明确利好提振市场,预计国内沥青价格或承压继续下跌。

成本端支撑走弱、需求端偏弱施压,沥青价格承压下跌

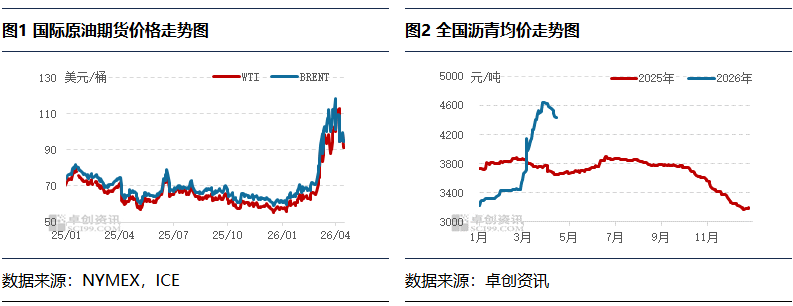

本周全国沥青均价为4489.86元/吨,环比下跌107.36元/吨或2.34%,西北地区沥青现货价格相对稳定,其余区域沥青现货价格均出现不同幅度下跌。首先,从成本端来看,尽管美伊首次和谈不畅,但市场预期二次和谈达成协议的概率较大,因此原油价格从高位稳步下行,成本端利好支撑走弱。其次,从供需角度分析,尽管沥青装置开工负荷率仍延续低位运行,但由于沥青市场仍处施工淡季,需求量相对偏小,加之由于沥青现货价格整体仍处于偏高水平,受限于偏高的材料成本,终端开工积极性较差,需求端偏弱持续施压,本周沥青现货均价继续下跌。

市场供需偏弱态势持续,难以给力沥青现货价格有力支撑

供应面,本周全国沥青装置平均开工负荷率为21.63%,环比下降1.84个百分点。尽管华东地区的新海石化本周主产沥青,带动区域内沥青装置开工负荷率小幅上涨。但因为山东地区的东明石化、岚桥石化以及华北地区的河北伦特本周均降低沥青生产负荷,加之齐鲁石化以及胜星石化等部分炼厂本周主产渣油,本周国内沥青装置开工负荷率继续下降。炼厂沥青产量下降,但期现商出货积极性有所提高,市场整体现货资源仍相对充裕,对价格支撑有限。

需求面,本周国内沥青市场刚性需求维持偏弱状态。国内部分地区多降雨天气,不利于道路项目施工。且受价格成本偏高抑制,下游开工积极性依旧较差。同时,各地区沥青现货价格均自高位回落,市场投机需求更趋谨慎,需求端难以给予沥青价格有力支撑。

原油成本端及市场供需面均缺乏明确利好提振市场,预计国内沥青价格或承压继续下跌

短期来看,市场密切关注美伊二次和谈,若和谈取得积极进展,原油价格将承压调整下行,否则原油价格依然存在反复风险。国际油价整体宽幅波动,成本端及消息面难以给予沥青市场有力支撑。需求端,下周部分区域多降雨天气,限制终端需求释放。且沥青价格出现回调,市场观望情绪加重,进购操作愈发谨慎,短期沥青需求改善乏力。供应端,本周降低沥青生产负荷的炼厂短期内或维持稳定生产,且随着个别炼厂近期转产渣油,下周沥青装置开工负荷将继续下降,炼厂沥青产量减少,但期现商出货积极性有所提高,市场整体现货资源仍相对充裕,对价格支撑有限。综上所述,预计短期国内沥青价格或承压继续下跌,预计均价运行区间在4350-4420元/吨

VIP复盘网

VIP复盘网