沿江一季度价格运行区间一季度受中东局势影响宽幅上扬,工民价差再度扩大;二季度市场运行区间或有明显下移,整体呈现为先跌后涨再跌走势。

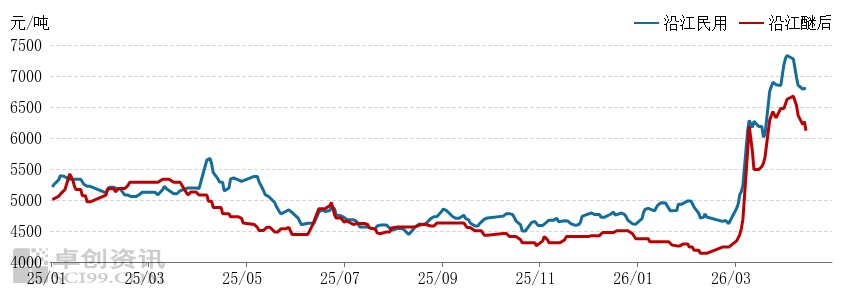

沿江液化气市场价格一季度宽幅上扬。截至3月底,沿江民用气价格6860元/吨,较去年底涨2250元/吨,涨幅48.80%;醚后碳四价格6475元/吨,较去年底涨2100元/吨,涨幅48.00%。1-2月份表现相对一般,3月份开始受中东局势提振,价格宽幅上扬。

图1 沿江液化气市场价格走势图

数据来源:卓创资讯

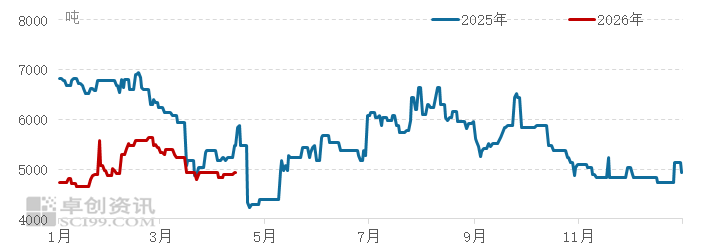

1月CP上涨,沿江当地价格跟随短暂上扬,但整体市场表现一般,市场整体动力不足,且进入2月份沿江当地部分炼厂原油加工负荷回升,导致当地炼厂商品量同步增加,2月份当地商品量均值为5403吨/日,较1月份增加12.10%,油品市场同样表现疲软,且叠加春节因素,民用、醚后价格双双回落。

图2 沿江当地商品量变化

数据来源:卓创资讯

3月份起,价格宽幅上扬,市场价格影响逻辑由供需转变为中东局势以及对未来市场预期。

2月底中东局势升级,且霍尔木兹海峡受阻,中东原油、液化气等资源难以有效流出,受此影响原油以及国际LPG市场宽幅上扬,2025年中国进口中东液化气占比49.81%,因原油上涨以及预期国内进口码头资源不足,沿江当地价格跟随市场大势上涨。

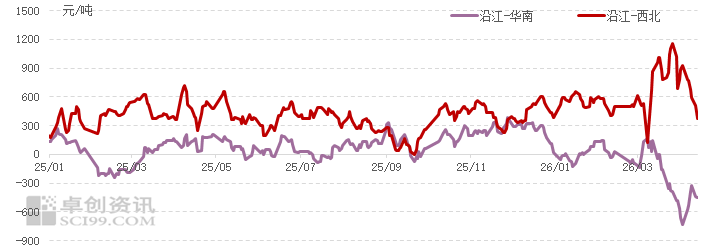

另外因华南、沿江、西北受中东局势影响依次减弱,因此区域间的价差以及资源流动格局也发生转变,由此前西北、华南均有资源流入沿江,转变为资源由北向南流动。

图3 沿江、西北、华南价差变化

数据来源:卓创资讯

二季度市场或呈现为先跌后涨再跌的市场格局,整体运行区间下移。

4月份市场预期中东局势逐步缓和,下游热情减弱,而高价抑制需求,在热情消退以及需求疲软的双重压制下,沿江当地民用气以及醚后碳四价格预计均有回落,另外因油品市场受中东局势影响小于液化气,且保供策略下,醚后碳四跌幅或大于民用气,谨防醚后碳四混入民用气引发民用气进一步下跌。

全球原油以及液化气供应以及运力难以快速恢复正常,且液化气资源由中东运至中国需要时间差,且国内4月份到5月份,有部分炼厂有检修计划,预计5月份市场或略偏强势。

但整体来看,市场逐步向淡季转移且需求恢复或更加需要时间,而西北、沿江供应相对平稳,预计沿江当地市场价格运行区间二季度或有明显下移

VIP复盘网

VIP复盘网