国海电新 | 东方电缆(603606)2026年一季报点评:Q1业绩超市场预期,2026年有望迎业绩&估值双升

时间:2026-04-23 10:52

上述文章报告出品方/作者:国海证券,李航、邱迪等;仅供参考,投资者应独立决策并承担投资风险。

4月21日,东方电缆发布2026年一季报,实现营收28.83亿元,同比增长34.3%,环比下降13.8%;实现归母净利润3.72亿元,同比增长32.3%,环比增长3.9%;业绩超市场预期。

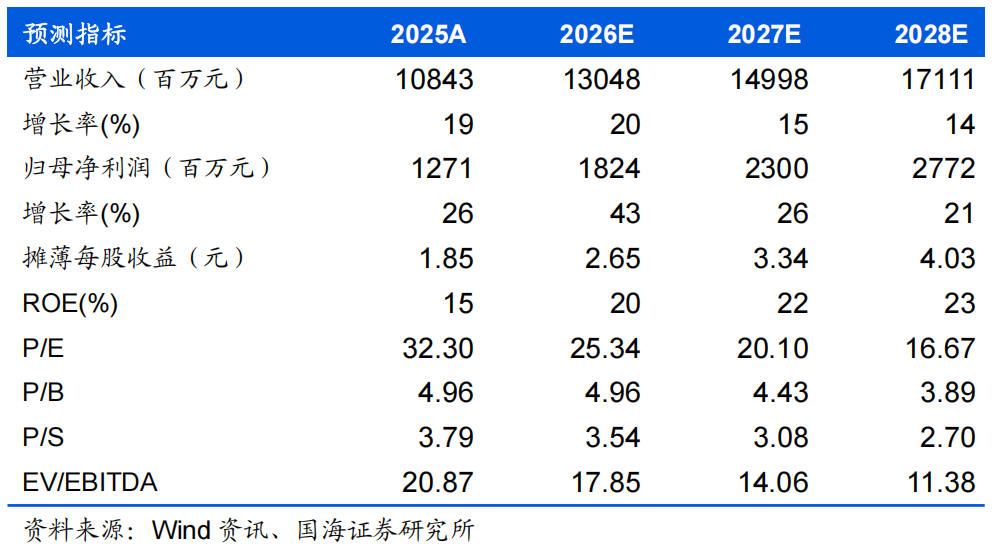

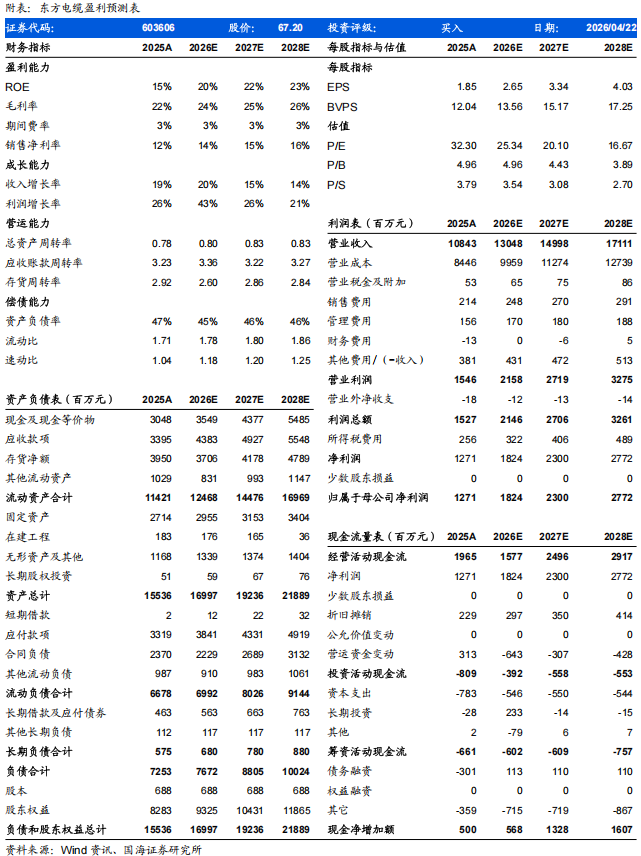

Inch Cape、跨年项目持续交付,Q1淡季不淡。2026Q1公司交付两根Inch Cape海缆,此外华能山东半岛北L、帆石一、青洲五七等跨年项目持续交付,淡季不淡。实现海缆与高压缆收入14.91亿元,同比增长24.7%;海工收入2.74亿元,同比增长319.6%。在手订单184亿元维持高位。截至2026年4月21日,公司在手订单184.1亿元,维持高位。其中,海缆与高压缆103.9亿元,较2026年3月25日(前值)减少13.6亿元;海工36.6亿元,较前值增加3.5亿元;低压陆缆43.7亿元,较前值增加1.1亿元。500kV海缆进入交付高峰,存货、合同负债持续创新高。截至2026Q1末,公司存货达43.6亿元,同比增加93%,环比增加10%;合同负债达25.0亿元,同比增加180%,环比增加6%;存货、合同负债持续创新高。4月15日,公司交付三山岛1-4项目±500kV海缆,有望在Q2-Q3确收。我们认为,自2025年下半年起,国内500kV海缆已进入交付高峰,公司500kV海缆营收占比有望持续提升,带动业绩高增。国内外海风需求共振,公司三地产能建设持续推进。4月15日,我国风能专委会秘书长秦海岩发表文章《以风电确立专属经济区经济主权:借鉴日本立法,加快中国深远海风电开发》;4月20日,国务院专题会议提出“加快推进西北风光及东部海上风电基地建设”;国内海风政策催化密集,审批、建设有望加速。海外方面,法国AO9 10、英国AR8均有望年内落地,东南亚电力互联有望持续贡献订单增量,国内外海风持续共振。2025年,公司南方基地全面投产,2026年产能有望全面释放;东部未来工厂二期工程竣工,有望通过技改增加产能;北方基地启动建设。三地产能持续扩充。2026年迎业绩&估值双升。2026年,公司在手订单、排产计划饱满,公司产能持续提升,有望迎业绩&估值双升,2027、2028年随国内外海风需求爆发,公司业绩有望持续高增。盈利预测和投资评级:我们预计公司2026、2027、2028年分别有望实现营收130.48、149.98、171.11亿元,有望实现归母净利润18.24、23.00、27.72亿元,对应当前股价PE分别为25.34x、20.10x、16.67x,维持“买入”评级。风险提示:国内海上风电建设进程不及预期;国内用海政策不及预期;公司新增订单获取不及预期;铜价持续上涨造成成本上行挤压盈利能力;海外订单获取进度不及预期。证券研究报告《Q1业绩超市场预期,2026年有望迎业绩&估值双升——东方电缆(603606)2026年一季报点评》

VIP复盘网

VIP复盘网