核心观点

业绩表现

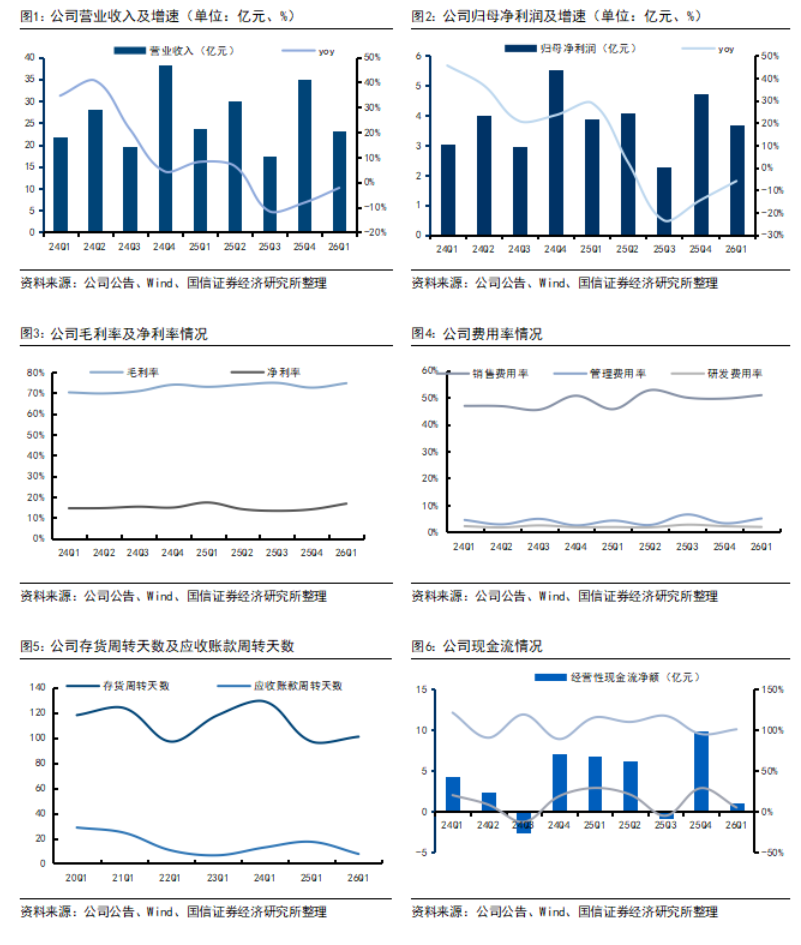

高基数下业绩阶段性承压。2025年营业收入105.97亿/yoy-1.68%;归母净利润14.98亿/yoy-3.5%,单Q4实现35.00亿/yoy-8.21%,归母净利润4.72亿/yoy-14.61%。2026Q1营业收入23.05亿/yoy-2.29%,归母净利润3.67亿/yoy-6.05%。2025年及2026Q1营收及业绩下滑主要由于主品牌珀莱雅天猫直营渠道略有压力。同时Q1产生对联营企业和合营企业的投资收益5884万。

业务拆分

分品牌看,25年主品牌珀莱雅营收76.89亿/yoy-10.39%,在天猫和抖音上维持ROI在3.2/2.5,抖音渠道达播提升至36%;彩棠增长5.37%,保持稳健;OR营收7.44亿/yoy 102.19%,成为重要增长引擎。原色波塔和惊时分别增长125.38%/441.66%。分渠道来看,25年线上渠道营收101.17亿/yoy-1.14%,主要由于分销渠道下滑,线下渠道营收4.68亿/yoy-12.04%,持续收缩。

而2026年一季度主品牌珀莱雅和彩棠仍略有下滑,但OR、原色波塔和惊时仍实现翻倍增长。线上渠道由于控制分销营收仍下滑4.13%,线下渠道由于新零售拓展营收同比增长28.69%。

盈利及运营能力

毛利率和销售费用率双增。2025年毛利率同比 1.87pct,主要系降本增效成果显现,销售/管理/研发费用率分别同比 1.75/ 0.42/ 0.10pct,销售费用率上升主要系形象宣传推广费增加,全年毛销差同比微增0.12pct。2026Q1毛利率同比 1.76pct,主要由于控制折扣力度,销售费用率同比 5.20pct至50.83%,主要是由于品宣加强以及公司抖音占比提升。

持股计划

同时公司发布员工持股计划,总人数不超过124人,包括董事金衍华、CFO金昶、董秘薛及其他核心员工121人,受让价格为60.90元/股(现价),对应公司业绩考核指标,以2025年为基数,2026年营业收入或归母净利润的增长率应不低于5%。

风险提示

宏观环境风险,新产品推出不及预期,行业竞争加剧。

VIP复盘网

VIP复盘网