百亚股份(003006)

事件概述:

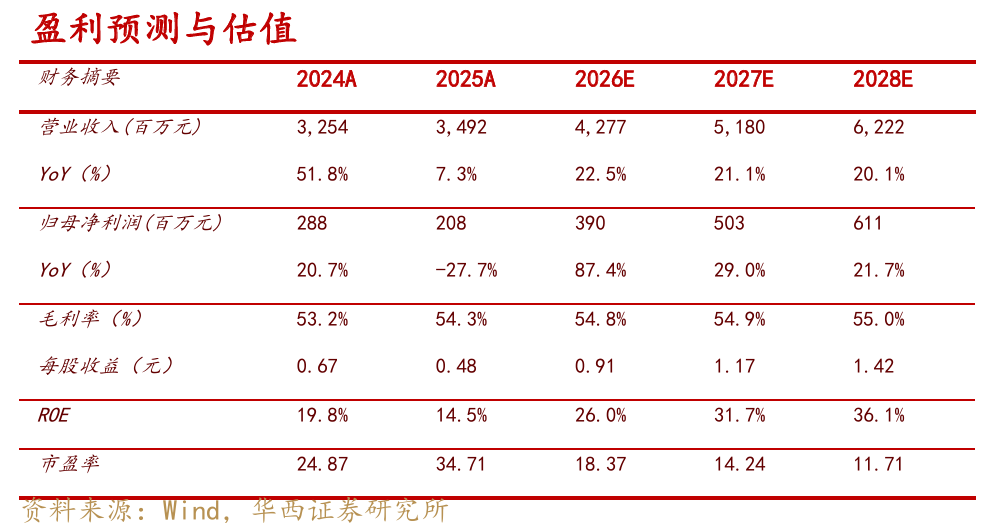

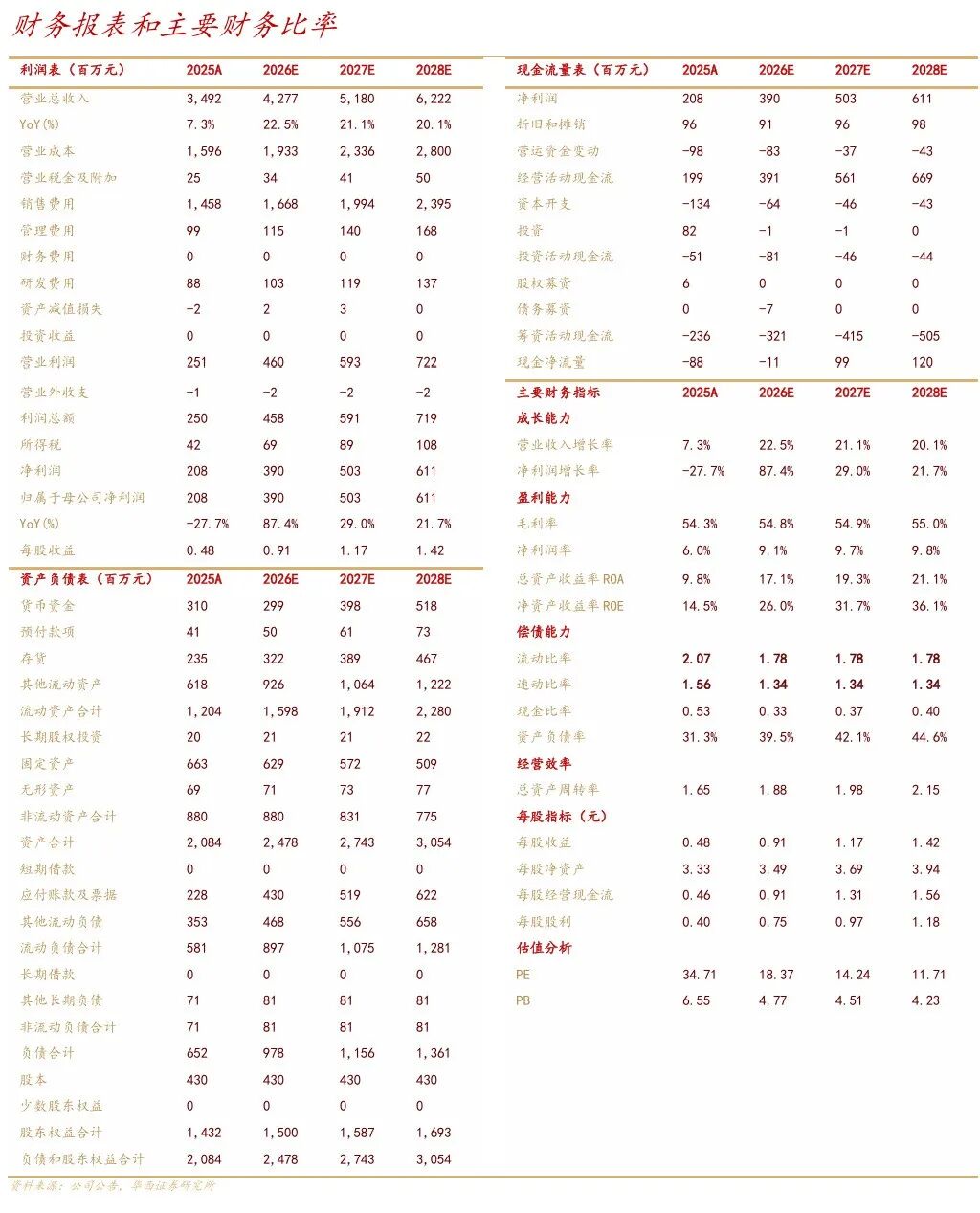

公司发布2025年年度报告及2026一季报:2025年实现营收34.92亿元、同比增长7.32%,归母净利2.08亿元、同比-27.7%,扣非后归母净利1.95亿元,同比-23.10%;单季度看,2025Q4实现营收8.7亿元,同比-6.40%,归母净利润-0.37亿元,同比-174.44%(25年及25Q4利润同比下滑我们判断系(1)电商投入未达预期,品牌费用及电商投入成本超预期,对应收入释放效应尚未体现;(2)2025年春节较晚影响4季度线下经销商发货节奏。)现金流方面,2025年公司经营活动产生的现金流量净额1.99亿元。分红方面,拟每10股派发现金红利4.0元(含税)。

2026Q1实现营收10.55亿元,同比 6.01%,归母净利润1.44亿元,同比 10.03%。

分析判断:

► 自由点持续放量,外围省份绝对增长势能高位稳定

公司继续聚焦卫生巾系列产品,持续优化产品结构。产品端,2025年自由点产品实现营收33.41亿元,同比增长10%,以益生菌/有机棉系列为代表的大健康系列产品收入增速更快,同比增长36.3%;渠道端,(1)线下基本盘核心五省营收稳中有增,外围开拓区域发展迅速。2025年公司线下渠道实现营收20.62亿元,同比 27.6%,其中核心五省实现营收12.29亿元,同比 3.91%。外围省份聚焦资源锁定广东/湖南/湖北河北/江苏浙江/山东/安徽/河南等省份作为重点区域,线下外围实现收入8.34亿元,同比 92.3%;(2)电商渠道因受短期舆情/平台策略变化及费用投放效率不佳等多重因素影响导致阶段性承压,营收和经营利润同比去年下滑,25年度电商实现营收13.43亿元,同比-11.9%,公司通过优化渠道结构,提升费用投入产出比/进一步优化产品结构等措施积极推进电商策略调整,持续改善经营质量。

► 销售费用投入提升,盈利水平同比略降

盈利能力方面,2025Q4公司毛利率、净利率分别为55.22%、-4.21%,同比分别 6.27pct(毛利率提升系公司卫生巾产品结构不断优化,中高端系列产品收入占比持续增加带动公司毛利率提升)、-9.50pct(净利率同比下滑我们判断系品牌费用及电商投入成本超预期而对应的收入释放效应尚未体现)。期间费用方面,2025Q4公司期间费用率为60.32%,同比 15.52pct。期间费率大幅提升主因销售费率大幅上升,具体看销售/管理/研发/财务费用率分别为51.94%/3.89%/4.44%/0.06%,同比分别 13.61pct/-0.18pct/ 2.10pct/基本打平。

2026Q1公司盈利水平有所修复,毛利率、净利率分别为58.52%、13.62%,同比分别 5.19pct(2026Q1毛利率同比提升我们判断系①产品结构继续优化,中高端产品占比继续提升;②外围省份延续高增长态势,规模释放带动毛利率提升;③公司电商渠道业务调整,减少赠品/优化促销及价格体系,上述综合因素推动毛利率上扬)、 0.50pct。期间费用方面,2026Q1公司期间费用率为42.61%,同比 4.66pct。具体看销售/管理/研发/财务费用率分别为37.32%/3.14%/2.10%/0.05%,同比分别 3.33pct/ 0.69pct/ 0.59pct/ 0.05pct。

投资建议:

公司自由点品牌线上竞争优势明显,主业卫生巾品类自由点高速增长,考虑此前舆情对公司线上的影响叠加费用端投放,我们调整此前盈利预测并新增28年预测,预计2026-28公司营收分别为42.77/51.80/62.22亿元(26-27前值为46.92/55.58亿元),预计2026-28公司归母净利润分别为3.90/5.03/6.11亿元(26-27前值为4.41/5.46亿元),EPS分别为0.91/1.17/1.42元(26-27前值为1.03/1.27元),对应 2026年4月17日收盘价16.66元/股,PE分别为18/14/12倍,考虑到公司作为个护龙头且当前电商渠道也在积极调整,我们看好后续电商的恢复增长,维持“买入”评级。

风险提示:

市场竞争恶化、渠道拓展不及预期、新品迭代不及预期。

VIP复盘网

VIP复盘网