安徽壹石通材料科技股份有限公司(股票简称:壹石通)成立于2006年,于2021年8月在上交所科创板上市,主营产品包括新能源锂电池涂覆材料、电子通信功能填充材料、低烟无卤阻燃材料等三大类,均为保障新能源锂电池主动安全、热管理安全以及电子通信安全的关键材料。

壹石通下游客户均为国内外行业龙头、知名上市公司等,其中锂电用勃姆石产品在全球市占率连续多年第一,是宁德时代勃姆石产品的核心供应商。在低碳新能源领域,壹石通已积极布局固体氧化物燃料电池、高端高纯石英砂和陶瓷零部件等战略性业务。

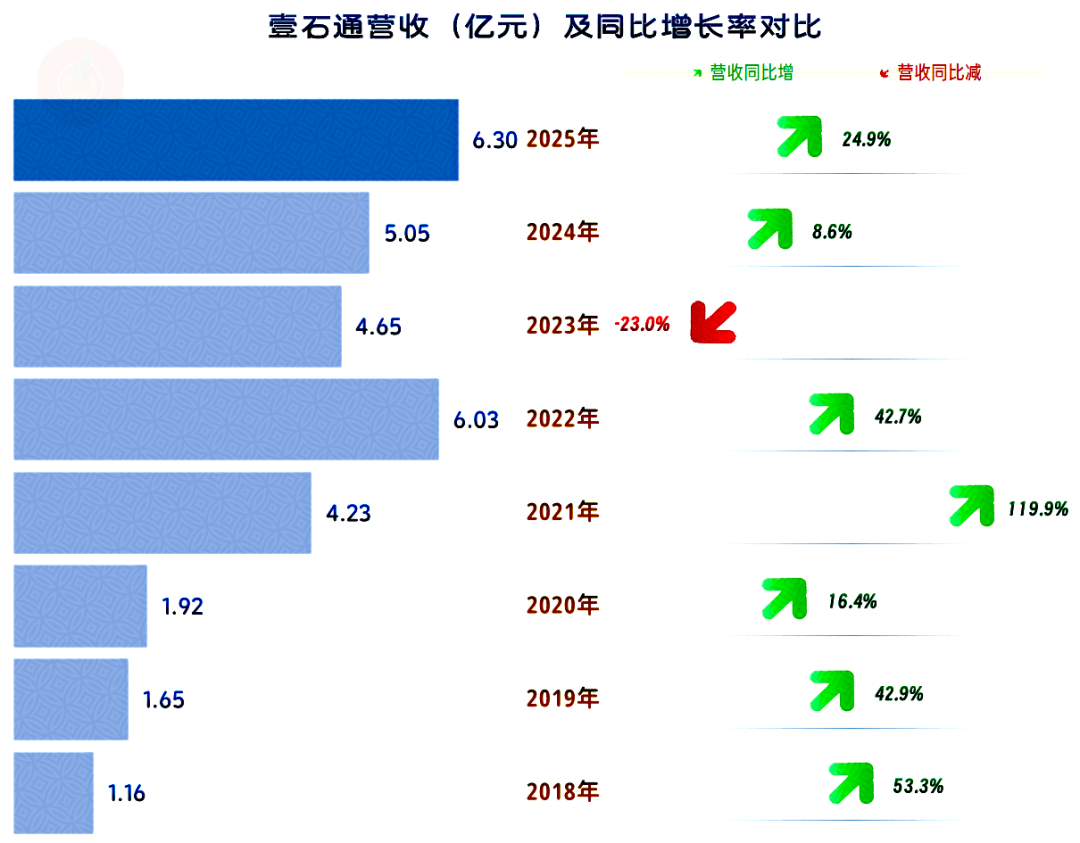

2025年,壹石通的营收同比增长24.9%,时隔三年后,再创营收新高。最近五年的营收规模就在4-6亿元左右波动,累计增长的幅度有限。

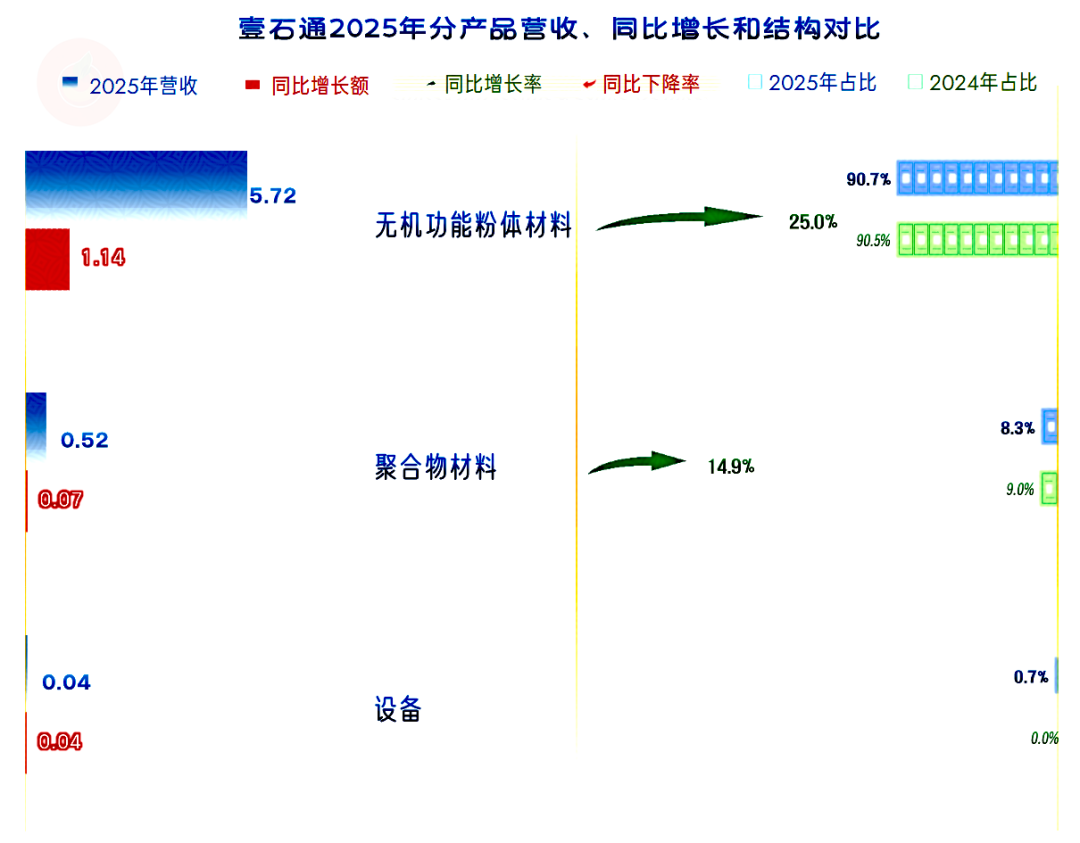

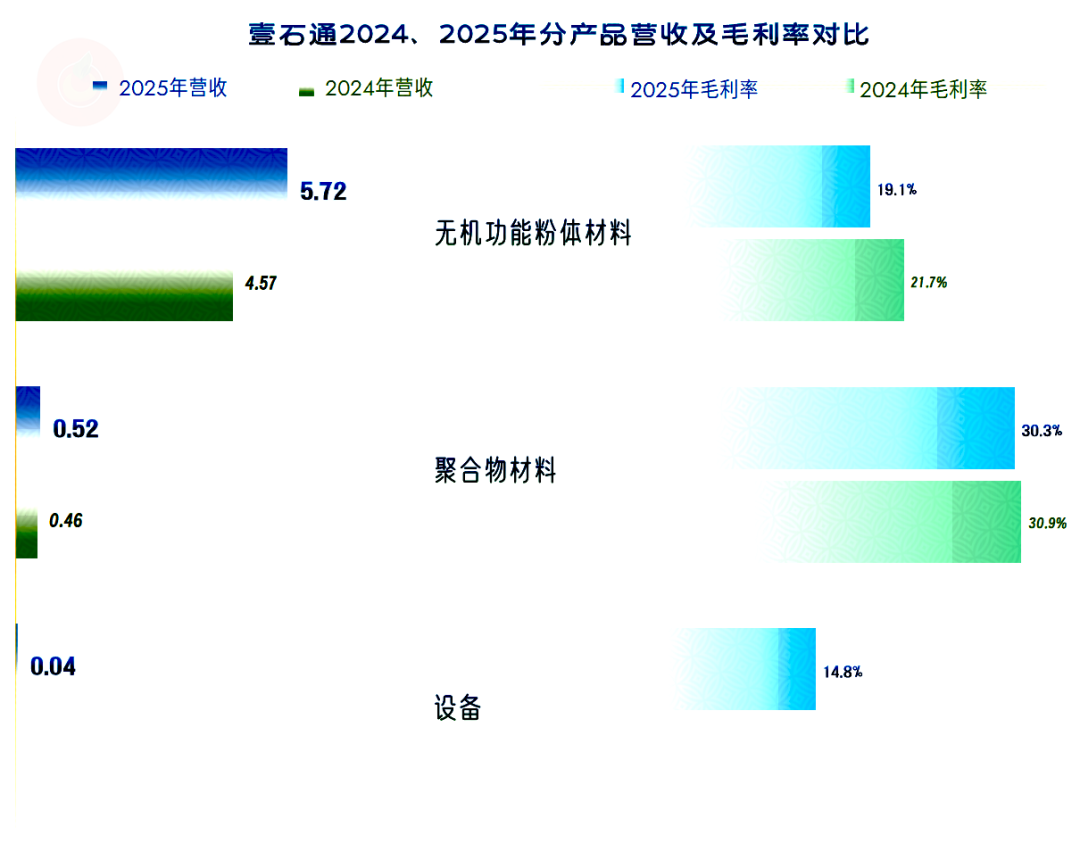

“无机功能粉体材料”是其占比超九成的绝对核心业务,2025年的主要增长也来自于该业务,“聚合物材料”也有所增长,“设备”类新业务的规模和占比还比较小。

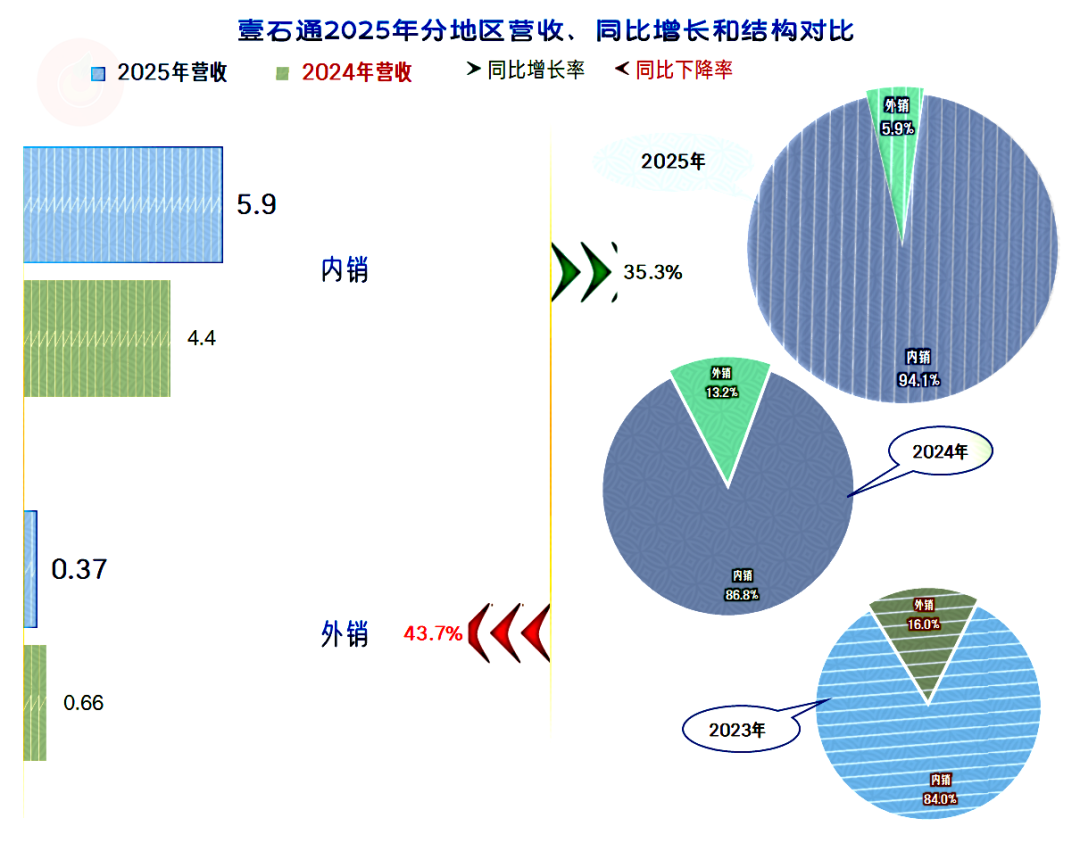

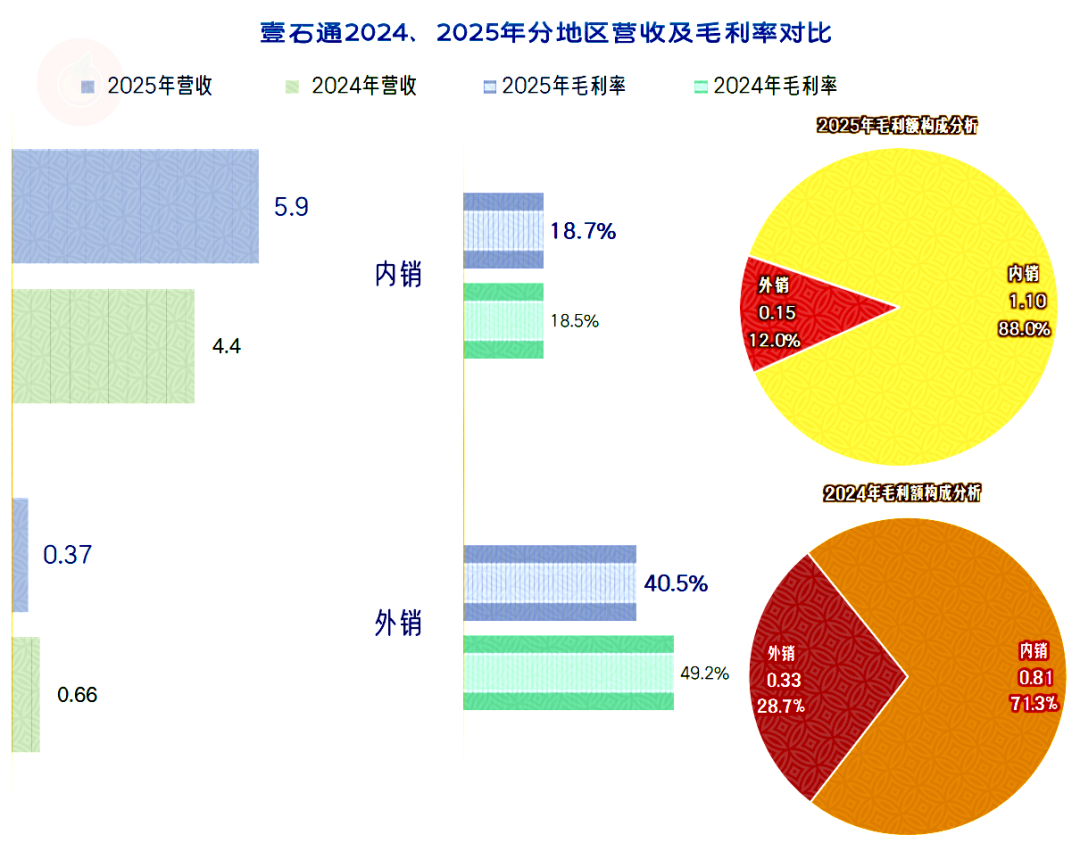

境内市场增长超1/3,抵消掉境外市场超四成的下跌,最终才维持了2025年营收的增长。外销市场两年时间就下跌超10个百分点,这对产品本就过于集中的壹石通来说,又形成了市场的过于集中,这当然不利于经营的稳定。

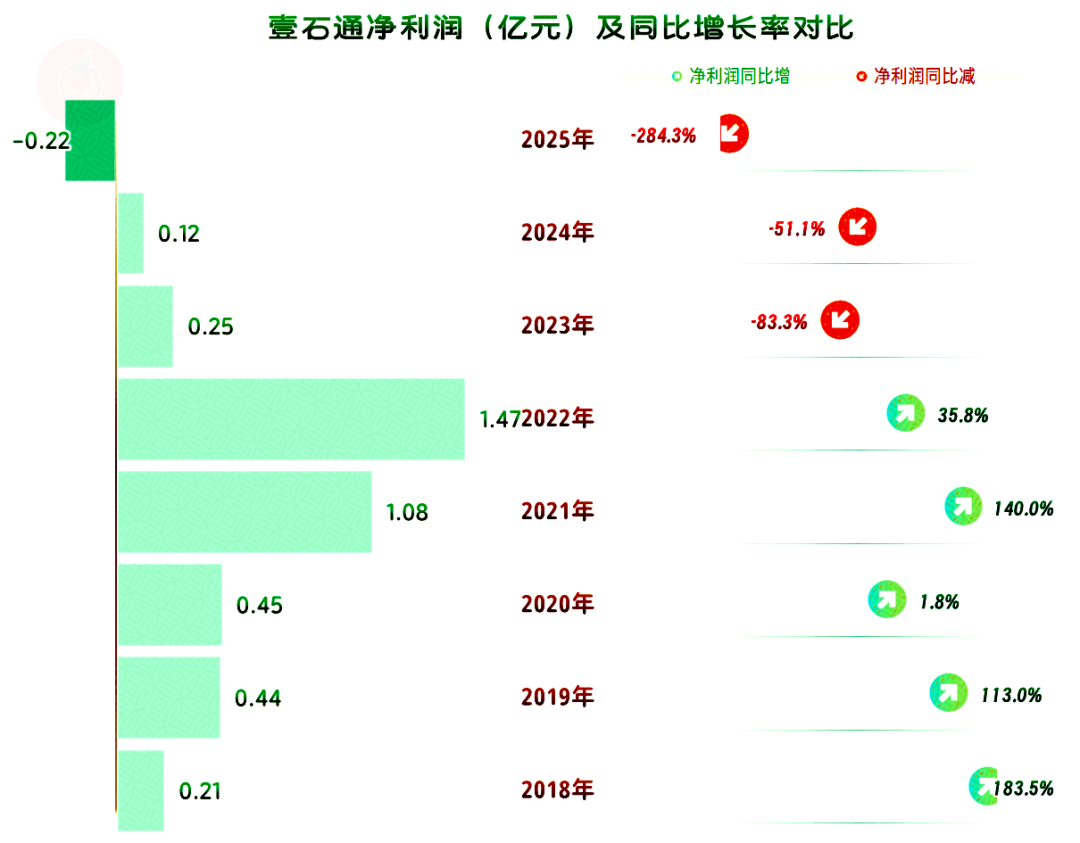

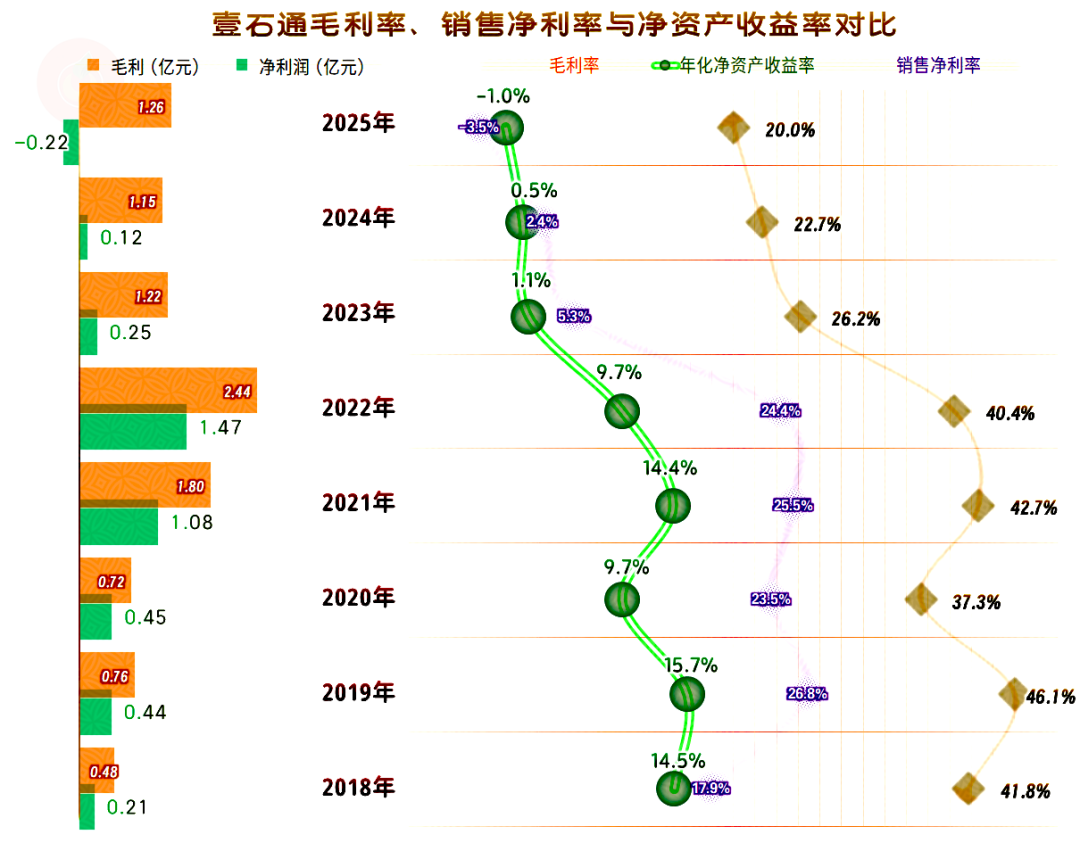

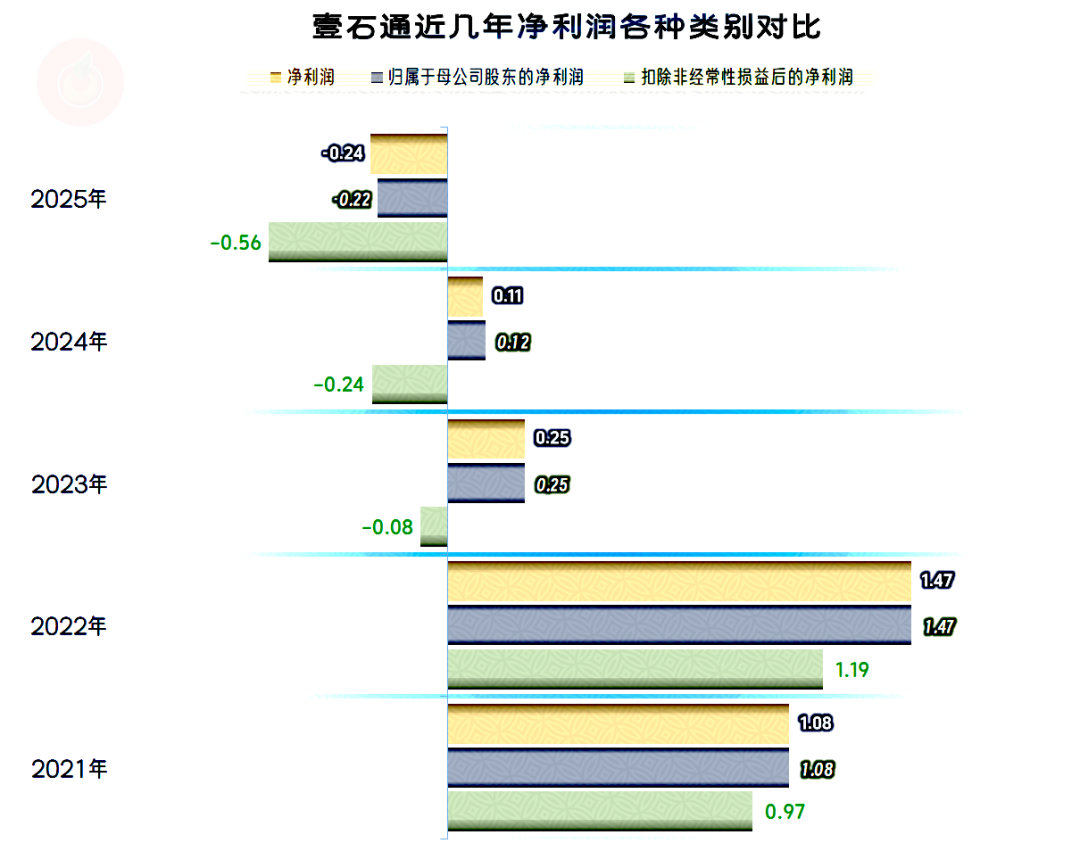

在盈利方面,2025年的表现就不好看了,这是其上市以来的首次亏损,而且还是净利润连续三年下跌。这和其营收再创新高形成了鲜明的对比,我们在后面做成本费用结构分析时,会把导致盈利波动的原因,给找出来。

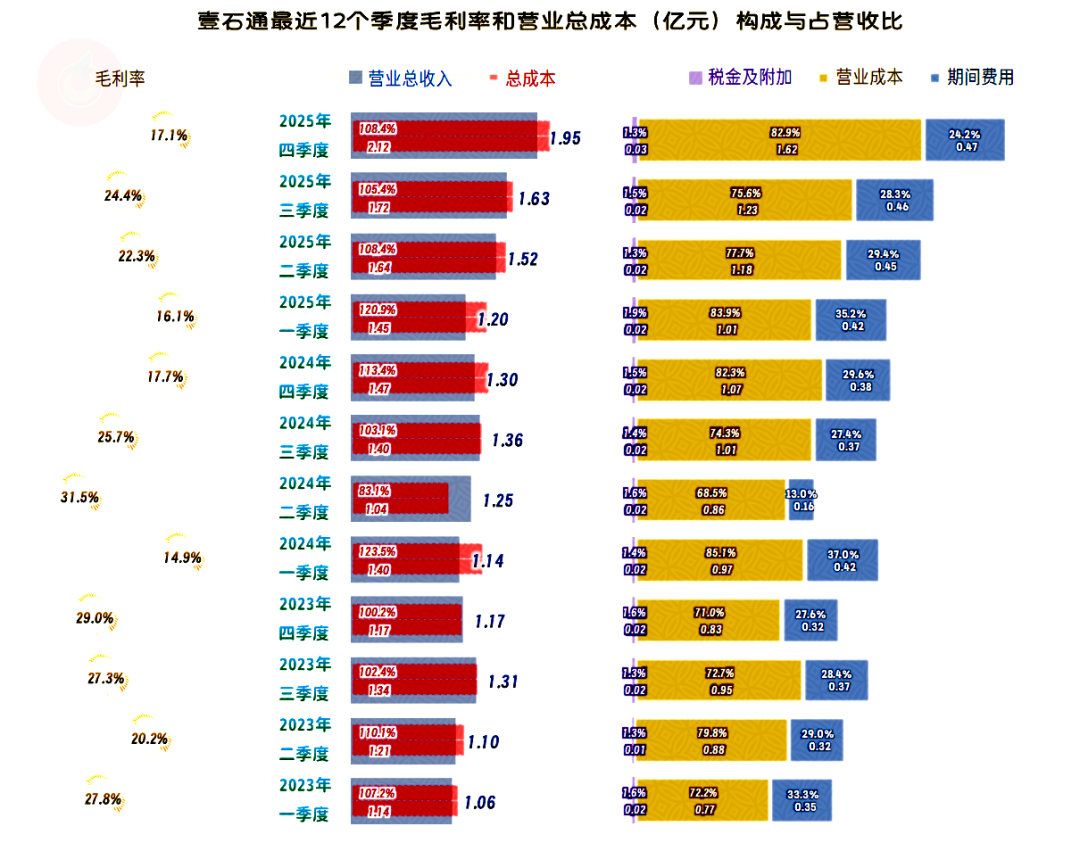

毛利率在2022年及以前,在相对的高位波动,最近三年都在下跌,特别是2023年的“高台跳水”式下跌,是导致从当年起,净利润表现就持续低迷的主要原因。

2022年及以前的几年,销售净利率和净资产收益率都是不同程度的优秀水平,最近三年全都不及格,还是越来越低的趋势。

“无机功能粉体材料”的毛利率下跌2.6个百分点,是2025年毛利率下滑的主要影响因素,“聚合物材料”的毛利率虽然也在下跌,但其水平较高,仍能起到提升平均毛利率的作用,“设备”业务的毛利率还不如另两项业务的水平,还需要观察其后续规模和占比提升后,是否能改善盈利能力方面的指标。

内销的毛利率略有增长,外销的毛利率在大幅下滑。有趣的是,外销的毛利率仍然比内销高出一倍不止,虽然其外销的盈利贡献下降明显,但仍远高于其营收占比。毛利率高得多的外销市场的下跌,对壹石通近两年的净利润下跌,有较大的影响。

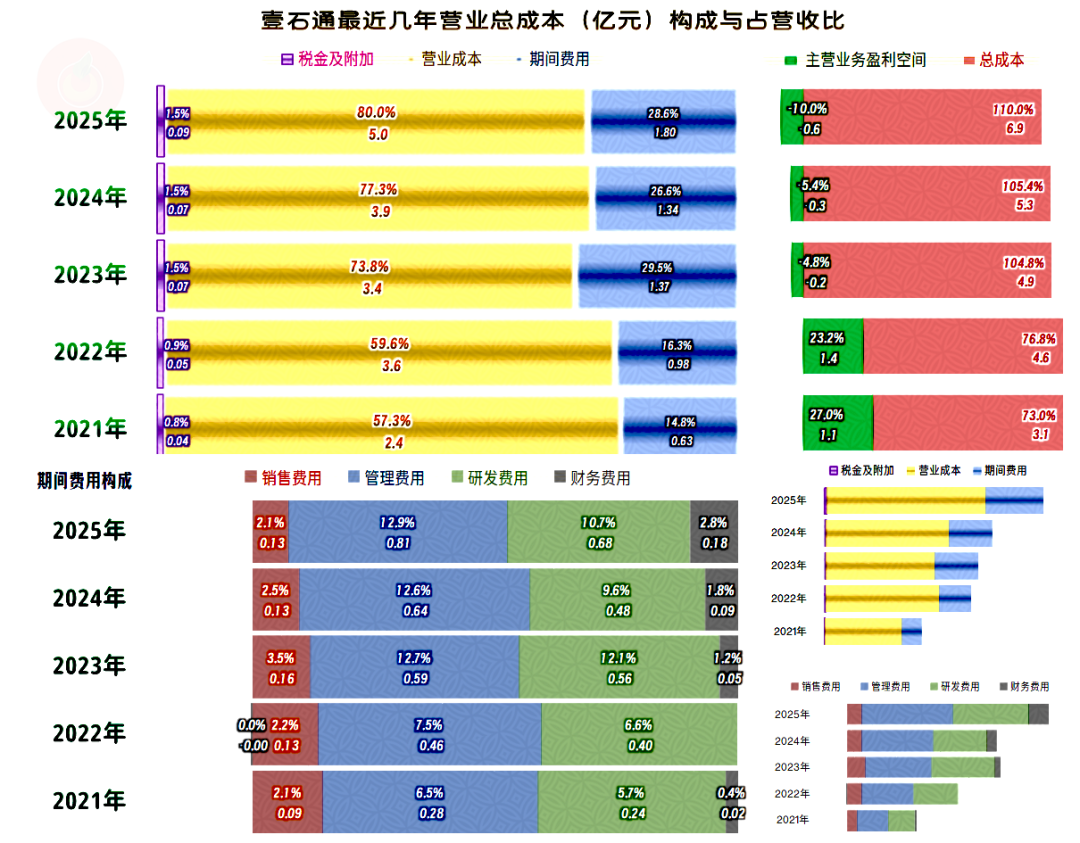

如果仅看主营业务,2023年就已经是亏损状态,2024年并未改善亏损状态,但恶化情况也不算严重。

2025年在毛利率下滑和期间费用占营收比上升的双重影响下,主营业务亏损扩大至营收的一成,这就算比较严重的问题了,也是靠其他收益等方面,难以抹平的区间了。

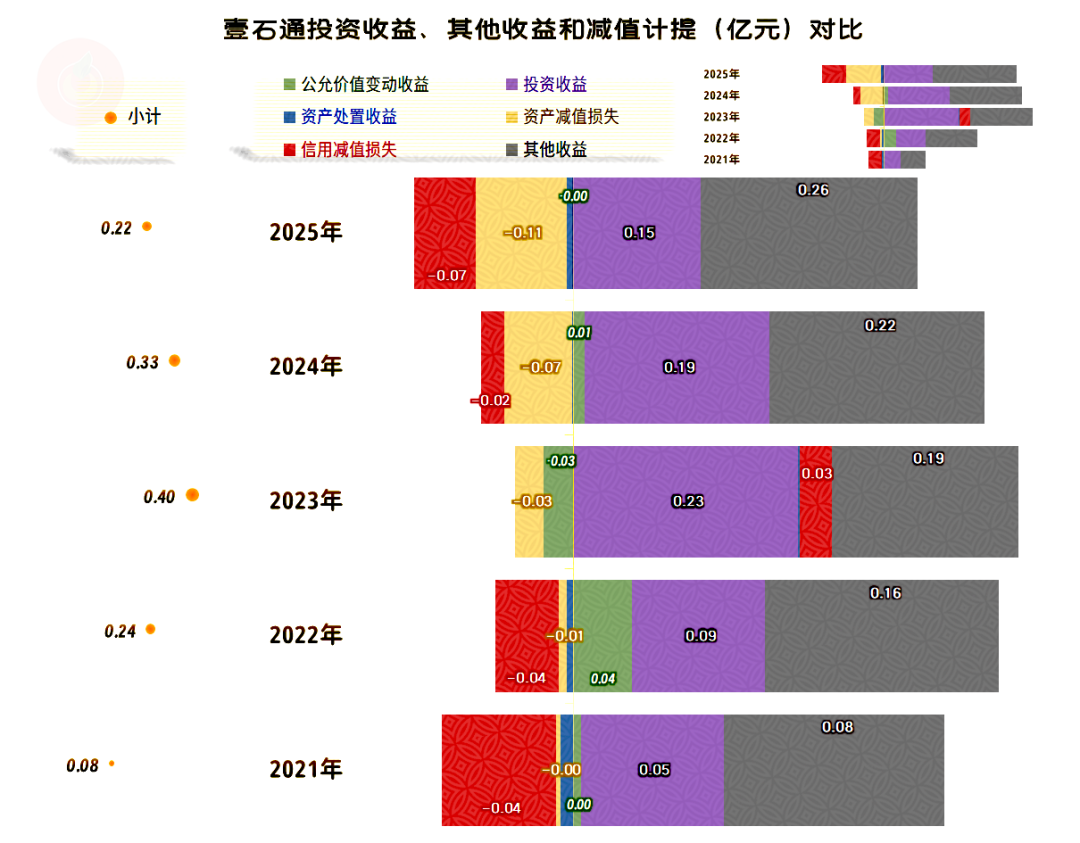

在其他收益方面,每年都是净收益的状态,前两年还主要靠这方面的收益实现了盈利,2025年这方面的净收益也有所下降。主要是两大减值损失略有增长,虽然政府补助有所提升,但“投资收益”却不如前两年了。

如果看壹石通的“扣非净利润”,就不是2025年才出现亏损了,而是连续三年亏损。在营收创下新高后,壹石通的主营业务盈利形势不但没能改善,适应低毛利率水平的努力失败了,反而是扩大了亏损。

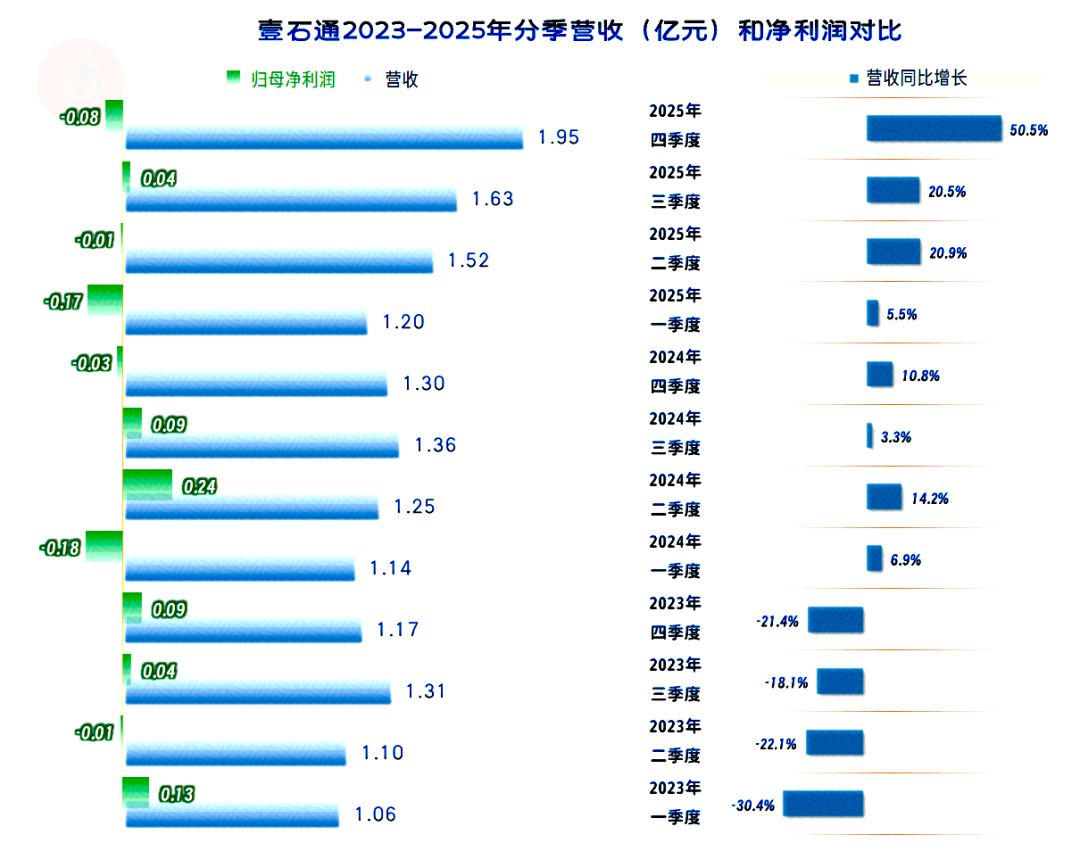

分季度来看,在营收方面,2023年的四个季度都在同比下跌,跌幅还不低;从2024年一季度以来,营收同比连续增长了八个季度,这方面的表现相当好。

净利润的表现就比较糟糕了。2023年只有一个季度亏损,2024年增加一个季度,2025年再增加一个季度。最近三年的12个季度中,正好有一半的季度在亏损。

主营业务盈利方面的情况,就更加难看一些,最近的12个季度中,竟然只有2024年二季度一个季度出现过主营业务盈利,其他所有的季度都在亏损。

相当多的季度亏损幅度还比较高,整个经营形势,可能是需要大调整,或者是有竞争力的新业务并入,才有机会逆转了。

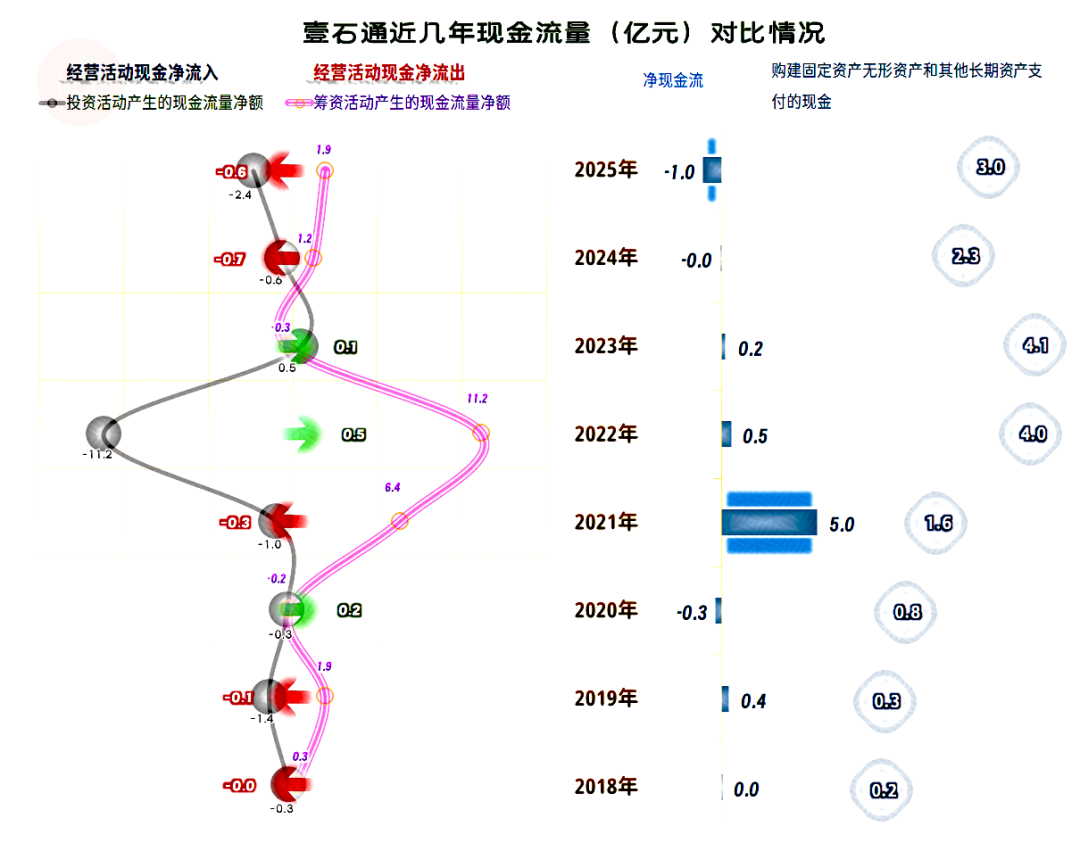

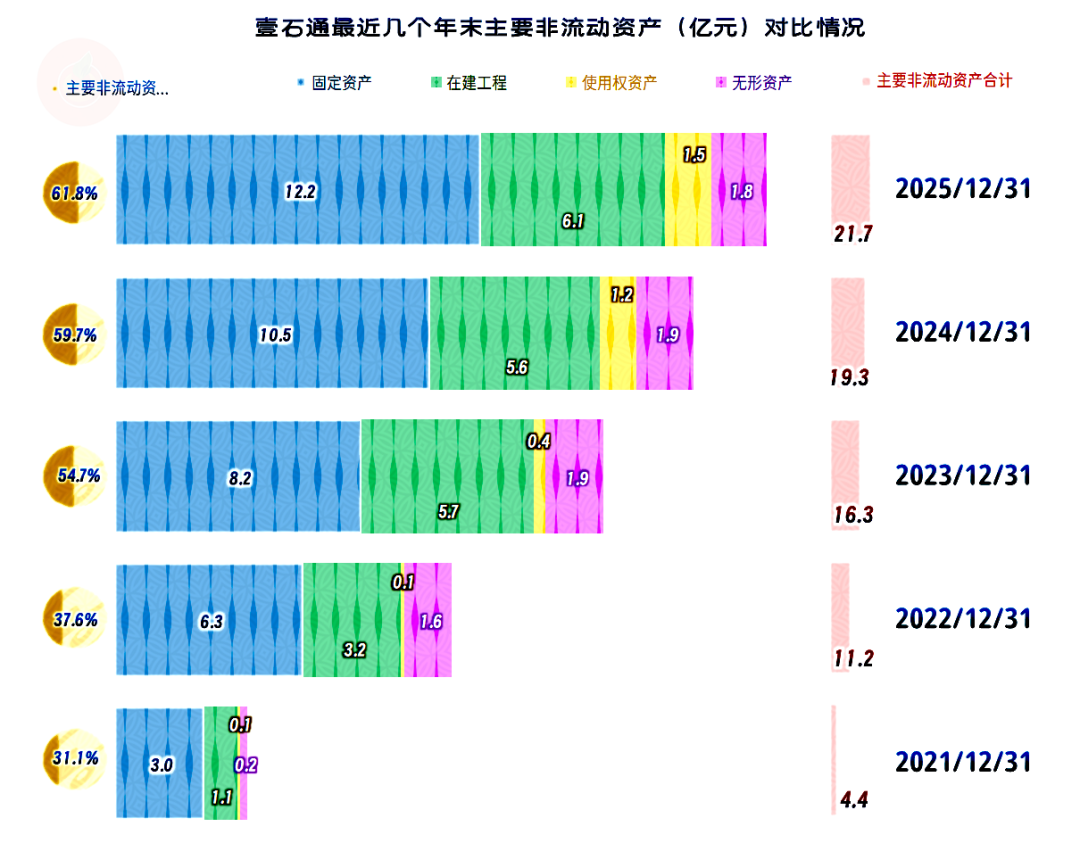

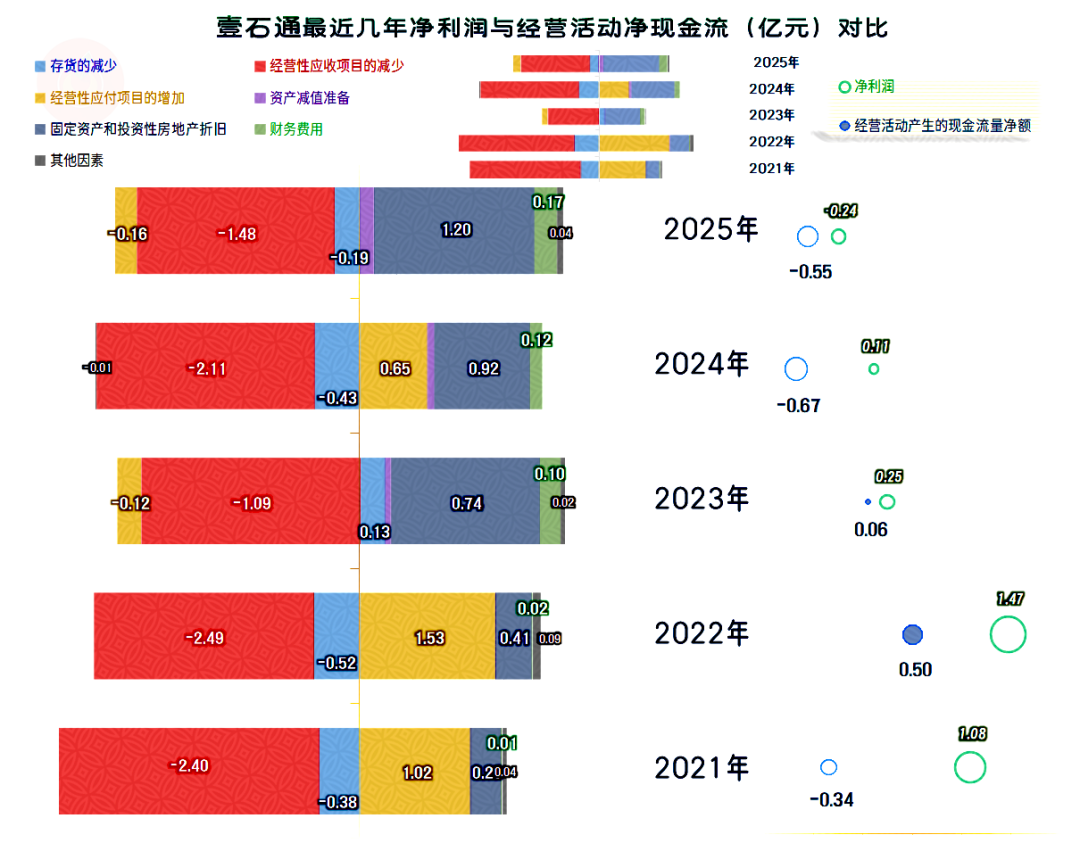

近两年的“经营活动的现金流量净额”均为净流出的状态,在最近八年中,只有三年是净流入状态,其创造现金流的能力并未完全正常。上市后的固定资产类投资规模明显提升,就算最近两年略有下降,但投资规模仍不算低。

经营性长期资产是在持续较大幅度增长的,2025年末已经比2021年末增长了4倍。但是,我们在前面已经看到,这几年的营收规模差异不大,也就是说,多占用了数倍的经营性长期资产,竟然没有在营收等方面取得像样的突破,这对任何一家公司来说,都有极大的成本费用压力。

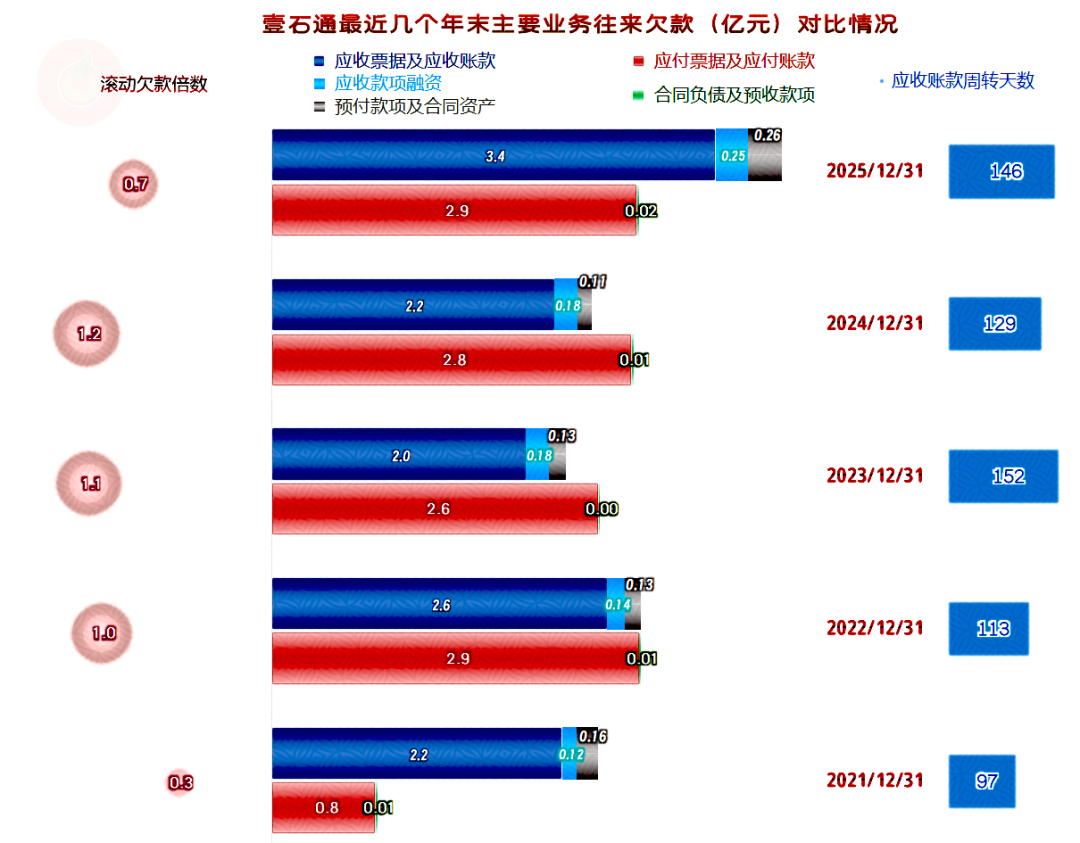

近两年,经营活动的净现金流表现不如净利润的主要原因,是应收项目对资金的占用比较大,应付项目部分年份能转嫁一部分,部分年份甚至要增加占用,这就显得不太正常了。

应收票据及应收账款在2023年末有所下降,但随后的两个年末都在增长,2025年末的增长幅度还比较大。

国内市场与行业巨头合作,都要求提供较长的账期,这是壹石通的业务向境内市场集中后,不可避免的副作用。应收账款的周转天数接近5个月,我们分析过有些厂家,按他们的应付账款周转天数只有20多天,但是在供应商处看到的,又是另外一番景象,这个就不好说了。

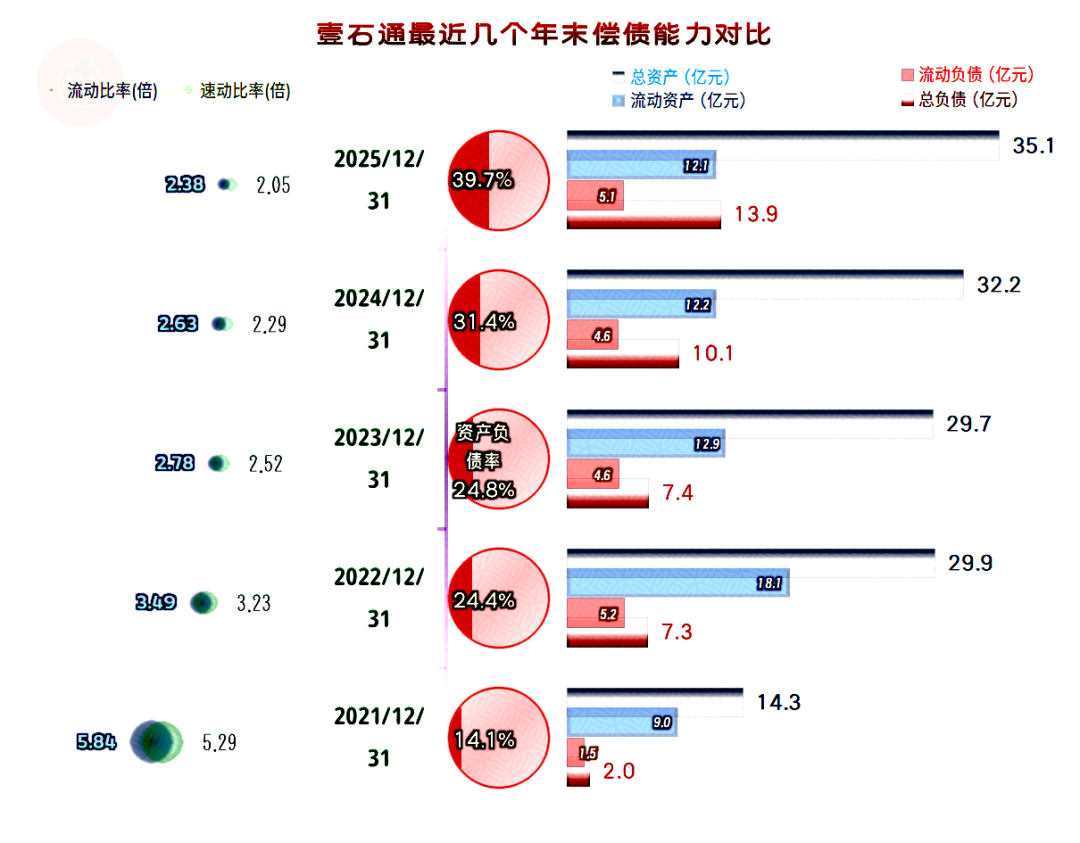

壹石通长短期偿债能力虽然在持续下降,但仍然是极强的水平。短期内,这方面还出不了问题,现在仍有较多的资源,可以进行扭亏和业务发展方面的不断尝试。

壹石通上市以来并没有发出来明显的新上市“光环效应”,其经营形势波动较大,主要业务和主要市场都过于集中,主营业务盈利能力不能得到改善,扣非净利润连续三年亏损,整个经营形势需要重构。

声明:以上为个人分析,不构成对任何人的投资建议!

VIP复盘网

VIP复盘网