核心观点

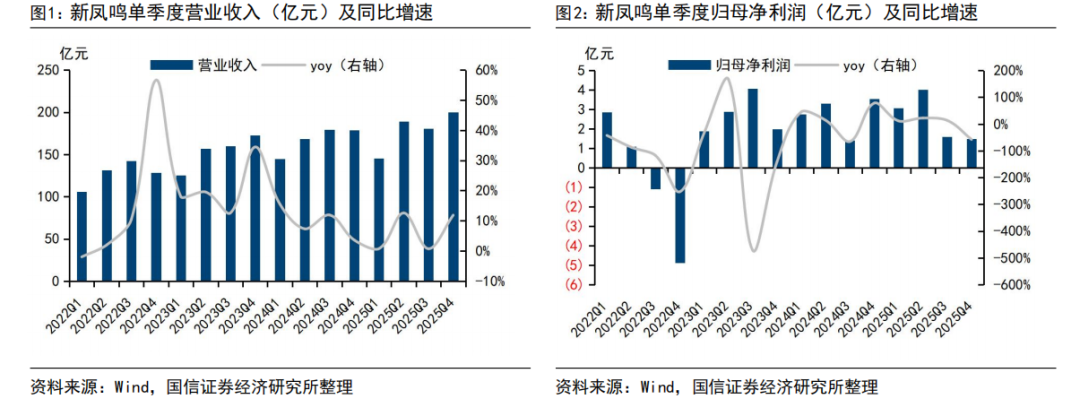

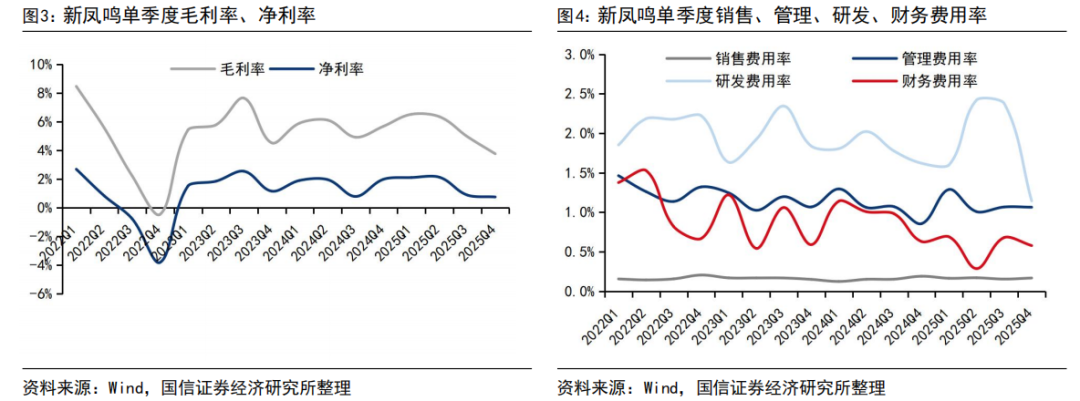

公司四季度归母净利润同比下滑,环比小幅回落。2025年全年营收480.4亿元(同比 45.6%),归母净利润113.5亿元(同比 79.1%);其中四季度营收200.1亿元(同比 11.8%,环比 10.9%),归母净利润1.5亿元(同比-57.9%,环比-6.3%),毛利率/净利率为3.8%/0.8%,期间费用率3.0%,盈利同比下滑主要系产品价格承压所致。

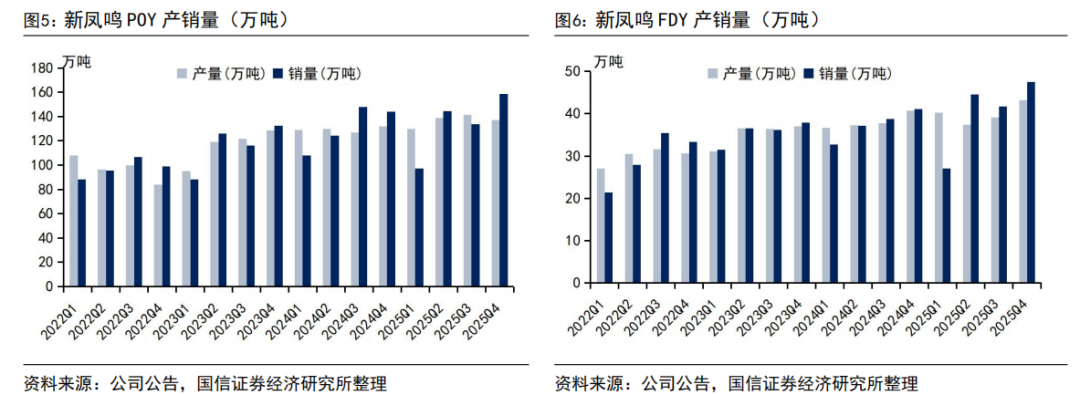

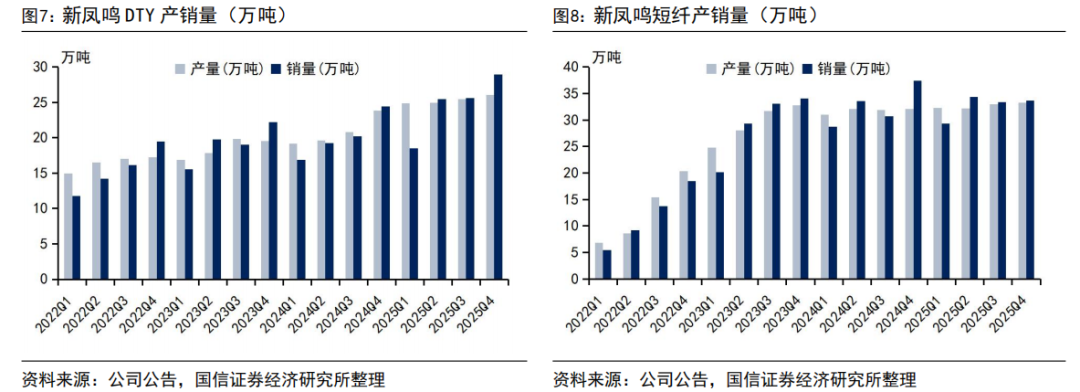

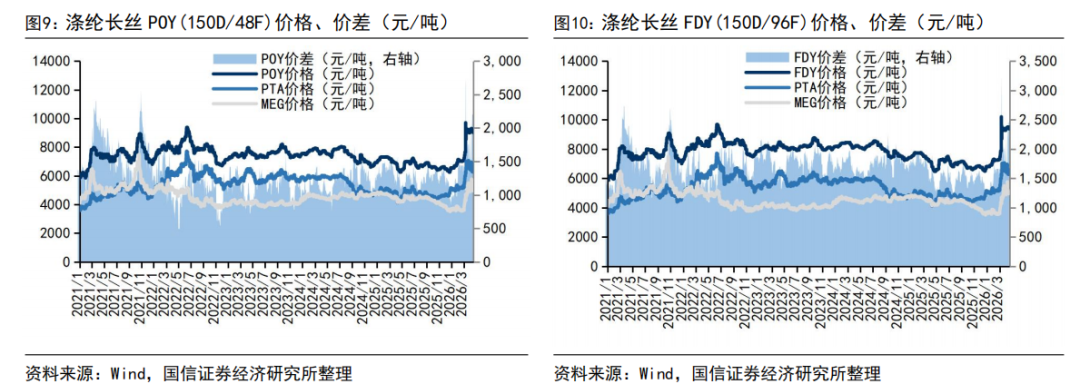

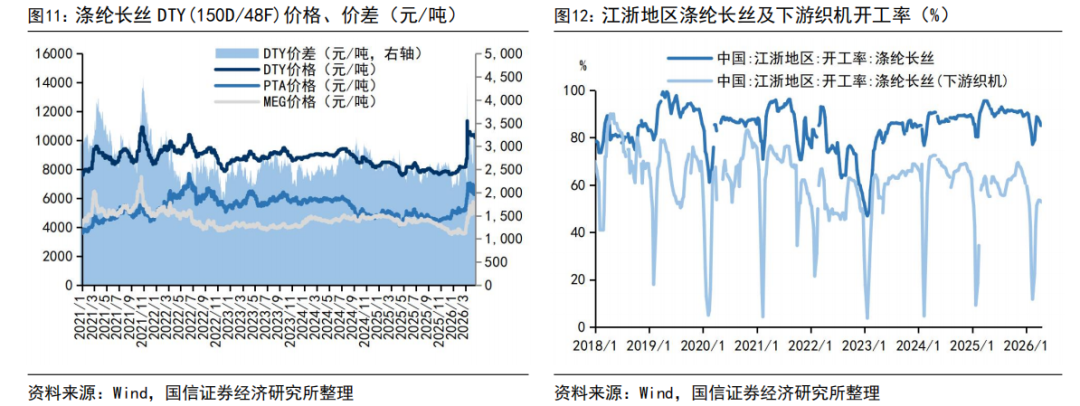

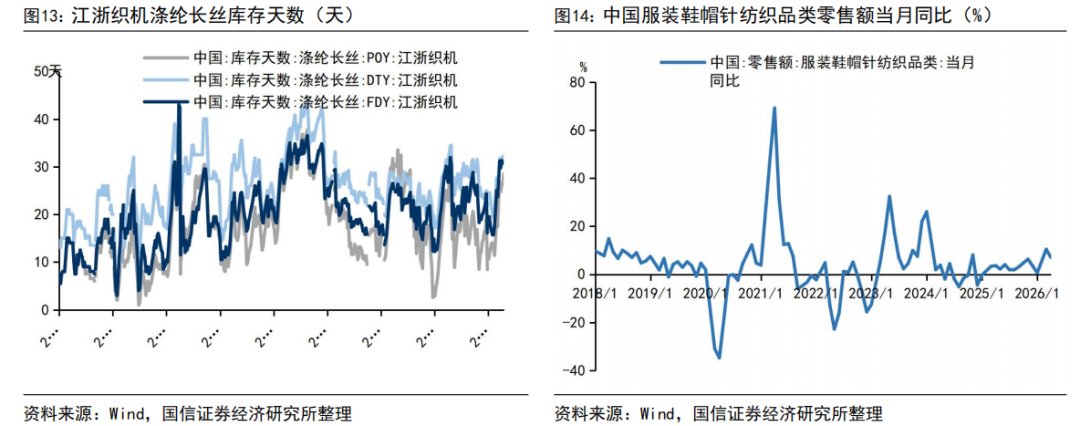

四季度公司涤纶长丝销量同环比显著增长。四季度公司POY/FDY/DTY产量137/43/26万吨(同比 4%/ 6%/ 9%,环比-3%/ 10%/ 2%),销量159/48/29万吨(同比 10%/ 16%/ 18%,环比 19%/ 14%/ 13%),整体销量表现较好。四季度公司POY/FDY/DTY不含税平均售价5850/6181/7660元/吨(同比-9%/-16%/-10%,环比 1%/ 1%/-1%),价格同比下滑拖累盈利水平。涤纶长丝行业方面,据Wind,25Q4江浙地区涤纶长丝开工率91%(同比 1pct,环比-1pct),下游织机开工率66%(同比-2pct,环比 7pct);江浙织机POY/FDY/DTY库存天数14/21/25天(同比 1/ 3/ 4天,环比-5/-4/-4天),库存环比明显去化。需求端,内需保持增长,四季度服装鞋帽针纺织品类零售额4673亿元(同比 5%,环比 44%)。涤纶长丝行业供给增速放缓,产能集中度持续提升,头部企业优势扩大。目前公司涤纶长丝产能885万吨,国内市占率超15%,稳居行业前列,规模优势持续凸显。随着春季订单启动、下游需求逐步回暖,行业价差与盈利有望修复。

PTA产能大幅释放,外销规模快速增长。公司PTA产能1100万吨,大部分自供保障原料稳定,四季度PTA产量73万吨(同比 328%,环比 23%),销量70万吨(同比 373%,环比 21%),不含税平均售价4020元/吨(同比-12%,环比持平)。尽管价格同比走低,但产能集中释放推动外销规模扩大,且行业层面落后PTA产能持续出清,格局不断优化,低成本龙头盈利有望修复。

公司涤纶短纤产销平稳,龙头地位稳固。公司涤纶短纤产能120万吨,国内第一,四季度产量33万吨(同比 4%,环比 1%),销量34万吨(同比-10%,环比 1%),不含税平均售价5749元/吨(同比-10%,环比持平)。随着下游非织造布等领域需求平稳释放,公司短纤业务规模优势与成本优势突出,增长具备韧性。

研报部分内容摘选

1

公司四季度归母净利润同比下滑,环比小幅回落

公司四季度归母净利润同比下滑,环比小幅回落。2025年全年营收480.4亿元(同比 45.6%),归母净利润113.5亿元(同比 79.1%);其中四季度营收200.1亿元(同比 11.8%,环比 10.9%),归母净利润1.5亿元(同比-57.9%,环比-6.3%),毛利率/净利率为3.8%/0.8%,期间费用率3.0%,盈利同比下滑主要系产品价格承压所致。

2

四季度公司涤纶长丝销量同环比显著增长

四季度公司涤纶长丝销量同环比显著增长。四季度公司POY/FDY/DTY产量137/43/26万吨(同比 4%/ 6%/ 9%,环比-3%/ 10%/ 2%),销量159/48/29万吨(同比 10%/ 16%/ 18%,环比 19%/ 14%/ 13%),整体销量表现较好。四季度公司POY/FDY/DTY不含税平均售价5850/6181/7660元/吨(同比-9%/-16%/-10%,环比 1%/ 1%/-1%),价格同比下滑拖累盈利水平。涤纶长丝行业方面,据Wind,25Q4江浙地区涤纶长丝开工率91%(同比 1pct,环比-1pct),下游织机开工率66%(同比-2pct,环比 7pct);江浙织机POY/FDY/DTY库存天数14/21/25天(同比 1/ 3/ 4天,环比-5/-4/-4天),库存环比明显去化。需求端,内需保持增长,四季度服装鞋帽针纺织品类零售额4673亿元(同比 5%,环比 44%)。涤纶长丝行业供给增速放缓,产能集中度持续提升,头部企业优势扩大。目前公司涤纶长丝产能885万吨,国内市占率超15%,稳居行业前列,规模优势持续凸显。随着春季订单启动、下游需求逐步回暖,行业价差与盈利有望修复。

3

PTA产能大幅释放,外销规模快速增长

PTA产能大幅释放,外销规模快速增长。公司PTA产能1100万吨,大部分自供保障原料稳定,四季度PTA产量73万吨(同比 328%,环比 23%),销量70万吨(同比 373%,环比 21%),不含税平均售价4020元/吨(同比-12%,环比持平)。尽管价格同比走低,但产能集中释放推动外销规模扩大,且行业层面落后PTA产能持续出清,格局不断优化,低成本龙头盈利有望修复。

4

公司涤纶短纤产销平稳,龙头地位稳固

公司涤纶短纤产销平稳,龙头地位稳固。公司涤纶短纤产能120万吨,国内第一,四季度产量33万吨(同比 4%,环比 1%),销量34万吨(同比-10%,环比 1%),不含税平均售价5749元/吨(同比-10%,环比持平)。随着下游非织造布等领域需求平稳释放,公司短纤业务规模优势与成本优势突出,增长具备韧性。

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

VIP复盘网

VIP复盘网