扫码体验VIP

网站公告:为了给家人们提供更好的用户体验和服务,股票复盘网V3.0正式上线,新版侧重股市情报和股票资讯,而旧版的复盘工具(连板梯队、热点解读、市场情绪、主线题材、复盘啦、龙虎榜、人气榜等功能)将全部移至VIP复盘网,VIP复盘网是目前市面上最专业的每日涨停复盘工具、龙头复盘神器、股票复盘工具、复盘啦官网、复盘盒子、股票复盘软件、复盘宝,持续上新功能,目前已经上新至V6.56版本,请家人们移步至VIP复盘网

/

vip.fupanwang.com

扫码VIP小程序

股市情报:上述文章报告出品方/作者:招商证券食品饮料;仅供参考,投资者应独立决策并承担投资风险。

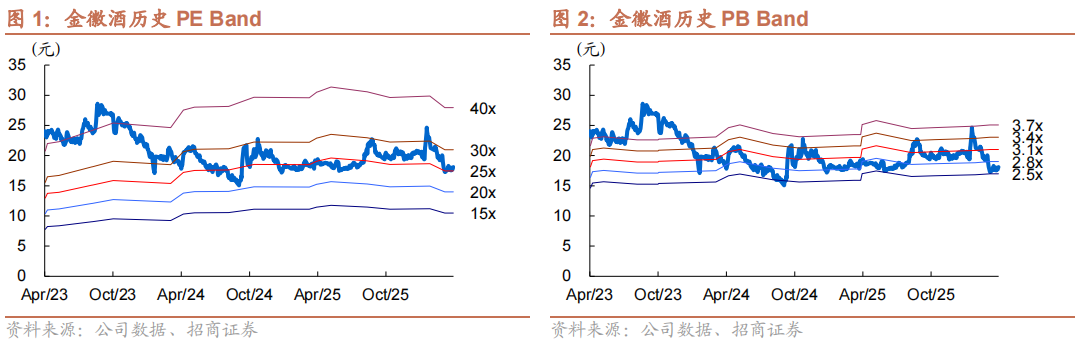

【招商食品】金徽酒(603919.SH):Q1经营韧性体现,现金流表现良好

时间:2026-04-17 12:32

上述文章报告出品方/作者:招商证券食品饮料;仅供参考,投资者应独立决策并承担投资风险。

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 解锁投资潜能:规避错误手法,培养高效投资习惯

- 揭秘收盘价:洞悉股市走势的关键信号

- 解锁股市盈利密码:深度剖析龙头战法精髓

- OBV指标深度解析:精准跟踪庄家动向的利器

- 融资融券交易深度解析:融资买入结算流程全览

- 创业板淘金指南:深度剖析企业成长性,精准把握投资机会

- 可转债相对股票的优势分析

- 掌握“三关法”,轻松应对市场震荡

- 股市制胜法则:深度解析冷静思考、强势股策略与市场理解力

- 掌握股价启动先机:揭秘四大征兆与策略布局

- 换股操作的三三原则:策略、方法与关键要素

- 掌握抄底艺术:提升股市抄底成功率的全面策略

- 短线选股策略全解析:成交量、图形、技术指标与均线的重要指引

- 捕捉强势龙头的秘诀:“小钢炮战法”深度解析

- 深度解析:股市看盘的六大核心要素及其实战策略

- 如何在股市中捕捉连续涨升的潜力股

- 揭秘股市压力位的深层机制与应对策略

- 成为短线交易高手:规避七大误区,迈向成功之路

- 如何成为股市中的顶尖龙头猎手

- 股市策略深度剖析:精准把握补涨与切换的时机

股票复盘网

当前版本:V3.0

当前版本:V3.0